3. Как NPS стимулирует прибыльный рост

Джерард Кляйстерли, СЕО компании Royal Philips Electronics, столкнулся с обескуражившим его вызовом. Компания стала одним из крупнейших в мире предприятий по производству электроники благодаря высокому уровню инженерного искусства и ориентированной на продукт культуре. Кляйстерли глубоко ценил эту культуру, поскольку сам имел техническое образование и проработал в Philips всю свою жизнь, как до него его отец. Но теперь культура компании должна была измениться. Конкуренция на рынке выросла как никогда. Клиенты ожидали большего, чем раньше.

Кляйстерли считал, что если Philips не будет больше фокусироваться на клиентах, то рост компании прекратится. Поэтому он поручил тогдашнему директору по маркетингу, Гирту ван Кайку, проанализировать и оценить подходы к изменению корпоративной культуры, выбрав для Philips лучшие из них. Идеальный подход должен был соответствовать стратегической философии компании — философии «здравого смысла и простоты». Необходимо было обеспечить такой уровень строгости и дисциплины, который позволил бы завоевать уважение инженеров Philips. Этот подход также должен был обладать масштабируемостью на глобальном уровне. Имея в 2010 году доход, превысивший 25 млрд евро, и около 125 тысяч сотрудников более чем в 60 странах, Philips представляла собой огромную быстрорастущую компанию. Ее деятельность разделялась на три сектора: здравоохранение (включая системы визуализации, такие как компьютерные томографы, оборудование для МРТ и рентгеновские аппараты, плюс системы мониторинга пациентов, информационные системы и системы домашнего медицинского наблюдения), потребительские товары (электробритвы, кофеварки, продукты для ухода за младенцами, техника для кухни и бытовая техника, ТВ, DVD и Blu-ray-плееры и электрические зубные щетки) и осветительные системы (профессиональные, а также для дома и автомобиля). Кляйстерли понимал, что изменение культуры в такой большой и сложной компании станет серьезным вызовом, поэтому дал понять совету директоров, что этот проект должен стать критически важным приоритетом для всего руководства.

Ван Кайк знал, что значит работать в клиентоцентричных организациях, поскольку до прихода в Philips трудился в Procter & Gamble и Starbucks, и понимал, изменения какого масштаба могут потребоваться. Поэтому он изучил разные возможности, которые помогли бы Philips обеспечить этот переход к фокусировке на клиентах. После оценки всех подходов, использовавшихся крупными фирмами во всем мире, ван Кайк остановился на NPS, объяснив это следующим образом:

Нам понравился NPS, поскольку он представляет собой единый стандарт, с которым могут согласиться все бизнесы. В каждом секторе был разработан собственный уникальный подход к измерению удовлетворенности клиентов, и все они хотели продолжать использовать существующую систему, однако результатов добивались немногие, и ни одна из существующих систем не была связана с финансовыми показателями. Вот почему пришлось оглядеться вокруг в поисках правильного решения. Это одно из самых больших преимуществ NPS: он непосредственно связан с ростом доходов и побуждает к действию.

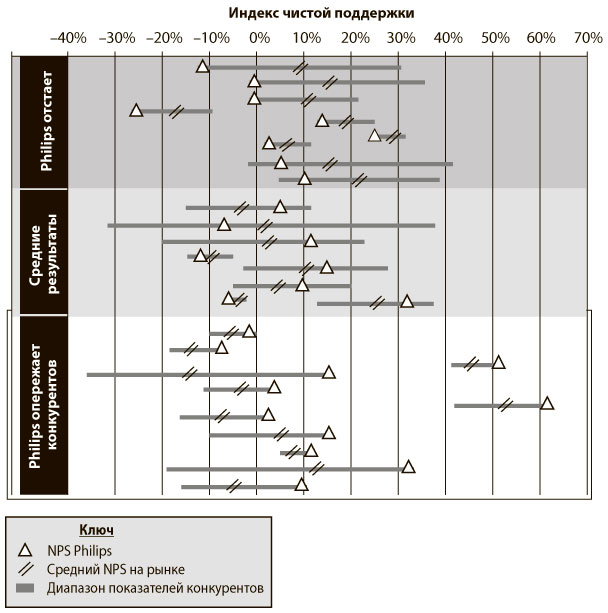

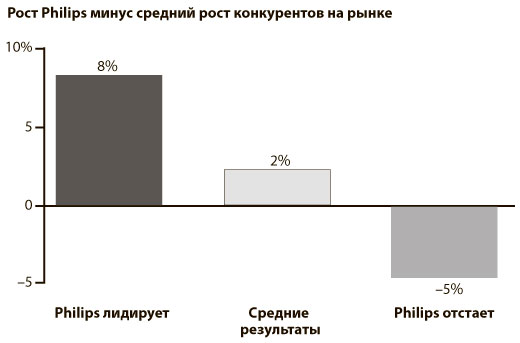

Во-первых, «он непосредственно связан с ростом доходов…» В процессе анализа NPS ван Кайк и его команда руководителей обнаружили тесную связь между NPS Philips, по сравнению с NPS самого сильного его конкурента, и ее темпами роста, по сравнению с конкурентами. Результаты анализа представлены на рис. 3.1 и 3.2. На рис. 3.1 диапазон NPS конкурирующих компаний в определенной сфере бизнеса представлен полосами, две косые черты указывают среднее значение NPS, а NPS компании Philips обозначен треугольником. Как и другие компании, Philips узнала, что иметь NPS выше, чем у конкурентов, намного важнее, чем просто достичь определенного абсолютного значения. По каждому отдельно взятому бизнесу, например по производству электробритв в Китае, медианные темпы роста компаний, занимающих лидирующее положение, были на восемь процентных пунктов выше, чем темпы роста конкурентов на этом же рынке. Там, где Philips уступала всем своим прямым конкурентам, ее рост был медленнее, чем у конкурентов, на пять процентных пунктов (см. ). После того как локальные подразделения Philips тщательнее изучили проблему и собрали более подробные данные по NPS, темпам роста на конкретном рынке и изменениям доли рынка, они обнаружили наличие еще более тесной связи. Например, в американской части компании, занимающейся бизнесом в области здравоохранения, специалисты Philips выявили, что относительный показатель NPS объяснял 90% изменений доли рынка у Philips и у ключевых конкурентов.

Рис. 3.1. Сравнение лучше всего проводить с прямыми конкурентами, используя подход сверху вниз

Рис. 3.2. Подразделения Philips, опережающие конкурентов, растут быстрее и отвоевывают у них долю рынка

Многие корпорации по всему миру провели подобный анализ, и результаты оказались примерно одинаковыми. Например, крупная страховая группа Allianz проанализировала свой относительный NPS и рост таким же образом, как и Philips, и получила схожие результаты. Обе компании установили стратегические цели на основе результатов этого анализа и поделились ими с инвесторами и аналитиками фондовых рынков. В годовом отчете Philips за 2009 год приводятся обновленные данные анализа относительного NPS, по итогам которого оказалось, что 60% доходов компании поступали из подразделений, занимающих лидирующие позиции по NPS. Долгосрочная цель, которую Кляйстерли и его команда привязали к премированию всех менеджеров Philips, теперь опирается на достижение абсолютного лидерства (просто разделять лидерские позиции с другими компаниями уже недостаточно). Цель заключается в том, чтобы к 2015 году достигнуть лидерства по NPS по 50% рыночных позиций.

И во-вторых, «…побуждает к действию». Хотя показатель оказался полезным для постановки целей и измерения прогресса, ван Кайку и руководителям бизнес-подразделений Philips особенно нравилось то, как NPS побуждал к действиям. Обратная связь была конкретной, реальной и быстрой. Члены команды на всех уровнях организации могли соотнести значение показателя с тем, какая реакция будет адекватной. Например, лидеры в секторе оказания услуг корпоративным клиентам (B2B) быстро поняли, что могут улучшить обслуживание клиентов, которым предоставляют услуги МРТ, компьютерной томографии, ультразвуковых исследований и другие подобные мероприятия, на основании обратной связи, полученной непосредственно от пациентов в лабораториях, осуществляющих МРТ-исследования, и административных подразделениях больниц. Они также имели возможность учитывать эту обратную связь при изменении и обновлении продуктов. В последующих главах мы приведем много примеров, связанных с компанией Philips и другими компаниями, и покажем, что NPS не только связан с ростом, но и вдохновляет на действия, стимулирующие рост.

Экономическая мощь качественных отношений

Чтобы понять связь между отношениями с клиентами и прибыльным ростом, начнем с простого факта: в бизнесе каждое решение, в конечном счете, включает некие экономические компромиссы. Каждая компания рада улучшить взаимоотношения с клиентами, если это ничего не будет ей стоить. Действительно, злоупотребления в отношениях с клиентами прекратились бы завтра же, если бы это не влияло на финансовые показатели компании. Но, конечно, построение хороших отношений имеет цену — и часто немалую. Оно требует инвестиций. Оно требует уменьшения зависимости компании от плохих прибылей. Невозможно обманывать или эксплуатировать клиентов и одновременно строить с ними хорошие отношения, по крайней мере, в долгосрочной перспективе. Часто построение качественных отношений требует инвестировать больше, чем конкуренты, в продукт, услуги, персонал, обучение или технологию. Многие великие компании — такие быстрорастущие прибыльные предприятия, как Apple Retail, Costco, Vanguard, TD Bank и Chick-fil-A, — инвестируют значительные средства в построение взаимоотношений и при этом достигают отличных финансовых результатов. Некоторым инвестиционным аналитикам успех Costco или TD Bank кажется почти мистическим. Затраты представляются им слишком высокими, а выручка — слишком низкой, ведь они используют подход, основанный на бухгалтерском учете. И все же компании продолжают зарабатывать большую прибыль и расти быстрее конкурентов.

Следовательно, вопрос заключается не только в том, сколько будет стоить построение отличных взаимоотношений — эти затраты обычно легко увидеть в отчете о прибылях и убытках или в управленческой отчетности, — но и в размере той выгоды, которую они приносят, и, конечно, в том, насколько эта выгода превышает затраты. Чтобы ответить на этот вопрос, компаниям необходимо понимать экономическую ценность улучшившихся взаимоотношений с клиентами. Им необходимо научиться отвечать на такие вопросы, как: сколько будет стоить превратить детрактора в промоутера? во сколько обойдется поднять наш относительный NPS на 10 пунктов? где и когда это улучшение отразится на наших финансовых результатах? На данный момент очень немногие менеджеры способны ответить на эти вопросы. Эта глава начнет объяснять экономику NPS в терминах, понятных ориентированным на цифры руководителям. На первый взгляд, анализ может показаться сложным, но его стоит проводить, поскольку именно при таком анализе NPS «встает на рельсы экономики». Давайте начнем с изучения экономики отдельного клиента. Ценность промоутера или детрактора можно оценить количественно. На самом деле, учитывая ту жизненно важную роль, которую играют промоутеры в построении бизнеса, ценность повышения NPS необходимо оценить количественно и перевести в финансовые термины. У вас может не оказаться под рукой всех необходимых данных, но большинство компаний способны их получить. Конечно, следует помнить, что такая количественная оценка — все еще зарождающаяся отрасль науки, и даже после нескольких лет экспериментальных исследований большинство практикующих специалистов все еще работают над созданием более полной картины экономических выгод и лучших способов их расчета. Поэтому давайте не делать лучшее врагом хорошего. При отсутствии точных показателей используйте корректные приблизительные оценки — и продолжайте идти по пути инноваций.

Первым этапом будет расчет пожизненной ценности вашего среднего клиента. Этот процесс описан во второй главе первой книги Фреда Райхельда по экономике лояльности — «Эффект лояльности». (Дополнительную информацию для расчета пожизненной ценности можно найти на нашем сайте .) Базовый подход заключается в том, чтобы подсчитать денежные потоки в течение стандартного срока отношений с клиентами и вычислить их стоимость в сегодняшних деньгах. Не нужно получать высшее финансовое образование, чтобы понимать: стоимость денег завтра не равна их стоимости сегодня, поэтому необходимо рассчитать текущую стоимость будущих денежных потоков, используя разумную ставку дисконтирования. Затем, используя пожизненную ценность клиента в качестве основы, рассчитайте разницу в пожизненной ценности для промоутеров, пассивных и детракторов. Они могут вести себя абсолютно по-разному и по-разному влиять на экономические результаты. Вот отличия между этими категориями и советы о том, как оценивать их экономическое воздействие на ваш бизнес:

- Коэффициент удержания. Детракторы уходят к конкурентам чаще, чем промоутеры, то есть их взаимоотношения с компанией менее продолжительны и менее прибыльны для нее. Разделяя клиентов на промоутеров и детракторов по результатам их ответов на вопрос «Насколько вероятно, что вы порекомендуете?..», со временем вы сможете определить реальные модели удержания и количественно оценить их воздействие. Вы сможете оценить средний срок удержания текущей совокупности промоутеров и детракторов даже до того, как соберете данные за определенные промежутки времени. Всего лишь задайте им вместе с вопросом «Насколько вероятно, что вы порекомендуете?..» вопрос о том, сколько времени они являются клиентами компании, и затем используйте средние значения для выведения вероятных моделей удержания. (Обратите внимание, что с этим могут быть сложности. Вы узнаете, как справиться с ними, прочитав вторую главу книги «Эффект лояльности» и посетив сайт .)

- Ценообразование. Промоутеры, как правило, менее чувствительны к цене, чем другие клиенты. Обычно они принимали первоначальное решение о работе с вами не на основе цены — они высоко ценят качество и ценность, которые получают от вашей компании. Они желают процветания вашему бизнесу. В отношении детракторов все с точностью наоборот. Начать с того, что они часто более чувствительны к цене и не заинтересованы в поддержании здоровья вашего бизнеса. Вам нужно будет проанализировать корзину товаров или услуг, приобретаемых промоутерами или детракторами за период от шести до двенадцати месяцев, и затем рассчитать маржу по каждой корзине с учетом скидок и ценовых льгот.

- Ежегодные расходы. Промоутеры увеличивают объем своих покупок быстрее, чем детракторы. Причина в том, что они стараются консолидировать покупки соответствующей категории у своего любимого поставщика. Доля вашей компании в кошельке покупателя увеличивается по мере приобретения промоутерами более дорогих товаров и услуг, а также благодаря тому, что они с энтузиазмом реагируют на предложение новых продуктов. Интерес промоутеров к новым предложениям и развитию бренда значительно превосходит интересы детракторов или пассивных клиентов.

- Экономическая эффективность. Детракторы чаще обращаются с жалобами, потребляя тем самым ресурсы служб клиентского сервиса. Некоторые компании сталкиваются с тем, что у детракторов выше уровень потерь по кредитам. (Возможно, так некоторые детракторы мстят компании.) В некоторых видах бизнеса на детракторов должна быть отнесена значительная часть юридических расходов, в то время как промоутеры редко обращаются в суд. Затраты на организацию продаж, рекламу и маркетинг в случае промоутеров ниже, поскольку они дольше являются клиентами компании, чаще соглашаются на ее предложения и покупают больше товаров и услуг. Сумма среднего заказа промоутера обычно выше, а структура покупок — более предсказуема (и иногда на нее можно повлиять, чтобы оптимизировать производственные процессы), что снижает административные затраты и стоимость товарных запасов. Наконец, наверное, самые сильные стимуляторы производительности, которые должны быть связаны с промоутерами — хотя их сложнее всего описать количественно, — это позитивная энергия и моральный подъем сотрудников, непосредственно работающих с клиентами, которые получают от этих промоутеров позитивную обратную связь. Это приводит к дальнейшему росту производительности и экономии на затратах за счет более низкой текучести персонала.

- Устная рекомендация. Эта составляющая NPS заслуживает более подробного рассмотрения, поскольку она очень важна и именно она ставит в тупик большинство аналитиков. Начните с количественного определения (проведя при необходимости опрос) доли новых клиентов, которые выбрали вашу компанию, благодаря ее репутации или по рекомендациям. Если клиент назвал несколько причин выбора вашей компании, оцените, насколько для него были важны рекомендации или отзывы знакомых. Пожизненную ценность этих новых клиентов, включая экономию затрат на продажи и маркетинг, следует отнести на счет промоутеров. (От 80 до 90% позитивных отзывов дают промоутеры). Помните, что пришедшие по рекомендации клиенты сами по себе очень выгодны экономически. Они также более склонны становиться промоутерами, что ускоряет раскручивание спирали рекомендаций.

В то же время детракторы несут ответственность за 80−90% негативных рекомендаций, и издержки, связанные с этим ограничением роста, должны быть отнесены на них. Конечно, самый простой способ оценить эти издержки — определить, сколько позитивных комментариев нейтрализуются одним негативным и сколько положительных отзывов тратится, таким образом, впустую. Это число можно точно определить, только интервьюируя клиентов, но для начальной оценки (исходя из опыта клиентов Bain и отчетов других исследователей) можно с достаточной уверенностью предположить, что каждый негативный комментарий нейтрализует от трех до десяти позитивных. Например, представьте, что вы переехали в другой город и выбираете зубного врача. Если вы услышали один негативный отзыв о конкретном дантисте от друга или коллеги, которому доверяете, сколько положительных отзывов вам потребуется услышать, прежде чем вы все-таки выберете этого врача?

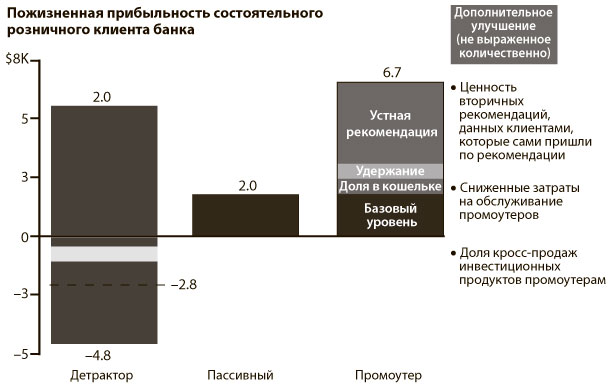

Консультанты компании Bain во всем мире регулярно используют эту модель для количественного определения экономических показателей жизненного цикла клиента, используя внутренние данные о клиентах своих клиентов. Конечно, эти результаты должны оставаться конфиденциальными, однако мы можем показать, как использовать эту модель извне, опираясь исключительно на общедоступную информацию и рыночные исследования, как вы сделали бы при оценке кандидата на приобретение или конкурента. Давайте начнем с примера, в котором команда Bain использовала этот подход для оценки экономики NPS на уровне отдельного клиента в розничных банках Северной Америки в 2008 году. Сначала специалисты опросили 4300 клиентов банков в Северной Америке. Результаты опроса позволили разделить клиентов каждого банка на промоутеров, пассивных и детракторов. Мы также задавали вопросы о том, какие банковские продукты и услуги приобрели эти люди, каков размер остатков денежных средств на их счетах, сколько времени они были клиентами банка, как ими стали, намерены ли и дальше обслуживаться в нем, и в какой степени они рекомендуют его знакомым.

Команда обнаружила существенные отличия в поведении промоутеров, пассивных клиентов и детракторов, влияющие на объем прибыли. Эти отличия полностью согласовывались с теми данными, которые мы получали в ходе работы с клиентами розничных банков в течение нескольких лет. Промоутеры дают своему основному банку почти на 45% больше семейных депозитных счетов, чем детракторы. Они покупают на 25% больше банковских продуктов, чем детракторы, при этом в наборе используемых ими банковских продуктов часто встречаются выгодные для банка расчетные и депозитные счета. Уровень оттока среди промоутеров в среднем составляет только одну треть от уровня оттока детракторов. Промоутеры дают почти в семь раз больше положительных рекомендаций, чем детракторы.

Чтобы оценить финансовые последствия такого поведения, мы использовали среднеотраслевую чистую процентную маржу по депозитам и займам и среднеотраслевые накладные и прочие расходы, формирующие отчет о прибылях и убытках среднего розничного банка. Затем конвертировали все это в отчет о прибылях и убытках на уровне конкретного клиента за счет простого разделения. Мы включили поведение промоутеров, пассивных клиентов и детракторов в простую модель для оценки финансового эффекта различий в их поведении, конвертируя этот эффект в пожизненную ценность с помощью дисконтирования будущих денежных потоков. Согласно этому анализу, ценность промоутера для банка примерно на 9 500 долл. выше, чем ценность детрактора (см. рис. 3.3). На самом деле детракторы имеют отрицательную пожизненную ценность: они разрушают стоимость компании для акционеров и сотрудников.

Рис. 3.3. В сегменте состоятельных клиентов промоутеры стоят на 9,5 тыс. долл. дороже детракторов

Источник: исследование NPS в сфере финансовых услуг, Bain, 2008.

Тем не менее этот анализ не учитывает некоторых составляющих ценностей. Например, наша работа показывает, что новые клиенты, получившие рекомендацию от промоутеров, с большой вероятностью сами станут промоутерами, следовательно, они ценнее для компании, чем средний новый клиент. Если бы мы были менее консервативными, то отнесли бы эту дополнительную ценность клиента на счет промоутеров. Клиенты Bain также обнаружили, что обслуживание детракторов стоит значительно дороже, чем обслуживание промоутеров. Детракторы создают дополнительные запросы для колл-центров, чаще обращаются с проблемами, требующими разрешения, и менее склонны к использованию инструментов самообслуживания, например интернет-банкинга. Разнесение этих дополнительных различий в издержках могло бы еще больше повысить точность оценки того, насколько отличается пожизненная ценность промоутеров и детракторов.

Экономика устных рекомендаций в Dell

В примере с банками компания Bain должна была оценить стоимость клиентских рекомендаций, как позитивных, так и негативных. Как следует из , большая часть различий в стоимости между промоутерами и детракторами может быть отнесена к влиянию устных рекомендаций. При работе с нашими клиентами мы видели такие модели во многих компаниях. Тем не менее руководители часто сопротивляются тому, чтобы хотя бы попытаться посчитать стоимость рекомендаций, поскольку литература по финансам и менеджменту практически не затрагивает эту тему. Однако она очень важна. Хорошая репутация может помочь созданию нового бизнеса, тогда как плохая сведет на нет все ваши усилия вырасти.

Другая команда Bain использовала аналогичный подход для количественного определения стоимости промоутеров и детракторов в бизнесе по производству персональных компьютеров. Команда сконцентрировалась на Dell, у которой в то время были серьезные проблемы во взаимоотношениях с клиентами. Мы рассчитали стоимость детракторов и промоутеров для потребительского сегмента бизнеса Dell, используя экономическую модель, в которой были учтены упомянутые переменные. Фондовые аналитики в то время оценивали ценность среднего потребителя Dell в 210 долл. Разделив этот средний показатель на составные части, команда провела анализ и обнаружила, что детрактор обходился компании в 57 долл., тогда как промоутер приносил ей 328 долл. Давайте посмотрим, как команда проводила этот анализ, уделяя особое внимание экономике устных рекомендаций.

В сотрудничестве с компанией Satmetrix, которая проанализировала общедоступные списки клиентов Dell, команда Bain разработала первую короткую анкету, разосланную по электронной почте. Одним из вопросов был вопрос о причинах выбора Dell среди конкурирующих компаний. Результаты показали, что чуть больше четверти новых клиентов Dell пришли в компанию по рекомендации друзей или коллег. В исследовании также задавался вопрос «Насколько вероятно, что вы порекомендуете?..», чтобы определить статус клиента (промоутер, пассивный, детрактор), а также уточнялось, сколько позитивных или негативных отзывов клиент дал друзьям или коллегам. Ответы показали, что 60% клиентов Dell на тот момент были промоутерами, 25% — пассивными и 15% — детракторами. После этого, на основании указанного этими промоутерами, пассивными и детракторами числа позитивных и негативных комментариев команда исследователей выяснила, что 8 миллионов потребителей — клиентов Dell на момент начала исследования — дали примерно 40 миллионов позитивных и 5 миллионов негативных комментариев.

Теперь проведем пошаговый расчет стоимости положительной устной рекомендации.

- Согласно нашему исследованию, 25% новых клиентов отметили, что основной причиной выбора ими компании Dell стала рекомендация. Таким образом, компания Dell приобрела миллион из четырех миллионов новых клиентов благодаря положительным рекомендациям.

- Поскольку каждый новый клиент в среднем приносит компании 210 долл., этот миллион клиентов означал для Dell 210 млн долл.

- Раз 40 миллионов положительных отзывов принесли 210 млн долл., значит, каждый положительный комментарий стоил 5,25 долл.

- С учетом того, что средний промоутер указал, что дает положительные рекомендации примерно восьми знакомым в год, положительная устная рекомендация промоутера стоит 42 долл. (8 × 5,25 долл.).

В ходе исследования клиентам также задавали вопросы об их средних ежегодных расходах, сроке сотрудничества с компанией, количестве обращений в службу поддержки клиентов Dell; все это позволило команде консультантов оценить прочие экономические выгоды от промоутеров. Кроме того, исследователи установили, что промоутеры стоили на 118 долл. дороже среднестатистического клиента, или 328 долл. Если бы анализ проводился с использованием внутренних данных Dell, эта сумма, вероятно, была бы выше, поскольку появилась бы возможность точнее определить стоимость клиентов, пришедших по рекомендации за определенный период времени и более точно отследить поведение промоутеров при совершении повторных покупок.

При оценке стоимости детракторов исследователи сначала установили, что именно они являются авторами большинства негативных отзывов о Dell. Для оценки стоимости этих негативных комментариев во время исследования клиентов просили ответить, сколько нужно позитивных комментариев от друзей или коллег, чтобы нейтрализовать один негативный. В среднем клиенты указывали, что для этого требовалось не менее пяти положительных комментариев. Поскольку, согласно данным исследования, каждый детрактор дает примерно четыре негативных отзыва в год, получается, каждый детрактор нейтрализовал двадцать положительных комментариев, каждый из которых мог бы стоить 5,25 долл. Соответственно, только по этому подсчету каждый детрактор обходился компании в 105 долл. в год.

В ходе исследования также было выявлено, что детракторы звонили в службу поддержки клиентов почти в три раза чаще среднестатистического клиента, тратили за год меньше и реже делали повторные покупки. В течение всего срока своих отношений с Dell каждый детрактор в среднем приносил компании на 267 долл. меньше среднестатистического клиента, а это означает, что, фактически, каждый детрактор приносил компании Dell и ее акционерам убыток в 57 долл.

Как и при анализе розничного банковского бизнеса, этот расчет, несомненно, недооценивает полные затраты на детракторов. Например, в исследовании не учитывалось воздействие негативных рекомендаций на существующих клиентов, а также негативные «выбросы», которые недовольные клиенты могли делать в сторону корпоративного бизнеса Dell. Не учитывалось также негативное влияние работы с недовольными клиентами на мотивацию и лояльность сотрудников Dell. Мы также не учли ряд потенциально важных экономических последствий, для оценки которых потребовалась бы внутренняя информация компании, например данные о безнадежных долгах, юридических расходах и мотивации сотрудников. Тем не менее анализ дает обоснованное приблизительное значение для оценки инвестиций, предназначенных для улучшения взаимоотношений с клиентами.

Подход Bain демонстрирует, какое мощное воздействие оказывают клиенты-промоутеры на экономические показатели компании. На момент исследования у Dell, как отмечалось, было около 8 миллионов клиентов — физических лиц. Те 15% из них, которые считались детракторами, стоили компании около 68 млн долл. (1,2 миллиона детракторов умножаем на 57 долл. убытка от каждого из них). Превращение хотя бы половины этих детракторов в среднестатистических клиентов (чего, видимо, можно достичь, если учесть, что у других компаний с высоким индексом чистой поддержки, работающих в той же отрасли, что и Dell, число детракторов составляет обычно от 3 до 8%) добавило бы к годовым финансовым результатам компании более 160 млн долл. (600 тысяч детракторов, которые при трансформации принесут на 267 долл. больше). Эта простая арифметика помогла менеджерам Dell придать нужный уровень приоритетности задачам уменьшения числа детракторов и увеличения числа промоутеров. Dell или любая другая компания могут оценить крупные инвестиции, ориентированные на улучшение клиентских впечатлений, потому что эти предложения теперь можно подвергнуть такому же строгому экономическому анализу, который уже применяется для других видов инвестиций.

Короче говоря, если выйти за рамки традиционного исследования удовлетворенности клиентов и тщательно отслеживать экономику NPS, в итоге можно установить связь между обратной связью клиентов и денежными потоками. Вы можете начать «выдавливать» плохие прибыли из вашего отчета о прибыльности и настраивать генератор роста на стабильно высокую эффективность.

Связь между NPS и ростом: относительный или конкурентный NPS

Микровзгляд на экономику клиента создает основу для анализа рентабельности (затраты — результат), поддерживающего принятие инвестиционных решений, нацеленных на укрепление отношений с клиентами. Однако руководителям необходимо проводить и макроанализ. У них должна быть возможность определять, насколько ценным станет для компании улучшение NPS, чтобы они могли определять цели в области улучшений и назначать ответственных за реализацию этих улучшений.

Несмотря на то что очень соблазнительно устанавливать абсолютные цели для ежегодных улучшений или сравнивать NPS по отраслям или географическим регионам, продвинутые пользователи NPS, такие как Philips или Allianz, обнаружили, что лучше фокусироваться на том, чтобы добиваться улучшений быстрее, чем их конкуренты в каждом четко определенном бизнесе (то есть речь идет о конкурентах в конкретном географическом регионе, у которых местные клиенты могут реально приобрести продукцию). Причина этого кроется в том, что усреднение NPS по разным бизнес-направлениям или географически несопоставимым бизнес-единицам может ввести в заблуждение.

Некоторые виды бизнеса и некоторые регионы «от природы» имеют более низкий NPS, чем другие. Например, почти все компании, занимающиеся автострахованием в Австралии, имеют отрицательный NPS. Но, как и в баскетболе, здесь не имеет значения, сколько у тебя очков; главное — чтобы у тебя их было больше, чем у соперника. Вот почему опытные практики научились использовать относительный NPS или «конкурентное сравнение по NPS» в качестве основы для установления корпоративных приоритетов и целей. (Обратите внимание, что на , где представлены данные для Philips, отклонения в относительном росте были основаны не на среднем NPS; напротив, они были основаны на NPS каждого бизнеса в каждом географическом регионе.)

Для управления бизнес-портфелями эти компании направляют ресурсы в возможности роста в лидирующих по NPS бизнес-единицах, а затем тем руководителям подразделений, которые разработали убедительные бизнес-кейсы, делающие возможным достижение NPS, превосходящего NPS текущих лидеров. Со стратегической точки зрения это разумно, ведь по мере того как бизнес становится более зрелым, выживать будут только самые эффективные игроки. Снижение маржи неизбежно, и компании, полагающиеся на дорогостоящие и неэффективные средства привлечения клиентов — компании с низким NPS — больше не смогут конкурировать с компаниями, генерирующими рост за счет лояльности клиентов (компаниями с самым высоким NPS в отрасли).

При такой жизненно важной роли NPS в конкурентной стратегии совершенно необходимо определить NPS своего бизнеса по сравнению с NPS ваших основных конкурентов. Вы можете начать с определения репрезентативной выборки клиентов не только для своего бизнеса, но и для бизнеса конкурентов. Наиболее скрупулезный подход требует применения метода, который исследователи рынка называют «дизайном двойного слепого исследования», когда клиенты остаются анонимными, а исследователи не раскрывают информации о том, кто выступает спонсором исследования. Это минимизирует предвзятость как в самой выборке, так и в том, как клиенты отвечают на вопросы исследования, создавая таким образом равные условия для сравнения. После расчета индекса чистой поддержки для каждого конкурента можно определить относительный NPS вашей компании, вычтя показатель самого сильного конкурента из своего результата.

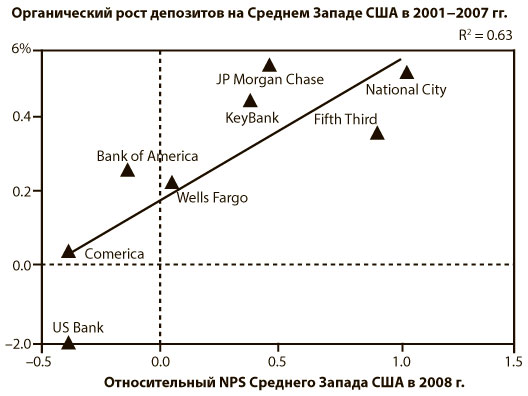

Команда Bain, которая анализировала экономику североамериканских розничных банков на уровне клиентов, изучила также взаимосвязь между NPS и органическим ростом этих банков. Обнаружилось, что отличия в относительном индексе чистой поддержки в регионе объясняли большинство отличий в уровне роста розничных депозитов. Однако для понимания взаимосвязи между относительным NPS и относительным уровнем органического роста важно тщательно подойти к выбору конкурентов для сравнения. Например, Bank of America конкурирует с TD Bank в северо-восточных штатах США, но не в западной части страны, где у TD Bank нет отделений. Поэтому основания для оценки клиентом Bank of America в некоторой степени зависят от того, какие еще банки, по его или ее мнению, можно считать реальной альтернативой. Более того, масштаб розничных операций Bank of America или Wells Fargo может существенно отличаться в разных регионах, поскольку эти банки в значительной степени состоят из приобретений, сделанных за последние годы. В сущности, скорость слияний и поглощений в банковской сфере еще больше затруднила анализ. На темпы роста, продемонстрированные конкурентами, достаточно сильно повлияли приобретения отделений или банков. Мы учли этот эффект, вычитая искусственный прирост, созданный слияниями и поглощениями, из общих показателей роста. Наконец, поскольку доходы банков очень зависят от процентных ставок, а процентные ставки часто меняются, нам был необходим показатель роста, отражающий больше поведение клиентов, чем макроэкономические тренды. Для розничных банков хорошим показателем органического роста оказался объем депозитов физических лиц (раскрываемый в финансовой отчетности).

Результаты проведенного командой Bain анализа представлены на рис. 3.4, где отображен относительный NPS в сравнении с ростом банков Среднего Запада США. (Второй график, иллюстрирующий подход к перегруппировке данных на общенациональной основе, взвешивает региональные результаты на основе относительных совокупных депозитов для расчета средневзвешенного NPS и темпов органического роста на национальном уровне. Этот график приведен на нашем сайте.) Пример с банками, конечно, представляет только одну отрасль. За последние несколько лет в ходе работы с клиентами Bain, членами форума NPS Loyalty и другими компаниями, мы выяснили, что для большинства бизнесов связь между NPS и органическим ростом четко определенного круга конкурентов достаточно сильна. Мы составили надежную базу фактов, охватывающую множество отраслей в разных странах (примеры анализа и данных представлены на сайте ).

Рис. 3.4. Соотношение NPS с органическим ростом депозитов на Среднем Западе США

Источник: исследование NPS в сфере финансовых услуг 2008 г., база данных SNL.

Прочие соображения

Давайте уточним: NPS не объясняет относительный рост в каждой отрасли. Важную роль играет не только лояльность клиентов, но и другие факторы. Компании с тугим кошельком могут открыть множество новых магазинов или завалить рынок специальными предложениями и невероятными скидками. Слияния и поглощения часто искажают реальное влияние на бизнес компании ее отношений с клиентами, как это было в примере с розничными банками. Компании — монополисты на рынке или компании, доминирующие в каналах сбыта, иногда растут, несмотря на низкий NPS. (Вспомните своего местного кабельного оператора). Значительный рост иногда спровоцирован прорывами в технологии. Однако даже в подобных случаях компаниям стоит разделить клиентов на промоутеров, пассивных и детракторов для помощи менеджерам в обеспечении быстрого и эффективного роста. Ни одна компания не способна добиваться устойчивого роста в течение длительного времени, с продуктами разного дизайна и на протяжении нескольких технологических циклов, не построив хороших отношений с клиентами. Более того, негативное воздействие низкого NPS на моральный климат в коллективе рано или поздно возьмет свое. Таким образом, становится понятно, почему даже могущественная Microsoft решила привязать компенсационные выплаты руководителям к показателям обратной связи от клиентов. Хотя лояльность — лишь один из факторов, определяющих рост. Долго поддерживать прибыльный органический рост без нее невозможно.

Еще одно важное предостережение: высокий NPS — не самоцель, поскольку сам по себе высокий NPS не дает гарантии успеха. NPS всего лишь измеряет качество отношений компании с имеющимися клиентами, а качественные отношения с клиентами — необходимое, но недостаточное условие прибыльного роста. Например, HomeBanc Mortgage Corporation имела самый высокий NPS среди банков, предоставляющих ипотечные займы. Однако пала жертвой ипотечного кризиса 2007 года, обанкротившего и HomeBanc, и многих ее конкурентов. Компания должна создавать армию промоутеров, что и делала корпорация HomeBanc, но она впустую растратит их потенциал, если не сможет принимать эффективные решения о риске, инновациях, управлении затратами и обо всем том, что необходимо для обеспечения устойчивого прибыльного роста.

Относительный NPS и доля рынка

Цель большинства корпоративных стратегий заключается в создании конкурентного преимущества и завоевании максимально возможной доли рынка. Увеличение числа промоутеров и сокращение числа детракторов со временем должно помочь компании расти быстрее и прибыльнее. Как уже отмечалось, многие из ведущих компаний, на раннем этапе принявших систему NPS, поняли, как повышение индекса чистой поддержки в сравнении с конкурентами помогает им перерасти своих конкурентов и увеличить долю рынка.

Однако, по иронии судьбы, чем больше растет доля рынка компании, тем больше она доминирует, и тем выше для нее вероятность попасть в ловушку плохих прибылей. Даже если руководители компаний не хотят получать плохую прибыль, признавая пагубность ее воздействия на дальнейший рост, и они сами, и их управленческие команды находятся под постоянным давлением необходимости наращивать доходы, вводя руководителей в искушение выжать из отношений с клиентами как можно больше.

В экстремальных случаях некоторые компании становятся монополиями или почти монополиями. Если вам нужно улететь из одного небольшого города в другой, то вы, скорее всего, обнаружите, что в сегменте беспересадочных полетов доминирует всего одна компания. Если вы захотите подключить кабельные каналы, то во многих городах этим занимается только один кабельный оператор. Может оказаться, что дома, в офисе и по дороге на работу и обратно надежную связь обеспечивает только один сотовый оператор. Если он настаивает на заключении двухгодичного контракта в обмен на привлекательный тарифный план, значит, вас заманивают в ловушку временной монополии. Все подобные стратегии обеспечивают существенную прибыль, однако приносящие ее клиенты более других подвержены жестокому, манипулятивному и принуждающему обращению со стороны компании. Если у какого-то оператора сотовой связи самое лучшее покрытие, то, вероятнее всего, у него плохой сервис, сложная система тарификации, высокие тарифы на роуминг и разговоры сверх предоплаченного времени, а также недружелюбные специалисты по работе с клиентами.

Есть ли смысл этим компаниям, создавшим или купившим себе доминирующее положение на определенных рынках, инвестировать в построение хороших взаимоотношений? Или проще максимизировать краткосрочную прибыль? Представьте себе кабельных операторов, которые заключили контракты с муниципальными властями. В секторе услуг кабельного телевидения связь между относительным ростом и относительным NPS исторически слаба, поскольку рост зависит больше от увеличения населения и его доходов на определенном рынке, чем от уровня сервиса кабельного оператора. На самом деле показатели NPS в отрасли кабельного и спутникового телевидения поразительно низкие и в среднем составляют минус 3%. Клиенты редко полны энтузиазма при отсутствии выбора, а многие местные кабельные операторы держат высокие цены, предоставляя посредственный сервис.

Впрочем, никакая монополия не длится вечно. Появляются новые технологии. Меняется законодательство. И построение хороших отношений с клиентами готовит компанию к возможности нарастающей конкуренции. Более того, высокий NPS подстегивает потенциал роста компании, обеспечивая ей возможность проникновения в смежные отрасли. Например, одной из наиболее прибыльных возможностей роста для кабельного оператора будет переход в телекоммуникационный бизнес, и на деле оказывается, что NPS хорошо объясняет относительный успех компаний на этом рынке. Специалисты компании Bain проанализировали ряд локальных телефонных рынков США и Канады, изучив степень, в которой локальные операторы кабельной связи были способны осуществлять кросс-продажи телекоммуникационных услуг своим существующим клиентам. Лучше всего относительный успех этого бизнеса объясняется разницей между NPS кабельного оператора, полученным им от потребителей своих основных услуг, и NPS местной телефонной компании, полученным от основных потребителей телефонной связи. При положительной разнице (то есть когда NPS кабельного оператора был выше NPS телефонной компании) проникновение телекоммуникационных услуг шло быстрее. И чем больше была разница, тем выше была скорость проникновения.

Лидеры NPS признают ценность лидерства по доле рынка. Компании Intuit принадлежит 80% или более розничного рынка в трех ее основных бизнесах; Southwestern Airlines совершает 80% взлетов и посадок в двадцати пяти основных аэропортах США; компания Enterprise — абсолютный лидер на внутреннем рынке проката автомобилей. Однако рост этих компаний обеспечивается не за счет поклонения доле рынка, а за счет их умения фокусироваться на получении хороших прибылей. Отличные отношения с клиентами не только расширяют основной бизнес, но и позволяют успешно выйти в смежные отрасли. Например, Enterprise благодаря отличной репутации на рынке проката смогла продвинуться в доходный бизнес проката автомобилей в аэропортах, а также в сектор продажи подержанных автомобилей. Завораживающая новая технология iPhone позволила занять лидирующие позиции в секторе смартфонов, при этом за каждой новой моделью выстраивалась очередь из клиентов. Однако руководство магазинов Apple усердно работало над тем, чтобы специалисты по работе с клиентами вели себя доброжелательно и приносили пользу, а не демонстрировали высокомерие и недовольство. В результате клиенты восторженно приняли iPad, а также увеличили объем покупок компьютеров MacBook. Большая доля рынка — отличная цель. Ради ее достижения и удержания необходимо найти способ отслеживать NPS и строить хорошие отношения — не только потому, что это правильно, но и потому, что целесообразно с экономической точки зрения.