Как в Азии с помощью QR-кода можно оплатить практически все?

В Китае уже мало кто помнит, что платить уличным артистам можно наличными. Все услуги и покупки оплачиваются с помощью QR-кода (черно-белые квадратики), который сканируется с телефона. Можно даже дать денег попрошайкам и оплатить свадебные подарки, отсканировав QR-коды. А в сингапурских фуд-кортах чаще встречаются люди, расплачивающиеся телефоном с QR-кодом, чем те, кто платит наличными.

Так как и почему в Азии можно многое оплатить с помощью телефона? И почему вдруг QR-код?

В Восточной и Юго-Восточной Азии QR-коды есть везде – даже уличным торговцам можно заплатить через Alipay или WeChat, отсканировав указанный QR-код. Источник: WalktheChat via Twitter

WeChat Pay и Alipay

Во многих регионах Китая больше не нужно носить с собой кошелек – для оплаты ресторанов, аренды велосипеда, ремонта сотового телефона и даже аренды недвижимости будет достаточно одного телефона. Это происходит из-за огромного количества мобильных платежных сервисов, о которых мы писали ранее: WeChat Pay от Tencent с более 900 млн пользователей и Alipay от Alibaba с более 500 млн.

В отличие от M-Pesa, для WeChat Pay и Alipay нужен банковский счет, номер телефона и официальный документ, а для осуществления платежей понадобится смартфон. Но в отличие от Африки, в Китае он есть почти у каждого.

В Китае все, от уличных торговцев до модных ресторанов, принимают платежи через QR-код: отсканируйте его с помощью WeChat или Alipay, и ваши деньги мгновенно отправятся адресату. Причина популярности QR-кодов заключается в простоте их использования. Любой может распечатать QR-код – чтобы стать продавцом, не понадобятся устройства для считывания кредитных карт, кассовые аппараты или прочее специальное оборудование.

До сих пор зона распространения WeChat Pay и Alipay в основном ограничивалась Китаем, но в 2018 году WeChat Pay перешел в Малайзию, поэтому, скорее всего, популярность этих приложений будет расти.

Grab и Go-Jek

Оплата с помощью QR-кода становится популярной и в Юго-Восточной Азии. Чтобы понять почему, сначала нужно узнать, как там «выстрелили» мобильные платежи.

Двумя крупнейшими системами мобильных платежей в Юго-Восточной Азии являются сингапурский стартап Grab и индонезийский стартап Go-Jek. (Кстати, Grab поддерживается Alibaba, а Go-Jek – Tencent, поэтому, хотя они и лидируют в Юго-Восточной Азии, они не конкурируют с китайскими гигантами.)

Grab и Go-Jek – это компании, занимающиеся райдшерингом. Через Go-Jek можно найти мотоциклы в шаговой доступности – приложение популярно в основном в Индонезии, а с помощью Grab вызывать такси – работает так же, как Uber (разработчики явно хотели создать азиатский Uber). Это приложение лидирует в остальной части Юго-Восточной Азии. Кроме того, они оба довольно похожи.

Райдшернинг – это прекрасная идея, но причина, по которой эти стартапы получили столько хайпа, заключается в том, что миллионы их пользователей ввели свои платежные данные в приложение и перевели деньги в цифровой кошелек. Заставить людей хранить деньги в приложении – задача не из легких. Но как только это удастся, с помощью хитроумного продвижения хунбао или платы за райдшернинг можно начинать продавать им что угодно.

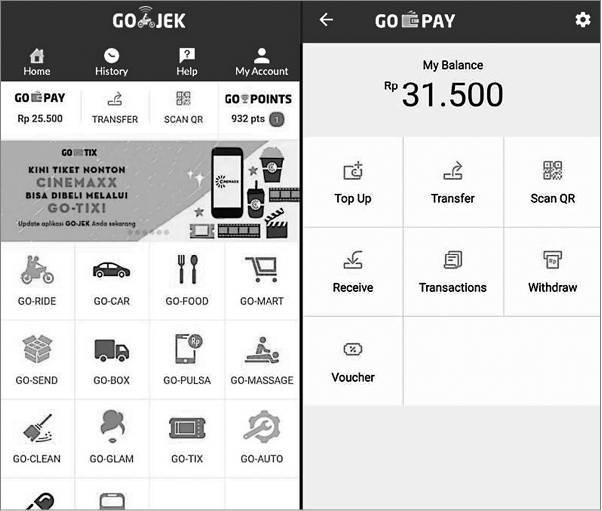

Именно этим занимаются Grab и Go-Jek. Теперь с помощью Go-Jek можно покупать еду, отправлять посылки, оформлять доставку лекарств «до двери», вызывать мастера по ремонту кондиционеров, получать белье из прачечной и даже вызывать массажиста. (Что общего у этих функций? Все они что-то вам продают, поэтому наличие уже встроенной услуги мобильных платежей является принципиально важным. Вероятно, вы не станете утруждать себя настройкой платежной системы просто для того, чтобы получить массаж, но если кто-то уже сделал это за вас, идея массажа покажется более заманчивой.)

Индонезийское приложение Go-Jek, изначально предназначенное только для желающих арендовать мотоцикл. С его помощью можно перевести деньги друзьям (GO-PAY), заказать макияж (GO-GLAM) и уборку дома (GO-CLEAN). Источник: Tech in Asia

И конечно, чтобы провести оплату, можно отсканировать QR-код.

Grab и Go-Jek стали чрезвычайно успешными. Например, Uber попытался выйти на рынок Юго-Восточной Азии, но там его победили, и ему пришлось продать свой бизнес Grab. (Неплохо для компании, которая хотела стать азиатским Uber!)

Но за Юго-Восточную Азию по-прежнему ведется горячая борьба. Go-Jek и Grab перекочевали на территории друг друга: Go-Jek развернул деятельность в Сингапуре, а Grab – в Индонезии. Помимо их собственной конкуренции, они также сражаются с небольшими местными платежными системами, такими как PayNow и Dash в Сингапуре, Razer Pay в Малайзии, InstaPay на Филиппинах и VNPay во Вьетнаме.

Paytm

В Индии QR-коды и мобильные платежи продвинулись не так далеко, как в Китае или Юго-Восточной Азии, но они постепенно завоевывают рынок во главе со стартапом мобильных платежей Paytm.

Приложение Paytm начинало свою жизнь, будучи простой мобильной платежной системой, позволявшей перечислять деньги с банковского счета (например, WeChat Pay) или вносить их наличными (например, M-Pesa), а затем отправлять друзьям и компаниям. Paytm сильно поднялось, когда в 2016 году индийское правительство «демонетизировало» банкноты на 500 и 1000 рупий (тогда за них давали около 7 и 14 долларов соответственно), заставив людей получать новые банкноты. Это стало дополнительным поводом поэксперементировать с безналичными платежными системами – и сервис Paytm взлетел, набрав за ночь более 150 млн пользователей.

Но вслед за Grab и Go-Jek Paytm решило попробовать стать следующим WeChat, предлагая все больше функций и продавая все больше разных преимуществ.

Теперь в приложении Paytm доступны игры, можно отправлять сообщения, оплачивать счета и покупать через интернет. Даже появились мини-программы. И конечно, теперь можно заплатить за товар, просто отсканировав QR-код.

Одним словом, мобильные платежи распространились по всей Азии, потому что представляют собой хорошо продуманную бизнес-модель: как только вы получите информацию о совершенных другими людьми платежах, то можете попытаться стать следующим WeChat и монополизировать эту технологию в своей стране.