Анализ ассортимента: прибыль или оборот?

Прибыль и оборот – важнейшие характеристики эффективной работы магазина. Они тесно связаны между собой: рост оборота, как правило, приводит и к росту прибыли при грамотном управлении ассортиментом и грамотном ценообразовании. Несмотря на тесную связь этих характеристик, каждую из них следует рассматривать отдельно.

Существует несколько подходов к анализу ассортимента с точки зрения оборота, прибыли и других показателей.

План-фактный анализ

Любой вид планируемой деятельности подвергается план-фактному анализу. Далее приведен примерный перечень отчетов для анализа эффективности управления ассортиментом розничной компании (табл. 2.26, 2.27).

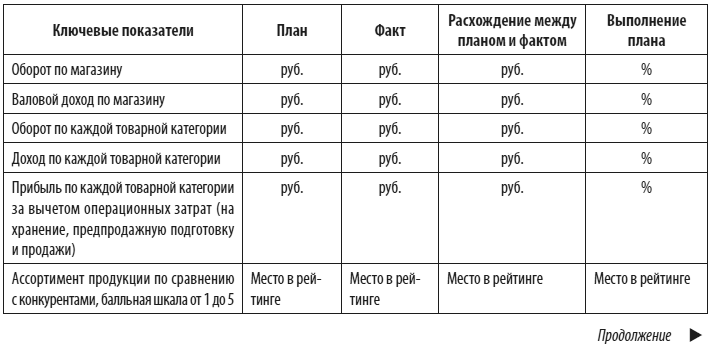

Таблица 2.26. Примерный перечень отчетов для план-фактного анализа ключевых показателей эффективности управления ассортиментом

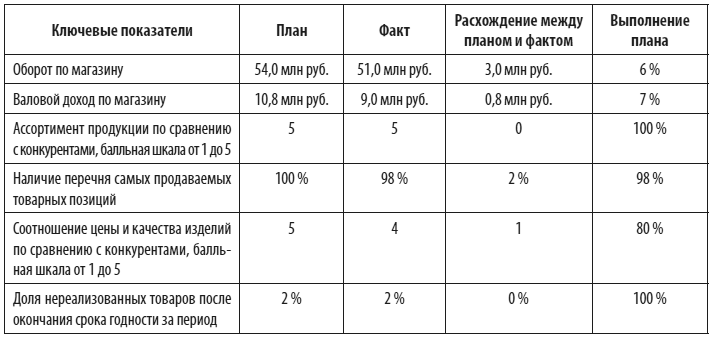

Таблица 2.27. Пример план-фактного анализа продуктового супермаркета

Анализ качества управления ассортиментом

Для магазинов, продающих товары с длительными сроками оборачиваемости и низкой частотой закупок (например, ювелирные магазины, салоны штор, магазин сантехники и т. д.), для анализа качества управления ассортиментом может использоваться метод выделения доли регулярных продаж из общего ассортиментного ряда. Для этого вводится понятие «регулярная позиция», то есть ассортиментная позиция, операции по которой составили в среднем не менее определенного количества за период, например не менее одной штуки в месяц. Соответственно, регулярные продажи – это продажи регулярных позиций. Рассмотрим данный метод на примере анализа продаж ювелирного магазина за последние несколько лет с точки зрения качества управления ассортиментом.

АНАЛИЗ ПРОДАЖ ЮВЕЛИРНОГО МАГАЗИНА (ПРОВЕДЕН В ХОДЕ КОНСАЛТИНГОВЫХ РАБОТ)

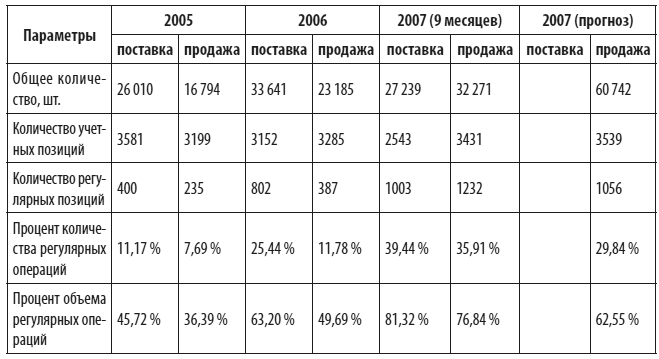

Данные по поставкам и продажам товара за 2005–2007 гг. представлены в табл. 2.28.

Таблица 2.28. Данные по поставкам и продажам товара за 2005–2007 гг.

1. 2007 г. – прогноз по динамике 2006 г. без учета специфики 2007 г.

2. Ассортиментные позиции, операции по которым составили не менее 1 шт. всего.

3. Ассортиментные позиции, операции по которым составили не менее 1 шт. в месяц.

4. Процент отношения количества регулярных ассортиментных позиций к общему количеству учетных позиций.

5. Процент отношения объема операций (поставок/продаж) в штуках, совершенных по регулярным ассортиментным позициям, к общему количеству (поставок/продаж) в штуках.

Как видно из таблицы, в 2005–2006 гг. проценты регулярных операций весьма низкие, что указывает на случайный (несистемный) характер продаж: что-то закупили, это как-то продалось, что-то заработали. Так, в 2006 г. 12 % всего продаваемого ассортимента составили половину всех продаж в штуках. При этом доля регулярных позиций в поставках составляла 25,5 %, то есть были заказаны и поставлены товарные позиции, имевшие в предыдущем году слабую реализацию, что неизбежно увеличивает складские неликвидные остатки. Это свидетельствует, скорее всего, о том, что сотрудники, занимавшиеся закупками в 2005–2006 гг., слабо разбирались в потребительских характеристиках товара и недостаточно учитывали сезонный фактор.

Более высокие проценты продаж регулярных позиций в 2006 г. по отношению к 2005 г. обусловлены только расширением ассортимента поставок – при этом относительные показатели (продажи к поставкам) в 2006 г. (387 позиций к 802) – значительно хуже, чем в 2005 г. (235 к 400).

Ситуация несколько выравнивается к концу третьего квартала 2007 г. Регулярные продажи (35,91 %) становятся объемообразующими (76,84 %). Это говорит о том, что заказ товара согласуется со спросом.

Прогноз на 2007 г. в данном примере строился на анализе сезонных колебаний продаж за 2006 г. по каждой ассортиментной позиции в отдельности. Данные прогноза можно рассматривать как оптимистические, так как данные учета не позволяют вычленить специфику 2007 г. по сравнению с 2006 г. (изменение характера спроса, появление новых конкурентов, изменение уровня жизни, открытие новых магазинов сети и т. д.). Но даже оптимистический прогноз говорит о неминуемом снижении доли регулярных продаж как в ассортиментном, так и в суммовом выражении.

Выводы:

• качество управления ассортиментом в 2005–2006 гг. можно оценить как низкое – поставки осуществлялись без анализа продаж и носили несистемный характер, имелась угроза для бизнеса;

• 9 месяцев 2007 г. – среднее качество управления ассортиментом с угрозами для бизнеса;

• прогноз 2007 г. – качество управления ассортиментом ниже среднего с незначительными угрозами для бизнеса.

Традиционный маркетинговый анализ

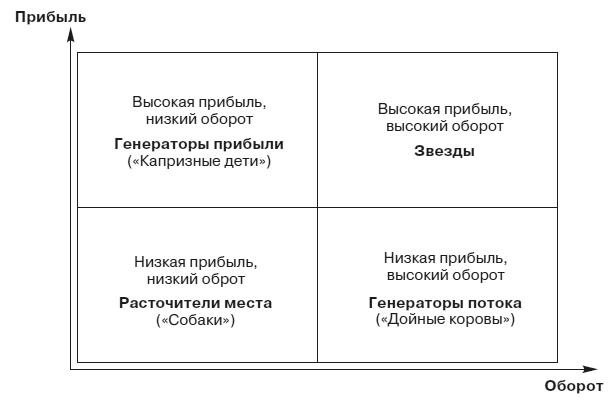

Все товарные группы (а также товарные позиции внутри групп) могут быть разделены на четыре большие группы по двум признакам: прибыльность и оборот. Каждый признак имеет два варианта выраженности: высокий и низкий. Графическое представление такого подхода получило название матрицы Бостонской консалтинговой группы (рис. 2.33).

Рис. 2.33. Матрица Бостонской консалтинговой группы

В соответствии с этим подходом принимаются решения по ассортименту:

♦ наибольшее внимание и усилия, мероприятия по продвижению, лучшие места в торговом зале – звездам;

♦ генераторы прибыли и генераторы потока должны качественно выполнять свои задания – приносить прибыль и обеспечивать оборот; им следует уделять много внимания, подбирать подходящие места в торговом зале;

♦ расточители места требуют особого внимания – необходимо проводить дополнительный анализ, чтобы выявить причины неудач этих товаров: плохая выкладка, перебои с поставками или неконкурентоспособные цены.

АВС-анализ

Идея АВС-анализа строится на принципе Парето: «За большинство возможных результатов отвечает относительно небольшое число причин», в настоящий момент более известном как «правило 20:80». Яркие примеры этого правила: «20 % товаров приносят 80 % прибыли»; «20 % покупателей приносят 80 % оборота».

Данный метод анализа получил широкое распространение благодаря своей универсальности и эффективности. По сути, АВС-анализ – это составление рейтинговых списков по разным параметрам. В рамках общего рейтингового списка мы получаем три группы объектов – А, В и С, которые отличаются по своей значимости и доле.

Рассмотрим этапы проведения АВС-анализа.

1. Выбираем объект анализа и параметр, по которому мы будем сравнивать объекты. Традиционно в рознице объектами АВС-анализа являются поставщики, товарные группы (категории), товарные единицы и т. п. Каждый из этих объектов может быть описан различными параметрами: объемом продаж (в денежном или количественном выражении), доходом (в денежном выражении), товарным запасом и т. д.

2. Составляем рейтинговый список объектов по убыванию значения параметра.

3. Определяем, какие объекты относятся к группе А, В или С. Для этого необходимо:

• рассчитать долю параметра от общей суммы параметров выбранных объектов;

• рассчитать эту долю с накопительным итогом;

• присвоить значения групп выбранным объектам.

Группа А – объекты, сумма долей с накопительным итогом которых составляет первые 50 % общей суммы параметров. Эти объекты требуют тщательного планирования, постоянного (возможно, даже ежедневного) и скрупулезного учета и контроля. Группа В – следующие за группой А объекты, сумма долей с накопительным итогом которых составляет от 50 до 80 % общей суммы параметров. Эти объекты в меньшей степени важны для компании и требуют обычного контроля и налаженного учета (возможно, ежемесячного).

Группа С – оставшиеся объекты, сумма долей с накопительным итогом которых составляет от 80 до 100 % общей суммы параметров. Это малоценные объекты, характеризующиеся упрощенными методами планирования, учета и контроля.

Для более полного и всестороннего анализа рекомендуется использовать разные параметры, например объем продаж и прибыль. Если вы занимаетесь продажей обуви или одежды и вам сложно собрать данные о товарных группах, необходимо проводить анализ по коллекциям, а затем внутри коллекции.

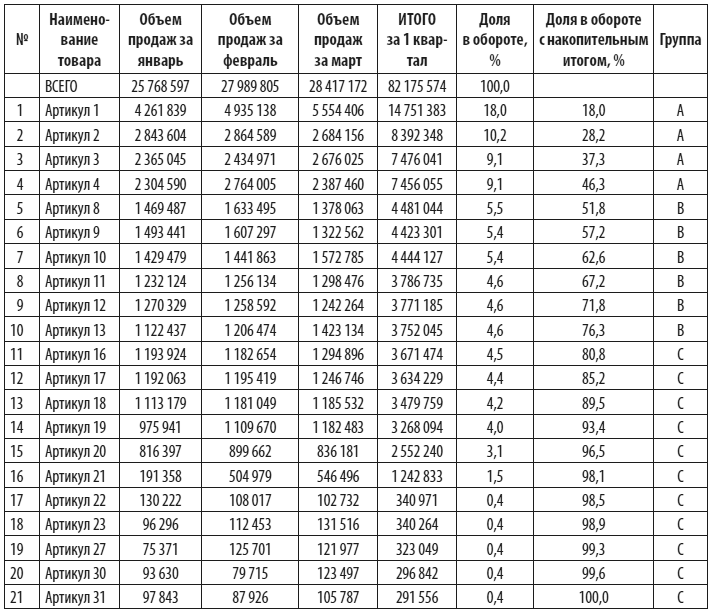

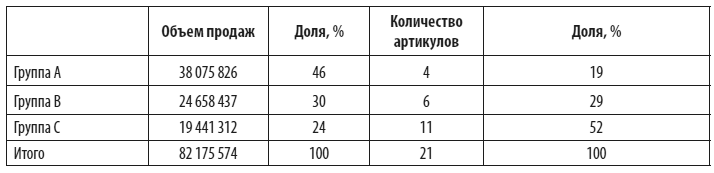

В табл. 2.29 приведен пример АВС-анализа, а в табл. 2.30 показаны результаты АВС-анализа. Объект анализа – товарные позиции, параметр анализа – объем продаж, руб.

Таблица 2.29. Пример таблицы анализа АВС

Таблица 2.30. Пример таблицы результатов АВС-анализа

Для более полного и всестороннего анализа рекомендуется использовать несколько разных параметров. Наиболее показательным является анализ по обороту (объем продаж в денежном выражении) и по доходности. Используют разные показатели:

♦ доход = выручка от реализации – закупочная стоимость проданных товаров, то есть сумма наценки;

♦ финансовый вклад на покрытие постоянных затрат = выручка от реализации – переменные затраты.

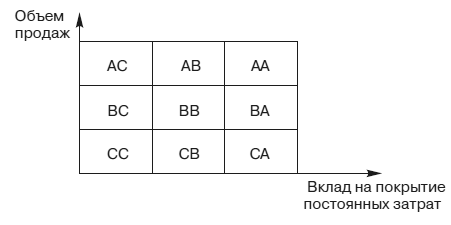

Проведя АВС-анализ по двум параметрам, можно составить следующие сочетания (рис. 2.34):

♦ АА – наиболее ценные для компании товары; товары, которые пользуются спросом, хорошо продаются и приносят высокий доход. Это образец идеального товара, мечта всех розничных торговцев.

♦ АВ – товары, имеющие высокие обороты и средний уровень доходности.

♦ АС – товары, имеющие высокие обороты и низкий уровень доходности. Скорее всего, это товары так называемого массового спроса, цены на которые известны, поэтому примерно одинаковы у вас и у конкурентов. Благодаря массовости магазин не может установить на них высокую наценку. На этих товарах магазин не зарабатывает, он держит эти товары для обеспечения покупательского потока.

♦ ВА – товары, имеющие средние обороты и высокий уровень доходности. Следует позаботиться об удержании или увеличении продаж этих товаров, чтобы они не спустились в группу СА.

♦ ВВ – товары, имеющие средние обороты и средний уровень доходности.

♦ ВС – товары, имеющие средние обороты и низкий уровень доходности. Очень велика вероятность перемещения этих товаров в группу СС – плохо продаваемых или низкодоходных товаров. Задача: увеличивать продажи и доходность.

♦ СА – товары, имеющие низкие обороты и высокий уровень доходности. Очевидно, это редкие или эксклюзивные изделия, дорогостоящие и имеющие высокую наценку. Необходимо прилагать усилия для продвижения и увеличения продаж.

♦ СВ – товары, имеющие низкие обороты и средний уровень доходности. Очень велика вероятность перемещения этих товаров в группу СС – плохо продаваемых или низкодоходных товаров. Задача: увеличивать продажи и доходность.

♦ СС – наименее ценные для компании товары; необходимо рассмотреть возможность замены ряда товаров из этой группы, а также оценить эффективность исключения наименее прибыльных товаров. Однако прежде, чем принимать решение о выведении из ассортимента, нужно выяснить причины попадания товаров в группу СС.

Рис. 2.34. АВС-анализ

При многочисленных плюсах метода АВС-анализа существует один значительный минус: данный метод не позволяет оценивать сезонные колебания продаж. Товары с ярко выраженным сезонным спросом могут мигрировать из группы А в группу B и в группу С. Непродуманное сокращение группы С может привести к сокращению ассортимента магазина и, как следствие, к снижению оборота, а оставшиеся товары распределятся снова по тому же принципу. Для принятия решения об оптимизации ассортимента магазина используется сочетание АВС- и XYZ-анализа.

XYZ-анализ

Основная идея XYZ-анализа состоит в группировке объектов анализа по мере однородности анализируемых параметров (по коэффициенту вариации). Другими словами, этот анализ делит объекты по степени отклонения от среднего показателя, высчитываемого за несколько периодов.

1. Выбираем объект анализа и параметр, по которому мы будем сравнивать объекты. Традиционно в рознице объектами XYZ-анализа являются поставщики, товарные группы (категории), товарные единицы и т. п. Каждый из этих объектов может быть описан различными параметрами: объемом продаж (в денежном или количественном выражении), доходом (в денежном выражении), товарным запасом и т. д.

2. Определяем количество периодов, по которым будет проводиться анализ: неделя, декада, месяц, квартал/сезон, полугодие, год.

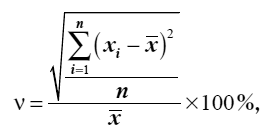

3. Определяем коэффициент вариации – среднеквадратическое отклонение – для каждого объекта анализа.

Расчет коэффициента вариации:

где xi – значение параметра по оцениваемому объекту за период; x – среднее значение параметра по оцениваемому объекту анализа; n – число периодов.

4. Составляем рейтинговый список объектов анализа по возрастанию значения коэффициента вариации.

5. Определяем, какие объекты относятся к группам X, Y и Z.

XYZ-анализ имеет смысл, если количество анализируемых периодов довольно велико, и чем больше количество периодов, тем более показательными будут результаты. Количество периодов анализа должно соответствовать периоду оборачиваемости товара: чем больше период оборачиваемости, тем большее количество периодов должно быть взято для анализа.

Например, молоко, хлеб, яйца имеют короткий срок реализации и оборачиваемости, соответственно, в качестве периода может быть взята неделя, а в качестве количества периодов – несколько недель или месяцев. Для анализа бытовой техники или одежды нужно брать в качестве периода не менее месяца (лучше больше), а в качестве количества периодов – полгода и более, так как это товары медленно оборачиваемые.

♦ Группа X – объекты, значение коэффициента вариации по которым не превышает 10 %. Эти объекты изменяют свои показатели с течением времени незначительно, соответственно, возможен более точный прогноз.

♦ Группа Y – объекты, коэффициент вариации по которым составляет 10–25 %. Эти объекты изменяют свои показатели во времени, возможности прогноза средние.

♦ Группа Z – объекты, коэффициент вариации по которым превышает 25 %. Показатели этих объектов имеют серьезные колебания, какие-либо явные тенденции отсутствуют. Возможности прогноза низкие.

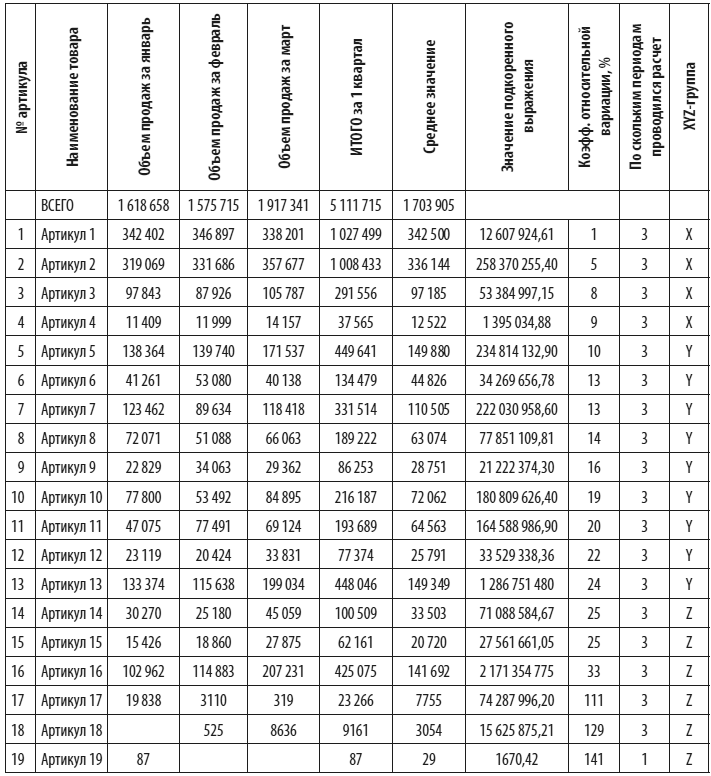

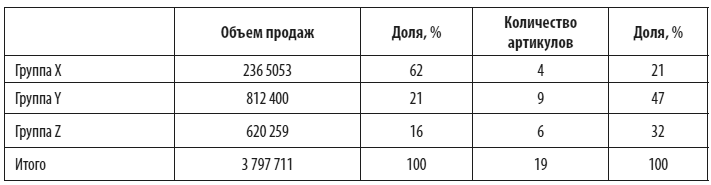

В табл. 2.31 приведен пример XYZ-анализа, а в табл. 2.32 показаны результаты XYZ-анализа. Объект анализа – товарные позиции, параметр анализа – объем продаж, руб.

Самый серьезный недостаток XYZ-анализа состоит в том, что в реальной жизни на продажи и доходность товаров в магазине оказывает влияние огромное количество факторов. Например, на объемы продаж определенной товарной группы в разные периоды времени влияет сезонность спроса, регулярность поставок, колебания цен на аналогичные товары у конкурента, наличие или отсутствие специальных мероприятий по продвижению и т. д. Все эти факторы будут вызывать колебания продаж и, как следствие, высокие показатели коэффициента вариации.

Таким образом, можно сказать, что результаты XYZ-анализа будут достоверны, только если анализируется достаточно длительный период времени, что тоже не всегда возможно, так как в магазине постоянно происходит ротация ассортимента, да и ситуация на рынке меняется быстро.

Специалист, проводящий такой анализ, должен постоянно отслеживать влияние всех случайных и временных факторов и не принимать решения только на основании попадания товара в группу X, Y или Z.

Таблица 2.31. Пример таблицы XYZ-анализа

Таблица 2.32. Пример таблицы результатов XYZ-анализа

Группу Х в магазине составят товары, спрос на которые действительно мало зависит от влияния различных факторов, – хлеб, молоко, соль, сахар и т. п. Относительно всех других товаров необходимо обращать внимание в первую очередь не на степень отклонения от среднего показателя, а на динамику показателей – рост, падение или скачки оборота (доходности).

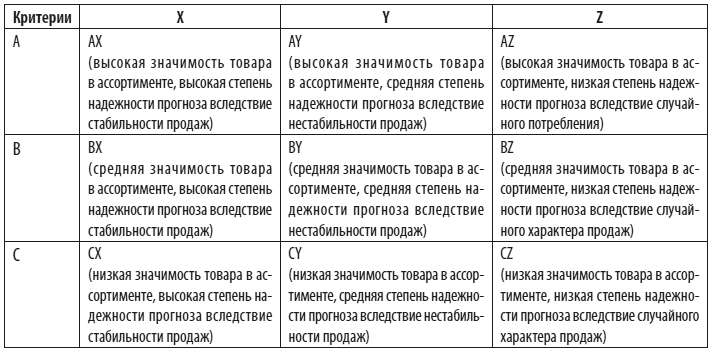

Совмещение результатов АВС- и XYZ-анализа

В результате данного совмещения мы получаем девять групп объектов анализа по двум критериям (табл. 2.33): степени влияния на конечный результат (АВС) и стабильности/прогнозируемости этого результата (XYZ).

Таблица 2.33. Совмещенный АBC- и XYZ-анализ товарооборота

Внедрение интегрированного АВС- и XYZ-анализа в практику работы розничных предприятий обеспечивает эффективное управление товарным ассортиментом, что, в свою очередь, способствует ускорению оборачиваемости товара, уменьшению излишков товаров, снижению риска их списания, минимизации суммарных затрат, связанных с запасами.

Множество аналитических отчетов, таких как «оборачиваемость запасов», «динамика продаж», «ассортиментный минимум» и т. п., оказывают помощь руководителю магазина в принятии обоснованных управленческих решений. Формирование заказа поставщикам при помощи информационной системы может проводиться с учетом, например, следующих параметров:

♦ по минимальному остатку;

♦ на основании результатов продаж за выбранный период и т. п.

Но не только продажи товара являются основой для формирования портфеля заказов. Для этой цели, особенно для расширения ассортимента, и используются методы ABC- и XYZ-анализа.

АВС- и XYZ-анализ могут применяться в отношении любых товаров или услуг и позволяют ответить на следующие вопросы:

♦ какие товары закупать в первую, вторую и последнюю очередь;

♦ какому товару стоит уделять больше внимания, делать акцент при продвижении;

♦ поставщики каких товаров требуют особого отношения.

Важно помнить о следующих нюансах.

1. Специфика ценообразования в рознице, связанная с наличием в ассортименте взаимосвязанных товаров, требует внимательности и специального анализа прибыльности товаров, поскольку некоторые особенно важные для магазина товарные позиции могут иметь минимальную прибыль или не иметь ее вообще.

2. Анализ прибыльности товарных позиций не может основываться только на валовой прибыли, необходимо учитывать затраты именно на продажу данной позиции. Это связано с тем, что доля затрат у разных товаров будет различной (подробнее см. в соответствующем разделе).

Подведем итог. Вопрос о первенстве прибыли или оборота можно признать риторическим. То и другое важно для магазина и не существует в отрыве друг от друга. Реальное положение дел в магазине может быть оценено только при анализе обоих параметров.

Наиболее удобным представляется АВС-анализ, являющийся, по сути, рейтинговым списком. Этот метод получил широкое распространение и «вшит» во многие программы в качестве стандартного метода построения отчета. Часто он используется совместно с XYZ-анализом, однако возможности последнего ограниченны.

Анализ ассортимента по параметрам влияния

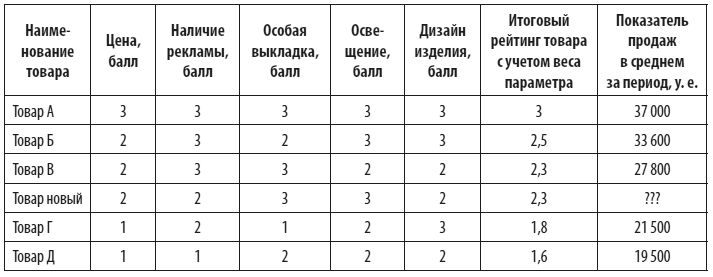

Метод анализа характеристик товаров, оказывающих наибольшее влияние на объем продаж, позволяет определить самые прибыльные и продаваемые товары, спрогнозировать продажи нового товара. Для этого все товары описываются по определенным параметрам, оказывающим наибольшее влияние на продажи, таким как:

♦ цена;

♦ наличие рекламы;

♦ особая выкладка;

♦ освещение;

♦ дизайн изделия.

По выбранной балльной шкале каждому товару присваивается определенный балл, отражающий влияние параметра на продажи товара (табл. 2.34). Например, выбирается трехбалльная шкала оценки:

♦ 1 балл – высокий уровень цены;

♦ 2 балла – средний уровень цены;

♦ 3 балла – низкий уровень цены.

Далее методом экспертной оценки определяется вес каждого параметра в общей сумме параметров. Общая сумма весов должна быть равна 1. Например: цена – 0,3; наличие рекламы – 0,1; особая выкладка – 0,2; освещение – 0,1; дизайн изделия – 0,3. Сумма весов = 0,4 + 0,3 + 0,2 + 0,1 = 1.

В результате определяется итоговый рейтинг каждого товара: итоговый рейтинг товара Р = сумма (вес параметра × балльная оценка параметра). Для того чтобы оценить достоверность выбранных параметров и точность определения их весов, необходимо определить коэффициент корреляции между итоговым рейтингом товара и показателем продаж. Чем ближе коэффициент корреляции к 1, тем точнее выбраны параметры и их веса.

Таблица 2.34. Пример определения итогового рейтинга каждого товара

Этот метод эффективен также для составления прогнозов продаж новых товаров: определяется рейтинг нового товара и соотносится с уровнем продаж товаров, имеющих сходный либо близкий рейтинг.

Коэффициент корреляции итоговых рейтингов товаров и показателей продаж К = 0,982. Это говорит о том, что параметры и их оценка выбраны правильно, в соответствии с реальными показателями продаж. Таким образом, с высокой долей вероятности можно спрогнозировать, что показатель продаж по новому товару будет примерно равен 28 000 у. е., так как его итоговый рейтинг сходен с итоговым рейтингом товара Г, продажи которого составляют 27 800 у. е.