1.12. Требуемые инвестиции

Наконец мы пришли к самому главному слайду, ради которого вся эта презентация и затевалась. Удивительно, но в некоторых презентациях этот слайд отсутствует, что ставит инвесторов в тупик: «А чего хотели-то?». Но шутки в сторону. Слайд «Инвестиции» должен ответить на три вопроса.

1. Сколько инвестиций требуется?

2. Куда их планируется направить?

3. Какую долю предлагают инвестору в компании в обмен на инвестиции?

Начнем с первого вопроса: «Сколько денег просить?». Просить нужно сколько, чтобы хватило. И это уже не шутка. Хватить должно для достижения определенного результата. Какой это должен быть результат, вы также должны ясно представлять. Это может быть следующий раунд финансирования или продажа стратегическому инвестору. Тогда в Дорожной карте должны быть указаны основные ключевые параметры, необходимые для этого (количество подписчиков, контрактов, клиентов, технические достижения и т. п.). В финансовом плане этот параметр должен быть указан отдельной строкой и стоять дата его планируемого достижения, чтобы оценить необходимые затраты.

Если, по мнению инвесторов, сумма инвестиций будет занижена (например, из-за того что фаундеры не представляют себе уровень затрат на рекламу), то велика вероятность, что проект так и не достигнет своих целей и инвестиции пропадут.

Если запрашиваемая сумма чересчур велика, то возникают сомнения в компетентности и добросовестности просителей.

Нормальный вариант, когда сумма инвестиций совпадает с расчетным показателем максимального отрицательного кэш-флоу. В процессе переговоров финансовый план и объем вложений может многократно обсуждаться и корректироваться, но будет цифра, от которой можно отталкиваться, а из презентации должно быть понятно, что запросы взяты не «с потолка».

Как мы уже отмечали, инвесторы, как правило, имеют свои границы инвестиций, как максимальные, так и минимальные. Если ваши запросы не слишком выходят за максимальные вложения, то возможно привлечение сразу двух-трех инвесторов. Это значительно усложняет ведение переговоров, но снижает их риски. В любом случае, чтобы понравиться сразу нескольким инвесторам, проект должен быть очень хорошим.

Второй вопрос – как вы собираетесь тратить инвестиции? Этот вопрос не такой тривиальный, как может показаться на первый взгляд. Во-первых, доходная часть бюджета компании формируется из двух источников – выручка и инвестиции. А во-вторых, инвесторы неохотно дают либо не дают вовсе деньги на текущую операционную деятельность и на НИОКР. При этом наиболее перспективные направления для инвестиций – масштабирование проекта, приобретение оборудования (расширение производства), продвижение продукта, сертификация. Еще раз отмечу, что предпочтения инвесторов довольно условны, но нужно понимать, что обычно деньги дают на мероприятия, непосредственно связанные с увеличением стоимости компании. Вкладываться в исследовательскую деятельность с непредсказуемым результатом никто не хочет.

Лайфхак #13. При распределении доходов желательно разделить их на два потока – масштабирование компании за счет инвесторов, текущие операционные расходы и НИОКР за счет выручки от продажи продукта.

Затраты на масштабирование должны соотноситься с вашей бизнес-моделью. Если, например, основным каналом продаж являются розничные сети, а для заключения контрактов с ними необходимо наличие больших складских запасов, то затраты на производство «излишней» продукции могут быть рассмотрены как инвестиции в масштабирование. Сюда также можно отнести затраты на рекламу, формирование отдела продаж, организацию дилерской сети. Если для выхода на новые географические рынки требуется дополнительная сертификация или расширение производственных мощностей, то это также вполне приемлемые направления для инвестиций.

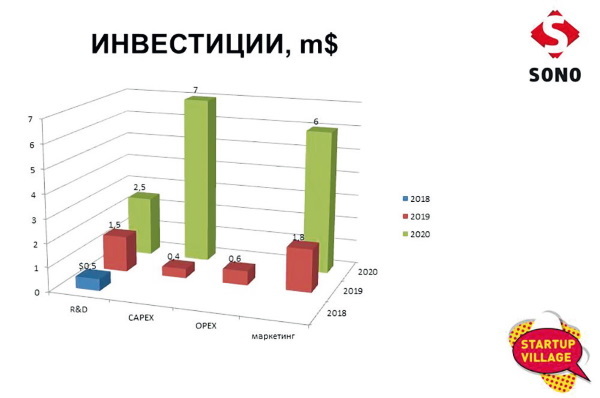

На слайде требуемые инвестиции удобно представлять в виде круговой диаграммы. Если время презентации жестко ограничено, то можно ограничиться простым коротким списком.

На слайде желательно также указать приемлемую для фаундеров долю, предлагаемую в обмен на инвестиции. Однако это можно не делать, а ограничиться устным сообщением. В любом случае такой важный вопрос будет решаться при реальной заинтересованности инвестора после тщательного изучения проекта и долгих переговоров. Докладчик должен иметь в виду, что предлагаемая инвестору доля должна соответствовать текущему состоянию компании, а не ориентироваться на единичные случаи громких продаж аналогичных стартапов.

Примеры.

Слайды «Требуемые инвестиции» проектов Циноферр [1] Graviton [2] и SonoDocs [6].

Упражнение № 1.11

1. Определите статьи расходов, на которые вы планируете пустить инвестиции. Сравните полученный результат с максимальным отрицательным кэш-флоу из финансовой модели. Если первое значение получится заметно ниже второго, пересмотрите бизнес-модель и переделайте финансовый план.

2. Изобразите полученный результат в виде круговой диаграммы.

3. Скорректируйте долю инвестора.

1.13. Выход

Если вы делаете презентацию непосредственно для инвесторов (а не на конкурс, например), то желательно в нее включить слайд с прогнозируемым выходом инвестора из проекта. Необходимо помнить, что инвестор дает деньги на время (обычно на три года плюс-минус год), через которое планирует выйти из проекта с хорошей прибылью. Вы должны изложить свое видение этого процесса, как минимум – понимать реальные варианты.

Обычно в качестве выхода рассматривается продажа компании стратегическому инвестору. Это могут быть лидеры рынка, заинтересованные в расширении собственного сбыта или получении конкурентных преимуществ за счет использования новых технологий. Фаундеры должны хорошо представлять потенциальных покупателей проекта и аргументы, почему они должны его купить. Желательно иметь несколько потенциальных покупателей, что существенно повысит вероятность покупки и ее цену.

Следует иметь в виду, что любая крупная компания заинтересована в бесплатном получении доступа к вашим технологиям, поэтому если они не обладают достаточно хорошей юридической защитой, то шансы на продажу минимальны. Кроме того, часто вместо компании перекупаются ключевые специалисты, владеющие технологиями. Вам нужно иметь в виду способы и мотивы их удержания. Обычно это владение долей компании.

Одним из вариантов выхода является IPO. Я не рекомендую указывать такой вариант. Во-первых, для этого, как правило, требуется стабильная прибыль в течение предшествующих трех лет. Во-вторых, это сам по себе дорогостоящий процесс, требующий привлечения международных андеррайтеров и аудиторов. В-третьих, это очень длительный процесс без гарантированного результата. В-четвертых, для этого нужно иметь в команде специалиста, имеющего опыт успешного выхода на IPO. За все время существования венчурного рынка только очень немногие компании смогли осуществить IPO. Проще стать единорогом.

Лайфхак #14. Проанализируйте рынок слияний и поглощений в вашей отрасли за последние десять лет, а также новости о приобретении корпорациями аналогичных стартапов. Это поможет вам аргументировать свое видение реальными примерами.

Пример. Стратегическим инвестором проекта Телепорт могут стать крупнейшие производители авиа- и космической техники, например Boeing или Airbus, заинтересованные в сохранении статуса лидера в сегменте производителей продукции для перевозки пассажиров и грузов.

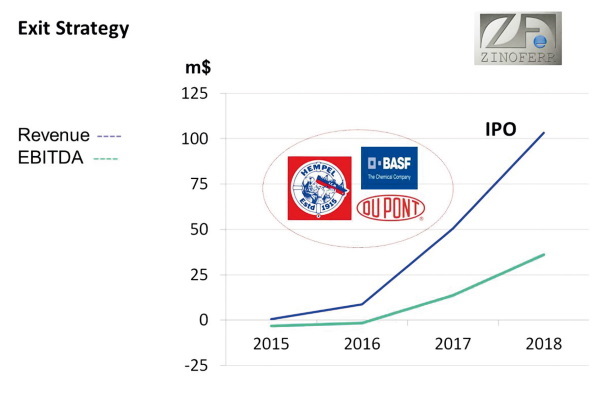

На слайд можно поместить график роста стоимости вашей компании на ближайшие три-четыре года и указать логотипы и названия потенциальных стратегических инвесторов.

Пример.

Слайд «Стратегия выхода» проекта Циноферр [1] и Сорбенты Кузбасса [5].

Упражнение № 1.12

1. Определите четыре-пять компаний-лидеров вашего сегмента рынка, которые могут быть заинтересованы в покупке вашего проекта (технологии).

2. Выпишите аргументы, которые могут стать решающими для проведения переговоров о покупке вашего проекта упомянутыми компаниями.

3. Рассчитайте планируемую стоимость вашей компании на четыре года вперед и сделайте соответствующий график.