Книга: 100 ключевых моделей и концепций управления

Назад: МОДЕЛЬ 70. AIDA: Элиас Сент-Эльмо Льюис (1898)

Дальше: МОДЕЛЬ 72. Непрерывное улучшение: Эдвардс Деминг (1948)

МОДЕЛЬ 71. «Дюпон»: Фрэнк Дональдсон Браун (1914)

ПОСТАНОВКА ЗАДАЧИ

Какие факторы влияют на прибыль от инвестиций?

КРАТКОЕ ОПИСАНИЕ

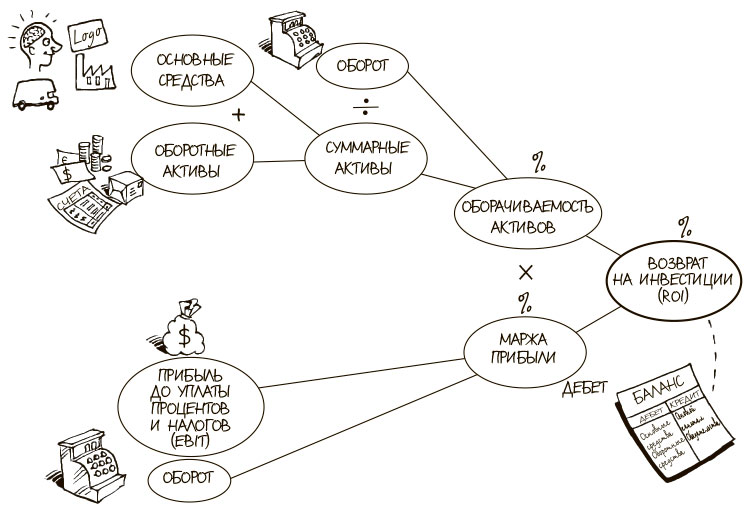

Многофакторная модель «Дюпон» применяется для анализа эффективности деятельности компании на основе ее финансовых показателей из отчета о прибылях и убытках и баланса. Модель была разработана Фрэнком Дональдсоном Брауном, который в 1914 году пришел работать в финансовый отдел химической компании DuPont. После того как DuPont приобрела 23 процента акций корпорации General Motors, перед Брауном поставили задачу улучшить финансовые показатели обеих компаний. Разработанная им модель превратилась в стандарт для расчета ключевого показателя эффективности деятельности компании в США и оставалась таковым вплоть до 1970-х. Она по-прежнему остается ориентиром, указывающим на сильные и слабые места в финансовой отчетности компании.

КАК ИСПОЛЬЗОВАТЬ МОДЕЛЬ

Также используются такие показатели, как рентабельность активов (return on assets, ROA), возврат на инвестиции (return on investment, ROI) и рентабельность собственного капитала (return on equity, ROE). Вместо показателя чистой операционной прибыли после вычета налогов (net operating profit after tax, NOPAT) иногда может использоваться показатель прибыли до уплаты процентов и налогов (earnings before interest tax, EBIT). Суммарные активы включают все долговые обязательства в балансе компании, разбитые на две группы: основные средства (материальные и нематериальные долгосрочные инвестиции) и оборотные активы (товарно-материальные средства, дебиторская задолженность, денежные средства и их эквиваленты, а также другие краткосрочные активы). Если разделить показатель валового дохода компании (указывается в отчете о прибылях и убытках) на величину суммарных активов, мы получим показатель оборачиваемости активов. Он отражает эффективность использования активов компанией. В отчете о прибылях и убытках отражается показатель операционной прибыли, то есть разница между операционными доходами и расходами до уплаты процентов и налогов. Разделив показатель операционной прибыли (EBIT) на величину операционного дохода, мы получаем показатель рентабельности или маржу прибыли. А если разделить величину маржи на величину показателя оборачиваемости активов, мы получим возврат на инвестиции (ROI) компании.

РЕЗУЛЬТАТЫ

Модель применяется для оценки эффективности компании в сравнении с ее запланированными финансовыми показателями или показателями предыдущих периодов, а также сравнительного анализа с конкурентами. Она помогает понять, что именно стимулирует эффективность компании.

КОММЕНТАРИИ

После модели «Дюпон» был разработан целый ряд ключевых показателей эффективности деятельности (key performance indicators, KPI). Сегодня нет единого мнения по поводу измерения и оценки эффективности деятельности: в разных производственных областях, культурах и экономических теориях существуют разные точки зрения на этот вопрос. Например, модель «Дюпон» в изначальном виде больше подходила производственным компаниям, а не финансовым. В глобальном масштабе такие организации, как Совет по Международным стандартам финансовой отчетности (International Accounting Standards Board — IASB), работают в направлении всеобщего применения Международных стандартов финансовой отчетности (МФСО).

СПИСОК ЛИТЕРАТУРЫ

Brigham, E. F., Ehrhardt, M. C. (2013) Financial Management: Theory and Practice, 14th ed., Mason, South-Western/Cengage.

Hubbard, D. W. (2010) How to Measure Anything: Finding the Value of Intangibles in Business, 2nd ed., Hoboken, John Wiley.

Marr, B. (2012) Key Performance Indicators (KPI): The 75 Measures Every Manager Needs to Know, Harlow, Pearson.

Назад: МОДЕЛЬ 70. AIDA: Элиас Сент-Эльмо Льюис (1898)

Дальше: МОДЕЛЬ 72. Непрерывное улучшение: Эдвардс Деминг (1948)