Книга: 100 ключевых моделей и концепций управления

Назад: МОДЕЛЬ 60. Пирамида ROI в социальных сетях: Джеремайя Оуянг (2010)

Дальше: Часть VIII Лидерство и коммуникации

Размышления о бенчмаркинге и результатах

Суть бенчмаркинга состоит в том, чтобы проанализировать принципы работы и успешные практики другой компании, выбрать из них лучшие и сравнить с рабочими процессами, принятыми у вас. Организация оценивает свою деятельность путем сравнения своей эффективности с эффективностью других, что весьма полезно. Так она может анализировать все аспекты ведения бизнеса или сосредоточиваться на отдельных областях (Мур, 2008).

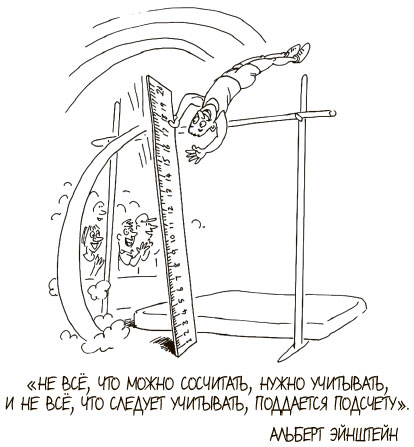

То, что невозможно измерить, нельзя записать, а то, что нельзя записать, никогда не будет выполнено. Эта истина стара как мир. Письменное фиксирование, сравнительный анализ и поощрение достижений — не просто процесс упорядочивания и больше чем поддержка. На рис. 7.1 изображен прыгун с шестом, вдохновленный возможностью достичь максимального и при этом измеримого результата. Но если такого результата нужно добиваться постоянно, его нужно определить, оценить и регулярно фиксировать. Человек нуждается в обратной связи о том, насколько он приблизился к цели. Именно она толкает его на покорение новых вершин. Она говорит, на что способен человек, и заставляет его ощутить себя победителем.

Рис. 7.1. То, что измерено, будет выполнено

Мы подошли к соотношению между факторами сравнительного анализа и результатами их применения. Движение к цели невозможно без осознания, в какой точке вы находитесь сейчас и насколько уже продвинулись вперед. Измерение и подсчет производимой продукции, затрат, эффективности деятельности и прибыли — один из самых значимых шагов вперед в промышленном производстве.

Со времен исследований Фредерика Тейлора и дальнейшего развития его идей по измерению времени и изучению движений рабочих пристальное внимание стало уделяться производительности и объему производства. Исследования Тейлора показали, как добиваться максимального результата за минимальное время. Вдобавок он установил связь между этими двумя переменными, что и мы неоднократно делали в этой книге. Это был очень эффективный метод для своего времени.

Современное промышленное производство слишком сложно для применения подобных методов. Однако научные методы управления сохранились, хотя и в других форматах, например в виде исследований технологических операций и ключевых показателей эффективности (KPI). Последние заслуживают особого внимания. Сам факт их существования может ввести нас в весьма интересное заблуждение. Некоторые показатели деятельности считаются ключевыми: они сводят многочисленные факторы производства к одному общему индикатору. Например, так называемый показатель чистой прибыли после налогообложения, вероятно, представляет собой самый известный KPI, но в последнее время многие сомневаются, что это достаточно надежный индикатор способности компании создавать ценность.

Общество все активнее возражает против того, чтобы считать акционерную стоимость абсолютным мерилом успешности компании. Это возражение не касается прибыльности как таковой, поскольку без нее компания не сможет оставаться на плаву. Скорее оно направлено против того, что показатель прибыли важнее всего. Сегодня уже ясно, что мы не можем позволить себе измерять деятельность компании так, чтобы какой-то один аспект становился важнее всех остальных. Например, руководство может довести компанию до банкротства, если будет непоколебимо добиваться устойчивости, инноваций, жесткой и напоминающей армейскую стратегии, развивать сотрудников, обслуживать потребителей и соответствовать эталонным показателям. Нужно крайне осмотрительно применять систему KPI, какой бы привлекательной она ни казалась.

Ни к какой достаточно сложной системе невозможно подобрать универсальный ключ. Рассуждая иначе, вы можете столкнуться с крупными неприятностями. Далее мы увидим, какую помощь в данном случае может оказать система сбалансированных показателей. К сожалению, она непроста в применении, а убежденность в том, что в вашем распоряжении есть непогрешимые показатели, может нанести большой вред. Мы обратимся к самым известным теориям бенчмаркинга и поищем ответы на вопросы: «Что мы упускаем из виду и насколько это серьезная проблема?», «Можно ли управлять компанией на основе полученных данных или они заведут нас не туда?» Очень важно анализировать полученные результаты, но при этом нужно выбирать правильные показатели и понимать, что они означают для будущего компании. Ранее мы показали парадигматический сдвиг в мышлении от классического подхода к бенчмаркингу с фокусом на показателях прибыли, качества среды и личного роста сотрудников. Прежде всего мы будем обращать внимание на то, как могут взаимодействовать разные перспективы в каждой из моделей, а также какие моменты являются ключевыми с точки зрения обмена идеями.

Классическое представление о концепции бенчмаркинга

Измерение времени и изучение движений: Фредерик Тейлор

Идея Фредерика Тейлора (1856–1915) состоит в том, что достижение результатов зависит от качества управления. Иными словами, существует «один лучший способ» операционной деятельности, который можно выявить на основе бенчмаркинга и измерения полученных результатов. Эта идея была воспринята с энтузиазмом, и ее стали активно продвигать такие издания, как «Квартальный вестник науки управления» (The Administrative Science Quarterly). Тейлор руководствовался простым соотношением:

Чем меньше знаменатель дроби, тем лучше результат. Например, 100 продуктов, произведенных за минуту, дают целевой показатель 100. Задача в том, чтобы произвести еще больше за меньшее время: ведь «время — деньги», и нужно максимально эффективно использовать имеющийся актив. Эта идея долго казалась логичной, а ее применение на какое-то время значительно повысило производительность.

Но затем возникли непредвиденные моменты. Чтобы обеспечить высокую скорость, нужно максимально упростить работу до автоматического повторения механических действий. Это не способствовало стремлению рабочих к обучению, и они быстро теряли интерес к делу. К тому же высокая скорость негативно сказывалась на качестве. Попытки работников угнаться за автоматами и поддерживать ту же скорость отрицательно влияли на их психическое здоровье. По требованиям системы, работник должен был на 100 процентов выполнять инструкции, как автомат, и не «терять время» на общение с коллегами. Возникла изоляция на рабочем месте. Работники практически сразу саботировали эту систему и «притормаживали» коллег, трудившихся слишком усердно (из-за чего руководство могло повысить общую норму выработки). Хотя появление методов научного управления было скорее веянием моды, они развиваются и сегодня, как мы увидим далее.

Какую пользу можно извлечь из методов научного управления, измерения времени и движений? Представление о времени как стремительной последовательности действий типично для американской культуры. Нельзя сказать, что это неправильно, но это явно однобокий подход. Поскольку время невидимо и измеряется только при помощи часов, которые изобрел человек, сама его концепция остается открытой и по-разному интерпретируется в разных культурах. Американцы воспринимают его как актив, который нужно использовать, и они уверены, что в минимальный промежуток времени нужно вместить как можно больше действий.

Очевидно, что быстрое выполнение рабочих задач способствует сокращению времени и расходов, но это не единственный способ снижения издержек. Очень важен правильный расчет времени. Производственные процессы можно синхронизировать и скоординировать. Если рабочие циклы синхронизированы и один работник начинает выполнять свои задачи сразу, как только останавливается другой, это дает огромную экономию для компании. При своевременной доставке всех нужных деталей предприятие значительно экономит на их хранении. Издержки на хранение товарно-материальных запасов порой значительны, и их можно снизить, если использовать детали в производстве сразу после их доставки.

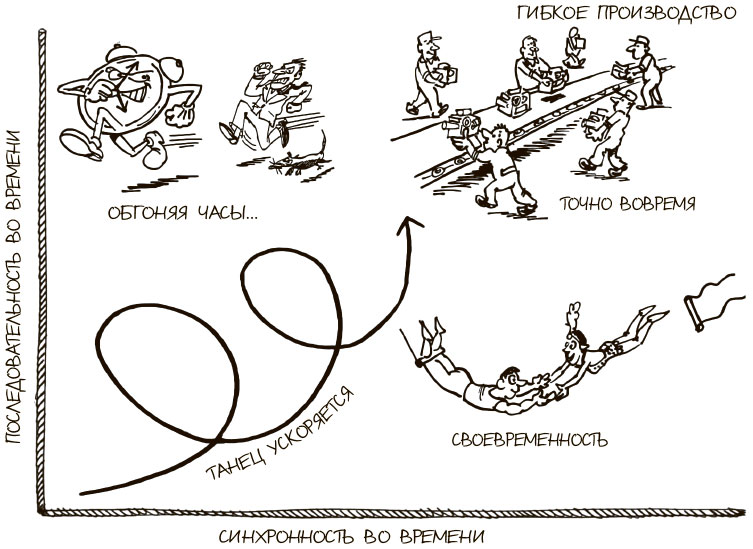

Иными словами, и последовательное, и синхронное время, как принято в американской и японской культурах соответственно, помогают повысить эффективность производства. Это отражено на рис. 7.2. Прилежно изучившие теорию Тейлора японцы разобрались, почему надо торопиться, но они и раньше знали благодаря собственным культурным традициям, как нужно синхронизировать рабочие процессы.

Рис. 7.2. Время с позиции последовательности и с позиции синхронности

На вертикальной оси отображено время с позиции последовательности, или тейлоризма / фордизма. В этом случае вы пытаетесь угнаться за временем. По горизонтальной оси отображается время с позиции синхронности. Если образно представить производственный процесс как постоянно ускоряющийся танец, то спираль в центре приобретает смысл. Работники действуют быстро и скоординированно, а результатом становится гибкий производственный процесс, при котором компоненты доставляются к центральному конвейеру «точно вовремя» и сразу идут в производство. Если доставка нужных деталей синхронизирована со сборкой конкретной модели, конвейер может выпускать до сотни разных моделей автомобилей в день. Именно японцам удалось совместить две концепции времени, что обеспечило их доминирование в производстве автомобилей на мировом уровне в наши дни. Идеям Тейлора понадобилась доработка.

Управление по целям: Питер Друкер

К началу XXI века Питер Друкер (1909–2005) был, вероятно, одним из самых влиятельных теоретиков менеджмента, консультантом и писателем. Он ввел в обиход термин «работник умственного труда», а также концепцию бизнеса как обучения, которое продолжается всю жизнь. Но наибольшую популярность завоевала теория управления по целям, которую Друкер представил еще в 1953 году.

Теория Друкера положила конец попыткам последователей Тейлора превратить высокую производительность в объективный критерий успеха. Она соотносилась с целями компании, которые определялись руководителями. Тем либо удавалось реализовать свои амбиции на благо себе и компании, либо нет. Друкер ясно обозначил, что у сотрудников есть свои цели, стремления и практический опыт. Несомненно, важно, чтобы цели компании были достигнуты. Но не менее важно, чтобы сотрудникам удалось реализовать свои цели с помощью компании. Корпоративные цели нужно соотносить с личными целями сотрудников, чтобы как можно больше людей выполняли задачи, которые удовлетворяют требованиям их личного роста. Успешно справляясь с такими задачами, эти люди приносят пользу компании и ощущают личную удовлетворенность. Сотрудники оценивают свою деятельность с позиции пользы для организации и себя и обсуждают результаты с линейным руководителем, чтобы договориться о вознаграждении.

Следует отдельно отметить, что идеи Друкера намного опередили свое время. Он предупреждал: далеко не всегда сотрудник виноват в том, что ему не удалось достичь поставленных целей. Порой цели нереалистичны и требуют корректировки. Сотрудник и его линейный руководитель должны вместе решать, что именно необходимо изменить. При правильном подходе сотрудники начинают искренне разделять цели компании, осознанно берут на себя обязательства и стараются их выполнять. В случае неудачи они сами стремятся выяснить, в чем причина. Кроме того, Друкер выступал за поощрение сотрудников, когда они добиваются каких-то достижений.

Теперь понятно, почему эта теория, которой сегодня более 60 лет, всё это время поддерживает репутацию Друкера на высоком уровне. Эта простая, ясная, справедливая, честная, информативная теория основана на диалоге. Она стала одной из самых успешных в науке о бизнесе. Вся она строится на эффективных управленческих навыках: перед руководителями стоят важные задачи, которые они решают. Эффективность любого диалога между руководителем и сотрудником зависит преимущественно от навыков руководителя, который запросто может испортить ситуацию.

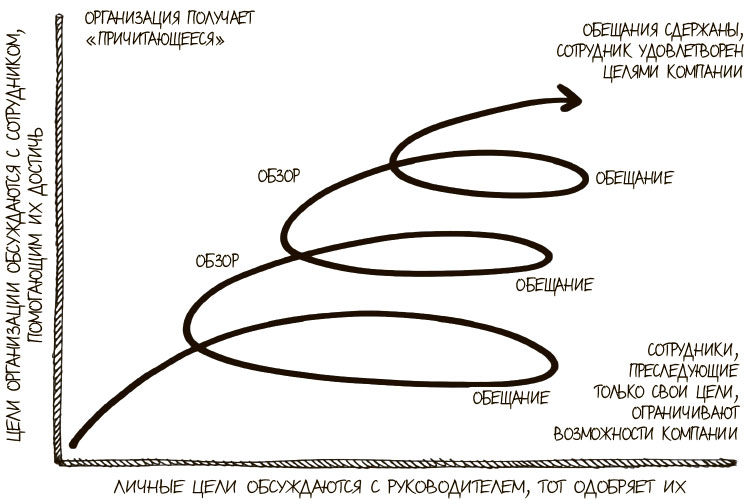

Как мы видим, суть теории управления по целям Питера Друкера заключается в сочетании целей и амбиций отдельных сотрудников с целями и амбициями компании. Может ли сотрудник удовлетворить свои амбиции, работая во благо компании? Этот вопрос он и руководитель должны периодически обсуждать и соотносить корпоративные и личные цели. Друкер признавал, что иногда сотрудники не справляются с задачами, которые они на себя взяли, но порой сама цель оказывается им не по силам. И в том и в другом случае нужно анализировать обстоятельства и вносить коррективы. Аспекты, которые требуют взаимной интеграции, показаны на рис. 7.3.

Рис. 7.3. Цикличный процесс управления по целям

Направленная вверх спираль обозначает, что сотрудник берет на себя обязательства, а его руководитель оценивает результаты. При идеальном раскладе сотрудник удовлетворяет свои амбиции, достигая цели организации. При этом можно внести корректировки, если сотрудник не удовлетворен ситуацией или страдают интересы компании.

Показатели по прибыли

Матрица BCG: Брюс Хендерсон

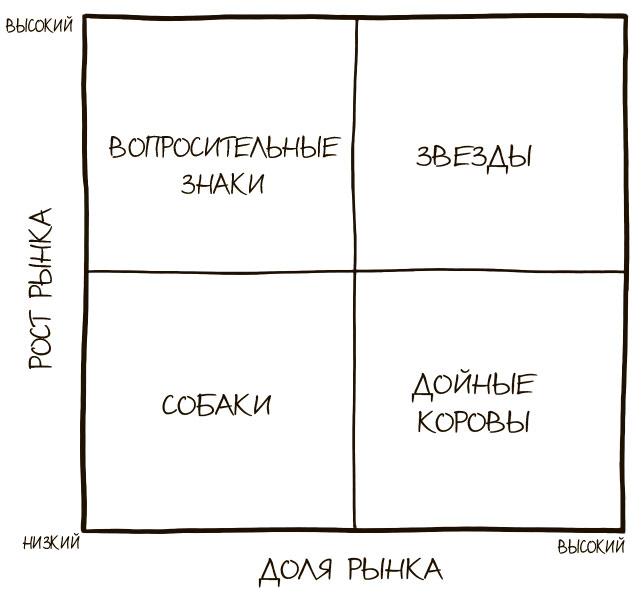

Основатель Бостонской консалтинговой группы (BCG) Брюс Хендерсон (1915–1992) разработал матрицу BCG (роста спроса / доли на рынке) в 1970 году. Это полезный инструмент для топ-менеджмента крупных корпораций, в состав которых входят разные компании и подразделения. Матрица, представленная на рис. 7.4, может применяться для оценки успешности как отдельных компаний в составе холдинга, так и крупных стратегических подразделений (бизнес-единиц), способных реализовать собственные стратегии.

Рис. 7.4. Матрица роста спроса / доли на рынке

По вертикальной оси представлен рост спроса на продукт, а по горизонтальной — его доля рынка. Рост спроса отражает привлекательность конкретного сегмента рынка, а относительная доля рынка — конкурентное преимущество. Эти два важных показателя и определяют расположение бизнес-единиц компании в матрице BCG. Предполагается, что руководству уже известен показатель прибыльности бизнес-единицы. Матрица BCG позволяет провести анализ данных и принять решение.

Матрица BCG была разработана в эпоху конгломератов, когда крупные холдинги владели компаниями в самых разных отраслях и в их портфеле могли оказаться организации, не имеющие между собой ничего общего. На тот момент матрица BCG оказалась передовым инструментом для оценки и классификации направлений бизнеса по их прибыльности. Каждая бизнес-единица оценивалась как «прибыльная» или «убыточная», с высоким ростом спроса или низким, с большой долей рынка или маленькой, на основании ее собственных усилий. Более того, определение бизнес-единицы как «собаки», «звезды» и т. д. отражало ее оценку с точки зрения рынка.

Одно из ограничений матрицы — ее одномерность. Рост спроса выступает как единственный критерий привлекательности сегмента рынка, а доля рынка — как единственный критерий оценки конкурентного преимущества. В модели не учитываются другие важные факторы, определяющие прибыльность, например уровень конкурентоспособности.

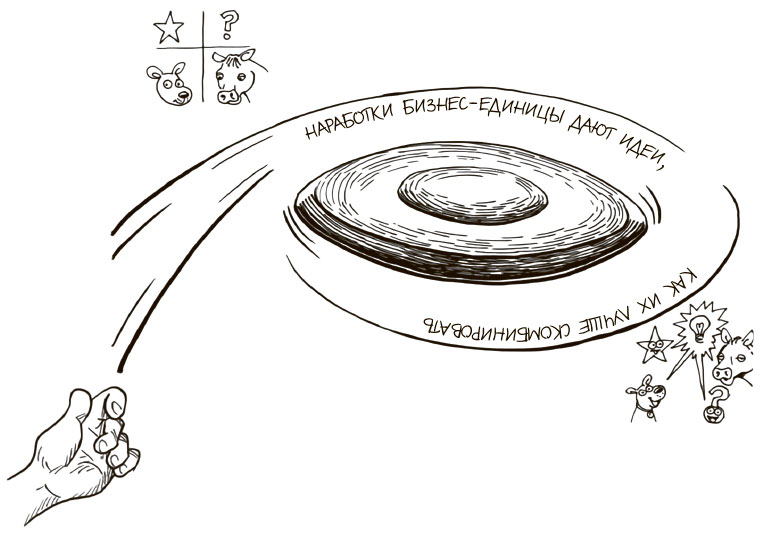

Еще одна проблема матрицы BCG заключается в том, что она строится на предположении, будто все бизнес-единицы в портфеле обладают рыночной ценой, но рассматриваются как автономные. Это все равно что оценивать по отдельности элементы пазла, не думая о том, в какую общую картину они могут сложиться. Конечно, вполне вероятно, что компаниям нечего предложить друг другу, но рассмотреть такую возможность всё же стоит. У компании, которая не слишком успешна на рынке, может иметься важная технология, которую с большим успехом могла бы применить другая организация. Иными словами, чтобы сделать заключение о том, что «собака» действительно «собака», прежде всего стоит убедиться, что она не может быть полезной другим бизнес-единицам из портфеля компании или корпорации. Технология в портфеле одной из компаний, которую могут применить другие, может оказаться очень ценной (рис. 7.5).

Рис. 7.5. Эффект от объединения бизнес-единиц

В другом контексте и в условиях нового рынка то, что прежде считалось технологическим провалом, может обернуться успехом. Это значит, что компании следует оценивать и технологическую перспективу, а не только финансовые показатели. Бизнес-единицы располагают не только багажом опыта, но и потенциалом будущего развития. Матрица BCG оказывается более полезной, если применять ее не просто для классификации бизнес-единиц, а для поиска способов интеграции между ними.

Матрица GE — McKinsey

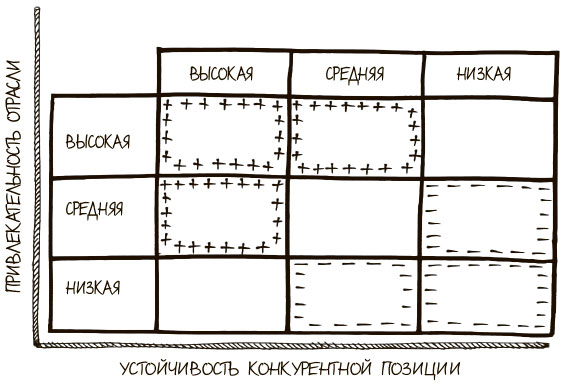

В матрице GE — McKinsey устранен ряд недостатков, присущих матрице BCG. Рост спроса — только один из множества факторов, определяющих привлекательность конкретного сегмента рынка, а доля рынка — лишь один из факторов, описывающих уровень конкурентоспособности бизнес-единицы. Матрица GE — McKinsey во многом опирается на модель «Пяти сил» Майкла Портера.

Согласно Портеру, компания классифицировалась по признакам привлекательности отрасли, в которой она действует, и устойчивости ее конкурентной позиции. Сильной

считается позиция, в которой компания способна использовать рыночные силы для давления на разные заинтересованные стороны и в результате получить выгодные для себя условия. На рис. 7.6 привлекательность отрасли обозначена по вертикальной

Рис. 7.6. Матрица GE — McKinsey

оси, а конкурентоспособность компании — по горизонтальной. Три самых благоприятных квадранта — верхние левые, а три наименее благоприятных — правые нижние. Эта матрица говорит сама за себя — при условии обоснованности предположений Портера. Все расчеты проводятся на основе финансовых показателей, а не технологического или инновационного потенциала. Компания занимает протекционистскую позицию, когда действует в непривлекательном сегменте или не способна конкурировать. Она избавляется от актива, когда он слаб по двум показателям, и делает выбор, когда «проседает» один из показателей.

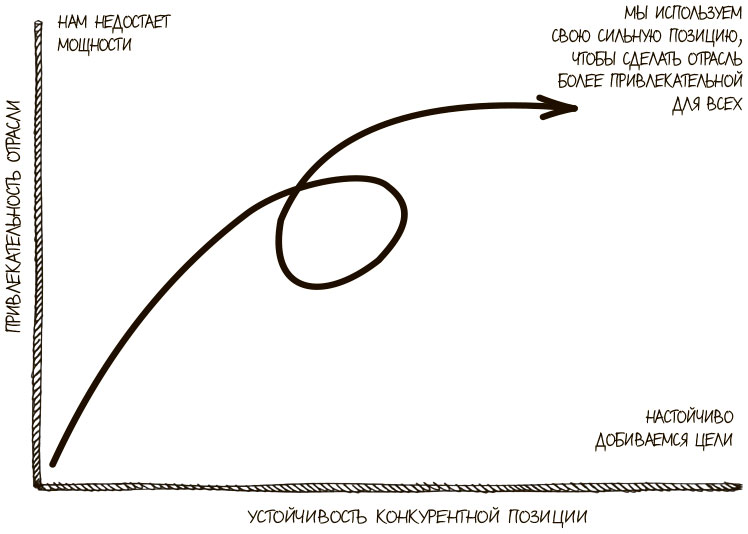

Относительно недавно Портер изменил свою точку зрения в пользу большей степени интеграции (Портер и Крамер, 2011). Если он прав, то нам нужна матрица нового типа. Если изменить исходные предположения и выступать за стратегию объединения, при которой компании, входящие в сеть, помогают друг другу, есть шанс на согласование и изменяются определения «конкурентной позиции» и «привлекательности рыночного сегмента». Дилемма по-прежнему существует, но теперь она может быть решена (рис. 7.7). Обратите внимание, что верхний левый и нижний правый квадранты по-прежнему характеризуются либо слабой конкурентной позицией, либо непривлекательной отраслью. Только в верхнем правом квадранте все факторы сходятся и у компании возникает возможность использовать все преимущества для создания единой экосистемы или сети, конкурирующей с другими. Привлекательность отрасли — фактор, который помогает создавать сама компания благодаря сильному положению, полезности своим поставщикам и клиентам.

Рис. 7.7. Сочетание привлекательности рыночного сегмента и конкурентного положения

Показатели по бизнес-процессам

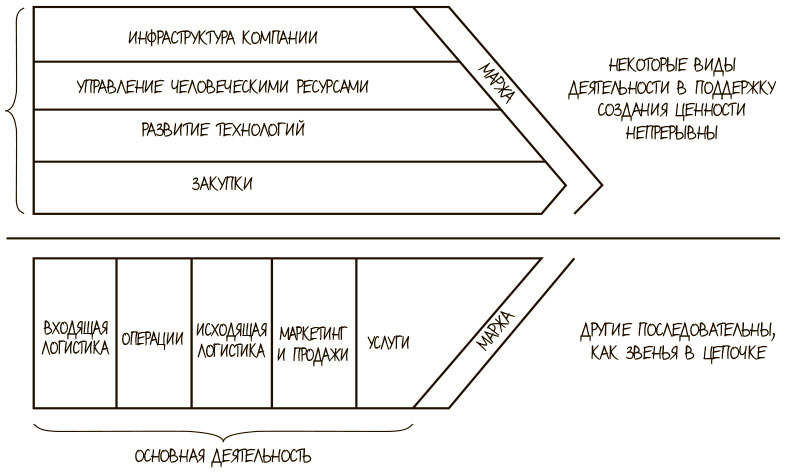

Цепочка создания ценности: Майкл Портер

При желании мы могли бы представить элементы эффективного производственного цикла, которому посвящена наша книга, в виде цепочки. В этом и заключается подход Майкла Портера.

Расходы на виды деятельности, перечисленные в верхней части рис. 7.8 в горизонтальных строках, следует распределять на всю работу в целом. Портер предполагает, что компания может оценить свои расходы на виды деятельности в нижней части рис. 7.8 в вертикальных столбцах (пять звеньев цепочки) и задаться вопросами: какой объем ценности добавляет каждое из этих звеньев и какую часть расходов здесь можно сэкономить? Успешность действий по сокращению издержек отражается на показателе маржи: стрелка становится шире или уже соответственно. Проанализировав каждое из звеньев цепочки, можно понять, как увеличение или сокращение расходов на каждый вид деятельности влияет на доходы и маржу компании.

Рис. 7.8. Цепочка создания ценности

Особенно важны сами звенья цепочки, или взаимоотношения. Что может входящая логистика сделать для других операций? Как исходящая логистика может еще больше помочь продажам и маркетингу? Что может сделать сервисное подразделение, чтобы открыть новые горизонты для продаж? Еще один подход — задать вопрос с позиции разных видов основной деятельности о том, насколько для них полезны четыре вида вспомогательной деятельности. Какую роль играют инфраструктура компании и технологическое развитие? Насколько сильно они повлияли на основные виды деятельности компании?

Критики обвиняют эту модель в том, что она не отвечает требованиям времени и игнорирует преобразующий эффект информации. Кроме того, она скорее оценивает разные составляющие деятельности компании, а не рассматривает ее как единое целое и упрощает взаимоотношения между видами деятельности. Поскольку схема выглядит как прямолинейная цепочка, преуменьшено значение обратной связи и обучения, а сам процесс описан слишком механистично. Но не стоит забывать, что эта модель была разработана более 30 лет назад, еще до появления виртуальной реальности.

Портер выделяет основные виды деятельности, которые осуществляются последовательно, словно звенья цепи, и вспомогательные, которые неразделимы, поскольку пронизывают весь операционный процесс: от доставки сырья до технического обслуживания клиентов после покупки (рис. 7.9). У звеньев цепи есть своя стоимость и сопряженные с ними расходы, но их нужно распределять на всю деятельность. Маржа компании зависит от того, насколько эффективно контролируются эти расходы. С нашей точки зрения, эта модель помогает противопоставить основные и вспомогательные виды деятельности, чтобы между линейными операциями и технической поддержкой сформировались «консультационные» отношения на основе реальных потребностей. Например, если спросить совета у специалистов, занимающихся операционной деятельностью, можно выяснить, что компании требуются специалисты-компьютерщики. Но при этом за технической инфраструктурой лучше всего следят люди, которые с ней работают, хотя время от времени им бывает нужна специализированная помощь. Так проще всего узнать, как вспомогательные виды деятельности могут усилить друг друга.

Рис. 7.9. Основные виды активности против вспомогательных

Реинжиниринг бизнес-процессов: Майкл Хаммер и Джеймс Чампи

Майкл Хаммер (1948–2008), профессор Массачусетского технологического института, серьезно работал над тем, чтобы информационные потоки способствовали повышению эффективности компании. В своей нашумевшей статье «Реинжиниринг рабочего процесса: не автоматизируйте, избавляйтесь» (Re-engineering Work: Don’t Automate, Obliterate), опубликованной в журнале Harvard Business Review в 1990 году, Хаммер изложил основные идеи реинжиниринга бизнес-процессов. В 1993 году вышла книга Хаммера и Джеймса Чампи «Реинжиниринг корпорации» (Re-engineering the Corporation), в которой авторы более подробно описали принципы совместно доработанной концепции реинжиниринга бизнес-процессов.

1. Выстраивайте процесс вокруг результатов, а не задач.

2. Те, кто пользуется результатами, должны участвовать в процессе.

3. Включайте обработку информации в реальную работу, создающую информацию.

4. Относитесь к географически распределенным ресурсам так, будто они централизованы.

5. Связывайте параллельные виды деятельности вместо того, чтобы интегрировать их результаты.

6. Сделайте точкой принятия решений участок, где совершается работа, и встройте контроль в процесс.

7. Пользуйтесь информацией от первоисточника.

Каждое подразделение должно обосновать свою пользу для компании или исчезнуть. Если оно не вписывается в новую архитектуру, его дни сочтены. Именно так это видят специалисты новой, информационной формации. Хаммер и Чампи пошли наперекор принципам современного управления, отдав предпочтение радикальным переменам, а не постепенному усовершенствованию. Их приоритетами были более качественный сервис для клиентов и преодоление стереотипов разрозненного мышления. Последние проявлялись в том, что отделы или группы в компании отказывались делиться информацией или знаниями с коллегами, что вело к снижению эффективности компании в целом. Процессы должны были связывать функции в единый рабочий поток. Авторы концепции стремились к радикальному изменению структуры с самого основания.

Сначала необходимо определить основные процессы, без которых не может быть реализована миссия компании. Далее следует анализ текущей ситуации. Какие отделы компании избыточны? После радикальной перестройки структуры остаются только важные подразделения, а все остальные должны быть исключены.

Редко в истории новые тенденции подхватывались с такой молниеносной быстротой. К 1996 году 60 процентов компаний, входящих в список Fortune 500, заявляли о применении данного метода или хотя бы попытке его внедрить. К сожалению, за стремительным принятием этой концепции последовало не менее быстрое разочарование в ней. Теория реинжиниринга бизнес-процессов появилась в период рецессии и высокой конкуренции, когда информационные технологии начали играть особенно важную роль в обеспечении процессов в компании. За годы политики Рейгана и Тэтчер на верхушке экономической пирамиды оказались финансовые организации. Под давлением акционеров, требовавших больше денег, компании отдавали свою прибыль инвесторам. Теория реинжиниринга бизнес-процессов стала подарком судьбы для топ-менеджмента компаний, который начал оптимизировать штат, сокращать сотрудников и ликвидировать целые отделы. По словам авторов теории, они призывали совсем не к этому. К сожалению, сложно не поддаться требованиям времени.

Теория реинжиниринга бизнес-процессов завоевала плохую репутацию: ее активно применяли для сокращения штатов во многих компаниях. По утверждениям некоторых критиков, эта концепция представляет собой радикальный, технократический подход, сопоставимый с механистическими идеями тейлоризма. Однако теория прошла проверку временем, поскольку способствовала более четкому пониманию бизнес-процессов и добавленной ценности, а также предоставила эффективные методы анализа этих процессов. Этот метод используется до сих пор, хотя у него появились и более современные названия.

В теории реинжиниринга важный акцент делается на процессах. Они связывают функции, зачастую с помощью выполняющих их команд (рис. 7.10). Важно помнить, что команды — временные объединения. Они существуют, пока есть проект, а затем расформировываются.

Рис. 7.10. Взаимосвязь реструктурирования бизнеса и (реструктурированных) команд

Команды создают тесные взаимоотношения между функциями и предлагают важные решения проблем. Они могут предусмотреть новые варианты отношений: ведь члены команды могли собраться из разных отделов, выполняющих эти функции. Как правило, такие предложения находят поддержку в других подразделениях.

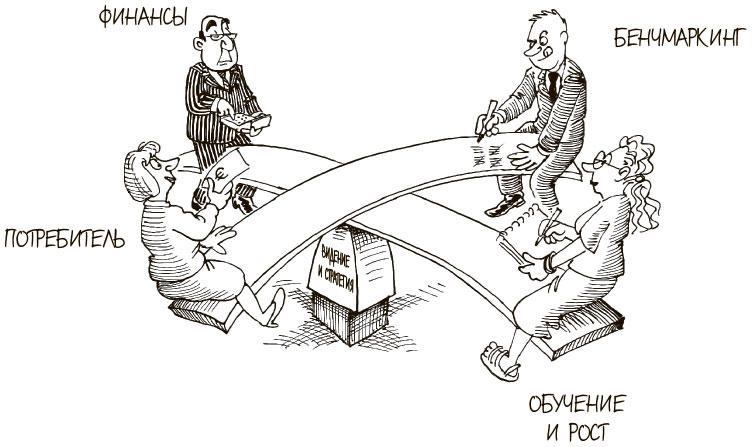

Система сбалансированных показателей: Роберт Каплан и Дэвид Нортон

Идея многофакторного сбалансированного процесса роста занимает очень важное место в истории бенчмаркинга. Система сбалансированных показателей, предложенная Робертом Капланом и Дэвидом Нортоном, предлагает анализировать деятельность компании по четырем наборам показателей (рис. 7.11).

Рис. 7.11. Система сбалансированных показателей

Первая пара — финансовые показатели деятельности, а также цели обучения и перспективы роста. Основной вопрос, на который необходимо ответить: «Как компания должна выглядеть в глазах заказчика, чтобы быть успешной финансово?» Как отмечают авторы, анализ финансовых показателей направлен «в прошлое». Всё, что происходило с компанией раньше, так или иначе отражается на ее текущих показателях прибыли, включая репутацию и инвестиции, возможно сделанные несколько лет назад, но продолжающие приносить плоды. Однако финансовые показатели не отражают того, что произойдет в ближайшем или отдаленном будущем.

Авторы рекомендуют обратиться к целям обучения и перспективам роста и задать вопрос: «Как компания будет поддерживать свою способность к изменениям и улучшениям, чтобы реализовать свое видение?» Чему ей необходимо научиться в следующие несколько месяцев или лет, чтобы отвечать запросам потребителей и не отставать от конкурентов? Компания располагает ограниченным запасом времени, если стремится решать новые задачи при помощи соответствующего набора навыков для улучшения своей позиции на рынке.

Вторая пара показателей — внутренние критерии, которые компания применяет для анализа собственного положения по сравнению с другими игроками отрасли, а также оценка ее продуктов потребителями. По поводу первого показателя необходимо задать вопрос: «Какие бизнес-процессы нужно улучшить в компании, чтобы удовлетворить акционеров и потребителей?» В работе со вторым показателем поможет вопрос: «Как компания должна выглядеть в глазах потребителей, чтобы реализовать свое видение?» Именно оно и стратегия удерживают все эти четыре группы показателей вместе.

Для каждой группы показателей есть четыре категории. Какие задачи стояли перед компанией и насколько удалось их решить? Как выглядят критерии оценки и насколько компания им соответствует? Какие цели стоят перед компанией и как она к ним продвигается? Предлагались ли какие-то инициативы, оказались ли они успешными или провалились? Обратите внимание, что эта система открытая. Если были предложены новые инициативы, их тоже следует оценить.

Система сбалансированных показателей охватывает четыре перспективы: внутреннюю и внешнюю, прошлое и будущее. Сами по себе количественные индикаторы как ключевые показатели эффективности ничего не значат. Возможно, компания добилась значительного успеха в прошлом, но сейчас может находиться на грани катастрофы, потому что не готова к будущему. У компании могут быть отличные оценки по внутренним критериям, а затем выяснится, что они ничуть не интересуют потребителей и оценивать нужно было совсем другое качество продукта. Каждый из четырех показателей идет в комплексе с остальными: их можно образно представить в виде часового циферблата. Даже «хорошие» финансовые показатели на 12 часах могут оказаться гораздо ниже тех, которые инвесторы ожидают увидеть на 3 часах. Даже отличная оценка потребителей на 9 часах может снизиться, если на 6 часах упущены цели, связанные с обучением. Настоящего результата компания добивается только тогда, когда разные показатели движутся как единый механизм.

Сама идея сбалансированности и равенства очень важна. Сотрудников компании с их внутренними критериями должны уравновешивать потребители со своими ожиданиями; цели обучения в компании должны быть в балансе с показателями финансовой деятельности. Но прискорбно, что финансовые показатели, как правило, располагаются на 12 часах, куда люди смотрят в первую очередь, а цели обучения — в самом низу. Даже если утверждать, что самую важную роль в компании играют акционеры, факт остается фактом: они всего лишь пожинают плоды того, что произвели сотрудники компании и затем купили потребители. Возможно, было бы логично поместить акционеров в конец цепочки. При этом система сбалансированных показателей остается, вероятно, лучшим из имеющихся в нашем распоряжении инструментов.

Если система показателей бывает сбалансированной, значит, в ней возможен и дисбаланс. Как ни странно, Каплан и Нортон практически не уделили внимания этому важному моменту. Но польза от данного инструмента будет ограниченной, если не отнестись к концепции баланса серьезно.

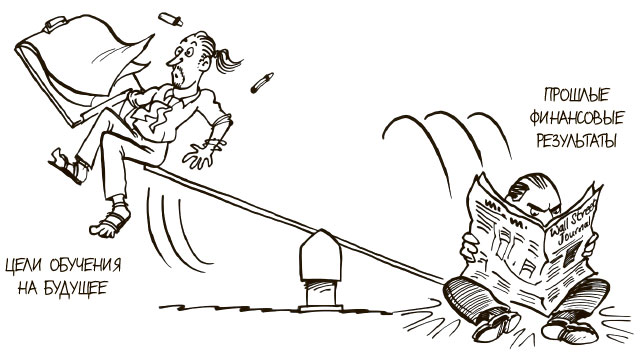

С учетом давления со стороны акционеров и финансовых институтов, а также обязанности подавать ежеквартальные отчеты ситуация в реальности напоминает ту, которая изображена на рис. 7.12: читатель финансовых колонок, который даже не в состоянии оторваться от кресла, значительно «перевешивает» менеджера, стремящегося обучаться быстро, чтобы идти в ногу со своей динамично меняющейся профессиональной отраслью. Истина проста: те, кто пожинает плоды, считаются более важными, чем те, кто создает их, стараясь не отставать от прогресса и проявляя инициативу, где только возможно. На этом основаны корпоративные традиции большинства западных компаний. И потому так тяжело поставить цели обучения для менеджеров на один уровень с финансовыми показателями для инвесторов. Менеджеры — своего рода «расходный материал», а рычаги управления сосредоточены в руках акционеров и топ-менеджеров, которые являются держателями акций. Кроме того, вполне вероятно, что так же сложно будет достичь баланса между далекими потребителями с их ожиданиями и сотрудниками, которые руководствуются внутренними критериями оценки.

Рис. 7.12. Обучение и рост против финансовых показателей

Подход, при котором прошлые финансовые достижения перевешивают будущие цели обучения, может укорениться в культуре компании. Одних новых инструментов оценки может оказаться недостаточно, чтобы изменить культуру компании или придать мнению менеджеров достаточный вес, чтобы сбалансировать давление акционеров.

Внутренние критерии оценки, как правило, находятся «перед носом» сотрудников, а оценка потребителей — «где-то далеко», особенно в компаниях, действующих на глобальном рынке. К тому же обратная связь от клиентов проходит через отдел продаж или маркетинга. Стоит ли удивляться, что в большинстве случаев их оценка теряет свою изначальную силу (рис. 7.13). Да и качество товаров, отвечающее внутренним критериям компании, может не соответствовать ожиданиям иностранных покупателей, имеющих собственное представление о том, какими они должны быть.

Рис. 7.13. Сбалансированные показатели: потребители против внутренних критериев

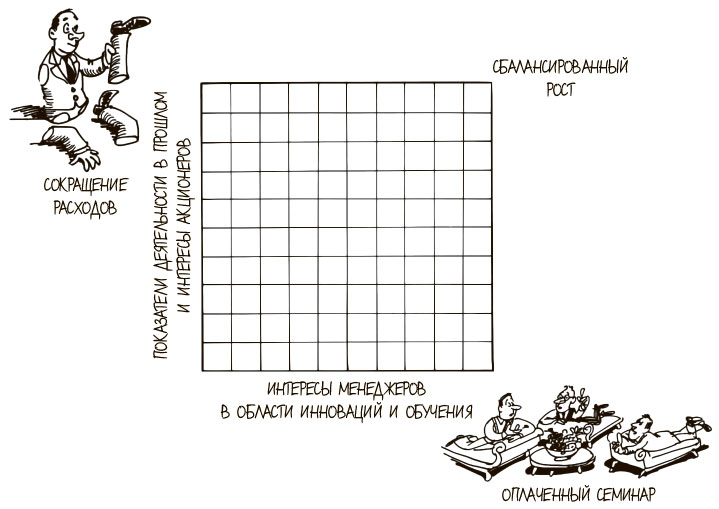

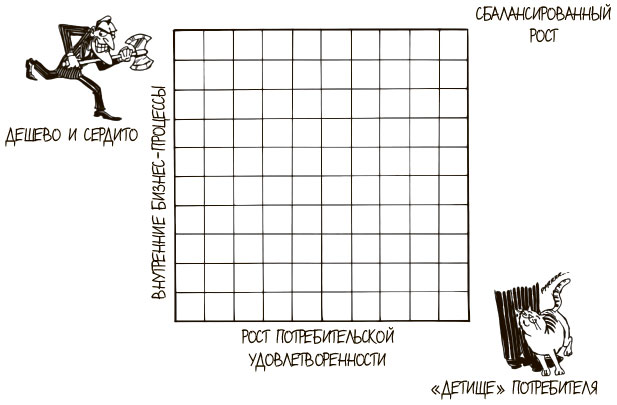

Формат таблицы можно использовать и для оценки относительной значимости прошлого и будущего, финансовых показателей и обучения, внутренних критериев и внешней оценки потребителей (рис. 7.14).

Рис. 7.14. Крайности в парах «финансовые показатели / рост» (верхняя таблица) и «внутренние бизнес-процессы / удовлетворенность клиентов» (нижняя таблица)

Вполне вероятно, что компания тратит слишком много времени и средств на обучение и рост и слишком увлекается «бесплатными семинарами для менеджеров» (нижний правый квадрант верхней таблицы). Другой крайностью может быть фокус исключительно на финансовых показателях: это порой приводит к «урезанию расходов» на сотрудников (верхний левый квадрант верхней таблицы). Одни компании становятся «творением своих покупателей» (нижний правый квадрант нижней таблицы), но гораздо более распространены «компактные и эффективные» команды, сосредоточенные только на финансовых показателях (зачастую в ущерб интересам сотрудников). Наконец, понятие «баланса», предложенное Капланом и Нортоном, довольно субъективно: не вполне понятно, насколько он достижим.

Но ничто из сказанного выше не может умалить качественного скачка авторов, позволившего уравновесить разные показатели и подчеркнуть, что их баланс крайне необходим для успеха компании. Вместо того чтобы переходить от одного показателя к другому при использовании модели, можно оценивать каждый из них с точки зрения того, как он поддерживает остальные, чтобы избежать крайностей, изображенных в виде двух таблиц на .

Социальные и экологические показатели

Что мотивирует людей достигать результатов: Гарри Левинсон и Алфи Кон

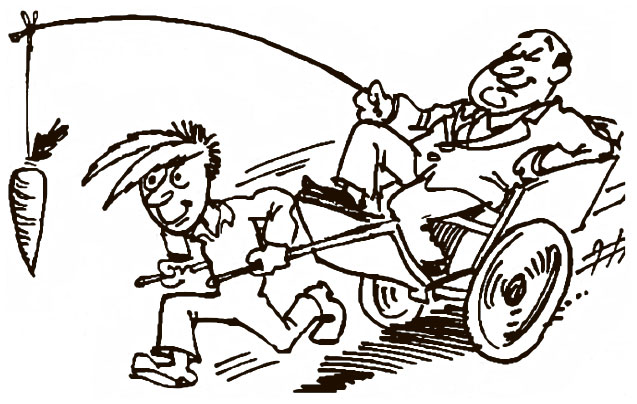

Психолог Гарри Левинсон (1922–2012) был одним из первопроходцев в применении психоаналитической теории в менеджменте и руководстве. Он активно выступал против материальных стимулов, считая их унизительными для сотрудников. Левинсон известен свой теорией «ошибки идиота»: он утверждал, что, применяя политику «кнута и пряника» (или «палки и морковки», как принято говорить в англоязычных странах), руководители приравнивают своих сотрудников к ослам. Карикатура на рис. 7.15 напоминает картинку, которую он использовал для объяснения своей точки зрения.

Рис. 7.15. «Ошибка идиота»

Левинсон выделил ряд проблем, способных нарушить системы оценки эффективности в компании. Он свел их к нескольким основополагающим: неверие сотрудников в реалистичность целей; некачественная формулировка целей и, главное, пренебрежение личными целями и устремлениями сотрудников. Будучи психоаналитиком по образованию, Левинсон ставил внутреннюю мотивацию выше внешнего вознаграждения и постоянно предупреждал об опасности ошибки «экономистов», которые априори считают человека существом рациональным, самомотивированным и предпочитающим комфорт и стабильность хорошего материального положения всему остальному. По Левинсону, мотивация сотрудника сильнее всего тогда, когда ему нравится его работа, он рассматривает ее как часть более масштабного целого, в качестве которого может выступать либо корпоративная, либо общественная цель. К сожалению, традиционная логика, против которой выступал Левинсон, оказалась слишком сильна. В этот период большой популярностью пользовались идеи бихевиоризма Берреса Скиннера (1904–1990). Утвердилось мнение, что при помощи стимулов можно манипулировать поведением людей, а также прогнозировать его. Оппоненты Левинсона стремились к тому, чтобы обратная связь не только была для сотрудников вознаграждением, но и мотивировала их на дальнейшие действия и стала инструментом управления на основе системы поощрений и наказаний. Можно ли было добиться того, чтобы рыночные принципы заработали внутри компании и сотрудники выбирали результаты, приносящие больше прибыли? Это была мечта тейлористов, которая никак не хотела умирать.

Автор книги (Punished by Rewards), клинический психолог Алфи Кон, оказался, пожалуй, одним из самых ярых противников принципа «оплаты по результатам». Его бестселлеры и статьи в журнале Harvard Business Review вызывали ярость у сторонников традиционного подхода. Кон проанализировал исследования эффективности оплаты по результатам, проводившиеся в течение полувека, и обнаружил целый ряд огрехов этого принципа. Например, он выяснил, что оплата по результатам оскорбляет чувства сотрудников, преданных своему делу. Какой должна быть материальная компенсация медицинской сестры скорой помощи, если ей приходится извлекать осколки стекла из лица девочки, а потом сообщать ее родителям, что лицо их дочери навсегда будет изуродовано шрамами? Ценность некоторых видов профессиональной деятельности не поддается измерению по традиционной шкале стимулов и материального вознаграждения. Второй недочет заключается в том, что оплата по результатам смешивает два логических положения: как лучше выполнить работу и как получить более высокую оплату за сделанное. Эта идея была прекрасно высмеяна в бродвейской постановке «Как преуспеть в бизнесе, не прикладывая усилий» (How to Succeed in Business Without Really Trying). Люди быстро поняли, как обмануть систему и получать больше, работая меньше. Она наказывает тех, кто старается помочь другим, и при этом вознаграждает тех, кому помогают. Такой подход ведет к тому, что сотрудники пытаются скрыть свои ошибки и преуменьшить их, особенно если они ведут к потере денег. Но ведь на ошибках можно многому научиться. Вместо того чтобы сосредоточиться на эффективности, сотрудники озабочены тем, чтобы получить как можно больше результатов. Вдобавок принцип оплаты по результатам возможен только в условиях, когда сотрудники получают честную обратную связь о своих результатах. А это значит, что акцент смещается с сотрудника на руководителя. На практике обратная связь, которая используется при применении принципа оплаты по результатам, оказывается слишком туманной и расплывчатой, а линейный руководитель лишь запутывает ситуацию. При оценке работы важна справедливость. Справедливая оплата возможна только в том случае, когда руководитель отмечает усилия сотрудника, способен оценить сложность его задачи и, таким образом, знает, какого вознаграждения тот достоин. Оплата труда не должна зависеть от одобрения начальника. Принцип оплаты по результатам устраняет необходимость качественного руководства, когда к сотрудникам хорошо относятся, дают им полезную обратную связь, помогающую развиваться, предоставляют социальную поддержку и уважают их право на независимость.

По мнению многих, Левинсон и Кон по сути правы в том, что оплата по результатам не может быть мотивирующим фактором сама по себе и обычно контрпродуктивна, но они и не пытаются использовать внешнее вознаграждение. При этом мало кто возражает против того, чтобы сотрудник, способный мыслить прогрессивно, получал больше денег на внедрение инноваций, как это происходило при реализации плана Скэнлона. Важное преимущество рынков состоит в том, что они быстро перераспределяют ресурсы в пользу эффективных работников. Возможно, деньги и не мотивируют сотрудников, но символизируют их успешность и стимулируют дальнейшее развитие в этом направлении. Можно считать, что люди стремятся к достижениям или инновациям ради самих этих достижений, но, безусловно, стоит отмечать их с помощью денег.

Левинсон и Кон следовали логике Фредерика Херцберга: «Одно лишь то, что недостаток денег способен демотивировать и раздражать, еще не означает, что большие суммы будут способствовать повышению удовлетворенности или росту мотивации». Таким образом, проблема состоит не в материальном вознаграждении, а в отсутствии внутренних мотивирующих факторов. Большинство предпринимателей теряют деньги, но, к счастью не перестают стараться и обладают внутренней мотивацией для внедрения инноваций и повышения качества жизни всех нас.

Далеко не очевидно, что внешнее материальное вознаграждение обладает мотивирующим эффектом или справедливо, как часто считается. Но не стоит делать вывод, что деньги не играют никакой полезной роли. Тот, кто внедряет инновации или добивается успеха, должен получить большую сумму и как можно быстрее, чтобы в полной мере насладиться своим триумфом. Верно то, что внутренние мотивы, стимулирующие людей работать лучше, бывают выше желания материальных благ, хотя в некоторых случаях могут существовать параллельно, поскольку мало чего удается добиться без денег. Предпринимателям нужны (порой отчаянно) средства, но не это объясняет, почему они стали предпринимателями.

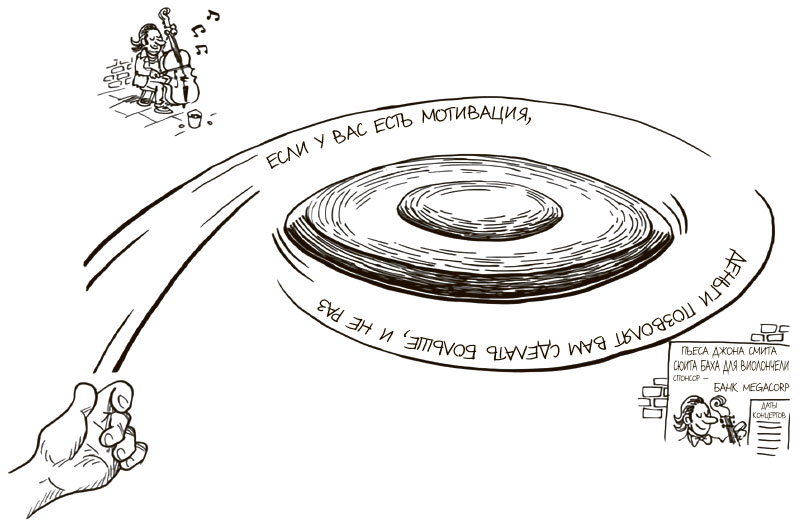

Функция рынков состоит в том, чтобы максимально быстро и щедро перераспределять денежные потоки в направлении успешных инициатив. Если предпринимателю удается разбогатеть, это по крайней мере покажет, что в прошлом его суждения были верными, так что он может оказаться прав вновь. На рис. 7.16 предприниматель сначала загорается идеей, у него присутствует внутренняя мотивация, а затем его стимулом становится внешнее вознаграждение.

Рис. 7.16. Объединение внутренней мотивации и долгосрочного вознаграждения

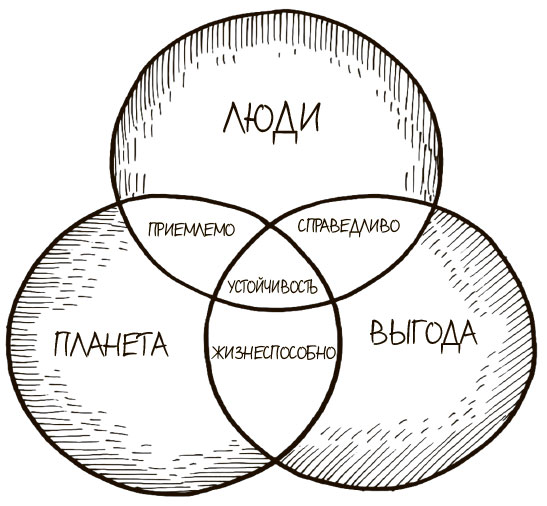

Концепция тройного критерия: Джон Элкингтон

Джон Элкингтон — мировой эксперт в области корпоративной социальной ответственности бизнеса и устойчивого развития. Он широко известен как автор концепции тройного критерия, представленной на рис. 7.17. Согласно ей, предприниматели и менеджеры должны учитывать не только финансовые показатели (прибыль), но и экологические (воздействие на планету) и социальные результаты деятельности компании (влияние на сотрудников и всех заинтересованных лиц). Элкингтон изложил свою теорию в книге «Каннибалы с вилками» (Cannibals with Forks: The Triple Bottom Line), которая была опубликована в 1997 году, и получил всемирное признание после того, как корпорация Shell в том же году начала внедрение этой концепции.

Рис. 7.17. Концепция тройного критерия

Отчасти концепция тройного критерия напоминает теорию Каплана и Нортона, поскольку тоже подразумевает взгляд на обратную связь и результаты с разных перспектив. Особенность концепции тройного критерия состоит в том, что в ней объединение ключевых элементов приводит к лучшему результату, чем их действие по отдельности. Кроме того, эта концепция напрямую связана с понятиями честной конкуренции и корпоративной социальной ответственности бизнеса. Ее качественная реализация требует активного участия топ-менеджмента, отдельных инвестиций в меры поддержки, наличия тщательно прописанных программ, достаточного количества персонала, соответствия рекомендованным стандартам, а также принципам, провозглашенным в Глобальном договоре ООН, и составления качественных отчетов по всем инициативам.

Три круга модели пересекаются. Считается, что в этом и состоит их достоинство. Между прибылью и планетой должна установиться жизнеспособная и устойчивая связь, чтобы компании получали прибыль, сохраняя при этом ресурсы, сокращая отходы производства и потребление электроэнергии. Люди должны быть связаны с планетой и прибылью так, чтобы эта связь была взаимовыгодной, приемлемой и устойчивой. Иными словами, люди должны получать выгоду от этого взаимодействия (табл. 7.1).

Таблица 7.1. Примеры реализации концепции тройного критерия

Социальный компонент модели (акцент на людей) включает справедливую оплату труда для всех, запрет на использование детского труда, безопасные условия, приемлемое количество рабочих часов, запрет на эксплуатацию местной рабочей силы субподрядчиками в производственно-сбытовой цепочке. По возможности все произведенные продукты должны попадать на рынок, подчиняясь принципам честной конкуренции

Экологический компонент концепции (забота о планете) подразумевает сведение к минимуму воздействия на окружающую среду, сокращение объема отходов при производстве, оценку полного жизненного цикла продуктов, включая переработку или утилизацию, оценку токсичности, особенно содержания опасных тяжелых металлов, а также отсутствие давления на страны, в которых расположено производство, с целью добиться уступок. Должен быть запрещен чрезмерный вылов рыбы, равно как и истощение жизненно важных ресурсов: чистого воздуха и воды

Финансовый компонент (акцент на прибыли) должен учитывать влияние бизнеса на страны, в которых расположено производство, и местное сообщество. Насколько выгодно это взаимодействие им? Честно ли платятся налоги? Оказывается ли содействие местному сообществу и его институтам? Как экотуризм способствует сохранению природы? Сколько людей получили оплату и в каком объеме? Сколько местных поставщиков участвовали в процессе и получили выгоду?

Во многих случаях сложно дать количественную оценку влиянию компании на окружающую среду — например, при разливе нефти в Мексиканском заливе после аварии на нефтяной платформе корпорации BP. Соответственно, невозможно оценить, создает ли бизнес большую ценность, чем наносит вред.

Пока нет ни специализированной системы учета для концепции тройного критерия, ни универсальных стандартов для оценки ее составляющих. Это побуждает крупные корпорации составлять объемные отчеты, показывающие ее деятельность в лучшем свете, при этом не проводя никаких реальных изменений. Например, честная конкуренция, о которой так много говорится, по-прежнему охватывает не более 0,2 процента всего ассортимента продуктов. Концепция корпоративной социальной ответственности бизнеса касается того, как вы распоряжаетесь дополнительной прибылью, если она у вас есть и если акционеры не занимаются неотступным контролем ваших действий. Безусловно, концепция тройного критерия очень важна, но, к сожалению, зачастую людям и методам распределения прибыли при традиционном ведении бизнеса уделяется лишь номинальное внимание.

Большинство концепций, содержащих три компонента, можно представить в виде двух дилемм с общей ценностью. В данном случае речь идет о «прибыли и людях» и «прибыли и планете». Стоит всегда помнить, что забота о состоянии планеты — плод усилий очень многих людей, так что возможны три сочетания указанных компонентов. Мы сосредоточиваемся на прибыли, потому что спасти планету невозможно, пока забота об экологии не перейдет в разряд устойчивых, практически автономных действий; и именно люди получают прибыль и улучшают свое благосостояние.

Можно ли делать что-то приносящее пользу всему обществу и при этом получать прибыль? Можно ли заботиться об окружающей среде и убедить остальных поддержать вас в этом? Обе эти стратегии реалистичны, как мы видели в . Вполне возможно увлечь людей, предложив обе эти идеи. Людям нужна высокая цель, а забота об окружающей среде — вклад в будущее их детей и внуков. По сравнению с этим задача повысить прибыль акционеров не кажется такой уж значимой.

Дело не ограничивается тем, что все сотрудники вносят свою лепту в создание более инновационных продуктов. Важно их совместное участие. Перед ними стоит сверхцель, объединяющая их интересы и служащая общему благу. Их усилия — не просто сумма составляющих: их можно сравнить с пятью поколениями ремесленников, создававших некоторые соборы в Европе и часто умиравших еще до завершения строительства, так и не увидев результаты своего труда.

Когда речь заходит об окружающей среде, необходимо внести поправки в доктрину о выживании сильнейших, на основе которой традиционно действует бизнес. Выживание человека возможно только в определенной среде, поэтому его деятельность должна быть оптимальным образом соотнесена с экосистемой, в которой он существует.

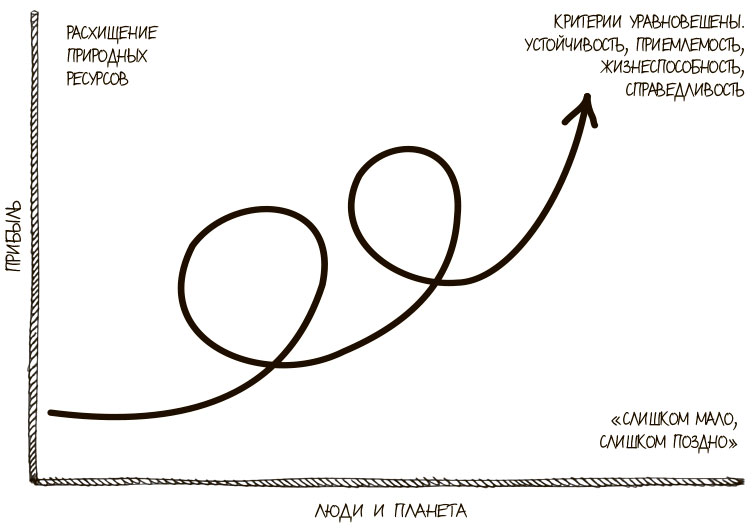

На рис. 7.18 концепция тройного критерия представлена в формате дилеммы: по вертикальной оси отображается прибыль, а по горизонтальной — люди и планета. Здесь показано, что прибыль без учета важности людей и планеты ведет к расхищению природных ресурсов (левый верхний угол). Недостаточный объем прибыли приведет к появлению непосильных налогов, которых все равно будет слишком мало и которые поступят слишком поздно для спасения планеты. Единственная надежда человечества — объединение всех трех компонентов (правый верхний угол) и признание ценности, которая создается в результате пересечения компонентов, как в первоначальной модели.

Рис. 7.18. Концепция тройного критерия

Хотите изменить мир — измените его стандарты: теория BLab и Джей Гилберт, Барт Хоулан и Эндрю Кэссои

Когда нам удастся объединить три компонента концепции тройного критерия, нам необходимо будет найти способы поддерживать изменения и доказать, чего мы стоим. В своей лекции, доступной в интернете, Джей Гилберт представил идею социально ответственной корпорации, или BCorp (benefit corporation), основанной на постулате Махатмы Ганди: «Если хочешь изменить мир, изменись сам». Любая корпорация, заявляющая о социальной ответственности своего бизнеса и поддержке местного сообщества и окружающей среды, должна быть сертифицирована некоммерческой организацией. Сертификация проходит под наблюдением компании BLab, которую Гилберт основал совместно с Бартом Хоуланом и Эндрю Кэссои. На момент публикации этой книги было сертифицировано 748 компаний в 27 странах и 60 отраслях. Большинство из них расположены в США.

В статье «Спасти капитализм от самого себя: в центре революции BCorp» (Saving capitalism from itself: Inside the BCorp revolution, 2010) Джон Ричардсон описывает эволюцию капитализма и появление такого феномена, как социально ответственная корпорация, или BCorp (рис. 7.19). По его словам, «идея социально ответственных корпораций может поначалу казаться столь же эксцентричной и непопулярной, как идея гражданских прав для чернокожих или право голосования для женщин. Но она может утвердиться и даже изменить мир». А Гилберт извиняется за то, что вынужден говорить о столь скучных вещах, как законы и стандарты, но напоминает: сказать, что вы занимаетесь «хорошим» делом, всегда легче, чем подтвердить свои слова. Компания BLab оценивает компании по шкале от 0 до 200 и сертифицирует те, которые набрали больше 80 баллов, напоминая, что им есть куда расти и к чему стремиться. По сути, компании начинают соревноваться друг с другом за место в рейтинге. В критерии последнего входят прозрачность, подотчетность и эффективность деятельности. Кроме того, изменения должны быть постоянными и официально закрепленными в деятельности компании, чтобы та не могла пойти на попятный.

Рис. 7.19. Эволюция капитализма

Появление социально ответственных компаний — попытка решить, возможно, величайшую дилемму нашего времени. Речь идет о ликвидации пропасти между коммерческими и некоммерческими институтами, то есть о различии, которое поляризовало общество и сделало многих из самых достойных его членов экономически и политически беспомощными. Сегодня можно быть бедным идеалистом или состоятельным реалистом. Рынок наблюдает, насколько вам нравится ваша работа, и стремится заплатить меньше, если видит, что вы в ней заинтересованы. Ведь всегда найдутся сострадательные энтузиасты, мечтающие трудиться врачами или учителями, и их можно нанять за гораздо меньшую плату. Рынок вычитает из вашей зарплаты ваше мягкосердечие и преданность профессии.

Эта дилемма проиллюстрирована на рис. 7.20. По вертикальной оси — коммерческий сектор, который характеризуется преследованием своих интересов и высокой конкуренцией. По горизонтальной — некоммерческий сектор, участники которого склонны к сотрудничеству. Долгое время это различие было закреплено в законодательной системе и несло в себе огромный психологический и социальный вред, поскольку определяло стереотипы поведения и мотивации людей. Подавление эмоций при ведении бизнеса официально считалось «правильным» поведением, и такие навязанные ярлыки заставляли миллионы людей отказываться от работы в коммерческом секторе. Но истина состоит в том, что коммерческое предприятие — огромный источник потенциальной пользы для мира, за последнее столетие уже приведший к радикальным изменениям в нашем поведении.

Рис. 7.20. Коммерческий и некоммерческий сектора

Бессмысленно пытаться изменить мир, выпрашивая милостыню у богатых. Они перестанут давать деньги, как только увидят в вас потенциальную угрозу. К сожалению, «хорошие парни» и правда нередко проигрывают. Чаще всего они не стремятся к победе любой ценой. При этом обычное зарабатывание прибыли (верхний левый угол) также не приносит результата: ведь те, кто стремится ее получить, порой не разбираются в средствах. Потребитель часто оказывается в самом уязвимом положении, производитель легко наживается на тех, кого должен качественно обслуживать. Производитель «играет мускулами» перед всеми — например, может на несколько недель задержать оплату поставщикам, потому что он «сильнее».

У социально ответственных компаний принята практика сотрудничества, которая помогает им конкурировать. Компании взаимодействуют в рамках своего сектора или сети, чтобы повысить свою конкуренцию за их пределами. Или же они конкурируют друг с другом, предлагая разные идеи, но затем сотрудничают при реализации лучших из них. Компания заботится о своих потребителях и, как следствие, превосходит конкурентов. Преимущества некоммерческого и коммерческого секторов объединяются и приносят материальную выгоду. И, что еще важнее, жесткость и мягкость сливаются в жесткую любовь, альтруизм и эгоизм — во взаимовыгодное сочетание интересов всех сторон. Почему мы считаем эту модель более эффективной?

Концепция социально ответственной компании предлагает нам предварительное распределение, согласно которому вовлеченные в производственный процесс лица получают гораздо более справедливые доли на этапе изначального создания ценности. Люди работают гораздо эффективнее, когда удовлетворено их чувство справедливости. Неоднократно отмечалось, что профсоюзы способствуют росту производительности на предприятии, если их работа конструктивна. Крайне важно отметить, что вовлеченность в рабочий процесс — этическое обязательство. Сотрудники выполняют свою работу, потому что это правильно и ведет к созданию ценности. Наибольшая выгода и польза могут быть получены в результате сотрудничества всей сети, окружающей компанию. Клиенты, поставщики, арендодатели, сотрудники, инвесторы, окружающая среда и местное сообщество достигают благополучия только совместными усилиями. Теория BCorp обещает положить конец глупому и пустому спору на тему, являются ли люди по природе своей эгоистами или альтруистами. Очевидный ответ таков: в человеке сочетаются оба этих качества, но будущее за теми, кто способен преодолеть эту ложную дихотомию и помогать себе, служа другим.

Компании обречены, если они притесняют людей, создающих ценность, и отдают большую часть прибыли лишь одной стороне. Согласно концепции BCorp, выгоду должны получать все участники процесса. К счастью, эта идея доказала свою устойчивость и способность противостоять интересам ограниченного круга лиц. По многочисленным свидетельствам, при возможности выбора потребители предпочитают оказывать финансовую поддержку социально ответственной компании и думать не только об удовлетворении своих насущных потребностей, но и о будущем планеты. Как показывает опыт, это вполне совместимо.

Компания BLab права в том, что утверждает стандарты, по которым должны действовать сертифицированные социально ответственные компании. Конечно, это движение этическое и в основе его лежат благие намерения, но их одних недостаточно. Потребители должны иметь возможность проверить заявления компаний, а за обман необходимо наказывать.

Самые важные показатели: аналитическая статистика «по людям»

Именно люди определяют изменения в бизнесе и окружающей среде, и в наше время уже нельзя не учитывать показатели, касающиеся непосредственно людей, их потребностей, способностей и ценности знаний. Если компания ставит перед собой задачу добиться конкретных результатов, то достигать их будут люди, работающие в компании. Если компания стремится повысить производительность, то ради удовлетворения интересов другой конкретной группы людей: клиентов или акционеров. Всё больше компаний проводят опросы среди сотрудников, собирают статистику и аналитику по ним, повышают интеграцию и развивают потенциал работников. В рамках этого конкретного направления в области консалтинга проводится оценка таких параметров, как уровень вовлеченности сотрудников, развития их способностей, степень внедрения комплексных систем информации, обучения, развития лидерских качеств, деятельности по управлению человеческими ресурсами и производительности, с целью прогнозировать будущий рост сотрудников и их добавочную ценность для компании.

Важно знать, что аналитика «по людям», способность выяснять и оценивать, чему научились сотрудники, клиенты или любые другие заинтересованные лица, становится все более сложной и объемной. Это неудивительно, учитывая, что термин «аналитика» происходит от греческого άναλυτικά, то есть «наука математического анализа». Здесь мы остановимся на аналитике, касающейся места работы: по нашему мнению, она серьезно влияет на результаты компании.

Аналитическая статистика по сотрудникам используется для сравнительного анализа того, чему компания научилась в рамках своей отрасли, идет ли она в ногу со временем или отстает от новых тенденций — например, применяются ли в ней индексы уровня корпоративной культуры, оценки социального обучения и показатели развития человеческого капитала. Подобная статистика также используется при планировании рабочей смены, создании программ обучения и развития или прогнозирования ценности знаний в будущем.

Аналитическая статистика по сотрудникам востребована по той же причине, что и аналитическая статистика в целом. Большинство руководителей убеждены, что анализ цифр помогает принимать более взвешенные решения, предпринимать нужные шаги и двигаться в верном направлении. Популярность SWOT-анализа — наглядное свидетельство веры в возможность прогнозировать и контролировать неопределенное будущее. Аналитика «по людям» добавляет в этот комплекс свои постоянно меняющиеся компоненты, такие как обучение, изменчивость и улучшения. Определив добавочную ценность человеческого капитала сотрудников, можно прогнозировать значение производительности, которая окажет влияние на рост и инновации в компании, а следовательно, на добавочную ценность и прибыль (Паов, Гест и Райт, 2012).

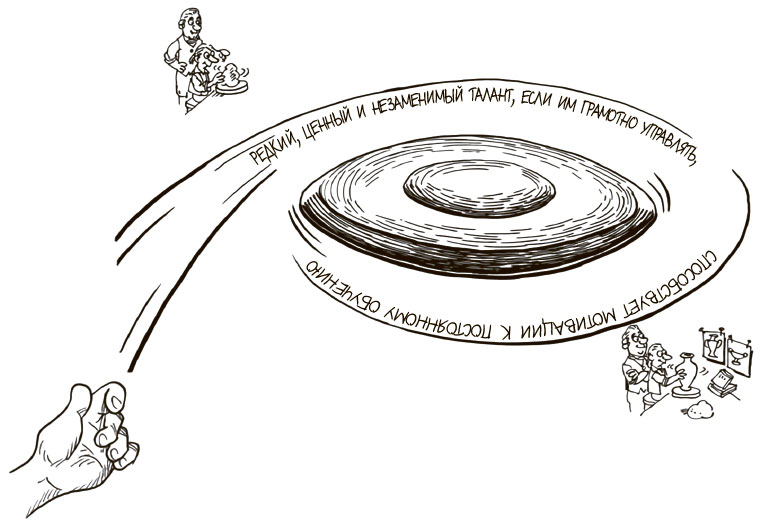

На практике сложно строить планы относительно поведения людей, сравнивать его, измерять и прогнозировать. Остается загадкой, как именно обучение сотрудников и их качества соотносятся с поведением, способствующим росту производительности. Кроме того, представление о том, что способность к обучению и творческие способности можно измерить финансовыми показателями, весьма ограничено и не позволяет оценить явление должным образом. Согласно ресурсно ориентированному подходу (Барни, 1991), добавочная ценность человеческих ресурсов заключается в том, что эти ресурсы редки, ценны и незаменимы. Необходимо принять более широкую точку зрения на предмет, а для этого нужно сосредоточиться на уникальности качеств сотрудников, поддержке и развитии человеческих ресурсов, стимулировании их непрерывного роста (рис. 7.21).

Рис. 7.21. Цикл управления человеческими ресурсами

Основные выводы

Чтобы высокие стандарты деятельности были уместны в компании, их необходимо определить, измерить, классифицировать и провести сравнительный анализ. В этой части мы рассмотрели несколько способов проведения сравнительного анализа и оценки результатов компании. Мы начали с классической точки зрения на бенчмаркинг и результативность. Одним из родоначальников этой области считается Фредерик Тейлор. Он сосредоточился на результатах и производительности, применив метод научного анализа к рабочему процессу и определив оптимальный способ, позволявший выполнять механическую работу за минимальное время. Автором еще одной теории на тему сравнительного анализа стал гуру менеджмента Питер Друкер, который говорил о необходимости совмещения личных целей сотрудников с целями компании для достижения результатов.

Ни одна компания не может функционировать без прибыли. Матрица BCG представляет собой инструмент анализа, который помогает быстро сравнить несколько бизнес-единиц. Это способствует более взвешенному принятию стратегических решений по поводу распределения ресурсов между ними. Более сложным инструментом, разработанным на основе матрицы BCG, стала матрица GE — McKinsey.

Бизнес-процессы — важнейшие факторы успеха компании. Цепочка создания ценности Майкла Портера помогает определить способы отладки более эффективных «консультационных» систем между разными подразделениями. Концепция реинижиниринга бизнес-процессов Майкла Хаммера и Джона Чампи направлена на оптимизацию рабочего процесса для повышения результативности. Система сбалансированных показателей Роберта Каплана и Дэвида Нортона расширяет горизонты, предлагая взглянуть на разные показатели деятельности, и демонстрирует, к чему может привести деятельность, основанная только на одном типе результатов.

Поскольку все изменения в бизнесе и окружающей среде претворяют в жизнь люди, нельзя не уделить внимания показателям, относящимся к ним. Гарри Левинсон и Алфи Кон подчеркнули важность внутренней мотивации, без которой достичь результатов невозможно. Именно поэтому аналитические показатели «по людям» играют такую роль: сотрудников нужно непрерывно стимулировать, поддерживать, вдохновлять и защищать. Это основа долгосрочного роста и развития.

Говоря о долгосрочной перспективе, нельзя обойти вниманием влияние нашей деятельности на окружающую среду и наше будущее. Джон Элкингтон в своей теории указал на зависимость между прибылью компании и заботой об окружающей среде и людях для достижения устойчивого долгосрочного успеха. Джей Гилберт и Эндрю Кэссои предложили стандарты, которые помогают укрепить сотрудничество друг с другом.

Итак, результаты сравнительного анализа должны способствовать достижению успеха в бизнесе с точки зрения финансовых показателей, человеческого фактора и корпоративной социальной ответственности. Обретение баланса в стремлении достичь успеха в этих разных областях — непременное условие дальнейшего развития успешного бизнеса, личностного роста людей и сохранения благоприятной среды для жизни на планете.

Назад: МОДЕЛЬ 60. Пирамида ROI в социальных сетях: Джеремайя Оуянг (2010)

Дальше: Часть VIII Лидерство и коммуникации