Книга: 100 ключевых моделей и концепций управления

Назад: МОДЕЛЬ 58. Управление бизнес-процессами: Майкл Хаммер (1990)

Дальше: МОДЕЛЬ 60. Пирамида ROI в социальных сетях: Джеремайя Оуянг (2010)

МОДЕЛЬ 59. Система сбалансированных показателей: Роберт Каплан и Дэвид Нортон (1992)

ПОСТАНОВКА ЗАДАЧИ

Как организация может отслеживать выполнение своей стратегии?

КРАТКОЕ ОПИСАНИЕ

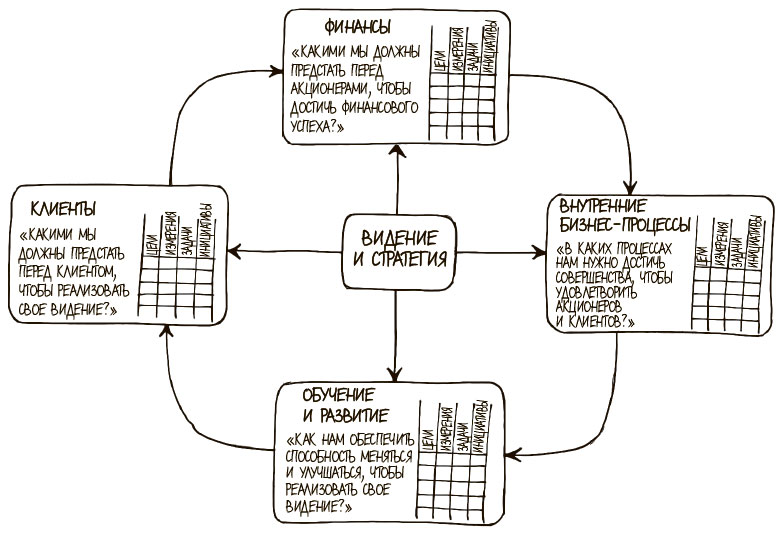

Система сбалансированных показателей (ССП) была разработана в 1992 году Робертом Капланом и Дэвидом Нортоном в качестве системы управления, в которой традиционные учетные финансовые показатели дополнены стратегическими нефинансовыми данными. Это обеспечивало руководству компании более полное и сбалансированное представление о ее эффективности. Это система стратегического планирования и управления, применение которой помогает соотнести деятельность компании с ее видением и стратегическими целями, улучшить процессы внутренней и внешней коммуникации, отслеживать организационную деятельность в свете стратегических целей. В системе сбалансированных показателей предлагается рассматривать организацию в четырех перспективах (с четырех точек зрения), одинаково важных для достижения устойчивого успеха; разрабатывать количественные показатели, собирать данные и анализировать их в соответствии с каждой из этих перспектив.

1. Перспектива обучения и развития — отвечает на вопрос (обычно адресованный HR-отделу): «Происходит ли у нас непрерывное улучшение и внедрение инноваций?»

2. Перспектива бизнес-процессов — отвечает на вопрос (обычно адресованный операционным отделам): «Насколько стабильна и успешна наша операционная деятельность?»

3. Перспектива клиентов — отвечает на вопрос (обычно адресованный отделу маркетинга): «Отвечают ли продукты компании ожиданиям клиентов или превосходят их?»

4. Финансовая перспектива — отвечает на вопрос (обычно адресованный финансовому отделу): «Насколько устойчиво и благоприятно финансовое положение компании?»

КАК ИСПОЛЬЗОВАТЬ МОДЕЛЬ

Реализация системы сбалансированных показателей требует наличия четкого видения и стратегии развития. Кроме того, компания должна определить ключевые показатели, которые необходимо оценивать и которыми нужно управлять, по всем четырем перспективам ССП. Согласно концепции, разработанной в 1961 году Рональдом Дэниелом, ответы на четыре перечисленных вопроса считаются критическими факторами успеха (КФУ). Это элементы, необходимые для успешной реализации стратегии.

Показатели ССП можно рассматривать как ключевые показатели эффективности деятельности (key performance indicators, KPI): они количественно выражают цели руководства, а также пороговые значения и обеспечивают оценку стратегической деятельности. Есть разные способы их определения, но предпочтительно определение по SMART (показатели должны быть конкретными, измеримыми, достижимыми, актуальными и ограниченными во времени), поскольку сложно улучшать то, что нельзя измерить.

Для четырех аспектов ССП можно использовать следующие KPI:

• управление человеческими ресурсами: моральный дух, знания, текучесть кадров, предложения от сотрудников по улучшениям;

• операционная деятельность: производительность, качество, своевременность;

• маркетинг: доля рынка, удовлетворенность и лояльность клиентов;

• финансы: выручка, прибыль, рентабельность, денежный поток.

Более подробную информацию о системе сбалансированных показателей можно найти на сайте организации Balanced Scorecard Institute.

РЕЗУЛЬТАТЫ

Применение концепции ССП стимулирует компанию к тому, чтобы четко сформулировать свою стратегию развития, а также критерии, по которым будет оцениваться ее реализация. ССП помогает руководителям и сотрудникам осознать, какой вклад они вносят в достижение целей компании.

КОММЕНТАРИИ

Основное достижение системы сбалансированных показателей состоит в том, что сегодня устойчивую эффективность компании принято оценивать не только по финансовым показателям. Концепция ССП навлекла на себя серьезную критику со стороны академического сообщества, поскольку Каплан и Нортон не подкрепили свою работу научными доказательствами. Компаниям, применяющим ССП, порой сложно сбалансировать все четыре перспективы, особенно когда в одной или нескольких из них возникают серьезные сложности. Концепция также подвергается критике из-за недостатка руководства к действию: некоторые считают ее не более чем списком показателей.

СПИСОК ЛИТЕРАТУРЫ

Kaplan, R. S., Norton, D. P. (1996) The Balanced Scorecard: Translating Strategy into Action, Boston, Harvard Business School Press.

Kaplan, R. S., Norton, D. P. (2008) The Execution Premium: Linking Strategy to Operations for Competitive Advantage, Boston, Harvard Business School Press.

Person, R. (2013) Balanced Scorecards and Operational Dashboards with Microsoft Excel, 2nd edition, Indianapolis, John Wiley.

Назад: МОДЕЛЬ 58. Управление бизнес-процессами: Майкл Хаммер (1990)

Дальше: МОДЕЛЬ 60. Пирамида ROI в социальных сетях: Джеремайя Оуянг (2010)