Книга: 100 ключевых моделей и концепций управления

Назад: Размышления об управлении человеческими ресурсами

Дальше: МОДЕЛЬ 53. Управление по целям: Питер Друкер (1954)

Часть VII

Бенчмаркинг и результаты

Альберт Эйнштейн однажды отметил: «Не всё, что можно сосчитать, нужно учитывать, и не всё, что следует учитывать, поддается подсчету». Критерии, которые компании считают важными с точки зрения измерения и сравнения в процессе бенчмаркинга, со временем меняются.

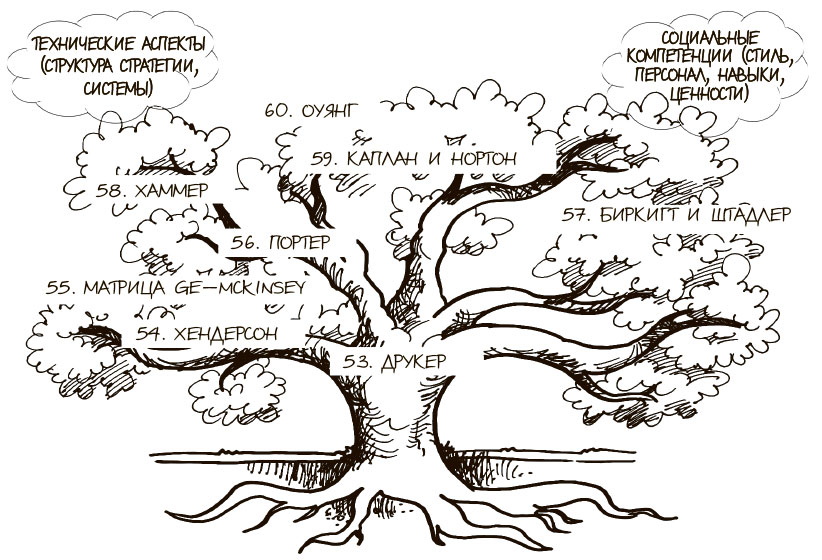

Важность структурных измерений при управлении персоналом впервые всерьез признали после работ американского инженера Фредерика Тейлора, основоположника научной организации труда и менеджмента. В частности, его идеи по измерению времени и изучению движений, которые позже были расширены Фрэнком Гилбертом и его женой Лилиан, были весьма актуальны в 1920-е, когда автоматизировать производство было очень затратно, а дешевой рабочей силы в виде мигрантов имелось предостаточно. В подобных обстоятельствах было важно оценить, как рабочим выполнить определенное число движений за минимальный интервал времени, — благодаря этому методу производительность повысилась почти вдвое.

В 1950-е, когда Питер Друкер предложил модель управления по целям (Management By Objectives, MBO), идея сотрудничества и согласования целей в организации была весьма популярна, поскольку подразумевала совместную постановку целей сотрудниками и руководством, а также коллективную ответственность за результаты. Друкер подчеркивал, что в этом процессе не может быть правильных или неправильных целей и результатов. Важной частью процесса является умение ставить реалистичные цели, к которым стремятся и сотрудники, и руководство.

С развитием принципов стратегического управления в 1970-е начали появляться модели, с помощью которых можно было измерить, какие направления деятельности компании приносят ей прибыль, а от каких лучше избавиться. Для анализа актуальности продуктов основатель Бостонской консалтинговой группы Брюс Хендерсон создал матрицу, получившую название Матрицы BCG (1968). На ней по осям отображаются рост спроса и доля рынка, а сочетание оценок этих двух показателей дает возможность классифицировать типы стратегических продуктов компании и выделить «звезд», «дойных коров», «собак» и «вопросительные знаки». Опираясь на успешный опыт конкурентов, в 1971 году консультанты компании McKinsey вместе со своим клиентом, корпорацией General Electric, разработали более сложную модель — многофакторный анализ GE (матрицу GE — McKinsey).

В 1980-е компании начали всё отчетливее осознавать, что для их выживания и успеха важно не только что они собой представляют и что производят, но и как их деятельность воспринимается разными группами заинтересованных лиц. Эта идея легла в основу модели Клауса Биркигта и Маринуса Штадлера, изложенной в книге «Корпоративная идентичность» (Corporate Identity, 1986), где предложен классический подход к оценке имиджа компании, или, как это принято называть сегодня, корпоративной репутации.

В 1985 году Майкл Портер представил теорию цепочки создания ценности на основе классификации и объединения универсальных видов деятельности, создающих добавленную стоимость. В 1990-е происходит возрождение классического тейлоризма в еще более жестокой форме: Майкл Хаммер и Томас Дэвенпорт (почти одновременно, но независимо друг от друга) предложили модель реинжиниринга бизнес-процессов предприятия (Business Process Re-engineering, BPR), в основе которой лежит фундаментальное переосмысление и изменение производственных процессов. Многие компании использовали ее для кардинальной реструктуризации, в результате она стала ассоциироваться с сокращением штата и увольнением персонала. Впоследствии она была переименована в модель управления бизнес-процессами (Business Process Management) — этот термин лучше отражал ее изначальную суть.

Осознавая, что чисто технический взгляд на организацию с позиций тейлоризма не затрагивает многих важных аспектов совместной работы, касающихся взаимоотношений между людьми, Роберт Каплан и Дэвид Нортон разработали систему сбалансированных показателей 1992), которая в равной степени учитывает запросы всех основных заинтересованных лиц. Акционеры заинтересованы в финансовых показателях (взгляд назад). Менеджмент компании — в выборе целей (взгляд вперед). Клиенты — в качественном обслуживании (взгляд наружу). Линейные руководители — в том, чтобы рабочие процессы соответствовали заданным нормам (взгляд внутрь). Всем критериям и каждой группе заинтересованных лиц необходимо уделять равное внимание. Все эти аспекты должны развиваться во взаимосвязи: новые цели определяют рабочий процесс, клиенты обозначают ценности, за которые они готовы платить, и эти ценности закрепляются в критериях и нормах рабочего процесса.

Наконец, большинство инструментов, измеряющих эффективность, так или иначе сосредоточены на показателе рентабельности (ROI) и отвечают на основной вопрос: «Когда мои усилия окупятся?» В финансовой и бухгалтерской литературе предлагается множество альтернативных способов измерения и подсчета любых видов вложений, производительности и результатов. Но это не концептуальные модели: они не способны объяснить текущую ситуацию или предсказать поведение в будущем. Это предложенные или принятые способы описания действительности. Понимая важность оценки финансовых показателей, мы выбрали модель Джеремайи Оуянга «Пирамида ROI в социальных сетях» (Social Media ROI Pyramid, 2010), которая нацелена на измерение результатов в социальных сетях: как в динамичных компаниях нового типа, так и в обществе в целом. Все выбранные концептуальные модели бенчмаркинга можно разделить хронологически по фокусу на развитии либо технических аспектов (стратегия, структура и системы), либо социальных компетенций (принципы работы, персонал, навыки и общие ценности).

Назад: Размышления об управлении человеческими ресурсами

Дальше: МОДЕЛЬ 53. Управление по целям: Питер Друкер (1954)