Книга: 100 ключевых моделей и концепций управления

Назад: Часть VI Управление человеческими ресурсами

Дальше: МОДЕЛЬ 45. Двухфакторная теория мотивации: Фредерик Херцберг (1959)

МОДЕЛЬ 44. Участие работников в прибыли: Джозеф Скэнлон (1948)

ПОСТАНОВКА ЗАДАЧИ

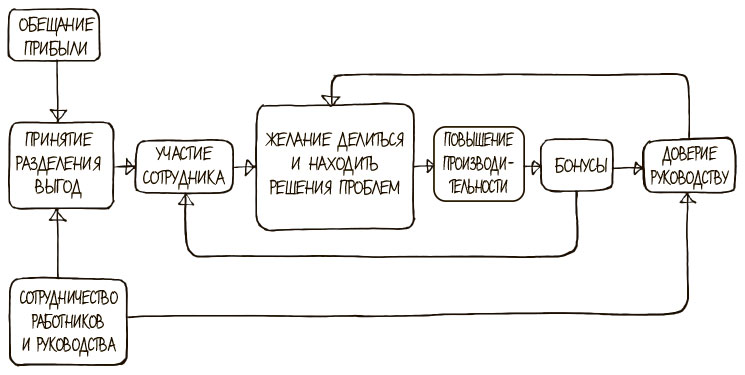

Как концепция участия работников в прибыли, или разделения выгод, создает экономическую выгоду для отдельного сотрудника, команды и компании в целом?

КРАТКОЕ ОПИСАНИЕ

«Разделение выгод» — зонтичный термин для обозначения процесса обучения работников и разделения между ними и компанией дополнительной прибыли, которая была получена в результате повышения производительности или качества. При этом рассматривается производительность всего предприятия и производственного участка, то есть групповая и коллективная эффективность. Этот подход во времена экономической депрессии 1930-х предложил глава профсоюза одной из американских сталелитейных компаний, лектор MIT Джозеф Скэнлон. Он предложил способ, при котором все сотрудники выигрывают от совместного решения проблем компании. Скэнлон выяснил, что недоверие между работниками и руководством вызвано отсутствием информации, и предположил, что, если наладить информационный обмен и позволить каждому участвовать в управлении и предлагать руководству способы повышения эффективности работы, рядовые сотрудники будут способствовать общему успеху.

КАК ИСПОЛЬЗОВАТЬ МОДЕЛЬ

Самые известные из современных концепций участия работников в прибыли — программа Скэнлона, план Ракера и система Improshare (от Improved Productivity Sharing — разделение прироста производительности). Вот три их общих базовых элемента.

1. На подготовительном этапе происходят формулирование и принятие плана работы для конкретных позиций. Сотрудники, как правило, в этом процессе практически не участвуют.

2. Затем разрабатывается система распределения прибыли в зависимости от повышения производительности. Обычно размер премий определяется результатами работников.

3. На этапе реализации проводятся оценка изменений, внесенных работниками, измерение стандартов производительности относительно полученных результатов и распределение прибыли. Сотрудники принимают активное участие в процессе, либо внося предложения по повышению эффективности работы предприятия (программа Скэнлона, план Ракера), либо прилагая дополнительные усилия (система Improshare).

Эта модель представляет собой современную интерпретацию стратегии Артура и Ким (2005) и объединяет концепцию разделения выгод и обмена знаниями.

РЕЗУЛЬТАТЫ

На применение модели участия в прибыли руководство компании решается, как правило, с большой осторожностью и после тщательного анализа: она затрагивает рабочие процессы и часто вносит значительные изменения в структуру организации, процесс принятия решений, а также финансовые стимулы для сотрудников, включая:

• формирование рабочих команд подразделений и наблюдательного совета;

• децентрализацию процесса принятия решений — теперь он координируется наблюдательным советом;

• создание персонализированной системы вознаграждений.

КОММЕНТАРИИ

Джозеф Скэнлон первым предложил идею, которая впоследствии прослеживается в Теории Y Дугласа Макгрегора, в четырех системах лидерства Ренсиса Лайкерта, в управленческой решетке Роберта Блейка и Джейн Мутон. Однако остается открытым вопрос, в какой степени работники должны участвовать в разделении выгод и проблем компании. Традиционная точка зрения на разделение выгод сегодня сменилась «вовлеченностью персонала».

Отдельная проблема — отсутствие подкрепленного сильной теоретической базой понимания, как работают эти программы. Их внедрение требует от компании серьезных управленческих решений по поводу реализации и измерения эффективности. Классическое решение о справедливом распределении прибыли между всеми участниками процесса могло бы решить проблему повышенной прибыли одних за счет других, но это возможно только при тщательном измерении вклада каждого в повышение производительности и установлении вознаграждения на этой основе. Кроме того, эта форма разделения выгод может оказаться как технически недостижимой, так и неэффективной в реальных рабочих условиях. Гораздо охотнее компании могут применять два других варианта: более справедливое распределение выгод (система распределения прибыли) и рациональное обсуждение (вовлеченность сотрудников). К сожалению, зачастую планы разделения выгод не обеспечивают справедливости распределения или не предполагают рационального обсуждения с сотрудниками до воплощения в жизнь.

СПИСОК ЛИТЕРАТУРЫ

Arthur, J. B., Kim, D. O. (2005) ‘Gainsharing and Knowledge Sharing: The Effects of Labour — Management Cooperation’, The International Journal of Human Resource Management, 16:9, pp. 1564–1582.

Kruse, D. L., Freeman, R. B., Blasi, J. R. eds. (2010) Shared Capitalism at Work: Employee Ownership, Profit and Gain Sharing, and Broad-Based Stock Options, Chicago, University of Chicago Press.

Lawler, E. E., Worley, C. G. (2011) Management Reset: Organizing for Sustainable Effectiveness, New York, John Wiley.

Назад: Часть VI Управление человеческими ресурсами

Дальше: МОДЕЛЬ 45. Двухфакторная теория мотивации: Фредерик Херцберг (1959)