Оптимизация доходов

Финансово устойчивой будет семья с существенной величиной доходов от активов, которые не будут зависеть от трудоспособности членов семьи. Поэтому при анализе доходов необходимо выявить сначала соотношение между этими тремя категориями и только после этого приступать к анализу статей из каждой категории.

Принято считать, что доходы можно увеличить лишь одним способом – сменой работы на более высокооплачиваемую, однако это не так. Оптимизацию можно проводить по всем трем категориям. Рассмотрим каждую отдельно.

Повысить доходы от текущей деятельности можно следующими основными методами:

• мотивировать повышение зарплаты на текущем месте работы;

• сменить работу на более высокооплачиваемую;

• увеличить количество подработок, в том числе найти работу в качестве фрилансера;

• подыскать подходящий вариант второй работы по совместительству или агентскому договору и т. д.

Соответствующий вашей компетенции уровень зарплаты обычно определяется с помощью кадрового аудита, когда специалист в области подбора персонала оценивает стоимость ваших умений и навыков на современном рынке труда.

Повысить доходы от активов можно следующими способами:

• повысив рентабельность (доходность) активов, т. е. путем подбора более привлекательных инструментов для инвестиций;

• оптимизировав инвестиционный портфель – убрать нерентабельные активы и увеличить долю более рентабельных;

• увеличив инвестиционные отчисления.

Иными словами, для роста доходов от активов необходим будет их анализ и введение новых более доходных инвестиционных инструментов, соответствующих личному финансовому плану.

Повысить социальные доходы можно также несколькими способами:

• улучшив успеваемость (стипендия);

• грамотно распорядившись своей накопительной частью пенсии;

• воспользовавшись причитающимися налоговыми вычетами (стандартными, социальными, имущественными, инвестиционными, профессиональными), льготами, пособиями, маткапиталом и т. д.

Анализ расходов

Расходы – это совокупность затрат семьи. Как и доходы, расходы делятся на несколько категорий:

1. На текущую деятельность (на жизнь).

2. На активы.

3. Социальные (на государство).

Рассмотрим первую категорию расходов более детально. Расходы на текущую деятельность включают в себя все затраты, которые несет домохозяйство на свою жизнедеятельность. Они связаны с существованием человека и реализацией его потребностей в питании, одежде, отдыхе и т. д. Эти расходы есть у всех, вне зависимости от того, имеют ли они какое-либо имущество в собственности, есть ли у них обязательства перед банками и т. д. Основные пункты данной категории расходов:

• питание,

• жилье (квартплата, аренда),

• транспорт,

• досуг и отпуск,

• хобби и иные увлечения,

• телекоммуникации,

• здоровье,

• спорт и т. д.

Следующая категория расходов – это расходы на активы, то есть на содержание имущества и накоплений семьи, которые дают доход (альтернативные источники дохода семьи, помимо зарплаты). Данная категория включает расходы на:

• квартиру, сдаваемую в аренду;

• развитие собственного бизнеса;

• услуги доверительного управляющего;

• услуги депозитария, брокера и т. д.;

• оплату услуг компании, управляющей недвижимостью (это особенно актуально для зарубежья, не для России);

• обслуживание счета и т. д.

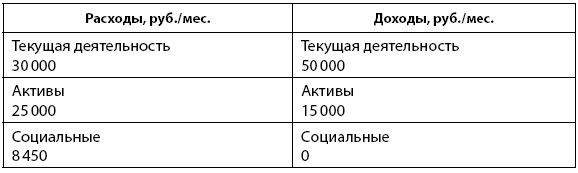

Расходы данной категории не должны превышать доходы от активов, иначе теряется смысл в их содержании. Поэтому анализ данных расходов должен производиться в сопоставлении с доходами от активов (см. табл. 3.2).

Таблица 3.2

Анализ расходов и доходов активов

Из примера мы видим, что соотношение доходов и расходов на жизнь гармоничное: расходы ниже доходов. А вот с активами все не так идеально: расходы на содержание имущества и накоплений выше, чем доходы от них. В таком случае нужно более детально посмотреть состав активов, чтобы понять, есть ли варианты для оптимизации. Если окажется, например, что причиной 10-тысячного превышения был бензин, которым вы заправляете свой автомобиль, то нужно будет посчитать: выгодно ли и дальше им пользоваться либо нужно перейти на такси/общественный транс- порт.

С социальными доходами и расходами тоже не все оптимально: нужно посмотреть, все ли льготы, в том числе налоговые, используются.

Последняя категория расходов – это социальные расходы, то есть расходы в пользу государства и сопряженные с ними, куда можно включить расходы на:

• налоговые платежи;

• юристов для подготовки деклараций и отчетности;

• штрафы, пени и т. д.

Данная категория обычно занимает небольшую долю в расходах семьи.

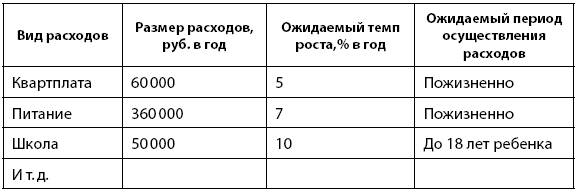

Как и в случае доходов, для каждой категории расходов нужно установить свой темп роста, а также период, в течение которого данные расходы будут осуществляться (см. табл. 3.3).

Таблица 3.3

Анализ расходов

Обычно именно после анализа расходов человек ужасается: куда же уходят все деньги! Надо срочно экономить! Но на чем?

Как же часто меня просят либо дать советы о том, как лучше всего сэкономить, либо рассказать об этом на ТВ. Из последнего: предлагали мне тут в одной телепередаче рассказать, имеет ли смысл экономить на воде, если в бачок, простите, унитаза поместить пластиковую бутылку, чтобы меньше воды использовать. А еще спрашивали про экономию в том случае, если вместо coffee to go брать термокружку с собой, а вместо бизнес-ланчей – лотки с едой. Я так живо себе это представила: я, как заправский походник, каждый день иду к клиентам с рюкзаком, где термос, лотки для еды, всякие перекусы, чтобы, не дай бог, нигде не потратить копеечку. И все это только на метро, ни в коем случае не каршеринг или такси. А дома я запихиваю пластиковую бутылку в бачок, желательно, конечно, при свече, чтобы сэкономить на электричестве. Да, воистину, это жизнь из категории «успешный успех». Только вот сколько я потом потрачу на то, чтобы вылечить позвоночную грыжу от тяжелого рюкзака, а также сколько заплачу сантехнику за сломанный унитаз – это еще большой вопрос.

Серьезно, если взять время, которое я бы потратила на приготовление еды с собой, на покупку лотков, на их мытье, то за это же время я совершенно спокойно лучше проведу несколько семинаров/вебинаров/встреч с клиентами и заработаю аж на несколько бизнес-ланчей, может, даже десятков ланчей. А если еще учесть, что за время бизнес-ланчей я могу одновременно повстречаться с полезными мне людьми, с которыми я потом смогу осуществлять прибыльные совместные проекты, то время на ланч вообще будет ничтожно малой инвестицией в будущий источник дополнительного дохода. Вряд ли я смогу пригласить кого-то на обсуждение проекта к столу с микроволновкой в офисе, где параллельно с кучей лотков бегают коллеги. В итоге я сэкономлю на ланчах, но начисто лишусь перспектив обсуждения за ланчем интересного сотрудничества, которое вполне может принести мне гораздо больше, чем экономия на этих самых ланчах.

Или взять кофе с собой. Во-первых, ради термокружки придется таскать с собой рюкзак бо́льших размеров. Во-вторых, кофе в ней на весь день не хватит. Как я буду выглядеть в глазах партнеров, когда, заходя на деловую встречу в офис, я буду параллельно просить подлить бесплатного кофе в мой термос? Да, и еще бесплатной воды из кулера в принесенную мной бутылочку. А, ну раз уж я пришла, тогда можно меня и накормить. Заодно еще можно набрать бесплатных блокнотов, ручек и карандашей с собой домой. И несколько блоков бумаги для домашнего принтера. Если вы офисный работник, то это все, конечно, можно проделать на рабочем месте.

А если серьезно, то подобное произведенное мной впечатление, конечно, сделает меня запоминающимся персонажем, но уж точно не добавит мне очков как эксперту по инвестициям. Да, действуя таким образом, вы точно сэкономите. Однако приобретенный имидж и часто негативное отношение к вам как к потребителю халявы за чужой счет вряд ли даст вам какие-либо бонусы в плане бизнеса и карьеры.

Или еще вечное: «А зачем вам такси/каршеринг? Пользуйтесь метро!» Я амбассадор метро, но часто пользуюсь услугами такси, когда мне требуется запараллелить, скажем, конференс-колл/скайп и передвижение со встречи на встречу. В итоге деньги на поездку в такси с лихвой окупаются тем, сколько я заработаю, заключив контракт, не упустив переговоры и имея нормальный без шума поезда звук при общении. Так что экономия 400–500 руб. иногда могут стоить мне 100–500 тыс. руб.

Я безоговорочно утверждаю, что экономия сама по себе как ключ к финансовому успеху – это миф:

• Экономия должна быть разумной и не приводить к еще большим тратам в будущем, когда вы таскаете на себе термокружки и лотки, а потом лечите позвоночник.

• Экономия должна быть стратегической, а не тактической. Скажем, семье экономнее купить посудомоечную машину, чем постоянно мыть посуду, особенно если все члены семьи едят в разное время. А вот покупать самое дешевое средство для мытья посуды – это плохая недальновидная идея, т. к. оно вряд ли что-то отмоет и не сэкономит воду, а даже наоборот.

• Экономия не должна идти в ущерб перспективам заработка, когда вы весь вечер готовите еду впрок в лотках, вместо того, чтобы посвятить время либо полезным встречам, либо посещению полезных мероприятий, либо же проведению собственных, что помогло бы заработать больше, чем вы сэкономите на готовой домашней еде. Если вы не инвестируете в свое образование, курсы, книги, а ждете, что ваш работодатель вам все оплатит, а сами вы в себя ни копейки не вложите, в итоге ваш карьерный рост идет медленно, если вообще идет.

• При расчете экономии и подборе альтернатив важно учитывать все затраты. Например, coffee to go можно купить за 60 руб. (стандартный американо). А кофемашина и термокружка обойдутся примерно в 3,5 тыс. руб. + стоимость 1 капсулы (если брать капсульный кофе) около 50 руб. Да, 1 капсула в этом случае стоит на 10 руб. дешевле, чем 1 стаканчик готового кофе. Однако, если учесть первичные затраты в 3,5 тыс., они окупятся только через 350 чашек кофе, т. е. примерно через год. Кофемашину при этом нужно чистить, на это будет уходить 1–2 тыс. в год, плюс возможен мелкий ремонт. По расходам получается примерно одинаково: что вы покупаете coffee to go, что готовите кофе дома.

• Ну и последнее – экономия во всем может привести к срыву, наподобие того, который бывает у людей, сидящих на жесткой диете. У меня есть знакомая, которая во всем себя урезала ради шикарного отпуска. В итоге она накопила нужную сумму, поехала в обожаемый ею Милан и спустила там все на шопинг, чтобы себя порадовать, ведь один раз живем.

Пример. Частенько наблюдаю среди клиентов ситуацию, когда за ограничения в мелких расходах люди вознаграждают себя, причем зачастую на всю сэкономленную сумму. Например, одна клиентка хвасталась мне, что теперь экономит по 100 руб. в день, так как не берет coffee to go. За месяц она сберегла 3 тыс. руб.! Правда, за столь разумное поведение женщина решила себя вознаградить и обновила арсенал косметики на 2,5 тыс. руб., а также оплатила поездку домой на такси за 400 руб.

С другой стороны, я одновременно и противник бездумного расточительства из серии «живем один раз» и «после нас хоть потоп», когда вы тратите все и даже больше, не думая о завтрашнем дне.

Я также ярый противник теории самовнушения и запросов во Вселенную, когда вам говорят, что вы должны иметь все атрибуты того образа жизни, которого хотите достичь, соответственно одеваться, иметь подходящую машину, даже если это сейчас вам не по карману. Вселенная вас услышит – вы притянете этот уровень жизни к себе. Правда, когда и как это произойдет, не говорится. Видимо, Вселенной виднее. Однако мне это напоминает сказку про Емелю, который лежал на печи, и щуку.

Вы можете задать мне резонный вопрос: ну хорошо, а как же тогда следует экономить? Я не претендую на истину в последней инстанции, поделюсь лишь своим видением процесса. Моя идея состоит в том, чтобы ввести новое обозначение – управление разницей между доходами и расходами. Разницу эту можно увеличивать не только путем экономии.

Знаете, с каким вопросом ко мне часто обращаются за комментариями ведущие СМИ? Он звучит так: «Какие существуют лайфхаки на тему того, как сэкономить, если не получается экономить?». Этот вопрос мне всегда жутко не нравится, так как я считаю его невозможно глупым, и вот по каким причинам:

• Я против экономии ради экономии. Я за то, чтобы понять, на какую целевую разницу между доходами и расходами вам нужно выйти путем роста доходов и/или снижения расходов. Проще говоря, сначала вам нужно определиться с целями: когда и какую сумму вам в принципе нужно иметь? Исходя из этой информации, можно понять, нужно вам что-то менять в части расходов и доходов и, если да, то о какой сумме идет речь.

• Если вы пришли к выводу, что вам нужно сократить расходы, то в первую очередь нужно проанализировать, работают ли ваши активы на полную мощность, приносят ли они максимально возможный, с учетом ваших целей, отношения к риску и сроков инвестиций, доход.

• Затем нужно проанализировать, работаете ли вы сами на полную мощность, не слишком ли дешево продаете свой труд и талант, выжимаете ли все из себя как актива (конечно, не в ущерб здоровью, не за счет работы 24/7, а за счет адекватной оценки себя как специалиста, грамотной настройки своего бизнеса, если таковой у вас есть, дополнительного дохода от ваших навыков и умений)?

• Далее подумайте, используете ли вы все способы экономии при помощи финансов: оптимизация налогообложения, налоговые вычеты, кредитная оптимизация, подбор наиболее выгодных тарифов на финансовые продукты, использование причитающихся вам льгот от государства и т. д.

• И только если все предыдущие этапы не помогли или оказались недостаточно эффективными, можно начать анализировать возможные варианты снижения расходов на жизнь. Однако эта экономия должна быть взвешенной: каждый пункт трат нужно рассматривать не только с точки зрения прямой экономии, но и с точки зрения упущенной выгоды заработать больше за счет этих самых трат. Например, можно, конечно, экономить на бизнес-ланчах и носить еду из дома, а можно тратить больше, покупая бизнес-ланч, но при этом чаще общаться с коллегами, нарабатывать полезные и прочные деловые связи и в будущем благодаря этому получить возможность занять более высокий пост или быть вовлеченным в перспективный проект.

А теперь – подробнее о каждом пункте.