Налоговые вычеты

А теперь предлагаю поговорить о приятном – о том, как можно сократить налоги. Здесь нам помогут налоговые вычеты.

Для начала остановимся на инвестиционных налоговых вычетах, которые применяются к инвестициям, но только для инструментов, которые торгуются на российском рынке. Всего их три вида (см. сх. 13.1):

Схема 13.1

Способы налоговой оптимизации инвестиций на российском рынке

Если у вас были убытки от инвестиций на российском рынке начиная с 2010 года, то вы можете на величину убытков сократить прибыль текущего года. Например, в 2018-м вы неудачно инвестировали в акции «Газпрома» и потеряли 100 тыс. руб. А в 2019-м вы удачно инвестировали в акции Сбербанка и получили прибыль 150 тыс. В этом случае вы можете прибыль 150 тыс. сократить на убыток 100 тыс., и налог 13 % будет взят только с 50 тыс. Однако это делается не автоматически, вам нужно будет подать декларацию и приложить к ней документы, подтверждающие убытки прошлых лет. Проконсультируйтесь с вашим брокером: можно ли перенести ваши убытки на прибыль текущего года, потому как не все убытки можно сальдировать со всеми видами прибыли. Узнайте также у брокера, как правильно заполнить декларацию и какие документы необходимо к ней приложить.

Если вы на российском финансовом рынке приобретали ценные бумаги начиная с 1 января 2014 года и находились в них 3 года и более, то вы имеете право на инвестиционный налоговый вычет в размере 9 млн руб. за первые 3 года (то есть на эту сумму можно уменьшить налогооблагаемую прибыль) и 3 млн за каждый дополнительный год. Например, вы купили акции «Газпрома» в 2014 году за 1 млн руб., а через 3 года продали их за 10 млн. Ваша прибыль составила 9 млн, вы продержали бумаги 3 года, итого вам положен вычет 9 млн, то есть налога на 9 млн не будет. Такой вычет не происходит автоматически, вам нужно будет подать декларацию и приложить к ней документы, подтверждающие ваше право на вычет. С применением данного вычета вы можете ознакомиться подробнее, обратившись к вашему брокеру или налоговому консультанту.

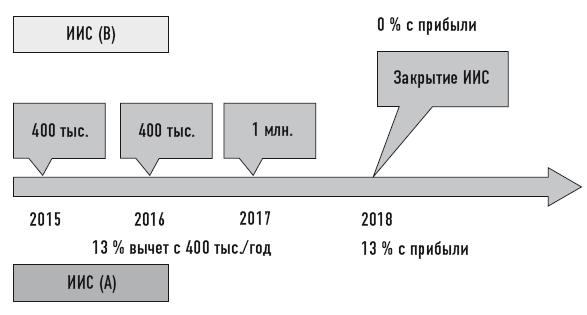

И последнее: с 2015 года на российском рынке появился особый вид инвестиционных счетов – индивидуальный инвестиционный счет (ИИС). Налогообложение по этому счету происходит отдельно от остальных счетов. ИИС можно открыть у брокера, если вы хотите иметь максимальную свободу в выборе стратегии для инвестиций в рамках счета, либо в управляющей компании, если вы хотите, чтобы ваш счет находился под контролем профессионала.

Чем так примечателен и привлекателен такой счет для инвестиций? Налоговыми льготами. Они зависят от типа счета: А или Б. Однако для того чтобы получить льготы, вы должны продержать счет не менее 3 лет и не изымать оттуда средства до момента его закрытия. Конечно, некоторые брокеры допускают выплату купонов и дивидендов на отдельный брокерский счет и даже их снятие, но чаще всего внесенные на счет средства от продажи тех или иных ценных бумаг нельзя изымать с ИИС до его окончания.

Ниже схематично представлено различие ИИС типа А и Б (см. схему 13.2):

Схема 13.2

ИИС типа А и Б

ИИС типа А позволяет получить налоговый вычет в размере внесенной на этот счет суммы, но не более 400 тыс. в год, при условии что у вас есть облагаемый по ставке 13 % доход (кроме долевого участия в организациях). По сути, это гарантированная 13 %-ная доходность на переведенные на такой счет деньги, которую обеспечивает государство. Однако налоги с операций по такому счету платятся, как и положено, в зависимости от вида ценных бумаг. Чтобы вернуть излишне уплаченный налог, нужно подать декларацию. В этом вам может помочь ваш брокер или УК. Такой вид ИИС идеален для тех, у кого есть официальные доходы, облагаемые 13 %-м налогом, а также для тех, кто является консервативным или умеренным инвестором и хотел бы инвестировать в инструменты со льготным налогообложением, например в ОФЗ, с купонов, по которым не взимается налог.

Кейс

«Умное распределение».

Пришел как-то ко мне клиент, который хотел вложить 2 млн руб. Из них 1 млн – в ОФЗ и 1 млн агрессивно, причем все – с максимальной налоговой оптимизацией. У него был официальный доход под 13 %, жена не работала. В итоге я рекомендовала ему открыть ИИС типа А и купить на него ОФЗ с купонов, по которым не было налога. Жене же взять 1 млн и оформить на себя ИИС типа Б для агрессивных инвестиций, чтобы прибыль по ним увести из-под 13 %-ного налогообложения.

ИИС типа Б освобождает прибыль по данному счету (кроме дивидендов) от 13 %-ного налога, но никакого вычета в размере взносов на такой счет не предусмотрено. Вы можете активно торговать внутри такого ИИС сколько угодно, все равно по итогу налог с прибыли с вас не возьмут, если вы раньше 3 лет не закроете счет. Чтобы налог по окончании срока ИИС не взимался, нужно брокеру или УК предоставить подтверждение, что вы не получали вычеты в размере до 400 тыс. (по типу А). С тем, какие именно документы вам нужно предоставить брокеру или УК, вам помогут сотрудники этих компаний. Данный вид счета идеален для тех, у кого нет или недостаточно официальных доходов под 13 % и кто хотел бы инвестировать агрессивно и/или в иностранной валюте, чтобы свести на нет налоги с прибыли.

Ограничения ИИС:

• Инвестиции возможны лишь на российском рынке, счет можно открыть только у российских брокеров или УК.

• Финансовый результат не суммируется с другими доходами и убытками от инвестиций.

• Финансовый результат считается за весь период существования.

• У инвестора во владении может быть только 1 ИИС (планируется, что это ограничение должны снять, но на сентябрь 2019 оно еще актуально).

• Нельзя сменить в любой момент времени с А на В и наоборот, но по итогам 3 лет с типом можно определиться.

• На счете могут находиться только деньги и строго рубли.

• Частично снять деньги со счета нельзя (лишь только некоторые брокеры позволяют производить выплату купонов и дивидендов на отдельный счет).

• Можно сменить профучастника для ИИС, не закрывая его. Скажем, вы открыли такой счет у одного брокера, вам не понравилось обслуживание, тарифы либо продукты, и вы хотите перевести счет к другому брокеру. Закрывать его для этого не нужно, чтобы не потерять налоговые льготы.

• 1 млн руб. разово или по частям – максимальная сумма для размещения на ИИС за год (лимит на сентябрь-2019).

• ИИС может быть открыт только налоговым резидентом РФ (у нерезидентов нет налога по ставке 13 %, необходимого для применения вычетов).

Напомню, что, помимо инвестиционных налоговых вычетов, есть и другие виды вычетов, помогающие снизить налог с доходов от инвестиций, которые облагаются по ставке 13 % (кроме долевого участия в организациях, то есть кроме дивидендов). Кроме того, вы можете сократить налогооблагаемую прибыль от любых инвестиций, не только на российском финансовом рынке (если эта прибыль облагается 13 %), применив актуальные для вас виды налоговых вычетов.

Стандартный вычет (ст. 218 НК РФ) – предоставляется, если у вас есть дети до 18 лет (либо до 24, если ребенок – учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант), а также если вы относитесь к определенным льготным категориям граждан:

Вычет 1400 руб. в месяц на каждого ребенка каждому родителю, 3 тыс. – на третьего и каждого последующего ребенка; 12 тыс. руб. – на ребенка с инвалидностью. То есть, если у вас 1 ребенок, то у каждого родителя каждый месяц из налогооблагаемой базы будет вычитаться 1400 руб., то есть каждый родитель будет получать каждый месяц на 182 руб. больше (1400 × 13 % налога). Вычет предоставляется, пока доход нарастающим итогом с начала года у родителя не превысит 350 тыс. руб. С месяца, когда доход нарастающим итогом превысил 350 тыс., вычет не предоставляется. Скажем, если у вас ежемесячный доход 50 тыс., то вычет перестанет применяться с 8-го месяца, то есть с августа, т. к. в июле ваш доход нарастающим итогом с начала года составит уже 350 тыс.: 50 тыс. умножить на 7 месяцев).

Вам потребуются документы: свидетельство о рождении каждого ребенка, справка из вуза, где он учится, это предоставляется в бухгалтерию по месту работы, работодатель не удерживает НДФЛ с этой суммы.

Если вы относитесь к установленным ст. 218 НК РФ категориям лиц (инвалидность, герои войн, чернобыльцы и т. д.) – вам положен вычет 500 руб. или 3000 руб. в месяц, в зависимости от того, что у вас за категория, оба вычета (и 500, и 3000) применяться не могут, а если вы попадаете и под 500, и под 3000, то применяется бо2льший из них. Вам потребуются: документы, подтверждающие вашу принадлежность к определенной категории, – работодателю.

Социальный вычет (ст. 219 НК РФ) – предоставляется, если у вас есть расходы на благотворительность, лечение, обучение, страхование и пенсию.

Если у вас есть расходы на благотворительность – вам положен вычет максимум в размере до 25 % от годового дохода в тот год, когда вы производили данные расходы.

Вам потребуются: документы, подтверждающие, что вы перечисляли средства, также может потребоваться устав благотворительной организации, где подтверждалась бы ее благотворительная направленность.

Если у вас есть расходы на образование (свое и близких родственников), но только в учреждениях с лицензией на образовательную деятельность в РФ, то вы имеете право на вычет в размере ваших расходов на образование, но не более 120 тыс. руб. в год (свое обучение или ближайших родственников, кроме детей) и дополнительно не более 50 тыс. руб. в год на каждого ребенка (в сумме на обоих родителей, то есть не на каждого родителя по 50 тыс.). Список близких родственников упоминается в Семейном кодексе: супруги, родители и дети, в том числе усыновители и усыновленные, дедушка, бабушка и внуки, полнородные и неполнородные (имеющими общих отца или мать) братья и сестры, но для данного вычета дети идут отдельно от остальных близких родственников.

Вам потребуются документы: договор с учебным заведением, лицензия, платежные документы.

Если у вас есть расходы в пользу себя или близких родственников, включая детей, на лечение с соответствующей лицензией РФ, на полис ДМС и лекарства – вы имеете право на вычет в размере этих расходов, но не более 120 тыс. в год. Если лечение было дорогостоящим (перечень утвержден Постановлением Правительства Российской Федерации от 19 марта 2001 года), то ограничение в 120 тыс. не применяется, вы можете претендовать на вычет в размере всех расходов на такое лечение, но, конечно, не больше, чем доступный налогооблагаемый доход за соответствующий год, когда было оплачено лечение.

Потребуется: договор с медучреждением, лицензия, платежные документы (если ДМС – полис, лицензия, платежки). Для лекарств – рецепт и платежный документ.

Если у вас есть расходы на страхование жизни свое и близких родственников на срок от пяти лет в страховых компаниях с лицензией ЦБ РФ, софинансирование, негосударственное пенсионное обеспечение в НПФ и страховых компаниях с лицензией ЦБ РФ, в пользу себя и близких родственников – вы имеете право на вычет в размере этих расходов, но не более 120 тыс. в год.

Потребуется: договор со страховой компанией/НПФ, платежные документы.

Если вы делаете взносы в рамках софинансирования и в добровольную программу пенсионного обеспечения в рамках корпоративной программы, то вы можете получать вычет не по декларации, а у работодателя.

ВАЖНО! Если у вас в один год и расходы на образование (кроме образования детей), и на лечение, ДМС, лекарства (кроме дорогостоящего), и на страхование, софинансирование, пенсию, то лимит в 120 тыс. в год применяется ко ВСЕМ этим расходам, а не к КАЖДОЙ категории. То есть, если у вас за 2019 год расходы на образование 100 тыс., на лечение 100 тыс., и на страхование 100 тыс., то вы сможете претендовать на вычет 120 тыс., а не 300 тыс. (по 100 тыс. на каждую категорию).

Имущественный вычет (ст. 220 НК РФ) – предоставляется при покупке/строительстве жилья либо при продаже имущества.

Если вы покупаете или строите жилье в РФ, то вы имеете право на вычет в размере расходов на покупку/строительства, но не более 2 млн руб., плюс, если вы используете ипотечный кредит, то имеете еще и право на вычет в размере процентов по кредиту, но не более 3 млн руб.

Вам потребуется: договор купли-продажи или долевого участия, свидетельство о регистрации права собственности или акт сдачи-приемки, платежные документы. Для ипотеки – договор с банком, платежные документы, справка о погашенных за год процентах.

Если вы продаете имущество в РФ, которым владели менее 3 лет (для имущества, кроме недвижимости), либо менее 5 лет (для недвижимости, кроме той, что стала собственностью ранее 2016-го, либо той, что стала собственностью с 2016-го в рамках наследования, дарения или приватизации, т. к. по этим видам недвижимости сохраняется срок продажи без налога начиная с 3 лет владения): вы имеете право на вычет либо в размере документально подтвержденных расходов, либо 250 тыс. (для не недвижимости) или 1 млн (для недвижимости). Скажем, если вы продали машину, которую получили в наследство, сразу после наследования, за 500 тыс., то вам выгоднее применить вычет 250 тыс. и заплатить 13 % с суммы 500 000–250 000, т. к. у вас нет расходов на ее покупку. А если бы вы купили машину за 600 тыс., а через 2 года продали бы ее за 500 тыс., то вам выгоднее в качестве вычета брать расходы на покупку, т. к. они выше суммы от продажи, т. е. налога не возникнет.

Вам потребуются: документы, подтверждающие расходы на проданное имущество, документы, подтверждающие право собственности.

Профессиональный вычет (ст. 221 НК РФ) – применяется, если у вас есть гражданско-правовые договоры на оказание работ или услуг, вы можете уменьшить налогооблагаемый доход либо на сумму расходов на выполнение этих работ и услуг, либо на фиксированный %, установленный статьей. Скажем, если у вас есть договор на написание книги, то вы можете применить профессиональный вычет и платить налог не со всего гонорара, а лишь с 80 % гонорара, то есть применив вычет в размере 20 % от оплаты по договору, т. к. вы вряд ли сможете подтвердить свои расходы на написание книги. Подробнее список работ и услуг указан в статье. Вычет обычно предоставляется компанией, которая вам производит оплату по договору, вам просто потребуется подписать заявление на данный вычет.

Итак, резюмируем. Есть 5 видов вычетов: стандартный, социальный, имущественный, инвестиционный и профессиональный. Все они применяются одновременно, если хватает вашего дохода под 13 %, кроме дивидендов. А что же делать, если дохода недостаточно? Скажем, ваш доход за год всего 800 тыс. до НДФЛ 13 %, а у вас за год было пополнение ИИС на 100 тыс., лечение на 100 тыс., страховка на 50 тыс. и плюс вы купили квартиру за 5 млн в ипотеку и заплатили 200 тыс. процентов по кредиту? Вам полагаются вычеты:

• ИИС –100 тыс.

• Лечение + страховка – 120 тыс. (т. к. ограничение по ним в совокупности до 120 тыс.).

• Плюс 2 млн квартира и 200 тыс. проценты.

Все просто: имущественный вычет, если доходов за год недостаточно, переносится на следующие годы, пока вы его весь не используете. А остальные вычеты, увы, не переносятся. Так что в нашем примере вы за данный год получите:

• ИИС – вычет 100 тыс. в полном размере.

• Лечение + страховка – 120 тыс. в полном размере.

• Плюс 2 млн. квартира и 200 тыс. проценты – частично: 800 тыс. – 100 тыс. – 120 тыс. = 580 тыс. из 2,2 млн, остальное перенесется за следующий год.