Инвестиции в золото через инвестиционное страхование жизни

Опять же, как и в случае с акциями и облигациями, можно инвестировать в золото через инвестиционное страхование жизни, что, по сути, является вариацией на тему структурных продуктов с полной защитой, но только на более долгий срок, с защитой от рисков, с защитой при разводе и от взысканий и с налоговыми льготами.

Редко когда встретишь программу инвестиционного страхования жизни, ориентированную исключительно на золото. Скорее, это будет программа, где можно менять стратегию, и одним из возможных вариантов базового актива будет золото.

Например, средства в рамках программы могут быть инвестированы в:

• акции компаний индекса российской экономики;

• акции первого эшелона компаний США;

• фонд облигаций, составленный из четырех облигационных фондов крупнейших американских и британских инвестиционных домов;

• золото;

• акции компаний сектора новых технологий (телекоммуникации, интернет и т. д.);

• акции отдельной компании;

• комбинированную сырьевую корзину, составленную из продуктов агросектора, промышленных металлов, топлива и благородных металлов;

• недвижимость.

В этом случае в золото можно будет вложиться, например, на период кризиса.

ВАЖНО! Перед инвестициями в те или иные инструменты уточните у вашего брокера, какие из них вам доступны, исходя из вашей принадлежности к квалифицированному или неквалифицированному инвестору, а также какие требуются от вас действия, чтобы приобрести желаемые инструменты, если они вам недоступны по умолчанию (например, пройти тест либо подписать соответствующий документ, что вы понимаете риски).

Глава 12

Недвижимость: только ли это квартира?

Предположим, вы не очень верите инструментам фондового рынка, либо они вам кажутся чересчур сложными, либо они у вас в портфеле уже есть и вы хотели бы диверсифицироваться. Тогда одним из возможных вариантов инвестиций для вас станет недвижимость. Недвижимость может стать как консервативным, так и умеренным или даже агрессивным инвестиционным инструментом. Давайте рассмотрим каждый из них подробнее.

Недвижимость для сдачи в аренду

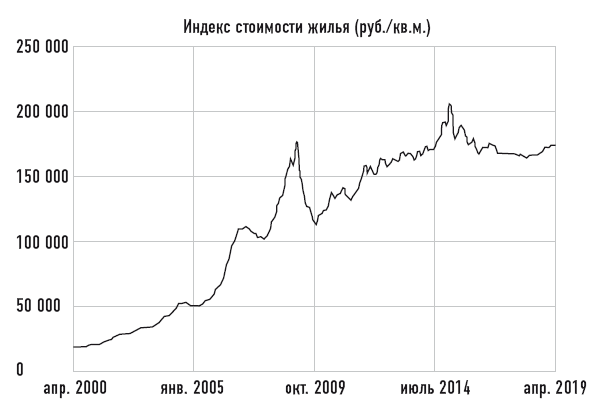

Простейший вариант в этом случае – инвестировать в недвижимость с целью сдачи в аренду, чтобы получать регулярный доход. Это похоже на депозит или облигации, с той только разницей, что недвижимость обладает потенциалом роста цены, причем без ограничений. В умах очень многих существует теория о том, что недвижимость всегда растет в цене, особенно в Москве, но это не так (см. диагр. 12.1). Цена на недвижимость не всегда растет, а может даже падать, например в период кризиса. Эта же логика применима не только к России, но и к недвижимости в других странах.

Поэтому купить недвижимость с целью аренды – это как раз наиболее консервативный вариант вложений в данный класс активов, однако стоит учитывать, что объект может сдаваться с перебоями.

Диаграмма 12.1

Индекс стоимости жилья в Москве (в рублях) с сайта

Доходность от сдачи в аренду бывает разной и сильно зависит от страны и конкретной ее части, вида недвижимости и других факторов, но обычно находится на уровне 3–5 % годовых в валюте чистыми либо около 5–6 % в рублях.

Основная идея стратегии – купить такой объект, который бы точно сдавался, а в идеале еще и имел потенциал роста цены. Это недвижимость рядом с крупными городами или непосредственно в них, причем в идеале города эти должны иметь качественное транспортное сообщение с другими городами страны и стран. Кроме того, уровень жизни в стране должен быть стабильным, выше среднего, чтобы у арендаторов были средства на съем жилья. Конечно, можно сделать ставку на покупку недвижимости, которая заселяется лицами, получающими пособия, либо вообще оплачивается местными властями, но в таком случае политика меняется: сегодня эти программы есть, а завтра они исчезнут. Если же вы покупаете недвижимость в стране и городе с хорошим уровнем жизни, то средства у арендаторов будут.

Перед покупкой недвижимости для сдачи изучите привычки местного населения: принято ли у них снимать либо сразу обзаводиться своим жильем? В Европе и США, например, до 70 % недвижимости арендуется, причем местные арендаторы не видят в этом проблемы, наоборот, так они ощущают свободу передвижения. Если же в стране или городе, где вы собираетесь покупать объект, почти все предпочитают иметь собственную недвижимость для жилья, то шансы того, что вы найдете арендаторов, невысоки.

Помимо этого, уточните ваши права в случае выселения жильцов и изменения условий договора. Бывает так, что выселение, даже если жилец не платит аренду, не так-то просто реализовать. Это может потребовать обращения в суд, судебных издержек и времени.

Если говорить о технологии сдачи в аренду, то перед покупкой изучите рынок управляющих компаний: насколько их деятельность лицензируется, давно ли они работают, сравните цены, запросите примеры отчетов об управляемых объектах, которые они высылают клиентам, а также полный список услуг (будут ли компании помогать с открытием счета, налогами, поиском жильцов, если текущие съедут и т. д.).

Дополнительно следует уточнить тонкости процедуры покупки и получения арендного дохода. Например, нужен ли будет счет в зарубежном банке, так как это может требовать от вас регулярной дополнительной отчетности в зависимости от страны, налоговым резидентом которой вы являетесь.

И только после всех вводных можно составить чек-лист всех расходов, посчитать ожидаемую доходность от аренды и либо покупать, либо искать более интересные варианты. Чек-лист вы найдете в конце главы.