Облигации

Облигации – это долговые ценные бумаги, которые обращаются на рынке ценных бумаг.

Они бывают:

• Купонными (их большинство) – это облигации, по которым выплачивается процентный (купонный) доход.

• Дисконтными – облигации, по которым нет процентного дохода, но они выпускаются со скидкой (дисконтом), то есть дешевле, чем та цена, по которой они будут погашены.

Доходность облигации складывается из двух моментов:

• Купонный доход (если есть), который, как правило, выплачивается раз в полгода, но бывает и иная периодичность.

• Разница между ценой покупки и ценой выхода из облигации (неважно, погашение это либо выход из облигации раньше погашения).

Вы можете купить облигацию в любой момент после того, как она только разместилась, и до того, как она будет погашена. Покупка производится по рыночной цене, которая может быть выше, ниже либо равна цене погашения. Облигация погашается по 100 %, то есть по номиналу. Например, облигация номиналом 1 000 долл. будет погашена по 1000 долл. Цена облигации всегда выражается в % от номинала (98 %, 120 % и т. д.).

Купонный доход начисляется ежедневно и считается тоже от номинала. Например, вы купили облигацию номиналом в 1000 долл. с купоном 7,5 %. Цена облигации при этом совершенно не важна, в год вы все равно будете получать 75 долл. (7,5 % от 1000 долл.), даже если вы купили ее не за 100 % от номинала, а за 110 % либо 95 %.

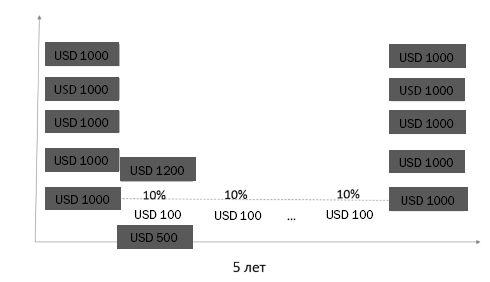

Графически это выглядит так (см. диагр. 9.1):

Диаграмма 9.1

График жизни облигации от выпуска до погашения

Доходность инвестиций в облигации до даты погашения, которая учитывает и купонный доход за весь период владения, и разницу между ценой покупки и ценой погашения, называется доходностью к погашению. Помните, что вы ее получите, только если «просидите» в облигации до погашения. Продадите раньше – никто не застрахован от убытков из-за возможных просадок в цене в отдельные моменты времени. А если «сидеть» до погашения в облигации, вы будете знать, по какой цене и когда у вас ее погасят.

Наиболее распространенными являются именно купонные облигации, это и понятно: их покупают, чтобы иметь регулярный процентный доход. Купоны платятся, как правило, 2 раза в год, но бывают исключения. Даты выплат заранее известны, так что вы можете подобрать облигации, которые платят купоны в нужные вам месяцы.

Если вы продадите облигацию ранее, чем дата очередного купона, то вы не потеряете купонный доход: вам его выплатят в соответствии с количеством дней, которые вы продержали облигацию (накопленный купонный доход). И в этом плюс облигаций по сравнению с депозитом, где при досрочном расторжении вы не всегда получаете процентный доход в полном объеме.

Тем не менее облигация – это не депозит: при продаже раньше погашения вы продаете по рыночной цене, а она может оказаться ниже, чем цена приобретения облигации, и вы можете оказаться в убытке. Плюс при финансовых трудностях эмитента, чьи облигации вы купили, можно столкнуться с полной или частичной потерей капитала, так как АСВ не гарантирует возврат по облигациям в случае отзыва лицензии или моратория на удовлетворение требований кредиторов. С другой стороны, если выбирать облигации крупнейших компаний, то подобные риски маловероятны.

Чтобы купить облигации, вам понадобится открыть брокерский счет и перевести на него сумму, которую вы хотите инвестировать. Крупнейшие брокеры позволяют открыть счет онлайн. Зайдя, например, на сайт любого из них вы можете сразу увидеть кнопку для открытия онлайн-счета.

С точки зрения эмитента, то есть того, кто выпускает облигации, они делятся на:

• Государственные (еще их называют суверенные) – облигации государства.

• Муниципальные – это облигации субъектов Федерации, например города или области.

• Корпоративные – облигации, которые выпускаются компанией.

Облигации, которые выпущены не в родной валюте, как правило, в другой стране и через международный синдикат андеррайтеров , называются еврооблигациями, или евробондами. Если очень грубо, то можно сказать, что облигации в иностранной валюте – это евробонды. Например, облигации «Газпрома» в долларах – евробонды «Газпрома».

Ключевыми параметрами облигации, которые обязательно нужно учесть перед тем, как инвестировать в данную ценную бумагу, являются:

• Номинал и минимальный лот – проще говоря, это минимальный объем, которым облигацию можно купить. В рублях облигации доступны и от 1 тыс. Что касается еврооблигаций – на Московской бирже есть те, что доступны от 1 тыс. долл., но обычно все же минимальный лот – это 100–200 тыс. долл./евро.

• Срок погашения – это срок, по истечении которого облигация погашается по номиналу (то есть 100 %). Есть и бессрочные облигации, у которых нет срока погашения (perpetual): они никогда не будут погашены, а их цены имеют наибольшую волатильность. Если не готовы к существенным колебаниям вашего портфеля – берите исключительно срочные облигации, то есть те, у которых есть фиксированный срок погашения. Чем короче срок погашения, тем меньше волатильность, то есть меньше колебаний цены облигации.

Плавающий или фиксированный купон – если ставка купона фиксированная, то вы каждую купонную выплату будете получать одну и ту же сумму, а если плавающая, то ставка будет меняться. Она может быть привязана к какому-то параметру, скажем, к ключевой ставке ЦБ РФ либо к ставке Euribor в Европе, а может просто однажды измениться и даже стать равной нолю. Если вы не хотите иметь плавающий доход, не готовы следить за меняющейся ставкой, выбирайте облигации с фиксированным купоном.

• Конвертируемость – конвертируемые облигации могут при определенных обстоятельствах превратиться в акции либо в облигации с другими параметрами. Если не готовы к подобным рискам, выбирайте неконвертируемые облигации.

• Субординированность – субординированные облигации – это облигации второго порядка. При банкротстве компании выплаты по ним производятся после выплат по облигациям первого уровня (старшим), если, конечно, хватит средств. При недостаточности капитала финансовых компаний субординированные облигации могут быть списаны, то есть обнулиться. Не готовы к подобным рискам – берите старшие, не субординированные облигации.

• Опцион колл – это право эмитента выкупить облигацию досрочно в определенное время по определенной цене. Скажем, если вы купили облигацию по 103 % от цены погашения, а через месяц опцион колл по 101 %, то, скорее всего, компания, выпустившая данную облигацию, воспользуется своим правом и выкупит долг, который сейчас стоит 103 %, по 101 %, а вы получите убыток 2 %. Так что обращайте внимание на опцион колл до покупки.

• Оферта – это возможность инвестора в облигации предъявить ее к выкупу досрочно по заранее определенной цене. Это не хорошо и не плохо. Бывает, что оферта предлагается по условиям лучше рынка, тогда она имеет смысл. Бывает, что хуже. Поэтому просто нужно изучать условия оферты, чтобы понимать, принимать ее или нет.

• Ликвидность – насколько легко из облигации выйти и войти в нее, чтобы не получилось, что купить-то вы ее купите, а вот быстро продать при необходимости не сможете.

• Рейтинг – у облигации есть рейтинг надежности, мы говорили об этом ранее. Если это еврооблигация, то будет рейтинг международного агентства, например S&P. Рейтинг ВВВ- и выше – это инвестиционный рейтинг, высокая надежность.

ЛАЙФХАК. Чтобы найти еврооблигации, доступные на российском рынке, посетите www.moex.com/s2260. В таблице облигаций выбирайте минимальный лот 1000 долл., а размер лота – 1, чтобы увидеть все еврооблигации, доступные для малых сумм.

Вы спросите: а где мне все это найти? Во-первых, это можно посмотреть на сайте биржи, где торгуется интересующая вас облигация. Для этого можно ее код ISIN (вида RU000A0JREQ7) вбить в Google, попасть на страницу биржи, где будут указаны все или большая часть параметров искомой бумаги. Во-вторых, можно все эти параметры запросить у брокера, так как без брокера вы все равно облигацию не купите. В-третьих, можно посмотреть на специализированных сайтах по облигациям, но на них может быть платная подписка (тем не менее можно оформить пробную подписку на 1–2 недели бесплатно и за это время отобрать нужные вам облигации).

ИСТОЧНИК

ОБЛИГАЦИИ:

www.rusbonds.ru

www.cbonds.ru

www.investfunds.ru

Помимо параметров самой облигации, крайне важно удостовериться в надежности эмитента, то есть компании, которая эту облигацию выпустила. Облигация не депозит, и при банкротстве компании владелец облигации может потерять все, что в нее вложено, если у компании будет недостаточно средств на выплату кредиторам.

Чтобы удостовериться в надежности эмитента, вам нужно изучить отчетность компании (она всегда есть на сайте, в разделе связей с инвесторами), в частности:

• проанализировать прибыльность компании как минимум за последние года три;

• проанализировать соотношение текущих активов (денежные средства + краткосрочные финансовые вложения + дебиторская задолженность с погашением через год и раньше + товарно-материальные запасы) и текущих пассивов (задолженность с погашением через год и ранее). Соотношение должно быть 1 и выше, то есть текущие активы должны быть выше текущих пассивов, чтобы риск кассового разрыва был минимален. В популярной литературе и на финансовых сайтах этот коэффициент именуют current ratio (коэффициент текущей ликвидности);

• оценить соотношение собственного и заемного капитала: в идеале 50/50, для некоторых отраслей и 70 % заемного капитала допустимо, однако я стараюсь не брать облигации таких компаний;

• посмотреть соотношение долга к операционной прибыли debt/ebitda (не выше 6–7), чистого долга к операционной прибыли net debt/ebitda (не выше 4–5 как абсолютный максимум), а также соотношение операционной прибыли к процентным выплатам по всем долгам ebit/total interest expenses (еще называют коэффициентом interest coverage ratio – выше 1). Важно: для финансовых компаний эти показатели не применяются.

Вы можете ужаснуться, мол, у меня нет финансового образования, как я это все посчитаю и проверю? Вот вам несколько рекомендаций:

• Вы можете запросить у вашего брокера параметры current ratio, interest coverage ratio, debt/ebitda и net debt/ebitda по интересующему вас эмитенту. У брокера есть терминал Bloomberg, где он сможет все эти данные оперативно загрузить и отправить вам.

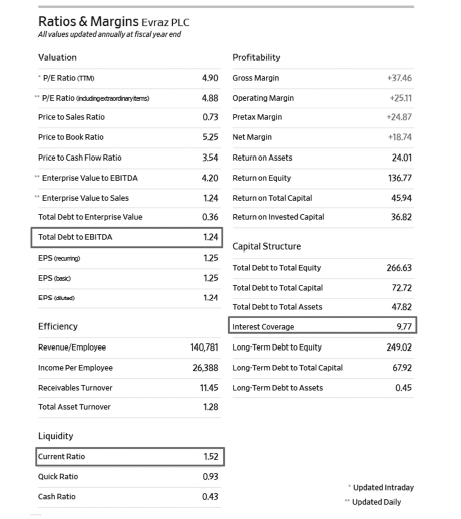

Вы можете ввести в Google латиницей наименование эмитента, по которому хотите проверить все эти показатели, добавив к нему «net debt/ebitda». Получится запрос, например «Evraz net debt/ebitda». Далее в списке ссылок по итогам вашего запроса вы увидите ссылку из Wall Street Journal (ссылка вида quotes.wsj.com/UK/EVR/financials). Перейдите по ссылке, и у вас откроется страница с перечнем финансовых показателей о нужной вам компании. Там же вы найдете все нужные вам показатели в разделе Ratios & Margins.

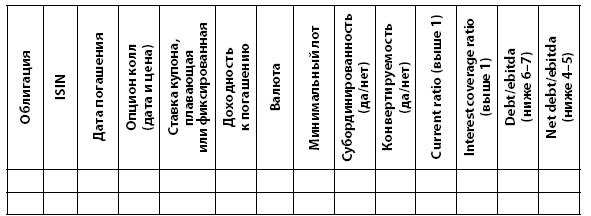

Вот как может выглядеть форма запроса данных для облигации у вашего брокера (см. табл. 9.1):

Таблица 9.1

Форма запроса ключевых параметров для облигации

Вот как будет выглядеть страница компании на сайте Wall Street Journal (см. рис. 9.1):

Рисунок 9.1

Финансовые параметры эмитента «Евраз» на сайте Wall Street Journal

Сразу возникает вопрос: о какой доходности мы можем говорить? Все зависит от ситуации на рынке и от того, об облигациях какого срока погашения, уровня надежности и валюты мы говорим.

В общем и среднем, в рублях в облигациях максимальной надежности на 2019 год можно получать около 8–8,5 % годовых, если брать их с погашением не более чем через 3–4 года. Если это облигации инвестрейтинга высокой надежности в долларах с погашением через 3–4 года, то можно говорить примерно о 3–4 %, может быть, 5 % годовых. Если же это долларовые облигации не инвестрейтинга и развивающихся стран, то вас ожидает примерно 5–6 % годовых, возможно, и больше, если брать, скажем, Аргентину.

Если говорить про евро, то для эмитентов высокой надежности с погашением через 3–4 года, к сожалению, вряд ли вы найдете выше 1 % годовых, а не по инвестрейтингу и развивающимся странам можно пробовать искать около 1,5–2 %. Но все может измениться в будущем, так что ориентиры доходности уточняйте у вашего брокера.

ВАЖНО! Зарубежные облигации доступны только квалифицированным инвесторам. Ввиду изменений в законодательстве, уточняйте у вашего брокера, доступны ли вам те или иные ценные бумаги, а также каковы критерии инвесторов разных групп квалификации.

Если вы категорически не понимаете ничего про облигации и не готовы в этом разбираться даже до того уровня, чтобы иметь возможность сформулировать запрос брокеру, то инвестировать в них можно и иначе.