Фонды денежного рынка

Что делать, если ваши деньги уже на брокерском счете, а вы ждете момент для входа на рынок, не выводить же все на депозит? Можно банально не успеть оперативно вывести все с депозита, завести на брокерский счет и все купить, особенно если это нужно сделать моментально. Тогда на помощь придут фонды денежного рынка.

Это отличная возможность держать деньги в рублях или валюте, но не пустым балластом на брокерском счете, где на кеш, как правило, не начисляются никакие проценты, а разместить их в максимально консервативных и максимально ликвидных инструментах – фондах денежного рынка, которые инвестируют в максимально короткие облигации максимально надежных эмитентов (подробнее об облигациях – в следующей главе), которые из-за высокой надежности и короткого срока можно плюс-минус приравнять к депозитам, хотя, конечно, это не депозиты. Размещение накоплений в подобных фондах денежного рынка позволяет вам получать пусть небольшой, но доход, если вы не знаете, как долго будете ждать подходящий момент для инвестиций.

Кроме того, это отличный выход для тех, кто хочет дополнительно подстраховаться, ведь в РФ кеш на брокерском счете не страхуется. Если ценные бумаги на брокерском счете вне опасности (в случае банкротства или отзыва лицензии брокера вы просто переведете их к другому брокеру), то кеш может находиться в зоне риска. Если же его разместить в фонды денежного рынка, то вы сможете его обезопасить, так как фонды, как и иные ценные бумаги, вы легко сможете перевести к другому брокеру.

На российском рынке есть фонды денежного рынка, доступные как в рублях, так и в долларах. А теперь пришло время рассказать чуть подробнее о том, какие именно фонды я имею в виду, так как речь пойдет не об известных многим из вас ПИФах. Существует два вида фондов:

• Небиржевой, классический открытый ПИФ – паевый (паевой) инвестиционный фонд.

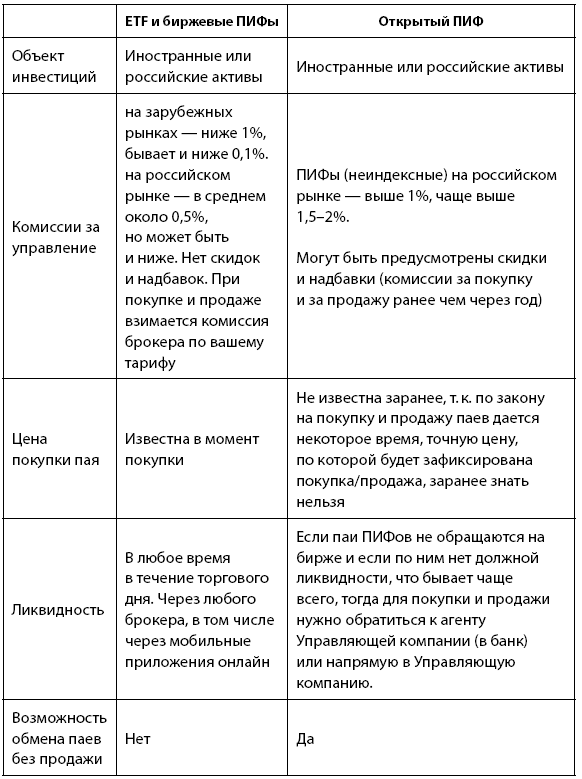

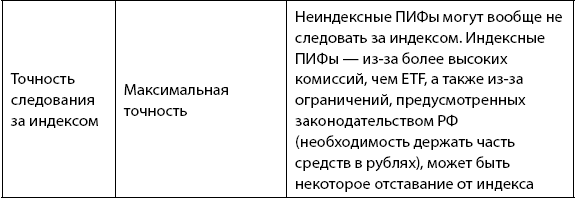

• Биржевой фонд/ETF – на русский язык его переводят как биржевой фонд, но более правильно – это оставить как есть: exchange-traded fund, то есть торгуемый на бирже фонд, т. к. биржевой фонд и ETF – это все же немного разные вещи с точки зрения законодательства, которое их регулирует: ETF регулируется европейским и российским законодательством, а биржевые фонды – российским, и ETF, обращающиеся на российском рынке, имеют более точное следование за индексом, чем биржевые фонды, и могут иметь несколько более низкие комиссии, чем биржевые фонды. Именно биржевые фонды и ETF, а не классические ПИФы я и рекомендую, в том числе и для инвестиций в денежный рынок (см. табл. 8.2) ?

Таблица 8.2

Ключевые различия ETF биржевых фондов и ПИФов

Таким образом, если мы говорим про временно свободный кеш на брокерском счете, то я рекомендую именно ETF/биржевые фонды денежного рынка, которые ликвидны, имеют минимальные комиссии, а также доступны на российском рынке и в рублях, и в долларах, так что можно в них разместить основные виды валют.

ИСТОЧНИК

ETF И ПИФ:

www.investfunds.ru

ДОСТУПНЫЕ ETF, БИРЖЕВЫЕ ФОНДЫ

НА РОССИЙСКОМ РЫНКЕ:

www.moex.com/s221

ETF НА ЗАРУБЕЖНОМ РЫНКЕ:

www.etfdb.com, www.morningstar.com

Подведем итоги. Заначку я обычно рекомендую размещать на депозитах с возможностью частичного снятия, минимальным неснижаемым остатком и льготным досрочным расторжением, чтобы иметь возможность, если возникнут непредвиденные расходы, изъять часть или всю сумму из заначки, но сохранить большую часть процентного дохода. При этом большая часть заначки должна быть именно на вкладе, а не в наличности, так как, во‑первых, наличность проще потратить, а во‑вторых, вклады позволяют обеспечить хотя бы минимальный доход. Ведь никто не знает, как скоро понадобятся накопления из заначки. Возможно, они пролежат нетронутыми многие годы, и, если это будет наличность, инфляция их сократит.

Если же мы говорим про временное размещение накоплений в периоды острого кризиса, когда мы просто ждем момента, чтобы их инвестировать, то для этих целей я склонна выбирать ETF/биржевые фонды денежного рынка и накопительные счета, так как они позволяют максимально быстро перевести капитал из них в нужные инвестиционные инструменты. ETF/биржевые фонды – для временного хранения средств на брокерском счете и дальнейших инвестиций в инструменты фондового, срочного и иных рынков, а накопительные счета – еще и в инструменты вне брокерского счета, например в краудфандинг или недвижимость, но про эти инструменты мы поговорим чуть позже.

ВАЖНО! Перед инвестициями в те или иные инструменты уточните у вашего брокера, какие из них вам доступны, исходя из вашей принадлежности к квалифицированному или неквалифицированному инвестору, а также какие требуются от вас действия, чтобы приобрести желаемые инструменты, если они вам недоступны по умолчанию (например, пройти тест либо подписать соответствующий документ, что вы понимаете риски).

Глава 9

Как инвестировать в долг: облигации, микрозаймы, краудфандинг

Итак, долговой рынок инвестиций, как следует из названия, – это инвестиции в чей-то долг: государства, области, города, компании или даже физлица. Формально, счета и вклады в банке – это тоже долг банка перед вами, но эти активы традиционно относят к денежному рынку.

Инвестиции в долг хороши своей определенностью: вы знаете, когда вам вернут и какую именно сумму долга, а также знаете, что вам вернут еще и плату за пользование вашими деньгами, так как все же вы даете деньги не безвозмездно. Иными словами, доходность инвестиций в долг фиксированная: вы знаете, когда и сколько вам отдадут. Именно поэтому долговые инвестиции еще называют инвестициями с фиксированной доходностью (fixed income investments). Но категорически неправильно считать все инвестиции в долг консервативными: в зависимости от того, насколько надежен заемщик, эти инвестиции могут быть как низкорискованными, так и крайне спекулятивными.

Начнем с классики долговых инвестиций – облигаций.