Первое и основное – отсутствие четкой цели для инвестиций

Чаще всего на вопрос, какова ваша цель, я слышу что-то вроде «заработать» либо «сохранить» либо «попробовать инвестировать на год, а там посмотрим» и т. п. Но это не цель: для таких параметров просто невозможно подобрать подходящие инструменты для вложения денежных средств. Допустим, ко мне приходит дама и на вопрос о цели говорит просто — «сохранить». В этом случае все, что у меня есть для составления портфеля, – это ожидаемый риск 0–3 % и доходность на 1–2 % выше инфляции. Ей можно рекомендовать вклады в любой валюте, недвижимость, облигации, структурные продукты, консервативный вариант доверительного управления или консервативные фонды и т. д., причем как в России, так и за рубежом, в разных валютах. Допустим, я подбираю для нее структурный продукт со 100 %-ной защитой капитала на индекс российского рынка и, например, золото, в рублях. А теперь представим, что на самом деле цель этой дамы – создание пассивного дохода на пенсии и переезд в Великобританию на ПМЖ для получения капитала из подобранных инвестиционных инструментов. Это означает, что доход ей будет нужен регулярно, в фунтах. Если же она купит корзину структурных продуктов в рублях и уедет в Великобританию, существует огромная вероятность того, что ее ожидания не оправдаются:

• При падении рубля к фунту она будет получать меньший капитал, и даже при высоких доходах в рублях в фунтовом эквиваленте это может быть мизерный прирост или даже отрицательная доходность.

• Структурный продукт оформлен в России, поэтому при отъезде на ПМЖ в Великобританию она становится налоговым нерезидентом РФ и будет вынуждена платить 30 % НДФЛ с дохода по этому инструменту, что существенно снижает доходность подобных инвестиций.

• Если структурный продукт не подразумевает регулярный доход (например, ежегодный купон до окончания срока продукта или его досрочного погашения), он в принципе не подойдет для того, чтобы она смогла жить с его помощью на пассивный доход.

Поэтому инвестиции без четкой цели – это путь в никуда. Повторюсь еще раз, что вам железно нужно знать:

• На какой срок вы инвестируете и есть ли риски досрочного изъятия.

• В какой валюте.

• С каким допустимым риском.

Непонимание сути финансового инструмента и его стратегии

Инвесторы порою недостаточно дотошны и не желают спрашивать, что же конкретно находится внутри каждого инвестиционного продукта. Я много раз сталкивалась с ситуацией: приходит клиент, говорит, что отдал деньги в управление, но на вопросы о том, кому, какая стратегия, на кого оформлены счета и т. д., он ничего не отвечает. В итоге оказывается, что счет открыт на управляющего, что никакого документального соглашения, чтобы вернуть деньги или претендовать на них и результаты управления, с ним нет, что весь процесс был исключительно на «понятийном» уровне, при этом сам трейдер работает на рынке «Форекс», не предоставляет клиенту никакой отчетности, а лишь в электронной почте пишет о полученном за месяц результате, ничем его не подкрепляя.

Или еще ситуация: клиенты приходят ко мне и на вопрос о том, какова структура их текущего инвестиционного портфеля, говорят: «Мне что-то такое предложили в банке, какой-то продукт, по-моему, лет на пять или три года, точно не помню, там что-то про Америку или Германию». В итоге после изучения документов я понимаю, что это инвестиционное страхование жизни сроком на 5 лет с привязкой к акциям фармкомпаний США, но досрочно выйти из полиса без потерь нельзя. Никакой гарантированной и тем более регулярной выплаты по тому инструменту не было, в то время как клиент купил этот полис, думая, что это просто более доходный депозит.

Нужно быть максимально въедливым. Например, при покупке структурного продукта с полной защитой капитала редко кто спрашивает о том, на каких облигациях он построен. В период масштабных отзывов лицензий у банков многие такие продукты в итоге лишились своей 100 %-ной защищенности, так как оказалось, что строились они на облигациях не самых надежных банков.

Подобная история произошла, например, с ОФБУ «Премьер», когда содержание фондов оказалось, по сути, пирамидой РЕПО и портфелем из векселей «Ютрейда», а не акций или облигаций тех стран, которые числились в названии. Данная конструкция лежала в основе фондов, которые изначально относились к категории консервативных (фонды облигаций). На деле их следовало бы отнести к категории сверхрискованных, так как в сентябре 2008 года они принесли убытки в размере 95–99 %.

Иными словами, перед тем, как куда-то вложиться, вы должны быть в состоянии четко ответить себе самому на следующие вопросы:

• Стратегия: во что конкретно инвестируются средства? Понимаете ли вы этот рынок, эти активы?

• Ликвидность: как быстро можно выйти из инвестиционного инструмента, с какими комиссиями?

• Провайдер, управляющие: кто создатель инвестиционного инструмента, куда вы хотите инвестировать, есть ли лицензии, как давно работает, какова продуктовая линейка, каков опыт управляющего и т. д.?

• Регулятор: чем регулируются выбранные инструменты (регулятор, законы)?

• Оценка результатов: публична ли отчетность по результатам работы выбранных вами инвестиционных инструментов, где ее можно посмотреть?

• Подтверждение права: как подтвердить ваши права на инвестиционный инструмент?

Отсутствие диверсификации

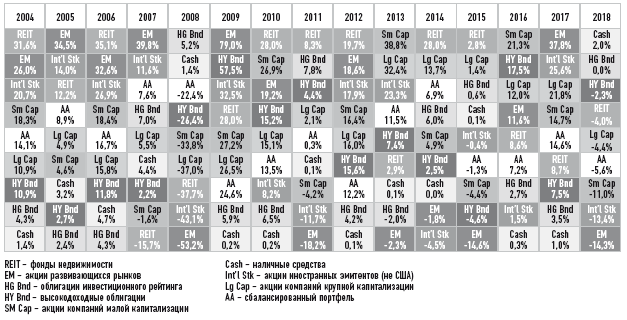

Сколько раз я пыталась рассказывать о том, что нереально угадать, какой актив выстрелит в этом году. Все равно находятся те, кто все сбережения инвестирует либо только в акции Сбербанка, либо только в доллар, либо на все покупает одну квартиру, но все это неверно. Как видно в аналитике Novel Investor , каждый год фаворитами и аутсайдерами рынка становились разные активы (см. рис. 5.1):

Рисунок 5.1

Динамика прироста разных классов активов с 2004 по 2018 год

В 2008-м акции были аутсайдерами, в 2009-м они же – лидерами, в 2011-м – снова аутсайдерами, в 2012-м – опять лидерами. И это целый класс актива, а представьте, как трудно угадать конкретную акцию! Невозможно. И не пробуйте. Ваш портфель должен включать разные классы активов (акции, облигации и т. д.), разные страны, возможно, даже больше одной валюты, ведь разные активы по-разному реагируют на экономические изменения. Хотя, конечно, всегда должен присутствовать принцип разумности.

Кейс

«Диверсификация».

Серьезно настроенный клиент начинает свой рассказ: «Я не доверяю российской экономике. Мне бы хотелось максимальной диверсификации по странам: США, ЕС, возможно, Япония, Австралия и Канада. Хотя бы 5 валют. И непременно золото в слитках. Наверное, в Швейцарии, в ячейке, надежнее всего. Так что во избежание раздела имущества хотелось бы все запаковать в слепой траст…» Я с интересом слушаю, предвкушая интересный кейс по структурированию активов. Уточняю: «Подскажите, как сейчас распределены активы, которые вы хотели бы вложить подобным образом?» Клиент: «Их пока нет, вот сейчас получу зарплату, и где-то с 10 тыс. руб. все и начнем».