Недооценка своей реакции на риск

Вот тут вы должны честно себе ответить на вопрос: готовы ли вы к потерям, если инвестиции окажутся неудачными? Да, именно к потерям, а не к просадке, которая точно восстановится. Если нет – тогда вам следует составлять консервативный портфель. Конечно, это не значит, что в нем не может быть агрессивных инструментов, просто их доля должна быть такой, чтобы, даже если вы все по агрессивной части потеряете, доходность по консервативной части портфеля была бы способна компенсировать эти потери, чтобы сохранить ваш капитал, пусть даже при этом вы ничего и не заработаете. Скажем, можно 90 % вложить в облигации максимально надежных компаний с доходностью к погашению на уровне 8–8,5 % годовых и 10 % в акции. Тогда, даже если акции просядут в цене на 50 %, доходности в 8–8,5 % годовых по облигациям хватит, чтобы компенсировать вам эту просадку.

Не надо пытаться показать свою крутость и бегать за доходностью свыше 50–60 % годовых, если вы не готовы к потерям, потому что как только случится просадка, вы же первый и не выдержите, все продадите, зафиксируете убыток и пошлете инвестиции куда подальше.

Инвестиции должны быть, прежде всего, комфортны для вас по риску. Только если есть этот комфорт, инвестор сможет следовать выбранной стратегии долгие годы, а не продавать все в панике в самый неподходящий момент просадки.

Непонимание комиссий и налогов

Любую, даже самую классную инвестиционную идею могут «убить» комиссии и налоги. Скажем, вы решили выбрать между облигациями одной компании: первая давала бы 10 % годовых к погашению, а вторая на 1 год более дальнего погашения давала бы 9,8 %. Казалось бы, если компания одна и та же, надо брать ту облигацию, что дает 10 %. Однако проблема в том, что она была выпущена в 2016 году, а с купонного дохода по рублевым корпоративным облигациям берется налог 13 %, так что чистая доходность по ней была бы 8,7 %. А вторая, которая дает 9,8 % к погашению, была выпущена в 2017-м, а к российским корпоративным рублевым облигациям, выпущенным с 2017 года, применяется льготное налогообложение купонного дохода: он облагается налогом лишь с превышения ключевой ставки плюс 5 %. Поэтому облигация с доходностью 9,8 % к погашению не попадала бы под налоги вообще и давала 9,8 % чистыми. В итоге, если выбирать облигацию с учетом налогов, то выгоднее окажется та, у которой процент к погашению меньше. Вот почему так важно детально изучить налоговые последствия инвестиций и все комиссии, которые связаны с инвестиционным процессом, чтобы быть в состоянии оценить чистую доходность.

ЛАЙФХАК. Чтобы систематизировать уплату налогов, выбирайте брокера, который платит за вас налоги как при работе на российском рынке, так и за рубежом, на каких бы рынках вы через него ни работали.

Подводя итог, можно сказать, что частные инвесторы совершают две основные ошибки: они не могут четко сформулировать свои цели и не докапываются до сути тех инструментов, в которые инвестируют. Банально? Безусловно. Однако это не мешает многим частным инвесторам из года в год получать негативные результаты инвестиций именно из-за указанных мной выше причин. Устранить их просто: нужно всего лишь более вдумчиво подходить к инвестициям, и все обязательно получится.

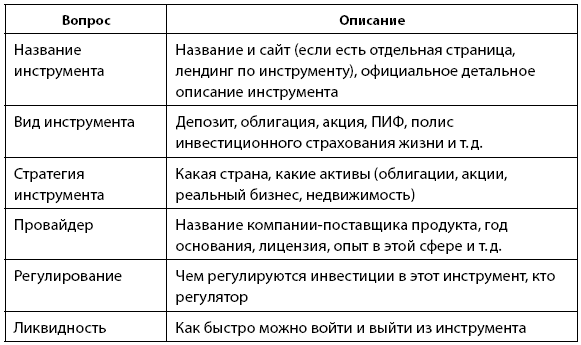

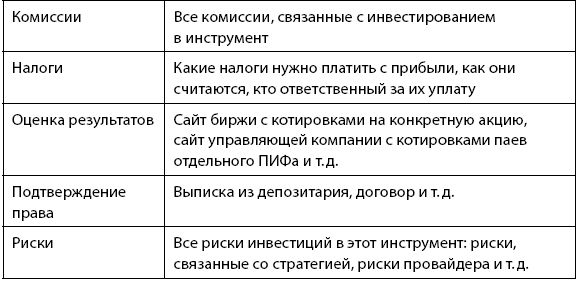

Теперь, когда мы, я надеюсь, развеяли предубеждения о том, что инвестиции непредсказуемы и нестабильны, а также подробно рассмотрели основные ошибки инвесторов, можно приступать к составлению собственного инвестиционного портфеля по всем правилам. Для закрепления материала делюсь с вами шпаргалкой, которая будет полезна при оценке инвестиционных инструментов (см. табл. 5.1):

Таблица 5.1

Чек-лист инвестиционных инструментов

Глава 6

Инвестиции – только для миллионеров? Минимальная сумма для начала инвестирования

Знаете, что часто встает на пути того, кто мог бы стать миллионером, причем долларовым? Предвзятое мнение о том, что бессмысленно начинать инвестиции, когда у тебя 10, 20 и даже 500 тыс. рублей. Существует две основных причины для подобных мыслей:

Все равно прибыль от небольших сумм будет ничтожная, нет смысла даже начинать.

Инструментов для небольших сумм все равно не найти, разве что самые примитивные и с низкой доходностью, так что нет смысла и начинать.

Оба постулата неверны в корне. Давайте разбираться почему.

На малых суммах все равно не заработать

Часто во время семинаров о том, что инвестиции доступны каждому, я слышу из зала что-то вроде: «Ну а смысл мне инвестировать 100 тыс. рублей? Ну получу я с них 15 % годовых, но ведь это всего лишь 15 тыс. рублей, что мне с этой суммы. На нее даже месяц не прожить, лучше уж эти 100 тысяч просто потратить».

Кейс

«Инвестировать бессмысленно».

Слушатель моего семинара подходит ко мне после выступления и спрашивает: «Скажите, сколько я смогу заработать с 500 тыс. руб.?»

Я: «Зависит от вашей готовности к риску. При ожидаемой доходности на уровне между 10–20 % годовых вы могли бы получить за год от 50 до 100 тыс. руб.».

Слушатель: «То есть примерно 4–8 тыс. руб. в месяц? Это бессмысленно, лучше эти деньги потратить. Вот если бы выходило по 300 тыс. в месяц, тогда смысл инвестировать бы был. А ради малых сумм какой резон вообще начинать?»

Я: «Ну если вообще не начинать, у вас будет нулевой капитал. Зато гарантированно».

Инвестиции – это во многом психология, и начинающий инвестор, как правило, хочет результат «и скорее, и быстрее, и побольше», а иначе зачем вообще заморачиваться этим всем.

Получается замкнутый круг: инвестировать человек не хочет, так как начальная сумма небольшая, а следовательно, и прибыль с нее будет почти неощутимой, но ведь если так и не начать, то ничего и не накопишь.

Конечно, если начинать совсем с небольших сумм, скажем, с 5–10 тыс. руб., то прибыль будет практически незаметна, но по мере пополнения портфеля, а также по мере реинвестирования полученной прибыли, ваш финансовый результат будет становиться год от года все более и более заметным. Главное в этом случае – начать.

Могу привести здесь в пример свой личный опыт. Я начала инвестировать с суммы в 5 тыс. руб. (если перевести на сегодняшние деньги) в месяц в самом начале нулевых годов. У меня была небольшая зарплата наемного сотрудника брокерской компании, и больших сумм я себе позволить не могла. В период с 2002-го по 2008-й я инвестировала в портфель из российских акций-голубых фишек примерно по 5 тыс. руб. в сегодняшних деньгах, а летом 2008-го я вывела всю сумму из инвестиций, т. к. уходила из найма и решила начать свой собственный бизнес независимого консультанта. Период с 2002-го по 2008-й был периодом бурного роста российского рынка, в отдельные годы доходность инвестиций в российские акции зашкаливала за 100 % годовых.

В итоге в 2008 году в сегодняшних деньгах я вывела из инвестиций около 50 тыс. долларов. Я перевела все в валюту, т. к. в 2007-м в США уже нарастал кризис, и я, памятуя о 1998 годе в РФ, решила, что свой бизнес лучше начинать именно с накоплениями в более стабильной валюте.

Получается, что, инвестируя всего по 5 тыс. (в сегодняшних деньгах), я за 6 лет создала капитал 50 тыс. долл. Если сегодня перевести их в рубли, то это будет около 3 млн руб., и, если их вложить примерно под 10 %, то это по 25 тыс. руб. в месяц прибыли при инвестициях в 5 тысяч.

Да, понимаю, что период инвестиций был выбран очень удачно, но я намеренно привожу свой личный пример, чтобы показать, что, даже имея всего 5 тыс., можно выйти на пассивный доход в 5 раз больше. Эти накопления были для меня серьезным подспорьем, пока я строила свой бизнес. Если б я подумала в то время, что 5 тыс. – это слишком мало, я бы не вышла в итоге на 50 тыс. долл., а это уже можно назвать неплохим стартом.

Вы можете сказать, мол, мне просто повезло, такое было время, не то, что сейчас. Однако и сейчас вполне можно получить подобные результаты с малыми суммами. Да, рынок уже не дает 50 %+ годовых, но зато появился индивидуальный инвестиционный счет, который дает неплохую прибавку к доходности за счет налоговых льгот.

Для начала нужно понять, сколько необходимо накопить. Упрощенная формула такая: берете сумму, которую хотели бы иметь в месяц, скажем, 50 тыс. руб. Умножаете ее на 12 месяцев и получаете годовой доход (600 тыс. руб.). Это сумма, которую вы должны быть в состоянии ежегодно изымать из той прибыли, которую вам будет приносить капитал. Однако все это не может являться прибылью: что-то надо оставить на реинвестирование, чтобы капитал не терял покупательную способность из-за инфляции. Официальная инфляция у нас около 4 %, значит, прирост в 4 % годовых надо реинвестировать, а остальное можно забирать.

Портфель для пассивного дохода обычно размещается в достаточно консервативных инструментах, чтобы не было риска просадки в самый ответственный момент. Консервативный портфель обычно приносит около 8–10 % годовых, из них 4 % мы изымаем на реинвестирование, а максимум 6 % можно изымать. В нашем примере 600 тыс. руб. – это 6 %, значит, накопить нужно 10 млн руб. Обычно на этой сумме человек ужасается и говорит, что столько ему никогда в жизни не накопить, поэтому не стоит и пы- таться.

Если у вас есть впереди лет 15–20, то это абсолютно реально: открываете индивидуальный инвестиционный счет, чтобы получить максимальную налоговую льготу от будущих инвестиций. Для консерваторов и умеренных инвесторов я бы рекомендовала тип А, т. к. здесь эффект в виде вычета будет выше, чем освобождение от налога на прибыль по типу Б.

Если вы хотите сами выбирать инструменты – выбираете счет у брокера. Если хотите, чтобы вашим счетом управлял специальный управляющий – в управляющей компании, недовольны брокером или управляющим – можете сменить их в любое время, не закрывая счет.

Теперь выбираем стратегию. Готовы к риску – выбирайте агрессивную стратегию в управляющей компании, либо сами формируйте агрессивный портфель из акций или биржевых фондов акций/ETF (exchange-traded funds, биржевые фонды, которые торгуются на бирже). На российском рынке есть акции как наших, так и зарубежных компаний (в долларах США), есть биржевые фонды/ETF как на российские акции, так и на американские, китайские, немецкие, британские и т. д.

Не готовы к риску – выбирайте консервативную стратегию управления, либо на своем брокерском счете выбирайте государственные облигации ОФЗ + корпоративные облигации крупнейших компаний + биржевые фонды/ETF облигаций, которые есть на нашем рынке как в рублях, так и в валюте.

А если хотите и то, и то – выбирайте умеренную стратегию в управляющей компании либо, если выбрали брокерский счет, то выбирайте 50 % акций (и биржевых фондов/ETF акций) и 50 % облигаций и биржевых фондов/ETF облигаций.

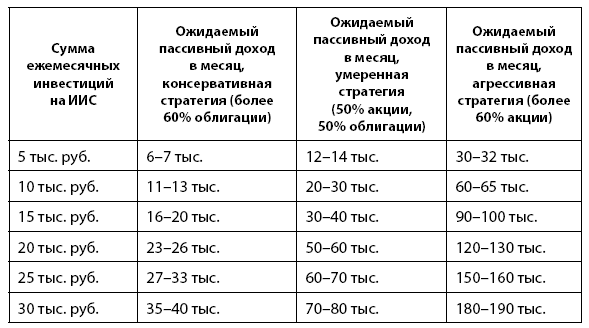

Чего можно ожидать в итоге? Все зависит от выбранной стратегии: для консервативной ожидаемая доходность будет около 10 % годовых в рублях, для умеренной – может быть около 15–17 %, для агрессивной – около 20–25 %, но при соответствующих рисках. Через 15–20 лет, если начать сейчас, можно получить следующий пассивный доход (см. табл. 6.1):

Таблица 6.1

Ожидаемый пассивный доход от инвестиций на ИИС с использованием разных инвестиционных стратегий

Я специально не даю варианты для инвестиций свыше 30 тыс. в месяц, чтобы не превышать лимит вычета в 400 тыс. руб. в год по индивидуальному инвестиционному счету.

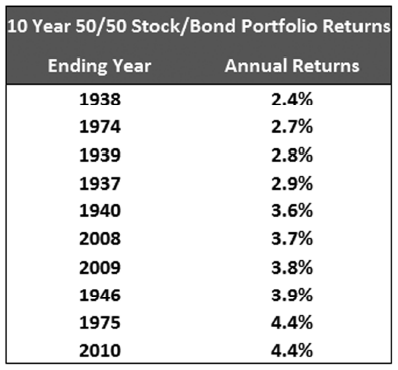

Как видите, можно создать себе пассивный доход в размере 50–60 тыс. руб. в месяц пожизненно при инвестициях около 20 тыс. в месяц и при умеренной инвестиционной стратегии, особенно если впереди 10 и более лет. Ведь, как показывает американский рынок, умеренная стратегия 50/50 акции и облигации при инвестировании 10 лет и более показывает положительные результаты, даже если они заканчивались масштабным кризисом. При этом средняя доходность по депозитам в американских банках едва выше 1 % годовых (см. табл. 6.2):

Таблица 6.2

Доходность по депозитам в американских банках

На российском рынке, увы, подобной статистики нет, т. к. рынок совсем молодой, ему нет и 30 лет. Однако на базе американской статистики можно смело сказать, что при сроке инвестиций от 10 лет возможно использование потенциально более доходных стратегий, чем просто вклад, т. к. в течение такого длительного промежутка времени экономика успевает восстановиться, и вы в итоге все равно будете в плюсе, причем с доходностью выше депозита.