Глава 4

Такие разные риски… Как от них застраховаться и на какую сумму?

Что такое риск? Риск – это событие, которое может произойти с определенной вероятностью и привести к негативным последствиям, таким как убытки, крупные непредвиденные расходы, потеря или порча имущества и т. д. Именно в силу столь опасной природы риска и появилась отдельная область управления – управление рисками, или, как ее еще называют, риск-менеджмент. Он направлен на определение возможных рисков, их вероятности и частоты появления, а также на разработку комплекса антирисковых мероприятий, способных если не полностью свести на «нет», то хотя бы максимально сократить негативные последствия рисков.

Как правило, термин «риск-менеджмент» воспринимается большинством людей как нечто, связанное исключительно с крупными компаниями, а потому не имеющее к ним абсолютно никакого отношения. Однако риски существуют и на уровне одной конкретной семьи, и последствия их могут быть не менее значительными и опасными для ее финансового состояния и достижения задуманных финансовых целей.

Вся проделанная работа по оптимизации доходов и расходов может быть сведена к нулю, если у семьи нет защиты от ключевых рисков, реализация которых приведет к крупным внезапным расходам, с которыми семья просто может не справиться. При этом все высвобожденные средства в виде разницы между доходами и расходами, которые планировалось направлять на достижение целей, будут уходить на устранение последствий рисков. Их может даже оказаться недостаточно.

Например, если семья живет в основном на доход от аренды квартиры, и в один «прекрасный» день ее заливает сосед, семья на какое-то время лишается дохода, а также вынуждена откуда-то изъять деньги на восстановление квартиры и на то, чтобы на какие-то средства жить, пока жилье не будет сдаваться. Сможет ли кто-то из членов семьи оперативно найти подработку на это время? Неизвестно, и без значительных накоплений будущее такой семьи весьма туманно.

Еще пример: мужчина 35 лет в течение 5 лет копил себе на квартиру, затем приобрел достаточно дорогую просторную квартиру в ипотеку сроком на 20 лет, чтобы полностью погасить долг до пенсии. Однако платежи по ипотеке были настолько высокими, что к пенсии он смог накопить лишь незначительную сумму. В 65 лет его накопления закончились, и мужчина остался жить в просторной квартире, но с пенсией в 4 тыс. руб. в мес.

Пример еще одного риска: муж и жена воспитывают двух маленьких детей, работает только муж, своего имущества у семьи нет (они снимают квартиру), их накопления составляют 50 тыс. руб. Доход семьи в месяц – 100 тыс. руб., расходы – 70 тыс. руб., включая платежи по двум кредитам. Однажды на работе у супруга происходит сокращение, его увольняют, но «по собственному желанию», без выплат зарплаты за несколько месяцев. Вопрос: на что будет жить эта семья, пока муж не найдет себе новую работу, и как они будут платить по кредитам?

Или еще пример: человек приобретает квартиру в ипотеку, и через несколько лет вследствие несчастного случая теряет возможность работать. С одной стороны, срабатывает ипотечная страховка, и квартиру, купленную в кредит, у него не отберут. С другой стороны не совсем понятно, на какие средства он будет жить и восстанавливать здоровье, т. к. ипотечная страховка обеспечивает покрытие только на сумму долга перед банком и не рассчитана на какие-то дополнительные расходы. Таким образом, человек остается при квартире, но без денег, и тогда, чтобы как-то жить, ему наверняка придется продать квартиру. Наверное, это не самый оптимистичный вариант приобретения квартиры в ипотеку, однако он тоже возможен.

Таких примеров – огромное множество, и все они вполне реальны. Однако составляя один финансовый план за другим, просматривая одну анкету клиента за другой, я за всю свою практику работы независимым финансовым советником еще не встретила ни одной семьи, в которой присутствовала бы достаточная защита по всем существенным для нее рискам. В таком случае финансовое благополучие большинства людей может оказаться под угрозой из-за того, что один из многочисленных рисков все же станет реальностью. Зачем ставить под сомнение достижение своих финансовых целей, сохранение текущего уровня жизни и надеяться, что ничего не случится? Самый рациональный способ защитить себя от рисков – это сформировать страховую защиту вашего финансового плана, которая включала бы различные инструменты, позволяющие либо устранить, либо минимизировать последствия различных рисков.

Риск внезапных незапланированных расходов и безработицы

Риск часто воспринимают как нечто глобальное, неотвратимое, масштабное и сопряженное со значительными расходами. На самом деле такие риски – редкость, хотя, конечно, и для них необходимо иметь страховую защиту. Страховки же от непредвиденных расходов в большинстве случаев семьи не имеют. Что это такое? Как понятно из названия, это траты, связанные с возникшими незапланированными событиями. Они не относятся к глобальным расходам, таким как капитальный ремонт в квартире после пожара, сложная хирургическая операция, покупка нового автомобиля после аварии и т. д., которые покрываются специальными страховыми программами. Приведу примеры непредвиденных расходов:

• потеря работы/задержка зарплаты;

• мелкий ремонт в квартире, в доме, на даче, в автомобиле, который не покрывается страхованием имущества;

• оплата обучения: либо цена за него неожиданно выросла, либо неожиданно появилась потребность в той или иной образовательной программе, либо в рамках обучения возникли иные незапланированные расходы, например на учебные пособия;

• оплата ремонта одежды, техники, которые неожиданно вышли из строя, или их замена;

• оплата непредвиденных сборов, комиссионного вознаграждения, услуг специалистов, пошлин и т. д. (например, сборы в школе, услуги адвоката и т. д.);

• оплата превышения цены на тот или иной товар или услугу над ожидаемой и др.

Как видно из примеров, подобные расходы сложно предсказать, но они достаточно часто случаются. Как правило, оплатить их требуется либо немедленно, либо в самое ближайшее время. Поэтому каждой семье необходим резервный фонд на непредвиденные расходы, откуда можно будет быстро изъять требуемую сумму с минимальными затратами. В противном случае придется либо прибегнуть к дорогим экспресс-кредитам с высокой эффективной процентной ставкой, тем самым повысив ежемесячные расходы, либо продавать имущество, либо экстренно изымать средства из инструментов долгосрочных инвестиций.

Зачем нужен резервный фонд? Дело в том, что кредит семье могут не дать как по причине недостаточного дохода, неблагоприятной кредитной истории, наличия слишком большого количества кредитов, так и по причинам, не связанным с заемщиком. Например, из-за финансового кризиса в 2008 году многие банки прекратили выдавать экспресс-кредиты по причине недостатка средств и увеличения рисков неплатежей по кредитам. Может случиться так, что в тот самый момент, когда семье понадобится та или иная сумма и она будет рассчитывать на кредит, его могут просто не выдать, и непредвиденные расходы невозможно будет профинансировать.

Аналогичная ситуация может сложиться, если семья будет рассчитывать на то, что при необходимости она продаст какое-то имущество или изымет часть накоплений из долгосрочных инвестиций. На практике это может обернуться тем, что имущество продать не удастся, либо продажа займет слишком много времени, либо в связи со спадом спроса на него имущество будет продано по меньшей цене, чем могло бы быть продано в более подходящее время. То же самое касается и долгосрочных инвестиций: как правило, они представлены инструментами, которые либо трудно реализовать в короткие сроки, либо их стоимость во времени подвержена сильным колебаниям. Вполне может сложиться ситуация, что в тот момент, когда семье нужно будет оплатить непредвиденные расходы, изымать средства из долгосрочных инвестиций будет крайне невыгодно.

Именно поэтому очень важно учитывать риск непредвиденных расходов и не надеяться на имущество, долгосрочные инвестиции или кредиты. Каждая семья должна иметь возможность максимально быстро и без ущерба для себя осуществить расходы, появившиеся в результате того или иного внепланового события.

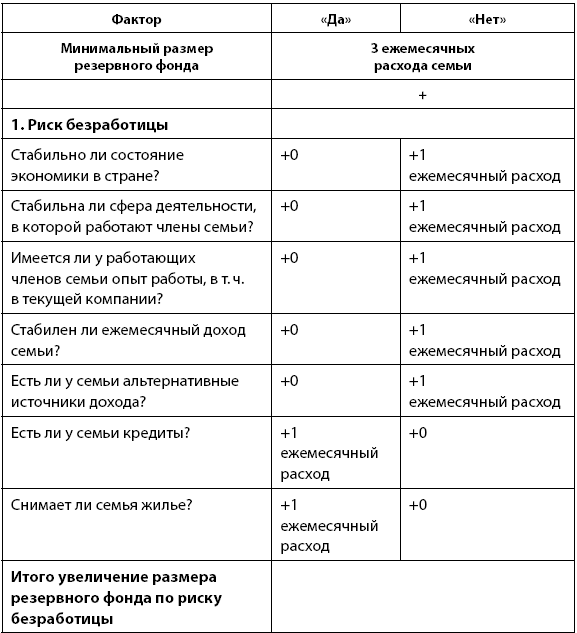

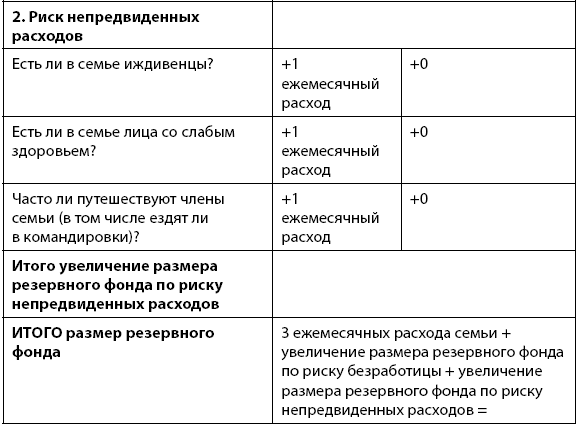

Для резервного фонда оптимальными инструментами могут стать, например, наличность в различной валюте, текущие счета в банках, депозиты. Рекомендуемый размер резервного фонда обычно составляет не менее 3 ежемесячных расходов семьи. Однако его сумма зависит от ряда факторов и в соответствии с ними может корректироваться для каждой семьи отдельно.

Непредвиденные расходы могут быть очень разными, и каждой семье следует определить те из них, которые для нее являются наиболее значимыми и вероятными. Ведь определить размер страховой защиты на случай непредвиденных расходов и безработицы можно только в том случае, если известен возможный ущерб от данных рисков. Факторами, которые влияют на размер ущерба, причиняемого рисками непредвиденных расходов, являются следующие:

• Общее состояние экономики. Если экономика страны находится на подъеме и отличается стабильностью, это означает, что риск массовых увольнений работников предприятия для сокращения издержек в периоды спада спроса на продукцию и услуги компании невысок. В периоды экономического кризиса риск безработицы резко возрастает, так как увеличивается вероятность быть уволенным, и одновременно понижается возможность в короткие сроки найти новое место работы. Соответственно, в периоды кризиса размер страховой защиты на случай риска безработицы должен возрастать, а в периоды экономической устойчивости несколько снижаться.

• Сфера занятости. Если сфера, в которой работает основной кормилец семьи (или все работающие члены семьи, если их доход сопоставим друг с другом и одного явного кормильца в семье нет), стабильна, в ней не наблюдается кризисных явлений, сокращений, она находится в стадии либо роста, либо развития, либо зрелости (но не спада или зарождения), то вероятность потери работы, либо сокращения зарплаты резко сокращается. Если даже это и произойдет по тем или иным причинам, то процесс поиска новой работы займет меньше времени, чем в менее стабильной сфере, а значит, семье потребуется меньше средств для того, чтобы существовать в период поиска работы ее основным кормильцем. В случае если кормилец работает в менее устойчивой сфере, последствия риска безработицы для семьи будут более затратными. Чем более устойчива сфера занятости, тем меньший размер страховой защиты потребуется семье для защиты от риска безработицы.

• Опыт работы. Вне зависимости от состояния экономики и сферы деятельности опыт сотрудника является своеобразной защитой от увольнения или сокращения его заработной платы. Конечно, он не дает 100 %-ную защиту. Однако более опытного сотрудника, который имеет достаточный стаж работы в компании и обладает уникальными компетенциями, уволят, скорее всего, в последнюю очередь. Именно поэтому семье, где основной кормилец является опытным сотрудником, который достаточно давно работает в компании и которого сложно заменить, потребуется меньшая страховая защита от риска безработицы, чем семье, где основной кормилец имеет небольшой опыт работы, недавно устроился в компанию и занимает рядовую должность.

• Стабильность дохода семьи. Если доход семьи нестабилен, например заработная плана основного кормильца зависит от объема продаж и не имеет постоянной части, либо она очень незначительна, то в отдельные месяцы доход семьи может быть слишком низким, чтобы покрывать ее ежемесячные расходы. Чтобы проанализировать постоянство дохода, семья может оценить его динамику за 1–2 года с точностью до месяца и посмотреть, насколько сильно менялся ежемесячный доход в этот период времени. Чем менее стабилен доход семьи, тем большая страховая защита от непредвиденных расходов ей потребуется.

• Наличие альтернативных сопоставимых источников дохода. Если семья имеет несколько источников дохода, помимо заработной платы основного кормильца семьи, либо же может обеспечить при необходимости иные источники дохода в достаточно короткие сроки (1–2 мес.), ей потребуется меньшая страховая защита от риска безработицы, чем семье без дополнительных источников дохода и возможности таковые организовать. Альтернативными источниками могут быть, например, сдача в аренду находящейся в собственности недвижимости, либо доход от инвестиций, либо подработка кого-либо из членов семьи.

• Наличие кредитов. Сами по себе кредиты – это не риск. Однако существует риск просрочки или невыплаты по кредитам, который может реализоваться в случае потери работы кормильцем или значительного сокращения доходов семьи. Таким образом, чем больше размер ежемесячных выплат по кредиту и срок по ним, тем больше должна быть страховая защита от риска безработицы.

• Съемное жилье. Если семья живет на съемной квартире и неожиданно лишается дохода, либо размер ее дохода резко сокращается, она может оказаться не в состоянии оплатить аренду жилья за следующий период, что приведет к ее выселению. Таким образом, если семья проживает на съемной квартире, ей потребуется большая страховая защита от риска безработицы.

• Наличие иждивенцев. Чем больше в семье лиц, которые не приносят дохода, но которым требуется финансовая поддержка, тем больше риск непредвиденных расходов, связанных с ними. К иждивенцам могут быть отнесены дети, пожилые родители и родственники, люди с ограниченными возможностями и даже домашние животные. У таких финансово зависимых лиц часто возникает потребность в дополнительных расходах на одежду, питание, здоровье и прочее, поэтому, чем больше в семье иждивенцев, тем больше должна быть страховая защита от риска непредвиденных расходов.

• Состояние здоровья членов семьи. Чем больше в семье лиц со слабым здоровьем, тем выше риск непредвиденных медицинских расходов. Конечно, в данных обстоятельствах расходы на лечение и медикаменты не будут совсем уж непредвиденными, но момент, когда они произойдут, а также их размер предсказать достаточно трудно: это может быть и 5 тыс. руб. пять раз в месяц, а может быть и 1 тыс. руб. раз в квартал. Именно поэтому чем больше в семье лиц со слабым здоровьем, тем выше должна быть страховая защита.

• Путешествия. Любовь некоторых членов семьи к путешествиям вполне понятна, равно как и частые командировки по работе, но одновременно это сопряжено и с дополнительными непредвиденными расходами, такими как медицинские расходы, расходы, связанные с несчастными случаями, резкий скачок курса валюты и т. д. Чем чаще путешествуют члены семьи, тем выше риск непредвиденных расходов и тем больше должна быть страховая защита на этот случай.

Для определения подходящего размера резервного фонда можно использовать следующую таблицу:

Таблица 4.1

Определение размера резервного фонда

Таким образом, размер резервного фонда может колебаться в диапазоне от 3 до 13 ежемесячных расходов семьи, хотя наиболее часто встречающиеся варианты – это 3–6 ежемесячных расходов.