На чем экономить точно не стоит?

Помните про баланс: урезать себя во всем вредно, иначе жизнь превратится в существование во имя светлого будущего, радости не будет никакой. В то же время и жизнь только сегодняшним днем может привести к тому, что цели так и останутся на бумаге. Остается только пожелать вам успехов в том, чтобы найти равновесие в этом вопросе и, с одной стороны, достичь ваших целей, а с другой, иметь возможность наслаждаться каждым днем.

Я хочу воздержаться от банальных рекомендаций на эту тему и взглянуть на нее с точки зрения финансового консультанта. С этой позиции экономить нельзя на том, что позволяет вам либо больше заработать, либо меньше тратить. Именно это приближает нас к финансовым целям, а значит, и к благополучию. Все логично, а теперь перейдем к конкретике.

Здоровье. Если тратиться на здоровье, то вы сможете дольше себя хорошо чувствовать, дольше работать, дольше быть продуктивным и работоспособным, готовым генерировать новые идеи. Если здоровье в порядке, вы будете меньше тратиться на лечение. Однако траты даже на здоровье должны быть разумными: совсем не обязательно покупать VIP-абонемент в самый престижный спортзал города или становиться завсегдатаем модных люксовых спа-салонов. При этом не нужно экономить на том, что способно обеспечить вашему организму долгую работоспособность и комфортное здоровое состояние: прием витаминов, разумная нагрузка, регулярные консультации у врачей, полезные продукты. Под полезными продуктами не обязательно понимать что-то вроде чиа и киноа. Не экономьте на свежих овощах и фруктах, на качественных продуктах. Не жалейте денег на регулярный осмотр врачей в медучреждениях с современным оборудованием.

Знания. Я веду речь здесь о знаниях, которые прямо или косвенно помогут вам больше зарабатывать. Например, вы бухгалтер, но хотите расти по карьерной лестнице – вполне можно инвестировать в обучение на АССА и бизнес-английскому. Если вы понимаете, что по работе вам все чаще приходится становиться мультизадачным и взаимодействовать со все большим количеством специалистов, возможно, полезно будет пройти обучение по управлению проектами, agile-технологиям, оптимизации поиска в интернете и т. д. Да и просто посещать профильные конференции, стратегические форумы по бизнесу, развитию, финансам, инвестиционным стратегиям полезно для карьеры и для личного инвестиционного портфеля.

Аутсорсинг. Если какую-то часть работы может быстрее и качественнее за вас сделать кто-то другой, или даже если он сделает это так же, как и вы, но вы в это время сможете заняться чем-то более важным, нужным и приносящим доход, то не надо экономить на аутсорсинге. Это может относиться к чему угодно. Нет времени сформировать деловой гардероб, не хотите тратить время и деньги на шопинг? Наймите стилиста. Нет желания и времени стоять у плиты? Закажите доставку готовых сетов 7 дней в неделю, а сами посвятите это время более значимым вещам. Скажем, я за час могу заработать более 100 тыс. руб., но в течение этого часа мне нужно сосредоточиться на фондовом рынке. Если я экономлю этот самый лишний час, заказывая еду за 40 тыс. руб. в месяц, для меня выгодно. Это как с вызовом мастера домой: может, вы и сами смогли бы разобраться со сломанной техникой, но зачем тратить время?

Профессионализм. Этот пункт похож на предыдущий, но все-таки отличается от него. При возникновении сложной ситуации важно не экономить и прибегать к советам профессионалов, чьи услуги могут стоить дороже, чем услуги новичков. Например, можно пойти на платный прием к опытному врачу с большим количеством рекомендаций, а можно сэкономить и пойти к малоизвестному в бесплатную районную поликлинику. Можно сходить к обоим, но в сложном случае желательно узнать мнение бо́льшего профессионала. При возникновении юридического спора можно прийти на консультацию в контору 1 года от роду с непонятными юристами или самостоятельно, не имея юридического образования, искать варианты в интернете, а можно обратиться в компанию с многолетним стажем и репутацией на рынке, с солидным штатом юристов самых разных специализаций.

Ускорение. Все то, что позволяет быстрее достичь желаемых целей (без ущерба для здоровья, конечно, и цели должны быть разумными), имеет право оказаться в вашем бюджете. Скажем, если вы можете вместо 3 встреч с клиентами провести 4, но вам для этого нужно будет взять более дорогой билет на скоростной поезд или самолет, то это оправданные траты, если вы высоко оцениваете эффективность дополнительной встречи. Если есть возможность заселиться в отель, находящийся ближе к тем местам, которые вы хотите посетить, то почему бы чуть больше за него не заплатить? Если более новая модель телефона или компьютера позволяет вам открывать одновременно более 20 файлов, нужных для работы, или просматривать тяжелое видео, то почему бы не заменить старую технику, которая еще работает, но очень медленно, что отражается на вашей скорости?

Долгоиграющие вещи. Нас окружают вещи, которые призваны служить долго: бытовая техника, базовый гардероб, гаджеты, сумки, автомобиль и т. д. Если пытаться взять самое дешевое, существует риск, что вместо одной качественной вещи вам придется сменить 2–3–4–5 и более некачественных, так что еще не ясно, будет ли в итоге эта экономия оправданна. Кроме того, более качественные и дорогие вещи часто создают хорошее первое впечатление и придают статус. Все это вы можете потерять, если сэкономите на подобных вещах так сильно, что это будет очевидно. Нет необходимости покупать люксовые бренды, однако долгоиграющие вещи должны иметь достойные качество и вид.

Впечатления и эмоции. Конечно, можно каждый год ездить в Турцию по путевке «все включено». Дешево, удобно, практично. Однако если вы хотите жить долго, качественно и иметь мотивацию для движения вперед, вам нужны эмоции и стимул, которые могут подарить впечатления и ожидания предстоящих приятных и новых событий. Такая «подпитка» может быть у всех разной: путешествия, спорт, иностранные языки, искусство и т. д. Однако непременно в вашей жизни должно быть что-то, что будет заряжать вас эмоциями и энергией, помогающими и мотивирующими брать новые высоты.

Networking. Интересное общение помогает налаживать полезные рабочие контакты, генерировать перспективные бизнес-идеи и партнерства и обеспечивает обмен энергией, необходимой, чтобы жить дальше. Тем не менее подчеркиваю, что речь идет о качественном общении, а не о сплетнях и примитивных разговорах. Попробуйте хотя бы раз в месяц выбираться на встречи, тусовки, выставки, конференции, семинары, презентации, которые могли бы быть интересны для вас, не обязательно в профессиональном смысле. Особенно полезным это окажется для тех, кто держит в голове мысль начать свое дело. Связи – ценнейший ресурс на будущее.

Отдых, остановка. Говорю вам как 100 %-ный трудоголик: нельзя экономить на отдыхе. Физические и моральные силы исчерпаемы, и есть риск закончить жизнь в 40–50 лет с кучей заболеваний, если не отдыхать, а потом тратить огромные средства на лечение, на релакс-клиники, на приемы у психотерапевта и т. д. Отдых должен быть не как из анекдота, когда неделю коллеги недовольно смотрели, как их коллега внезапно стал уходить в 18–00 и не позже, а потом в пятницу не выдержал и сказал: «Я в отпуске, поэтому и ухожу вовремя!». Нужна перезагрузка? Хотя бы на 2–3 дня уезжайте, смените обстановку, чтобы потом повысить продуктивность.

Защита. Страхование. Безопасность. Могу привести миллионы примеров, когда мне жаловались на дороговизну КАСКО, страхования квартиры, жизни и т. д., т. к. «все равно ничего не случится, я зря отдаю деньги». Однако я также знаю и случаи, когда люди отдали бы последние деньги, чтобы вернуться в прошлое и оформить страховку, которая помогла бы избежать сложившейся ситуации. Страховка любого риска – это снятие с себя и своего бюджета необходимости срочно изымать крупную сумму на ликвидацию последствий неблагоприятного события. Вы либо замораживаете всю сумму, которая потребуется вам на случай каждого возможного риска, в максимально консервативных ликвидных инструментах, либо отдаете небольшую сумму за то, чтобы этот риск лег на плечи страховой, а вы могли бы более эффективно распорядиться вашими накоплениями. Лично я с 18 лет предпочитаю второе. Однако в этом пункте речь не только о страховке, но и в целом о безопасности. Если в темное время суток вы ради экономии идете переулками в метро, не лучше ли вызвать такси?

Инвестиции на будущее. На чем точно нельзя экономить, так это на инвестициях для ваших финансовых целей. Самая серьезная ошибка – отводить инвестициям в вашем бюджете место по принципу «если останется». Ведь если ничего вообще не откладывать, то к 50–60 годам вы придете с нулевым балансом. На что вы станете жить? Явно не на госпенсию. Будут ли у вас силы работать в таком возрасте? Уверены ли вы, что у ваших детей будет возможность вас поддержать? Сможете ли вы позже, за пару лет до пенсии успеть накопить сумму, на которую смогли бы впоследствии жить?

Я изложила для вас основные рекомендации. Все их объединяет одно – не надо экономить на том, что обеспечит вам благополучное будущее. Вы можете возразить, что в таком случае ни на что не хватит денег. Проведите ревизию вашего бюджета: возможно, лишние туфли, 3-й кофе за день с собой – не лучшие инвестиции в будущее?

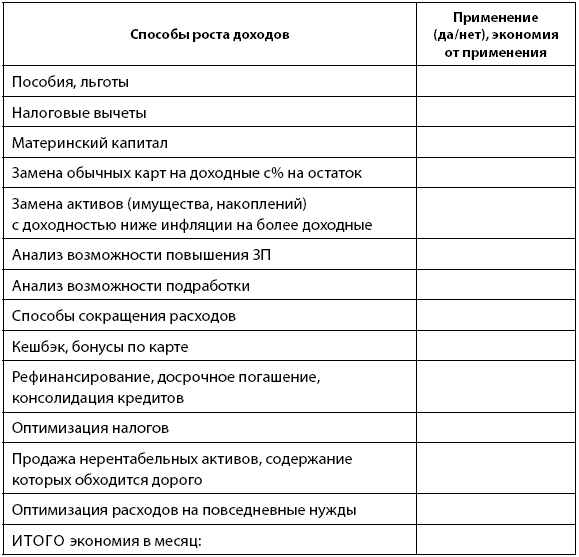

Делюсь памяткой, которая поможет вам проанализировать доходы и расходы (см. табл. 3.4):

Таблица 3.4

Чек-лист оптимизации доходов и расходов