Книга: Капитализм в Америке: История

Назад: Корни кризиса

Дальше: Глава 12 Иссякающий динамизм Америки

Великая стагнация

Одной из причин того, что финансовый кризис 2008 г. не вылился в новую Великую депрессию, как в 1930-е гг., состояла в том, что реакция властей на происходящее была в высшей степени качественной. Политики, к счастью, смогли извлечь уроки из тех событий, обогатившись с тех пор и знаниями, и опытом. Кроме того, они были достаточно квалифицированы, чтобы максимально эффективно воспользоваться теми преимуществами, которыми они обладали: Федеральная резервная система и Министерство финансов работали слаженно, быстро реагируя на возникавшие проблемы и изобретая практические и при этом новаторские способы их решения.

Политики разработали три комплекса мер, призванных предотвратить дальнейший ущерб от кризиса: снижение краткосрочных процентных ставок для стимулирования экономики и обеспечения ликвидности для стабилизации системы; спасение крупных компаний, включая Bear Stearns и AIG, для предотвращения «эффекта домино» и применение стресс-тестов для того, чтобы обнаружить скрытые дефекты системы. ФРС и Минфин приобретали акции учреждений, оказавшихся под угрозой краха, чтобы удержать их на плаву. Это были неголосующие акции (при их приобретении не возникало угрозы национализации банковской системы), но также и привилегированные, что обеспечивало преимущественное право государства (то есть общественности) на получение дивидендов перед держателями простых акций. ФРС приступила к экспериментальной политике снижения долгосрочных процентных ставок: так, она занялась массированным выкупом ценных бумаг, обеспеченных ипотечными закладными. Кроме того, ФРС в сотрудничестве с Минфином и другими банковскими учреждениями восстанавливала доверие к банкам, проводя стресс-тесты, направленные на то, чтобы получить надежные прогнозы их потенциальных прибылей и убытков.

Несмотря на то, что правительству удалось сдержать кризис, последующее восстановление экономики было досадно медленным и слабым. С 2010 по 2017 г. производительность, измеряемая в объеме почасовой выработки, росла на 0,66 % в год по сравнению со среднегодовыми почти 2,5 % в год в период 1948–2010 гг. Долгие периоды медленного роста характерны для посткризисной ситуации. На этот раз груз задолженности домохозяйств был особенно тяжел, и процесс погашения этих долгов оказался исключительно болезненным и затяжным. В 2011 г. строители начали возводить только около 600 000 частных домов по сравнению с более чем 2 млн в 2005 г.

Настораживало и то, что замедление американской экономики, вероятно, отражало какие-то еще более глубинные процессы: важнейшие индикаторы экономического здоровья – такие как темпы роста производительности и инвестиций – начали снижаться еще до начала финансового кризиса. Темпы роста реального ВВП в 2000–2009 гг. составили в среднем 1,8 % по сравнению с 3,2 % в 1990–1999 гг. В период с 1990 по 2010 г. медианный годовой доход вырос на жалких 2 %. Отчасти столь медленное и неравномерное посткризисное восстановление Америки объяснялось тем, что ее конкурентоспособность была серьезно подорвана задолго до краха Lehman.

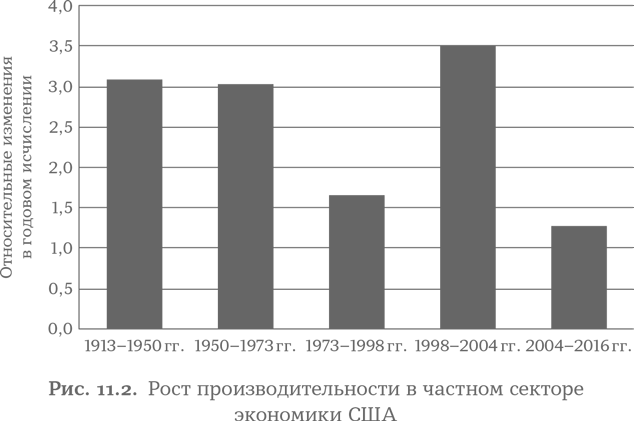

Всплеск роста с 1998 по 2004 г. все больше выглядит как кратковременная передышка перед гораздо более долгосрочным спадом, а не как начало новой эры роста, основанного на высоких технологиях. В 1913–1950 гг. рост производительности труда в среднем составлял 3,1 % в год. С 1950 по 1973 г. он составлял в среднем 3,0 % ежегодно. Затем он замедлился до 1,7 % в год с 1973 по 1998 г. и до 1,3 % в год с 2004 по 2016 г. И только в период с 1998 по 2004 г. он сравнялся с темпами, демонстрируемыми до 1970-х гг., составлявшими 3,5 % в год (см. рис. 11.2). Экономисты начинают пересматривать потенциал роста экономики США в сторону понижения. Бюджетное управление Конгресса США предполагает, что «потенциальные темпы роста» американской экономики при полной занятости факторов производства в настоящее время упали ниже 1,7 % в год. Это значит, что устойчивые долгосрочные среднегодовые темпы роста на душу населения в Америке составляют менее 1 %.

Америка, выглядевшая флагманом нового экономического курса в конце 1990-х гг., сейчас куда больше похожа на все остальные страны развитого мира. За последние пять лет почти в двух третях развитых стран объем выработки на одного работника увеличивался менее чем на 1 % в год, при этом средневзвешенный показатель составлял около 1 % в год. Рост производства на одного работника в США (0,91 % в год) сопоставим с этим показателем в Японии (0,62 %), в Германии (0,84 %) и в Великобритании (0,8 %).

В 2017 г. темпы роста в Соединенных Штатах в среднем были выше, что в значительной степени обусловлено значительным снижением предельной ставки корпоративного налога и бремени регулирования. Но восстановление может оказаться недолговечным: базовые темпы роста производительности остаются низкими, а силы, генерирующие инфляцию, нарастают. Рынки труда сужаются – уровень безработицы в Америке падает ниже 4 % в год, вследствие чего растут заработная плата и удельные затраты на рабочую силу. Зарождающееся оживление может легко уступить место стагфляции – деструктивной конъюнктуре, сочетающей застой экономики с ростом инфляции.

Сегодня Америка выглядит не столько как исключительная страна, сколько как типичная зрелая экономика: перегруженная большим правительством, погрязшая в медленном росте, смотрящая в будущее с опаской. В следующей главе мы опишем и объясним падение динамизма Америки.

Назад: Корни кризиса

Дальше: Глава 12 Иссякающий динамизм Америки