Книга: Дилемма инноватора: Как из-за новых технологий погибают сильные компании

Назад: Глава 9 Качество продуктов, их жизненный цикл и потребности рынка

Дальше: Глава 11 Дилеммы инноваций: резюме

Глава 10

Управление «подрывными» технологическими изменениями: примеры из жизни

Приближаясь к концу этой книги, мы должны лучше понимать, почему сильные компании терпят неудачу. Очевидно, в падении многих компаний ведущую роль сыграли некомпетентность, бюрократия, самонадеянность, усталость руководства, плохое планирование и краткосрочные инвестиции. Но мы также узнали, что даже лучшие менеджеры зависят от определенных сил, затрудняющих внедрение «подрывных» инноваций. Именно когда менеджеры не понимали, что это за силы, или пытались бороться с ними, компании терпели поражение.

В этой главе мы вспомним описанные ранее силы и принципы и покажем, как менеджеры могут эффективно управлять «подрывными» технологическими изменениями. Для этого я воспользуюсь примерами из жизни и попробую предположить, как я в качестве гипотетического сотрудника крупной автостроительной компании мог бы руководить разработкой и коммерциализацией одной из самых надоевших инноваций нашего времени – электромобиля. Сразу заявляю: я не ставлю себе цель дать так называемые правильные ответы или предсказать, будут ли электромобили коммерчески успешными, и научить, как этого добиться. Я хочу на примере знакомой, но сложной ситуации показать, как менеджеры могли бы анализировать схожие проблемы, предложив последовательность вопросов, которые приведут к надежному и полезному ответу.

Как распознать «подрывную» технологию

С тех пор как в начале 1900-х годов автомобили с бензиновым двигателем победили электромобили и именно этот тип машин стал основным, электромобили пребывают в роли пасынков автомобилестроительной индустрии. Тем не менее в 1970-х годах исследования в этой области активизировались: государственные органы начали все чаще склоняться к мысли, что за счет электромобилей удастся снизить уровень загрязнения воздуха в городах. В начале 1990-х годов Калифорнийский совет по воздушным ресурсам постановил, что начиная с 1998 г. ни один производитель автомобилей не сможет продавать в Калифорнии машины, если, по крайней мере, 2 % от всех продаж в этом штате не будут принадлежать электромобилям. После этого постановления в разработку электромобилей были сделаны беспрецедентные инвестиции.

В гипотетической роли менеджера проекта я прежде всего задал бы несколько вопросов. Насколько серьезно нам нужно заниматься электромобилями? Иначе говоря, если бы не требования Калифорнии, представляет ли электромобиль серьезную «подрывную» угрозу для компаний, производящих автомобили с бензиновым двигателем? Обещает ли он прибыльный рост?

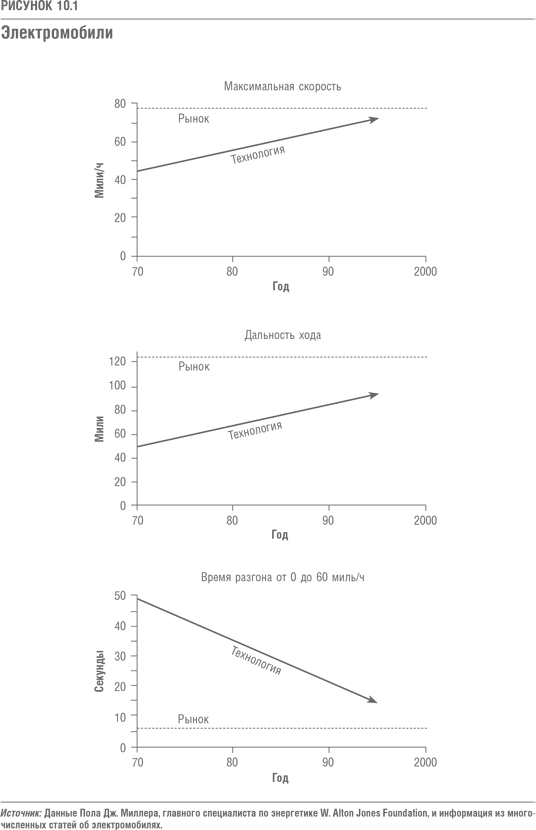

Чтобы ответить на эти вопросы, я построю графики траекторий необходимых рынку усовершенствований и реальных технологических решений. Иными словами, создам для электромобилей карту траекторий, аналогичную картам на схемах 1.7 или 9.5. Такие диаграммы лучше всего выявляют «подрывные» технологии.

Прежде всего для построения графика необходимо определить нынешние потребности основного рынка и сравнить их с существующими возможностями электромобилей. Чтобы измерить потребности рынка, я буду внимательно наблюдать за действиями потребителей, а не просто слушать, что они говорят: так я получу гораздо более надежную информацию, чем с помощью устного опроса или фокус-группы. Именно такие наблюдения показывают, что сегодня большинству пользователей автомобилей нужно, чтобы минимальный запас хода (расстояние, которое можно проехать без дозаправки) составлял примерно 125–150 миль (200–240 км). Однако у большинства электромобилей минимальный запас хода всего 50–80 миль (80–130 км). Точно так же водители хотят, чтобы машина ускорялась от 0 до 60 миль/ч меньше чем за 10 секунд (это требуется прежде всего для безопасного включения в высокоскоростное движение при выезде на автомагистрали); большинству электромобилей для этого нужно почти 20 секунд. И наконец, у потребителей на основном рынке есть широкий выбор дополнительных опций, однако производители электромобилей не смогут предложить такого же разнообразия при небольших объемах начального производства. Согласно почти любому определению функциональности, соответствующему вертикальной оси предложенной нами диаграммы, электромобили будут уступать автомобилям с бензиновым двигателем.

Однако этой информации недостаточно, чтобы считать электромобили «подрывной» технологией. Они окажутся «подрывными», если мы обнаружим также, что они находятся на траектории совершенствования, что обещает им конкурентоспособность на каких-то сегментах основного рынка. Чтобы оценить такую возможность, нам нужно продолжить траекторию требуемого рынком совершенствования технических характеристик и траекторию и реально существующих технологических решений. Если эти траектории параллельны, то маловероятно, чтобы электромобили когда-либо заняли большую долю основного рынка; если же прогресс технологий будет опережать необходимую рынку скорость совершенствования, то появляется реальная угроза «подрывного» действия.

Схема на рис. 10.1 показывает, что траектории необходимого рынку совершенствования качества – неважно, рассматриваем ли мы ускорение, запас хода или максимальную крейсерскую скорость, – довольно пологие. Это связано с тем, что правила дорожного движения ограничивают выигрыш от постоянного увеличения мощности автомобилей, а дальность поездок среднего водителя из-за демографических, экономических и географических факторов увеличивается менее чем на 1 % в год. В то же время электромобили совершенствуются гораздо быстрее (2–4 % в год), и это позволяет предположить, что достижения поддерживающих технологий действительно могут помочь электромобилям, у которых сегодня нет никаких шансов выйти на основные рынки, в будущем стать вполне конкурентоспособными.

Другими словами, я как руководитель автомобильной компании должен заниматься электромобилями не только потому, что инвестировать в дружественные к окружающей среде технологии политически корректно, но и потому, что они обещают стать «подрывной» технологией. Эти машины не годятся для основных рынков – их технические характеристики не соответствуют его требованиям, но они совершенствуются быстрее, чем растут потребности рынка.

Однако поскольку электромобили – это не поддерживающие инновации, естественно, что основные автопроизводители сомневаются в существовании рынка для них, а это еще один симптом «подрывной» инновации. Например, вот что заявил директор Ford по поводу программы электромобилей: «Электрический Ranger со свинцово-кислотной батареей, обеспечивающей ему запас хода 50 миль, будет продаваться приблизительно за 30 000 долл. Продать электромобиль 1998 года будет непросто – продукты, которые мы сейчас действительно можем производить, не удовлетворят потребителей по таким показателям, как дальность, цена или практичность». В самом деле, продать сейчас электромобиль на основном автомобильном рынке – все равно, что в 1980 г. продать жесткий 5,25-дюймовый диск производителям мейнфреймов.

При оценке этих траекторий я должен все время задавать себе вопрос: пересекутся ли когда-нибудь траектории качества электромобилей и потребностей рынка (проявляющихся в том, как потребители пользуются автомобилями). Эксперты отрасли могут утверждать, что электромобили никогда не будут работать так же хорошо, как машины с бензиновым двигателем, по сути, сравнивая траектории двух технологий. Вероятно, они правы. Однако если вспомнить опыт их коллег из индустрии жестких дисков, то станет ясно, что они правильно отвечают на неправильный вопрос. Я также приму к сведению оценки экспертов (но не дам им себя запугать), которые заявляют, что без мощного прорыва в технологии батарей крупный рынок для электромобилей никогда не появится. Почему? Если рассматривать электромобили как поддерживающую технологию для устоявшихся рынков, то они правы. Однако, учитывая многочисленные ошибочные прогнозы экспертов в отношении характера и размера рынков для «подрывных» технологий, я буду особенно скептически воспринимать сомнения экспертов, хотя пока и не могу сам сделать однозначных выводов.

Где может быть рынок для электромобилей

Раз я установил, что электромобили потенциально представляют собой «подрывную» технологию, дальше я должен определить маркетинговую стратегию, которая вывела бы мою компанию на легитимный, несубсидируемый рынок. Выстраивая маркетинговую стратегию, я буду опираться на три вывода из предыдущих глав этой книги.

Во-первых, я должен буду признать, что сначала электромобили по определению не будут использоваться в основных приложениях, потому что они не удовлетворяют общим требованиям основного рынка к качеству. Поэтому я позабочусь о том, чтобы каждый сотрудник, каким-то образом связанный с моим проектом, понимал: хотя нам ничего не известно о нашем рынке, одно мы знаем наверняка – это не основной автомобильный рынок. Я могу предположить, что по иронии судьбы большинство автопроизводителей недальновидно будут возлагать надежды именно на основной рынок. Это объясняется зависимостью от ресурсов и тем фактом, что небольшие рынки не удовлетворяют потребность крупных компаний в прибыльном росте. Поэтому, пытаясь найти будущих потребителей, я не буду следовать примеру других автопроизводителей, понимая, что их взоры, скорее всего, направлены на неподходящие цели.

Тем не менее моя задача – найти рынок, которому нужны электромобили, потому что компании, рано появившиеся на рынке «подрывной» технологии, получают весомые преимущества перед компаниями, пришедшими позднее. Именно первопроходцы, наладив прибыльный бизнес на этом рынке, смогут бросить все силы на поддерживающие инновации, необходимые для продвижения «подрывной» технологии вверх, на основной рынок. Откладывать выход на рынок – например, ждать, пока исследователи разработают революционную технологию батарей – значит, идти путем наименьшего сопротивления. Но такая стратегия редко приносит успех «подрывным» инновациям.

Как мы видели, те самые характеристики, из-за которых «подрывные» технологии были неконкурентоспособны на основных рынках, ценились на зарождающихся рынках. В индустрии жестких дисков 5,25-дюймовые диски из-за своей миниатюрности не годились для больших компьютеров, но хорошо подошли к настольным системам. Первые гидравлические экскаваторы нельзя было использовать для общих экскаваторных работ из-за небольшой емкости ковша и малого радиуса действия, но они могли рыть узкие траншеи и оказались незаменимыми при строительстве в жилых районах. Поэтому, как бы странно это ни звучало, я поручу своим маркетологам найти где угодно группу потребителей, которым могло бы пригодиться транспортное средство с довольно большим временем разгона и запасом хода не больше 100 миль.

Второе положение, на котором будет строиться мой маркетинговый подход, состоит в том, что из исследований рынка нельзя понять, каким будет начальный рынок или рынки для электромобилей. Даже если я найму консультантов, наверняка я узнаю только одно: что их выводы будут неверными. Потребители также не скажут мне, будут ли они применять эти машины и, если будут, то как, потому что будут искать возможные пути этого применения одновременно с нами (точно так же, как благодаря Honda Supercub открылась непредвиденная область применения мотоциклов). Полезную информацию о рынке можно получить только с помощью «вылазок» на этот рынок, испытаний и поиска, проб и ошибок, продаж реальных продуктов реальным людям, которые платят реальные деньги. Кстати, распоряжения правительства чаще всего только усугубляют проблему поиска рынка, но не помогают решать ее, поэтому я заставлю компанию жить своим умом, а не опираться в бизнесе на неустойчивые субсидии или законодательство Калифорнии, не имеющее экономического основания.

Третье положение заключается в том, что мой бизнес-план должен предполагать изучение, а не осуществление заранее продуманной стратегии. Хотя я постараюсь найти рынок с первого раза, высока вероятность того, что обнаружится какое-то более удачное направление по мере нашего приближения к заданной цели. Таким образом, я должен заранее настроиться на ошибку и на то, что мне придется как можно быстрее исправлять ее. Я не могу действовать по принципу «все или ничего», как сделала Apple при разработке Newton или Hewlett-Packard при разработке Kittyhawk. Мне нужно беречь ресурсы, чтобы найти правильный путь со второй или третьей попытки.

Эти три положения будут составлять фундамент моей маркетинговой стратегии.

Потенциальные рынки: некоторые соображения

Каким мог бы быть первый рынок для электромобилей? Повторю: хотя предсказать это невозможно, почти наверняка на нем недостатки электромобилей будут рассматриваться как их достоинства. Один мой студент предположил, что довольно большой рынок мог бы появиться за счет родителей старшеклассников, которые покупают детям простые машины, чтобы они ездили в школу, в гости к друзьям и на школьные мероприятия. При наличии выбора родители могли бы счесть простоту продукта, медленное ускорение и ограниченный запас хода весьма ценными качествами для машин подростков – особенно если на эту же возрастную группу будет ориентирован дизайн электромобилей. Если грамотно построить маркетинговую стратегию, то кто знает, что из всего этого получится. Первые владельцы мотоциклов Honda встретили многих хороших людей…

Еще одним возможным рынком могли бы стать такси или машины для доставки небольших грузов в растущих, перенаселенных, шумных и загрязненных городах Юго-Восточной Азии. На улицах Бангкока машины находятся на улице целыми днями, в основном они стоят в пробках на холостом ходу (в это время электромоторы могут не работать и потому не расходовать энергию батарей) и не разгоняются больше 30 миль/ч. Дополнительным преимуществом электромобилей станет их маневренность и простота парковки.

Эти и другие идеи в конечном счете могут оказаться жизнеспособными или нежизнеспособными, но они хотя бы согласуются с закономерностями появления и развития «подрывных» технологий.

Как автомобильные компании осуществляют сегодня маркетинг электромобилей

Предложенная здесь стратегия поиска и определения первоначального рынка для электромобилей разительно отличается от маркетинговых подходов, применяемых автомобильными компаниями при продвижении электромобилей на свои основные рынки – согласно проверенной временем традиции неправильного управления «подрывными» технологиями в зрелых компаниях. Ознакомьтесь с заявлением генерального менеджера Chrysler по продажам Уильяма Глауба, сделанным в 1995 г. при обсуждении продукта, который его компания планировала выпустить в 1998 г.

«Корпорация Chrysler готовится выпустить версию элегантного нового минивэна с электрическим двигателем к 1998 году. Глубоко изучив преимущества специально построенной машины и модификации существующей платформы, очевидно, что наилучшее решение – использовать для создания электромобиля минивэн. Наш опыт показывает, что гаражи, скорее всего, располагают наибольшими возможностями для применения любого числа таких машин… Проблема, которую нам предстоит решить, не связана с созданием. У нового минивэна стильный дизайн. Проблема в том, чтобы разместить в машине емкость, в которой мог бы храниться достаточный запас энергии».

Чтобы выйти со своим продуктом на основной рынок, Chrysler пришлось установить в минивэне 1600 фунтов (около 720 кг) батарей. Разумеется, это сильно замедлило его ускорение, уменьшило запас хода и увеличило тормозной путь по сравнению с традиционными автомобилями. В результате такого позиционирования электромобиля Chrysler аналитики отрасли, естественно, сопоставляли его с минивэнами на бензиновых двигателях по самым важным для основного рынка характеристикам. При предполагаемой цене 100 000 долл. (в отличие от 22 000 долл. для бензиновой модели) ни один человек не купит продукт Chrysler.

Вполне понятно, что маркетологи компании весьма пессимистично оценивают свои возможности продать в Калифорнии хотя бы несколько электрических минивэнов, несмотря на требование правительства. Например, Уильям Глауб продолжает приведенные выше замечания следующим наблюдением:

«Рынки развиваются потому, что появляются хорошие продукты, которые потребители хотят получить. Ни один торговец не сможет выйти на рынок с неудачным продуктом и создать сколько-нибудь устойчивую клиентскую базу. Потребителей нельзя заставить купить продукт, который им не нравится. В ориентированной на потребителя свободной рыночной экономике приказы не работают. Чтобы электромобили завоевали место на рынке, должны появиться приличные продукты, не уступающие сегодняшним бензиновым машинам».

Заключение Глауба абсолютно правильно, если исходить из того, как маркетологи Chrysler сформулировали проблему. Основные потребители никогда не будут использовать «подрывную» технологию в момент ее появления.

Какой должна быть стратегия продукта, технологии и распространения

Разработка продукта для «подрывных» инноваций

Руководить инженерами при проектировании нашего первого электромобиля мне будет трудно – передо мной будет стоять классическая проблема яйца и курицы: без рынка не может быть очевидного или надежного источника информации о нуждах потребителей, а без продукта, удовлетворяющего их нуждам, не может быть рынка. Как разрабатывать продукт в таких условиях? К счастью, в какой-то мере нам помогут принципы, изложенные в этой книге.

Наиболее ценные выводы сделаны в девятой главе, где показано, что основания конкуренции изменяются с наступлением очередного жизненного цикла продуктов, а сама смена циклов происходит из-за переизбытка, то есть когда технические характеристики продукта превосходят реальные потребности рынка. История учит, что «переизбыток качества» создает условия для появления более простых, дешевых, удобных и почти всегда «подрывных» технологий.

По-видимому, на автомобильном рынке действительно наблюдается «переизбыток качества». Существуют практические ограничения размеров корпуса и двигателя машины, скорости разгона от 0 до 60 миль/ч и способности потребителей оценить широчайший выбор дополнительных опций. Значит, мы можем уверенно прогнозировать, что основания конкуренции сместятся от функциональности к другим техническим характеристикам, например надежности и удобству. Это подтверждает история самых успешных новичков на североамериканском рынке за последние 30 лет: люди покупали их автомобили не потому, что они обладали превосходными функциональными возможностями, а потому, что были надежны и удобны.

Например, Toyota вышла на рынок США с простым и надежным автомобилем Corona и заняла прочные позиции в нижнем секторе рынка. Затем, повинуясь силе, заставляющей компании подвигаться в верхние секторы, Toyota выпустила модели с дополнительными функциями и возможностями, такие как Camry, Previa и Lexus. Тем самым она создала в нижнем секторе рынка брешь, в которую проникли новые компании, например Saturn и Hyundai. Стратегия Saturn формулировалась просто: человек, купивший машину и ездящий на ней, мог бы описать ее двумя словами – надежная и удобная, однако, судя по последним сообщениям, компания также вскоре начнет продвигаться вверх, оставляя в нижнем секторе место для еще более простых и надежных транспортных средств.

Таким образом, на первых этапах гонки электромобилей основная конструкция, по всей вероятности, будет проста и удобна, а ее развитие будет происходить на новом рынке, где эти признаки особенно важны. Каждый из исследованных в этой книге «подрывных» продуктов был меньше, проще и удобнее своих предшественников. Каждый появился на том рынке, где ценились простота и удобство. Это справедливо для более компактных и простых жестких дисков, настольных и портативных компьютеров, гидравлических экскаваторов, стальных мини-заводов и инсулиновых ручек-шприцев.

Считая эти качества главными ориентирами, я попрошу разработчиков действовать на основе трех критериев.

Во-первых, наша машина должна быть простой, надежной и удобной. Это означает, например, что самая важная технологическая задача – найти способ быстро перезаряжать ее батареи в общедоступной электросети.

Во-вторых, поскольку никто не знает, каким в конце концов окажется рынок для этого продукта или как его будут использовать, мы должны разработать платформу, позволяющую быстро и недорого изменять технические характеристики, функции и дизайн. Например, если предположить, что сначала электромобили будут покупать родители подростков, чтобы их дети ездили в школу, в гости к друзьям и т. д., то наша первая модель и своими функциями, и дизайном должна нравиться подросткам. Однако, хотя мы можем сначала ориентироваться на этот рынок, есть большая вероятность, что первоначальная идея окажется ошибочной. Таким образом, нам нужно сделать первые модели быстро и с небольшими затратами и оставить достаточно средств, чтобы исправить ее, когда с рынком наладится обратная связь.

В-третьих, наша машина должна быть дешевой. Как правило, «подрывные» продукты дешевле тех, что используются на основном рынке, хотя часто затраты на их обслуживание оказываются выше. Применение жестких дисков в персональных компьютерах стало возможным не только благодаря их малому размеру; низкая цена дисков соответствовала общему ценовому уровню, которого нужно было достичь производителям персональных компьютеров. Цена более компактных дисков в расчете на мегабайт всегда была выше, чем у дисков большего размера. Первые гидравлические экскаваторы стоили дороже традиционных моделей с тросовым приводом, однако общие затраты в расчете на кубический ярд перемещаемой земли в час гидравлических экскаваторов были гораздо выше. Точно так же наш электромобиль должен быть дешевле, чем большинство бензиновых автомобилей, хотя эксплуатация в расчете на милю пробега может обходиться дороже. История знает множество случаев, когда потребители готовы были платить за удобство.

Технологическая стратегия для «подрывных» инноваций

Не нужно строить свои технологические планы в расчете на то, что для успеха проекта придется совершать технологические прорывы. История показывает, что для «подрывных» продуктов не нужны никакие новые технологии: их компоненты созданы на основе испытанных технологий и соединены вместе в новой архитектуре продукта, которая предлагает потребителям недоступный прежде набор характеристик.

Все ведущие автопроизводители, которые разрабатывают электромобили, утверждают сегодня, что без революции в технологии батарей электромобили не станут коммерчески жизнеспособными. Например, Джон Р. Уоллес из компании Ford заявляет:

«Беда в том, что сегодня батареи не отвечают нуждам потребителей. Любой, кто знаком с современным состоянием технологии батарей, скажет вам, что электромобили не готовы для широкого использования. С батареями, которые появятся к 1998 году, у электромобилей запас хода будет не больше 100 миль. Единственный выход – совершенствовать технологию батарей. Чтобы создать коммерчески успешный рынок электромобилей, нам нужно бросить все ресурсы на развитие этой технологии. Сделать электромобили пригодными для рынка можно только объединенными усилиями компаний отрасли (например, в рамках консорциума U.S. Advanced Battery) и всех заинтересованных в успехе электромобилей сторон (включая энергетические компании, производителей батарей, защитников окружающей среды, регулирующие органы и т. д.).

Уильям Глауб из Chrysler придерживается схожей точки зрения:

«Современные свинцово-кислотные батареи смогут обеспечивать запас энергии, примерно как два галлона бензина, даже меньше. Это все равно что каждый день выезжать из дома с горящим индикатором «низкий уровень топлива». Другими словами, технология батарей просто не готова».

Эти компании уверены, что коммерческого успеха электромобилей нельзя достичь без прорыва в технологии батарей, разумеется, потому, что нацеливают свои продукты на основной рынок. Для Chrysler это означает электрический минивэн, для Ford – электрический Ranger. Они должны добиться поддерживающего технологического эффекта от технологии, «подрывной» по своей сути. Им нужен прорыв в технологии батарей, потому что они решили позиционировать электромобили как поддерживающую технологию. Совершать революцию в технологии батарей, скорее всего, не придется компаниям, чьи руководители решат использовать фундаментальные законы «подрывных» технологий и создать рынок, на котором недостатки электромобилей станут их достоинством.

Как в конечном счете появятся достижения в технологии батарей? Оглядываясь на исторический опыт, мы можем утверждать следующее. Если батареи, обеспечивающие питанием машины в 150-мильных поездках, когда-нибудь будут разработаны, то необходимого прогресса в технологии батарей добьются те компании, которые первыми создадут новые рынки на основе испытанной технологии, а затем будут развивать поддерживающие технологии и с их помощью начнут завоевывать более привлекательные рынки. Значит, исходя из нашего вывода, что хорошо управляемые компании обычно стремятся в верхние секторы рынка, можно предположить, что самые сильные стимулы совершить прорыв в технологии батарей будут у «подрывных» инноваторов, которые создали для электромобилей рынок низкого класса и лишь затем начали движение вверх, на более крупный и прибыльный основной рынок.

Стратегия распространения для «подрывных» инноваций

В прошлом с появлением «подрывных» продуктов почти всегда формировался и новый доминирующий канал распространения, поскольку экономика дилеров (как, впрочем, и производителей) – их модель зарабатывания денег – в огромной степени формируется сетью создания стоимости основного рынка. Когда Sony начала выпускать «подрывные» удобные и надежные портативные транзисторные радиоприемники и телевизоры, магазины бытовой техники и универмаги с полным спектром обслуживания (необходимым для устройств с вакуумными лампами) перестали быть главными каналами распространения. Ими стали дискаунтеры с низкими накладными расходами. Дилеры на основном рынке мотоциклов отвергли «подрывные» мотоциклы Honda, вынудив компанию найти новый канал распространения – розничные магазины спорттоваров. Небольшие мотоциклы Harley-Davidson потерпели фиаско прежде всего из-за дилеров: имидж и экономика приобретаемых Harley небольших итальянских мотоциклов не годились для ее дилерской сети.

«Подрывные» технологии часто налаживают новые каналы распространения по причинам экономического характера. У розничных продавцов и дистрибьюторов обычно есть четкая формула зарабатывания денег (как показывают рассмотренные в четвертой главе истории Kresge и Woolworth). Одни продают небольшие мелкие партии дорогих товаров с большой надбавкой; другие – крупные партии с маленькой надбавкой, покрывающей минимум операционных издержек, а третьи зарабатывают деньги, обслуживая уже проданные продукты. Точно так же, как «подрывные» технологии противоречат модели повышения прибыли в зрелых компаниях и модели их дистрибьюторов.

Таким образом, в моей программе создания электромобилей базовым стратегическим положением будет создание новых каналов распространения для них. И пока мне не докажут иного, я буду исходить из убеждения, что для успеха основных автомобильных дилеров задуманные нами «подрывные» электрические машины не будут принципиально важны.

В каких организациях осуществлять «подрывные» проекты

Определив электромобиль как потенциально «подрывную» технологию, поняв, где искать возможные рынки для него, и сформулировав стратегические параметры проектирования, технологии и сети распространения продукта, я как менеджер программы затем обратился бы к созданию подходящей организации. Для успеха проекта это будет иметь решающее значение, поскольку рациональные процессы распределения ресурсов в устоявшихся компаниях лишают «подрывные» проекты необходимых ресурсов, что бы ни говорили высшие менеджеры о приверженности таким проектам.

Создание независимой организации

Как мы видели при обсуждении зависимости от ресурсов в пятой главе, сильные позиции на рынке «подрывных» технологий завоевали те зрелые компании, которые выделили из основной компании независимую, автономно действующую организацию. Quantum, Control Data, IBM PC Division, Allen Bradley и Hewlett-Packard, выступившие с инициативой создания струйных принтеров, оказались успешными, потому что сформировали подразделения, выживание которых зависело от успешной коммерциализации «подрывной» технологии, то есть встроили их в возникающие сети создания стоимости.

Таким образом, я как менеджер программы буду настоятельно советовать руководству корпорации создать независимую организацию – либо как автономное бизнес-подразделение (подобное подразделению Saturn корпорации General Motors или подразделению персональных компьютеров корпорации IBM), либо как независимую компанию, акции которой в основном принадлежат корпорации. В независимой организации мои лучшие сотрудники смогут заниматься только электромобилями и их не будут постоянно отвлекать от проекта на решение срочных проблем потребителей, которые оплачивают счета.

Независимая организация не только заставит процесс распределения ресурсов работать на нас, а не против нас, но также позволит решить проблему, связанную с тем, что маленькие рынки не могут удовлетворить потребность крупных компаний в росте или прибыли. Еще долгие годы рынок электромобилей будет маленьким и этот бизнес вряд ли заметно улучшит финансовые результаты крупных компаний. Поэтому нельзя рассчитывать, что их топ-менеджеры будут считать разработку электромобилей приоритетным направлением и выделять на это ресурсы, а значит, самые талантливые менеджеры и инженеры не захотят работать в несущественном с финансовой точки зрения проекте. Стремясь обеспечить свое будущее в компании, они, естественно, хотят работать над основными, а не второстепенными проектами.

В первые годы развития этого нового бизнеса сумма заказов, скорее всего, будет измеряться сотнями, а не десятками тысяч долларов. Если нам повезет и мы добьемся нескольких побед, они наверняка будут маленькими. В небольшой независимой организации эти маленькие победы вызовут прилив энергии и энтузиазма. В основной компании – скептические вопросы о том, нужно ли нам вообще заниматься этим бизнесом. Я хочу, чтобы на этот вопрос отвечали потребители, для которых работает моя организация, не тратить драгоценное время и энергию на то, чтобы постоянно защищать наше существование перед аналитиками из основной компании.

На пути инноваторов всегда много трудностей и неопределенности, поэтому я хочу всегда быть уверенным, что все в организации согласны с тем, что возглавляемые мною проекты ведут к ускорению роста и увеличению прибылей организации. Если большинство согласно с этим, то я могу быть уверен, что при появлении неизбежных проблем организация будет вместе со мной искать способ решить их и добиться успеха. С другой стороны, если ключевые сотрудники считают, что мой проект не имеет особенного значения для роста организации и не принесет ей больших доходов или, хуже того, приведет к снижению прибыли, то, даже если речь идет о простых технологиях, проект потерпит неудачу.

Я могу решать эту проблему двумя способами: убедить всех в основной организации, что «подрывная» технология прибыльна, либо создать маленькое подразделение с подходящей структурой затрат, где все будут считать, что мой проект приведет к успеху. Второй вариант – гораздо более реальная задача для менеджера.

В небольшой независимой организации мне легче будет воспитать правильное отношение к неудачам. Наша первоначальная вылазка на рынок, скорее всего, потерпит фиаско. Поэтому нам потребуется гибкость, чтобы мы могли пережить неудачу – но только небольшую – не пали духом и снова взялись за дело, не потеряв доверия к себе. Закалить себя к неудачам тоже можно двумя способами: изменить ценности и культуру основной организации или создать новую организацию. Если мы просим основную организацию терпимее воспринимать риск и неудачи, то это не значит, что обычно мы миримся с неудачами на рынке, когда инвестиции (как чаще всего и бывает) связаны с изменением поддерживающих технологий. Основная организация выводит поддерживающие инновации на существующие рынки, и нужды их потребителей можно исследовать. Неудачи при первой попытке не всегда сопутствуют этим процессам: такие инновации можно тщательно спланировать и осуществить.

Наконец, я не хочу, чтобы у моей организации было слишком много денег. Хотя я не хочу, чтобы мои люди чувствовали себя обязанными приносить значительную прибыль основной компании (что вынудило бы нас к бесплодному поиску большого рынка). Мне нужно, чтобы они постоянно испытывали другое давление – необходимость найти какой-то способ, какую-то находящуюся где-то группу потребителей, как можно быстрее вывести нашу небольшую организацию на положительный финансовый баланс. Нам нужен сильный стимул, чтобы быстро пройти стадию проб и ошибок, неизбежных при создании нового рынка.

Разумеется, столь решительно ратовать за отделение независимой компании опасно, поскольку некоторые менеджеры могут применять это средство неразборчиво, рассматривая создание изолированных лабораторий и отдельных компаний как универсальное решение. На самом деле создавать отдельные подразделения разумно только для разработки «подрывных» инноваций. Известно, что крупные зрелые организации могут чрезвычайно творчески подходить к разработке и реализации поддерживающих инноваций. Другими словами, степень «подрывного» характера инновации может довольно четко указывать на то, когда основная организация добьется успеха, а когда ее ждут неудачи.

Электромобили – это не только «подрывная» инновация, они также требуют огромной перестройки архитектуры, что затронет и сам продукт, и всю цепочку создания стоимости. На пути от закупок до распространения функциональные группы должны будут взаимодействовать иначе, чем когда-либо прежде. Значит, моим проектом нужно управлять как «командой тяжеловесов» в организации, независимой от основной компании. Такая организационная структура не гарантирует успеха нашей программы электромобилей, но она хотя бы позволит моей команде работать в среде, которая учитывает принципы «подрывных» инноваций, а не сопротивляется им.

Назад: Глава 9 Качество продуктов, их жизненный цикл и потребности рынка

Дальше: Глава 11 Дилеммы инноваций: резюме