Книга: Дилемма инноватора: Как из-за новых технологий погибают сильные компании

Назад: Глава 8 Оценка возможностей и ограничений организации

Дальше: Глава 10 Управление «подрывными» технологическими изменениями: примеры из жизни

Глава 9

Качество продуктов, их жизненный цикл и потребности рынка

Приведенные в этой книге графики, показывающие пересечение траекторий развития технологий и рынка, объясняют, как ведущие компании могут упасть с пьедестала лидеров отрасли. В каждой из нескольких рассмотренных отраслей компании могли совершенствовать технические характеристики своих продуктов гораздо быстрее, чем нужно было рынку. История показывает, что «переизбыток качества» создает предпосылки для появления «подрывной» технологии и ее последующего завоевания сложившихся рынков.

Создавая эту угрозу или давая шанс «подрывной» технологии, «переизбыток качества» фундаментально изменяет основания конкуренции на рынке продукта. Изменяются критерии, по которым потребители выбирают тот или иной продукт или услугу, а это означает переход к следующей фазе жизненного цикла продуктов (хотя специалисты по теории менеджмента по-разному определяют эти фазы). Другими словами, пересечение траекторий «переизбытка качества» и потребностей рынка оказывается основной движущей силой смены фаз. Поэтому схемы траекторий, аналогичные приведенным в книге, характеризуют вероятные изменения конкурентной динамики отрасли и оснований конкуренции.

Как и в предыдущих главах, сначала мы на примере индустрии жестких дисков посмотрим, что может случиться, когда технические характеристики продукта превышают потребности рынка. Обнаружив одно и то же явление на двух рынках – программного обеспечения для бухгалтеров и приборов для введения инсулина, – можно будет выявить связь между этими закономерностями и фазами жизненного цикла продуктов.

«Переизбыток качества» и изменение оснований конкуренции

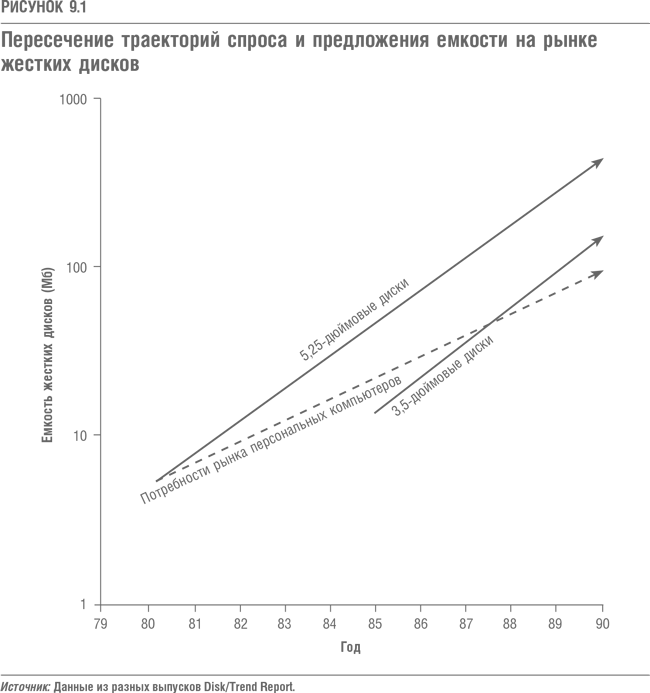

Феномен «переизбытка качества» иллюстрируется на рис. 9.1, представляющем собой фрагмент схемы на рис. 1.7. Мы видим, что к 1988 г. емкость среднего жесткого 3,5-дюймового диска наконец увеличилась и стала соответствовать требованиям рынка персональных компьютеров, а емкость среднего 5,25-дюймового диска к тому времени превзошла его потребности почти на 300 %. В этот момент – впервые с появления этого рынка – производители персональных компьютеров могли выбирать, какие диски покупать: емкость обоих видов (5,25– и 3,5-дюймовых) была вполне достаточной.

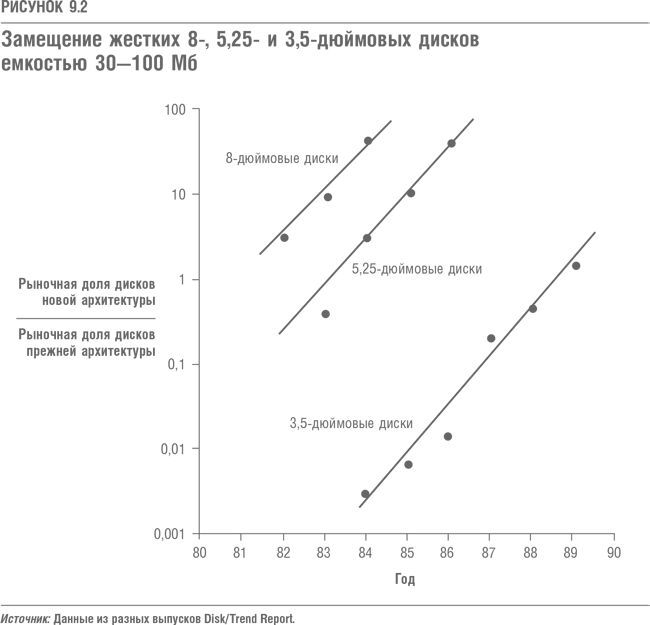

Как развивались события дальше? Начался массовый переход производителей персональных компьютеров на 3,5-дюймовые диски. Схема на рис. 9.2 отражает это кривой замещения, где по вертикальной оси измеряется соотношение числа проданных дисков новой и старой архитектуры. В 1985 г. эта величина составляла 0,007, то есть на формат 3,5 дюйма перешло менее 1 % (0,0069) рынка настольных систем. К 1987 г. соотношение достигло уровня 0,20, а это означает, что из проданных в том году на рынке дисков 16,7 % принадлежало 3,5-дюймовым дискам. К 1989 г. соотношение составило 1,5, то есть всего через четыре года после первого появления 3,5-дюймовых дисков на рынке их продажи уже достигли 60 %.

Почему 3,5-дюймовые диски одержали такую решительную победу на рынке персональных компьютеров? Стандартная экономическая гипотеза сводилась бы к следующему: эта архитектура была более экономичной – при исчезновении значимых различий между двумя типами продуктов (их емкость стала примерно одинаковой) должна была ужесточиться ценовая конкуренция. Однако дело обстояло иначе. Производителям компьютеров, использующим 3,5-дюймовые диски, приходилось в расчете на мегабайт платить в среднем на 20 % больше, но они все равно предпочитали этот продукт. Более того, более дорогие диски они выбирали даже в условиях жесткой ценовой конкуренции на рынке своих продуктов. Почему?

«Переизбыток качества» предопределил изменение оснований конкуренции. Когда потребность в емкости была удовлетворена, стали выше цениться другие характеристики, качество которых еще не соответствовало требованиям рынка, и именно по этим параметрам производители дисков стремились выделить свои продукты. В принципе это означает, что появилась новая самая важная характеристика (она измеряется по вертикальной оси на схеме 9.1), а также новые траектории характеристик продуктов в сравнении с потребностями рынка.

В 1986–1988 гг. на рынке персональных компьютеров размер диска стал самой важной характеристикой. Меньшие 3,5-дюймовые диски позволяли производителям компьютеров уменьшить размер своих машин. Например, IBM вместо больших XT/AT начала выпускать более компактные машины поколения PS1/PS2.

Какое-то время, пока небольших дисков еще на рынке не хватало, производители настольных систем существенно переплачивали за 3,5-дюймовые диски. В самом деле, с помощью описанного в четвертой главе метода гедонистического регрессионного анализа можно определить, что в 1986 г. теневая цена (дополнительная оплата) сокращения физического объема диска на один кубический дюйм составляла 4,72 долл. Однако когда производители начали устанавливать более компактные диски на компьютеры нового поколения, спрос на диски все меньших и меньших размеров был удовлетворен. В 1989 г. теневая цена более компактных дисков упала до 0,06 долл. за сокращение объема на 1 дюйм³.

Обычно, когда достигается необходимый рынку уровень качества какой-либо технической характеристики продукта, потребители показывают «насыщение» нежеланием платить за ее дальнейшее совершенствование. Таким образом, «переизбыток качества» оказывается спусковым механизмом изменения оснований конкуренции, а потребители выбирают тот или иной продукт по новым критериям: для них становятся важны технические характеристики, спрос на которые пока не удовлетворен.

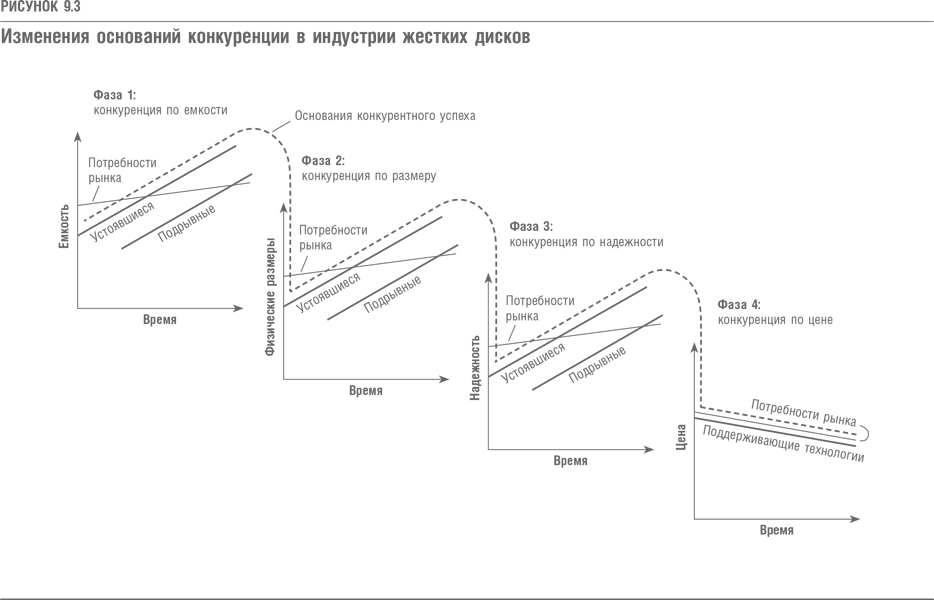

Схема на рис. 9.3 показывает, что происходило на рынке персональных компьютеров: отложенные по вертикальной оси характеристики неоднократно изменялись. «Переизбыток качества» по емкости запустил первое переопределение оси – от емкости к физическому размеру. Когда качество этого нового показателя удовлетворило рынок, критерии для отбора продукта на вертикальной оси снова изменились, отражая спрос на надежность. Какое-то время конкурирующие продукты, устойчивые к ударам и с одинаковым средним временем безотказной работы, пользовались значительным ценовым преимуществом по сравнению с другими продуктами. Однако когда среднее время безотказной работы стало приближаться к миллиону часов, теневая цена увеличения этого параметра на 100 часов приблизилась к нулю – это указывало на «переизбыток качества». На следующей фазе, продолжающейся и сейчас, развернулась жесткая ценовая конкуренция и иногда прибыль падала ниже 12 %.

Как продукт становится товаром массового производства

Процесс превращения жестких дисков в товар массового производства происходил под воздействием растущего рыночного спроса и соответствующего предложения.

На рынке настольных систем 5,25-дюймовые диски примерно к 1988 г. стали стандартным товаром, выбирая который потребители руководствуются прежде всего ценой. В это же время 3,5-дюймовые диски еще продавались по более высоким ценам. Кроме того, если в настольных приложениях ценообразование для 5,25-дюймовых дисков соответствовало обычным товарам массового производства, то на более высоких уровнях рынка они по сравнению с 8-дюймовыми дисками обеспечивали значительную прибыль. Как описывается в четвертой главе, это объясняет активное продвижение зрелых компаний в верхние секторы рынка.

Продукт становится товаром массового производства в конкретном секторе рынка, когда рассмотренные выше последовательные изменения оснований конкуренции полностью изжили себя, то есть доступно несколько продуктов, целиком удовлетворяющих потребности рынка по каждой технической характеристике. Концепция «переизбытка качества» может помочь консультантам, менеджерам и исследователям понять горестные комментарии сотрудников службы продаж, потерпевших поражение в переговорах с клиентами о цене: «Эти идиоты считают, что наш продукт – просто обычный товар. Неужели они не видят, насколько он лучше всего, что сейчас продается на рынке?» Наверняка продукты конкурентов по-прежнему отличаются друг от друга. Однако такие различия теряют смысл, если потребители уже не могут пользоваться всеми технологическими усовершенствованиями.

«Переизбыток качества» и эволюция конкуренции продуктов

В литературе по маркетингу часто говорится о жизненном цикле продуктов и эволюции их характеристик с течением времени. Приведенные в этой книге результаты позволяют предположить, что «переизбыток качества» – важный фактор, определяющий переход от одной фазы цикла к другой.

Например, рассмотрим модель эволюции продуктов, которую ее создатель – компания Windermere Associates из Сан-Франциско (Калифорния) – назвала иерархией покупок. Она описывает следующие четыре типичные фазы: функциональность, надежность, удобство и цена. Первоначально, когда ни один из предлагаемых продуктов не удовлетворяет требованиям рынка к функциональности, основанием конкуренции, то есть критерием выбора продуктов, обычно и оказывается функциональность. (Иногда, как в случае жестких дисков, рынок может последовательно пройти несколько разных измерений функциональности.) Однако когда потребность рынка в функциональности удовлетворяется хотя бы двумя продуктами, потребителей перестает интересовать функциональность и они выбирают продукт и производителя с точки зрения надежности. Пока производители не могут обеспечить рынок продуктами с требуемым уровнем надежности, потребители будут выбирать продукты по этому критерию, а самые надежные производители самых надежных продуктов будут получать за это дополнительную прибыль.

Но когда два (или больше) производителя постепенно достигают уровня, позволяющего с избытком удовлетворить требования рынка к надежности, основания конкуренции смещается к удобству. Потребители будут оказывать предпочтение самым удобным в обращении продуктам, с поставщиками которых удобнее всего иметь дело. И снова, пока потребности рынка в удобстве превышают предложение производителей, потребители будут выбирать продукты по этому критерию и вознаграждать поставщиков за удобство более высокой ценой. Наконец, когда несколько поставщиков предложат пакет удобных продуктов и услуг, полностью удовлетворяющих требованиям рынка, основание конкуренции сместится к цене. Определяющий фактор перехода от одной фазы иерархии покупок к другой – «переизбыток качества».

Другая полезная концепция эволюции отрасли, сформулированная Джефри Муром в книге «Путь через пропасть», опирается на сходную базовую логику, но рассматривает различные этапы с точки зрения пользователя, а не продукта. Мур полагает, что первыми пользователями продуктов оказываются новаторы и «ранние сторонники» – потребители, для которых решающее значение имеет функциональность. На этой фазе самые качественные продукты с самым большим количеством функций стоят дорого. Мур отмечает, что затем рынок резко расширяется. Это происходит после того, как требования к функциональности удовлетворены и производители сосредоточиваются на надежности, нужной потребителям, которых он назвал ранним большинством. Третья волна роста рынка возникает, когда основания инноваций и конкуренции смещаются к удобству. На этой стадии на рынке появляется «позднее большинство» потребителей. Модель Мура основана на том, что совершенствование технологий может достичь уровня, при котором потребности рынка в качестве какого-то из показателей будут удовлетворены.

Такая эволюция оснований конкуренции – от функциональности к надежности и удобству и далее к цене – происходила на многих из уже рассмотренных рынков. В действительности одна из главных особенностей «подрывной» технологии заключается том, что она предвещает изменение оснований конкуренции.

Другие устойчивые характеристики «подрывных» технологий

На жизненный цикл продуктов и динамику конкуренции устойчиво воздействуют еще две важные характеристики «подрывных» технологий. Во-первых, те атрибуты, или признаки «подрывных» продуктов, из-за которых они не годятся для основных рынков, обычно предопределяют их успех на рынках развивающихся. Во-вторых, «подрывные» продукты, как правило, проще, дешевле, надежнее и удобнее, чем существующие давно. Менеджеры должны понимать это, чтобы разрабатывать эффективные стратегии проектирования, производства и продаж «подрывных» продуктов. Хотя нельзя заранее предсказать, какими будут конкретные рыночные приложения «подрывных» технологий, менеджерам стоит учитывать эти две закономерности.

1. Достоинство «подрывных» технологий – в их недостатках

Связь между «подрывными» технологиями и основаниями конкуренции в отрасли весьма сложна. Благодаря сочетанию таких факторов, как «переизбыток качества», жизненный цикл продуктов и возникновение «подрывных» технологий, именно те атрибуты, из-за которых «подрывные» технологии не имеют шансов на успех на основных рынках, часто оказываются самыми ценными для новых рынков.

Как правило, компании, добившиеся успеха в «подрывных» инновациях, первоначально принимали характеристики и возможности новой технологии как данность и стремились найти или создать новый рынок, где их атрибуты ценились бы или были бы приемлемыми. Так Conner Peripherals создала рынок небольших дисков для портативных компьютеров, на котором особенно ценилась компактность, а J. C. Bamford и J. I. Case – рынок экскаваторов для подрядчиков, работающих в жилых зонах; здесь также были очень важны маленькие размеры ковша и подвижность трактора. Nucor нашла рынок, для которого не имели значения дефекты на поверхности ее листовой стали, полученной с помощью технологии непрерывного литья тонких слябов.

Напротив, компании, потерпевшие неудачу из-за этих «подрывных» технологий, воспринимали как данность потребности устоявшегося рынка и не пытались продвигать новую технологию, пока ее качество не будет устраивать основной рынок. Так, сотрудники службы маркетинга Seagate передали разработанные компанией первые модели 3,5-дюймовых дисков на тестирование и оценку в IBM вместо того, чтобы найти рынок, который действительно оценил бы более компактный диск меньшей емкости. Когда Bucyrus Erie в 1951 г. установила линию гидравлических экскаваторов Hydrohoe, ее менеджеры, по-видимому, не подумали о том, какому рынку нужен мобильный экскаватор, способный рыть только узкие траншеи: они исходили из предположения, что рынок заинтересован в самом большом ковше и радиусе действия. На скорую руку на Hydrohoe навесили тросы, блоки, рычаги и лебедки, а затем экскаватор попытались продать компаниям, осуществлявшим общие экскаваторные работы. Когда компания U.S. Steel оценивала технологию непрерывной разливки тонких слябов, она не искала рынок для листовой стали с низкой ценой и дефектной поверхностью: ее менеджеры были уверены, что рынку нужна идеальная поверхность, и вкладывали все больше средств в традиционные технологии. Они оценивали перспективы «подрывной» инновации так же, как поддерживающей.

В примерах, исследованных в этой книге, зрелые компании, когда речь шла о «подрывной» технологии, обычно ставили перед собой технологическую задачу: понять, как усовершенствовать «подрывную» технологию, чтобы она устроила сложившиеся рынки. Напротив, компании, добившиеся наибольшего успеха в коммерциализации «подрывной» технологии, считали, что самое главное – решить маркетинговую задачу: создать или найти рынок, где конкуренция идет по параметрам, благоприятным для «подрывных» особенностей продукта.

Очень важно, чтобы в отношении «подрывных» технологий менеджеры соблюдали этот принцип. Если история чему-нибудь нас учит, так это тому, что компании, которые совершенствуют «подрывную» технологию в лаборатории до тех пор, пока она не будет удовлетворять основной рынок, добиваются гораздо более скромных результатов, чем компании, которые находят рынки, готовые принять «подрывные» продукты с их первоначальными техническими характеристиками. Позже эти компании, создав коммерческую базу и начав продвижение в верхние секторы рынка, смогут гораздо успешнее выйти на основной рынок, чем компании, для которых «подрывная» технология – инженерная, а не маркетинговая проблема.

2. «Подрывные» продукты обычно проще, дешевле, надежнее и удобнее по сравнению с существующими

Когда возникает «переизбыток качества» и «подрывная» технология начинает атаку на основной рынок, она достигает успеха, удовлетворяя потребность рынка в функциональности (с точки зрения иерархии покупок), а также в большей простоте, дешевизне, надежности и удобстве по сравнению с основными продуктами. Вспомните, например, рассмотренную в третьей главе атаку гидравлических экскаваторов на основной рынок водопроводных и общих экскаваторных работ. Как только экскаваторы с гидравлическим приводом достигли мощности, достаточной для работы с ковшом объемом 1,5–3 м³ земли (и тем самым превзошли потребности основного рынка), строители быстро перешли на них, хотя тросовые экскаваторы могли перемещать одним ковшом еще больше земли. Емкость ковша машин обоих типов устраивала строителей, поэтому они выбрали самую надежную технологию – гидравлическую.

Поскольку зрелые компании обычно производят продукты высокого качества, обещающие высокую прибыль, и стремятся работать в верхних секторах рынка, им очень трудно не перегрузить свои первые «подрывные» продукты излишними функциями и возможностями. Именно этому учит опыт проектирования Hewlett-Packard 1,3-дюймового диска Kittyhawk. Компания не могла создать по-настоящему простой и дешевый продукт и довела емкость, устойчивость к ударам и энергопотребление Kittyhawk до технологического предела. В результате диск мог бы оказаться конкурентоспособным как поддерживающий продукт. Когда начали появляться массовые приложения для дешевого и простого диска емкостью 10 Мб с ограниченными функциями, продукт HP оказался недостаточно «подрывным». Apple сделала ту же ошибку, сильно наращивая функциональность Newton, вместо того чтобы с самого начала стремиться к простоте и надежности.

«Переизбыток качества» на рынке бухгалтерского программного обеспечения

Производитель программного обеспечения для управления финансами компания Intuit известна прежде всего своей чрезвычайно успешной программой Quicken для личной бухгалтерии. Quicken заняла доминирующие позиции на рынке благодаря своей простоте и удобству. Ее создатели гордятся тем, что пользователи Quicken чаще всего просто покупают программу, устанавливают ее и начинают работать, даже не читая инструкцию. Разработчики добились такого результата и продолжают упрощать программу, наблюдая за тем, как используют продукт потребители, а не слушая, что они сами (или «эксперты») говорят о своих потребностях. Как только разработчики узнают о малейших трудностях в работе с программой, они направляют все свои силы на создание более простого и удобного продукта с достаточными, а не превосходными функциональными возможностями.

Менее известен тот факт, что Intuit принадлежит 70 % североамериканского рынка бухгалтерского программного обеспечения для малого бизнеса. Выйдя на рынок с опозданием, компания захватила эту долю благодаря продукту Quickbooks, созданному исходя из трех простых соображений. Во-первых, доступные прежде бухгалтерские пакеты для малого бизнеса разрабатывались под чутким руководством сертифицированных бухгалтеров. Пользователи должны были знать основы бухгалтерского учета (дебет, кредит, активы, пассивы и т. д.) и дважды вводить в журнал всю информацию (делая для каждой трансакции запись в контрольном журнале). Во-вторых, большинство существующих пакетов предлагало всеобъемлющий и запутанный набор отчетов и инструментов анализа, который в каждой новой версии становился все более сложным и специализированным, поскольку разработчики старались выделить свой продукт за счет большего числа функций. И в-третьих, 85 % всех компаний в США слишком малы, чтобы нанимать бухгалтера. Бухгалтерские книги тут ведут или сами владельцы, или их родственники, которые почти ничего не понимают в записях и отчетах, предлагаемых обычными бухгалтерскими программами. Они не знают, что такое контрольный журнал, тем более – как им пользоваться.

Основатель Intuit Скотт Кук понял, что в основном небольшими компаниями управляют владельцы, которые больше полагаются на интуицию и свое знание бизнеса, чем на бухгалтерские отчеты. Иначе говоря, Кук решил, что производители бухгалтерских программ для малого бизнеса превзошли необходимый потребителям уровень сложности и тем самым создали шанс для «подрывной» программной технологии, обеспечивающей достаточную, а не превосходную функциональность, а также большую простоту и удобство использования. «Подрывной» продукт Intuit Quickbooks заменил функциональность на удобство как основание конкуренции и за два года с момента выпуска захватил 70 % рынка. К 1995 г. Quickbooks приносил Intuit больше прибыли, чем Quicken.

Производители бухгалтерских программ для малого бизнеса на вторжение Intuit ответили вполне предсказуемым образом: они ушли с этого рынка и стали продвигаться в верхние секторы рынка, продолжая выпускать пакеты с еще большим числом функций, ориентированные на «продвинутых» пользователей информационных систем. Среди трех ведущих поставщиков бухгалтерского программного обеспечения для малого бизнеса, каждому из которых в 1992 г. принадлежало около 30 % рынка, один был вытеснен с рынка, а другой едва сводит концы с концами. Третий попытался выпустить свой упрощенный продукт, но смог занять лишь небольшую часть рынка.

«Переизбыток качества» в жизненном цикле инсулиновых продуктов

Другой пример того, как «переизбыток качества» и «подрывная» технология изменяют основания конкуренции (и угрожают вытеснить с рынка лидера отрасли), можно найти в мировом инсулиновом бизнесе. В 1922 г. четыре исследователя из Торонто впервые успешно выделили инсулин из поджелудочной железы животных и ввели его больным диабетом. Поскольку инсулин получали из перемолотых поджелудочных желез коров и свиней, его совершенствование заключалось в достижении все большей чистоты. Содержание примесей упало с 50 000 мг/л в 1925 г. до 10 000 мг/л в 1950 г. и до 10 мг/л в 1980 г. прежде всего благодаря настойчивым усилиям и инвестициям ведущего мирового производителя инсулина компании Eli Lilly.

Несмотря на эти улучшения, инсулин животных из-за его незначительных отличий от человеческого вызывал развитие иммунной резистентности у небольшой части больных диабетом. Поэтому в 1978 г. Eli Lilly заключила контракт с компанией Genentech на создание генетически модифицированных бактерий, которые могли бы производить инсулиновые белки, 100-процентно чистые и структурно эквивалентные белку человеческого инсулина. С технической точки зрения проект увенчался успехом, и в начале 1980-х годов, вложив около 1 млрд. долл., Lilly выпустила на рынок инсулин марки Humulin. Стоил он на 25 % дороже животного инсулина. Это был первый продукт, выпускаемый в коммерческих масштабах.

Тем не менее реакция рынка на это технологическое чудо оказалась довольно прохладной. Lilly обнаружила, что поддерживать более высокую по сравнению с животным инсулином цену очень трудно, а медленный рост объема продаж Humulin не соответствовал прогнозам. «Задним числом ясно, – отмечает исследователь деятельности Lilly, – что рынок вовсе не так уж и был недоволен свиным инсулином. На самом деле этот инсулин вполне удовлетворял его». Lilly потратила огромные средства и много сил на то, чтобы превзойти потребности рынка в чистоте инсулина. И снова это был продукт, который отличался от других, однако рынок не принимал его повышенную цену, потому что уровень его качества превосходил требования рынка.

В то же время датская компания Novo, гораздо более мелкий производитель инсулина, разрабатывала линию инсулиновых шприцов-ручек – более удобного способа приема препарата. Диабетики традиционно носили с собой шприц, вводили иглу в ампулу с инсулином, оттягивали поршень, чтобы набрать в шприц чуть больше инсулина, чем нужно, а затем поднимали иглу вверх и несколько раз постукивали по шприцу, чтобы сдвинуть прилипшие к стенкам пузырьки воздуха. Как правило, то же самое потом нужно было повторить для инсулина второго типа – с более медленным действием. Только слегка нажав на поршень, чтобы удалить из шприца воздух (и неизбежно теряя при этом часть инсулина), они могли наконец сделать себе укол. Вся процедура обычно занимала от одной до двух минут.

В ручке Novo был картридж с запасом инсулина примерно на две недели – обычно в виде смеси быстро– и медленнодействующего типов. Пользуясь ручкой Novo, больной должен был просто установить необходимое количество инсулина для инъекции поворотом небольшого диска, ввести иглу под кожу и нажать кнопку. На эту процедуру уходило меньше 10 секунд. Если Lilly боролась за высокую цену Humulin, то Novo довольствовалась 30-процентной наценкой на свои шприцы-ручки в расчете на единицу инсулина. В 1980-е годы в основном благодаря успеху линии ручек и картриджей с готовой смесью Novo значительно (и выгодно) увеличила свою долю на мировом рынке инсулина. Опыт Lilly и Novo снова убеждает нас в том, что продукты, качество которых превосходит потребности рынка, не продаются по более высоким по сравнению товарами массового производства ценам, а «подрывные» продукты, изменяющие основания конкуренции, продаются.

На семинарах по менеджменту для студентов и руководителей компаний в Гарвардской школе бизнеса мы говорили о том, как Lilly превзошла потребности рынка в чистоте инсулина. Эта дискуссия была очень интересной. Большинство студентов считало, что неуспех Lilly заслужен, ведь компания упустила очевидный факт: резистентность к инсулину развивалась лишь у малой части больных и различие между высокоочищенным свиным инсулином с чистотой 10 мг/л и идеально чистым инсулином Humulin не имело значения. Наверняка, утверждали они, Lilly правильно оценила бы ситуацию, если бы провела несколько простых фокус-групп и спросила пациентов и врачей, нужен ли им более чистый инсулин.

Однако при каждом последующем обсуждении верх начинали брать более проницательные студенты: они убеждали одногруппников, что очевидное задним числом совсем не очевидно в пылу сражения. Например, мнению каких врачей из тех, с которыми они говорили, маркетологи Lilly доверяли больше всего? Разумеется, эндокринологов, специализирующихся на лечении диабета, – основных потребителей на этом рынке. Какие пациенты будут привлекать профессиональный интерес этих специалистов прежде всего? Пациенты с наиболее развитыми и трудными проблемами, среди которых особое место занимала резистентность к инсулину. Так что же эти основные потребители ответят маркетологам Lilly на вопрос о том, что нужно сделать для улучшения инсулина следующего поколения? В самом деле, именно под влиянием основных потребителей компании совершенствуют свои продукты до такой степени, что их качество начинает превосходить потребности основного рынка.

Более того, вдумчивые студенты замечают, что маркетологам даже не пришло бы в голову, что идеально чистый человеческий инсулин может превышать потребности рынка. Почти 50 лет в очень успешной компании считалось, что чем чище инсулин, тем он лучше. Именно на этом развивалась ее очень сильная культура. Создавая более чистый инсулин, компания всегда шла впереди конкурентов. Благодаря высокой чистоте инсулина сотрудники службы продаж всегда могли рассчитывать на время и внимание занятых врачей. Так что же могло бы вдруг заставить компанию изменить базирующиеся на ее культуре предположения, а ее руководителей – задавать вопросы, которые никогда прежде не требовали ответа?

Управление конкуренцией продуктов

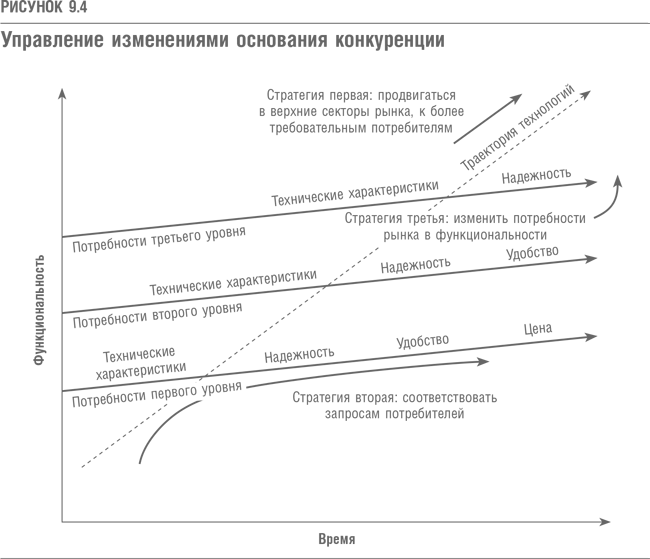

Модель «переизбытка качества» изображена с помощью схемы на рис. 9.4. Здесь представлен многоуровневый рынок, на котором траектория необходимых рынку усовершенствований более пологая, чем траектория реальных технологических решений. В результате каждый уровень рынка проходит эволюционный цикл изменения оснований выбора продуктов. Диаграмма опирается на разработанную Windermere Associates модель иерархии покупок, в соответствии с которой конкуренция сначала идет вокруг функциональности, затем надежности, удобства и, наконец, цены (если описывать жизненный цикл иными терминами, результаты будут такими же). В каждом случае, рассмотренном в этой главе, сдвиг оснований конкуренции и переход к следующей фазе жизненного цикла продуктов происходил именно из-за «подрывных» технологий.

На схеме отображены альтернативные стратегии поведения компаний, которые сталкиваются с проблемой «переизбытка качества» и связанным с ней изменением оснований конкуренции из-за «подрывных» технологий. Первая стратегия чаще всего применяется в исследуемых в книге отраслях. Это стратегия развития поддерживающих технологий, завоевания все более высоких секторов рынка и отказа в конечном счете от потребителей более низких секторов при появлении более простых, удобных или дешевых «подрывных» технологий.

В соответствии со второй стратегией компания должна отслеживать нужды потребителей определенного сектора рынка, вовремя удовлетворять их и отвечать на каждое изменение оснований конкуренции. Судя по историческому опыту, сделать это довольно трудно по причинам, изложенным в предыдущих главах. Например, когда в индустрии персональных компьютеров их функциональность удовлетворила запросы нижних секторов рынка, на рынок вышли новые игроки (в частности, Dell и Gateway 2000). Они предлагали удобство покупки и пользования. Compaq ответила на это, активно осуществляя вторую стратегию. Она энергично сопротивлялась продвижению в верхние секторы рынка, выпуская недорогие компьютеры со скромными функциональными возможностями, рассчитанные на нижние секторы рынка.

Третья возможная стратегия состоит в том, чтобы с помощью маркетинговых мер увеличить наклон траектории рынка и заставить потребителей покупать усовершенствованные продукты. Траектория технологий должна быть более крутой по сравнению с траекторией рынка, поэтому, если эти кривые параллельны, «переизбытка качества» (и перехода к следующей фазе жизненного цикла продуктов) не происходит или, по крайней мере, откладывается.

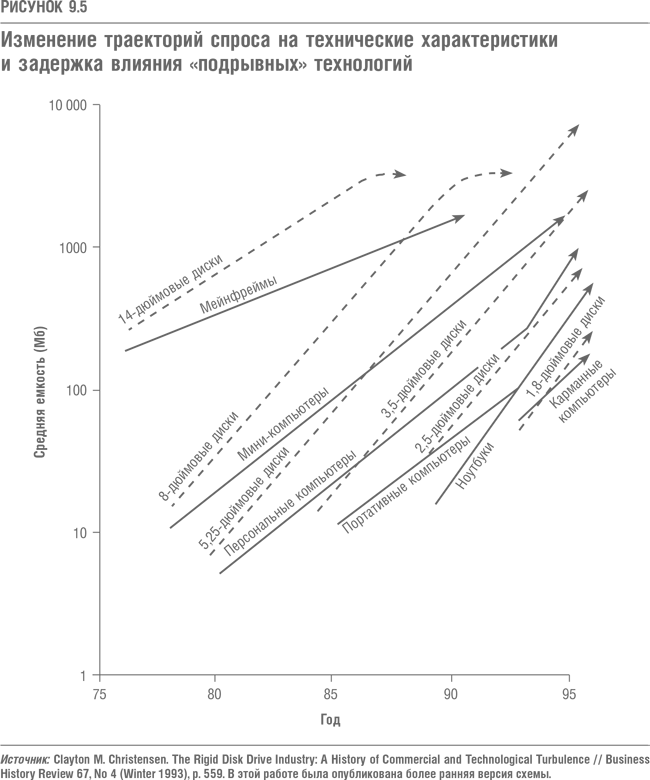

Некоторые исследователи считают, что Microsoft, Intel и производители жестких дисков чрезвычайно успешно осуществляют именно последнюю стратегию. Microsoft, воспользовавшись своим доминирующим положением в отрасли, создала и успешно продвигала на рынок программы, которые потребляют огромные объемы дисковой памяти и требуют все более совершенных микропроцессоров. По сути, она увеличила наклон траектории потребительского спроса на улучшения функциональности так, чтобы она шла параллельно траектории предлагаемых улучшений. Эффект такой стратегии показан в виде схемы на рис. 9.5, где отражены последние события в индустрии жестких дисков. (Это обновленный вариант карты траекторий жестких дисков на схеме 1.7, включающей данные до 1996 г.) Обратите внимание, как траектории спроса на емкость в секторах компьютеров среднего класса, настольных систем и ноутбуков в 1990-х годах рванулись вверх, фактически повторяя траекторию увеличения емкости 3,5– и 2,5-дюймовых дисков. По этой причине на рассматриваемых рынках в последние годы не наблюдался «переизбыток качества». По-прежнему 2,5-дюймовые диски применяются только в ноутбуках, поскольку потребности в емкости на рынке настольных систем растут слишком быстро. У 3,5-дюймовых дисков твердые позиции на рынке персональных компьютеров, а 1,8-дюймовые диски устанавливаются лишь в немногие ноутбуки по тем же самым причинам. В такой ситуации наибольшую прибыль получали компании, продукты которых завоевали самые верхние секторы рынка, например Seagate и IBM. Дело в том, что из-за отсутствия «переизбытка качества» удалось сдержать развитие жизненного цикла продуктов в верхних секторах рынка.

Пока неясно, как долго специалисты по маркетингу из Microsoft, Intel и Seagate будут создавать спрос на любые функциональные возможности, которые могут предложить их разработчики. Например, выпущенная Microsoft в 1987 г. версия 1.2 программы электронных таблиц Excel требовала 1,2 Мб дискового пространства. Для версии 5.0 1995 г. нужно уже 32 Мб. Некоторые наблюдатели считают, что если бы разработчики обратили внимание на типичных пользователей, то они обнаружили бы, что функциональность продукта значительно превосходит потребности основного рынка. Если это справедливо, то такая ситуация могла бы дать «подрывной» технологии – например аплетам, скачиваемым из Интернета и используемым на простых интернет-устройствах, а не на полнофункциональных компьютерах – шанс завоевать этот рынок.

Стратегии правильные и неправильные

Какая из стратегий, представленных на схеме 9.4, лучше всего? Наше исследование четко показывает, что какой-то одной наилучшей стратегии не бывает. Любая стратегия, если ее грамотно реализовывать, может привести к успеху. Hewlett-Packard очень успешно следовала первой стратегии в бизнесе лазерных принтеров. Стратегия не только принесла компании хорошую прибыль, еще она оказалась и безопасной, поскольку с помощью «подрывной» струйной технологии HP атаковала собственные позиции. Корпорация Compaq Computer, а также Intel, Microsoft и производители жестких дисков успешно (по крайней мере, до настоящего времени) реализуют соответственно вторую и третью стратегии.

Эти компании, по-видимому, понимали (или чувствовали), как будут развиваться запросы потребителей и идеи их инженеров, и именно поэтому они действовали столь успешно. Однако настораживает то, что перечень компаний, которые сознательно выбирали описанные стратегии, слишком короткий. Большинство хорошо управляемых компаний, сами даже того не подозревая, создают условия для неожиданного изменения оснований конкуренции и атаки «подрывных» технологий с нижних секторов рынка.

Назад: Глава 8 Оценка возможностей и ограничений организации

Дальше: Глава 10 Управление «подрывными» технологическими изменениями: примеры из жизни