Книга: Дилемма инноватора: Как из-за новых технологий погибают сильные компании

Назад: Глава 5 Ответственность за «подрывные» технологии

Дальше: Глава 7 Открытие новых и развивающихся рынков

Глава 6

Соответствие величины организации и рынка

Менеджеры, имеющие дело с «подрывными» технологиями, должны первыми запускать «подрывные» инновационные продукты в серийное производство, а не ждать, когда это сделает кто-нибудь другой. А для этого разрабатывать «подрывные» технологии нужно в организациях, величина которых соответствует объему целевого рынка. Это утверждение опирается на два важнейших результата нашего исследования: для «подрывных» технологий лидерство имеет куда более важное значение, чем для поддерживающих, но на небольших развивающихся рынках у крупных компаний в краткосрочной перспективе нет возможности расти и получать прибыль.

История индустрии жестких дисков показывает, что создавать новые рынки гораздо менее рискованно и более выгодно, чем отвоевывать себе место на существующих рынках в борьбе с закрепившимися на них конкурентами. Однако чем крупнее и успешнее становится компания, тем труднее ей одной из первых выходить на развивающиеся рынки. Чтобы поддерживать нужные темпы роста, растущим компаниям с каждым годом требуется все больше доходов, а заработать их на небольших рынках им вряд ли удастся. Как мы увидим, проще всего можно преодолеть эту трудность, если размещать разработку и серийное производство «подрывных» инновационных продуктов в небольших организациях (которые с удовольствием воспользуются возможностями маленьких рынков), причем делать это постоянно, даже в то время, когда основной бизнес компании бурно растет.

Кем выгоднее быть – ведущим или ведомым?

Судьба инноваций зависит во многом от того, как менеджер, который берется за инновационный проект, ответит на вопрос: что выгоднее – быть ведущим или ведомым? Написано множество книг о преимуществах первого шага и не меньше – о мудрости тех, кто ждет, пока первопроходцы не решат все основные проблемы инновации. И как всегда, истина лежит посередине: результаты исследования индустрии жестких дисков показывают, что в одних случаях очень важно первым проложить путь, а в других – разумнее идти следом.

В поддерживающих технологиях не обязательно быть первым

Кардинальные изменения в индустрии жестких дисков начались с появления тонкопленочной головки чтения-записи. С тех пор благодаря этой технологии плотность записи постоянно увеличивалась. В первой главе мы видели, что, хотя это и была принципиально новая технология, перечеркивающая весь предыдущий опыт, и на ее разработку ушло 100 млн. долл. и от 5 до 15 лет, первыми ее внедряли основные производители жестких дисков.

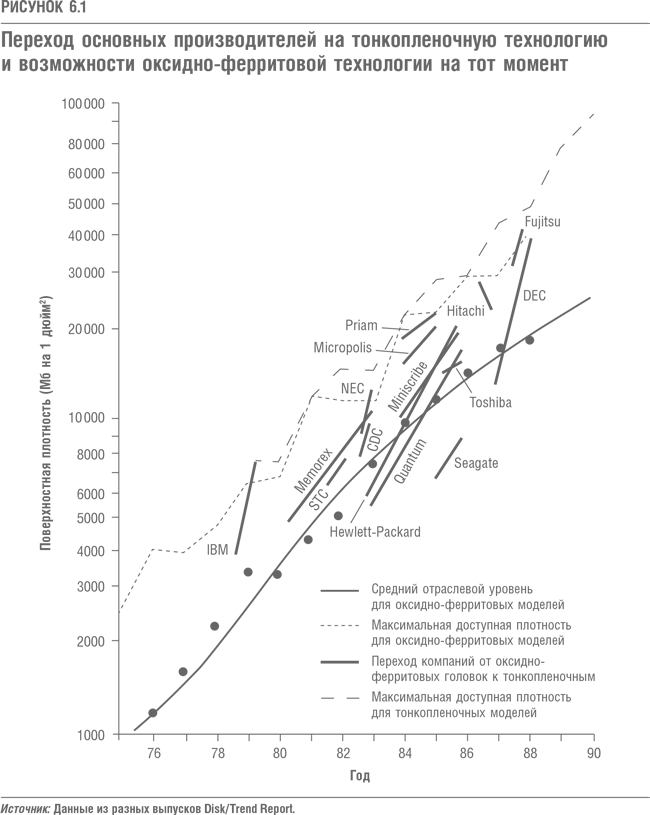

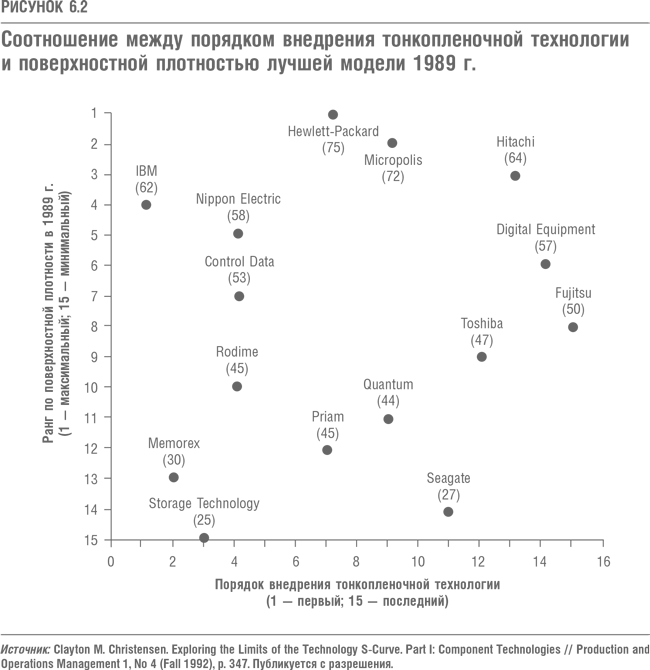

Учитывая риски, связанные с разработкой технологии, и ее потенциальную важность для отрасли, журналисты из специализированных изданий уже в конце 1970-х годов гадали, кто будет лидировать в этой области. Сколько еще можно «выжать» из технологии обычных ферритовых головок? Будут ли какие-нибудь компании вытеснены из отрасли потому, что слишком поздно или неправильно начали разрабатывать новую технологию головок? Но оказалось, что место компании в конкурентной борьбе почти не зависело от того, была она среди первооткрывателей этой инновации или их последователей (см. графики на рис. 6.1 и 6.2).

На рис. 6.1 видно, когда ведущие компании выпустили первую модель с применением тонкопленочных головок. Вертикальная ось – это плотность записи на диске. Компании обозначены линиями, их нижний конец соответствует максимальной плотности записи, которой компании добились до появления тонкопленочных головок, а верхний – плотности записи первой модели с тонкопленочной головкой. Обратите внимание, что все компании в разное время внедряли новую технологию. IBM шла в авангарде отрасли, выпустив новую головку плотностью 3 Мб на квадратный дюйм. Примерно в то же время новую технологию освоили Memorex и Storage Technology. А Fujitsu и Hitachi улучшили качество обычных ферритовых головок почти в десять раз по сравнению с уровнем, достигнутым к тому времени, когда IBM впервые применила новую технологию. Они предпочли идти вслед за лидерами в тонкопленочной технологии.

Какие же выгоды (если они и были) получили первопроходцы? Не похоже, что компании, первыми применившие тонкопленочную технологию, добились значительных конкурентных преимуществ по сравнению с их последователями. Им не удалось заметно увеличить свою долю на рынке, и, по-видимому, они не приобрели каких-то особых знаний, благодаря которым могли бы добиться большей плотности головки, чем их последователи. Это подтверждает схема на рис. 6.2. На горизонтальной оси отложен порядок, в котором компании переходили на тонкопленочную головку: IBM была первой, Memorex второй, а Fujitsu пятнадцатой. На вертикальной оси – место компании с точки зрения плотности записи ее лучшей модели 1989 г. Если бы опыт компаний, первыми внедривших новую технологию, давал им преимущество перед теми, кто сделал это позже, то точки на диаграмме в основном образовывали бы наклонную линию, которая шла бы из верхнего левого угла в правый нижний. Однако мы видим, что нет никакой связи между лидерством и любыми последующими технологическими преимуществами.

То же самое справедливо и для других поддерживающих технологий в истории отрасли.

Лидировать в «подрывных» технологиях очень выгодно

Если, как мы видели, компании, которые первыми внедряли поддерживающие технологии, не получали особых преимуществ на рынке жестких дисков, то в случае «подрывных» технологий положение лидера имеет огромное значение, и тому есть надежные доказательства. Вероятность успеха компании, которая включается в новую сеть создания стоимости, созданную «подрывными» поколениями дисков, спустя пару лет с момента их появления в шесть раз выше, чем у тех, кто позже выходит на рынок.

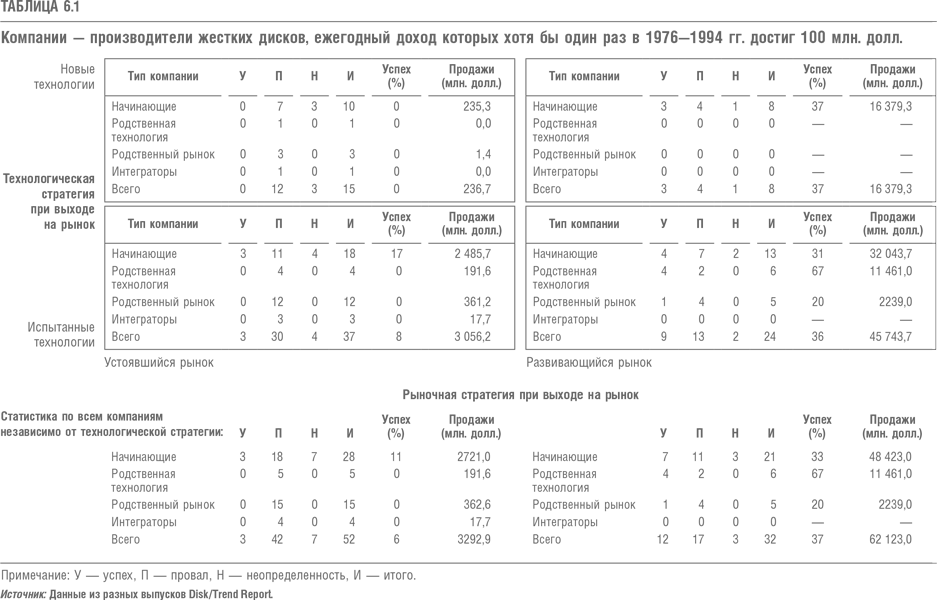

В период с 1976 по 1993 г. в индустрии жестких дисков США начали работать 83 компании, из них 35 диверсифицированных концернов, например Memorex, Ampex, 3M и Xerox, производивших также другое компьютерное периферийное оборудование или другие продукты для магнитной записи, и 48 независимых начинающих компаний, многие из которых финансировались венчурным капиталом и возглавлялись бывшими сотрудниками других компаний отрасли. Это данные – не статистическая выборка компаний, которую можно интерпретировать за (или против) каких-то типов компаний, а итог полной «переписи» всех компаний, когда-либо зарегистрированных и/или объявлявших о своих планах выпускать жесткие диски, независимо от того, продали ли они на самом деле хотя бы один диск. Стратегию выхода на рынок каждой компании можно описать с помощью двух осей на таблице 6.1. Вертикальная ось – технологическая стратегия: компании в нижней части применяли в своих первых продуктах только испытанные технологии, а компании в верхней части – одну или несколько новых технологий компонентов. На горизонтальной оси размещены рыночные стратегии: компании в левой части таблицы включались в уже установившуюся сеть создания стоимости, а в правой – в новую или развивающуюся. Иными словами, компании, которые энергично выходят на рынок с поддерживающими инновациями, попадают в два верхних квадранта (слева и справа), а компании, которые первыми начали реализовывать «подрывную» стратегию через завоевание новых рынков, расположены в двух правых квадрантах (сверху и снизу). В правой части сосредоточены все компании, пытавшиеся создать новые сети создания стоимости, даже если это не привело к формированию значительных рынков (как, например, в случае сменных жестких дисков).

В каждом квадранте указано количество компаний, вышедших на рынок с использованием соответствующей стратегии. В столбце У (успех) показано, сколько компаний получили 100 млн. долл. дохода хотя бы за один год, даже если в дальнейшем они потерпели неудачу; в столбце П (провал) – так и не получили 100 млн. долл. и позже ушли из отрасли; в столбце И (итог) – вышли на рынок в каждой категории; в столбце Н (неопределенность) – о скольких компаниях пока нельзя сказать ничего определенного, потому что их доходы не достигли 100 млн. долл., но в 1994 г. они еще работали. Столбец «Успех (%)» показывает долю общего числа компаний, которым удалось заработать 100 млн. долл. Наконец, под таблицей приводится сумма данных по двум расположенным выше квадрантам.

Эти числа показывают, что хотя бы раз получить доход в 100 млн. долл. удалось лишь трем (6 %) компаниям из 51, вышедшей на устоявшийся рынок. Напротив, 37 % компаний, которые стали первыми в «подрывных» инновациях и вышли на рынок, существующий меньше двух лет, переступили порог 100 млн. долл. (см. правую часть таблицы 6.1). Вероятность успеха почти не зависит от того, была ли компания начинающей или диверсифицированной. По-видимому, значение имеет не ее организационная структура, а то, была ли она среди тех, кто первым начал создавать «подрывные» продукты и рынки их сбыта.

Успеха добились лишь 13 % компаний, стремившихся при выходе на рынок стать лидерами в поддерживающих технологиях компонентов (верхняя половина таблицы), тогда как из числа последователей успешными оказались 20 % компаний. Очевидно, что наибольший успех сулит ситуация, отраженная в нижнем правом квадранте.

Общий объем продаж (правый столбец каждого квадранта) – это совокупные доходы, опубликованные компаниями, которые придерживались указанной стратегии (данные представлены под таблицей). Результаты ошеломляют. Компании, лидировавшие при запуске «подрывных» продуктов, в 1976–1994 гг. получили в общей сложности 62 млрд. долл. дохода, а компании, вышедшие на рынок позже, когда он уже устоялся, – лишь 3,3 млрд. долл. Вот это – настоящая дилемма инноватора: доходы компаний, которые предпочли расти на небольших развивающихся рынках, оказались в 20 раз больше, чем у компаний, искавших источники роста на более крупных рынках. Разница в доходах отдельных компаний впечатляет еще сильнее. Компании, поздно появившиеся на рынке «подрывной» технологии (левая половина таблицы), в среднем получили 64,5 млн. долл. дохода, а лидер «подрывной» технологии – 1,9 млрд. долл. Похоже, компании, учтенные в левой части таблицы, заключили неудачный компромисс. Они обменяли рыночный риск – вероятность, что развивающийся рынок «подрывной» технологии может в конце концов и не развиться, – на конкурентный – опасность выхода на рынок, где уже закрепились конкуренты.

Величина компании и лидерство в «подрывных» технологиях

Хотя первенство в «подрывных» инновациях приносит такие огромные дивиденды, зрелым компаниям (как мы видели в первых четырех главах этой книги) часто не удается стать лидерами. Потребители, на которых они нацелены, держат их в заложниках. Воздействуя на стратегию компаний через отлаженные процессы распределения ресурсов, они не дают им разрабатывать «подрывные» технологии. Осложняет жизнь зрелым компаниям, которые должны поддерживать соответствующие темпы роста, еще один фактор: чем крупнее и успешнее они становятся, тем труднее им обосновать необходимость раннего выхода на развивающийся рынок, тогда как, судя по приведенным выше данным, это имеет решающее значение.

У хороших менеджеров есть множество причин поддерживать рост своих организаций. Одна из них заключается в том, что цена акций сильно зависит от темпов роста. Если считать, что стоимость акций компании представляет собой дисконтированную текущую стоимость, то есть прогнозируемую сумму будущего дохода (минус процент на капитал как «компенсация за ожидание»), то оказывается, что уровень цены акций, его повышение или понижение, определяется прогнозируемым темпом роста доходов. Другими словами, если текущая цена акций компании рассчитывается с учетом 20-процентного темпа роста, а затем темп роста замедляется до 15 %, то цена акций, скорее всего, понизится, хотя доходы компании продолжают расти с хорошей скоростью. Разумеется, высокая растущая цена акций открывает компании доступ к капиталу на благоприятных условиях; довольные инвесторы – это огромная ценность для компании.

Когда стоимость акций растет, компания может через опционы на акции стимулировать и поощрять лучших сотрудников (что обходится ей совсем не дорого). Опционы теряют свою ценность, когда стоимость акций стагнирует или падает. Кроме того, в растущей компании сотрудники могут сделать хорошую карьеру. Когда же компания перестает развиваться, самые перспективные специалисты уходят – они не видят больше возможностей для личного роста.

Наконец, растущим компаниям гораздо легче обосновать инвестиции в новые технологии, чем компаниям, чей рост остановился. Тому есть немало серьезных доказательств.

К сожалению, в какой-то момент крупным, успешно развивающимся компаниям становится все труднее поддерживать рост. Математика здесь простая: компании с оборотом 40 млн. долл. для прибыльного 20-процентного роста, поддерживающего на определенном уровне цену акций, нужно в первый год дополнительно заработать 8 млн. долл., во второй – 9,6 млн. и т. д.; компании с оборотом 400 млн. долл. для достижения 20-процентного роста необходим новый бизнес, приносящий в первый год 80 млн. долл. дохода, во второй – 96 млн. и т. д.; компании с оборотом 4 млрд. долл. при таком же темпе роста нужно найти 800 млн. долл., 960 млн. долл. и т. д.

Эта проблема становится особенно острой для крупных компаний, когда появляются «подрывные» технологии. Благодаря им зарождаются новые рынки, а на них, как и на развивающихся, 800 млн. долл. не заработать. Однако выйти на развивающийся рынок жизненно важно, именно пока он небольшой и еще не привлекателен для крупных компаний, которые ищут больших доходов.

Что делать в этих условиях менеджеру большой успешной компании? У него есть три пути. Он может:

1. Попытаться воздействовать на темпы роста зарождающегося рынка, чтобы он быстро развивался и начал обеспечивать хорошую динамику роста доходов крупной компании.

2. Подождать, пока рынок разовьется, и выйти на него, когда он «будет представлять интерес».

3. Передать внедрение в производство «подрывных» технологий небольшим организациям, которым были бы выгодны незначительные доходы и объемы заказов, характерные для «подрывного» бизнеса в самые первые годы его жизни.

Как показывают рассматриваемые ниже реальные ситуации, первые два подхода весьма спорны. Есть недостатки и у третьего подхода, но он представляется более обнадеживающим.

Примеры из жизни: ускорение роста развивающегося рынка

История раннего выхода компании Apple Computer на рынок карманных компьютеров показывает, какие трудности подстерегают крупные компании на небольших рынках.

Apple Computer выпустила компьютер Apple I в 1976 г. Это был еще совсем сырой продукт, и компания продала в общей сложности 200 компьютеров стоимостью 666 долл., после чего сняла модель с продажи. Финансовой катастрофы не произошло. Разработка Apple I обошлась недорого, а в результате как сама компания, так и потребители многое узнали о том, как можно использовать персональный компьютер. Компания учла полученный урок при проектировании Apple II. Этот компьютер, выпущенный в 1977 г., имел большой успех. За первые два года с момента его появления на рынке было продано 43 000 компьютеров, благодаря чему компания заняла лидирующие позиции в индустрии персональных компьютеров и в 1980 г. выпустила акции.

Спустя десять лет после появления Apple II на рынке оборот Apple Computer достиг 5 млрд. долл., и она, как и все крупные и успешные компании, столкнулась с необходимостью каждый год находить новые дополнительные доходы для поддержания стоимости акций и развития организации. В начале 1990-х молодой рынок карманных компьютеров обещал необходимый рост. Во многих отношениях он сулил такие же возможности, как те, которые открывались перед компанией в 1978 г., когда Apple II определил будущие очертания отрасли, и эти возможности особенно устраивали Apple. Компании не было равных в умении создавать простые, удобные для пользователей продукты, а именно на этом строилась концепция карманных компьютеров.

Как Apple использовала новую возможность? Она вложила десятки миллионов долларов в разработку продукта Newton. Технические характеристики Newton были определены в ходе одного из самых тщательных за всю истории корпорации маркетинговых исследований; проводились фокус-группы и многочисленные опросы, чтобы выяснить, какие функции нужны потребителям. Карманный компьютер был во многом «подрывной» инновацией, и, понимая это, исполнительный директор Apple Джон Скалли лично контролировал проект.

В 1993–1994 гг. – в первые два года с момента появления Newton на рынке – Apple продала 140 000 этих компьютеров. Естественно, большинство наблюдателей сочли Newton «большим проколом». Функция распознавания рукописного текста была еще далека от совершенства, а средства беспроводной связи увеличивали цену. Но самым ужасным было то, что хотя Скалли публично позиционировал Newton как основной продукт, обеспечивающий рост Apple, его продажи за первый год составили примерно 1 % от доходов компании. Несмотря на все усилия, новый компьютер не стал для Apple источником роста.

Но был ли Newton неудачей? Алгоритм появления Newton на рынке карманных компьютеров и Apple II на рынке персональных компьютеров один и тот же: компания выпустила «подрывной», создающий новый рынок продукт, ориентированный на неопределенную группу пользователей, чьи потребности были неизвестны ни им самим, ни Apple. Учитывая это, объем продажи Newton – а их за первые два года было продано в три раза больше, чем Apple II, – стал приятным сюрпризом для руководителей Apple. Но если в 1979 г. в небольшой тогда компании Apple продажа 43 000 компьютеров Apple II рассматривалась как триумф, то в гигантской Apple 1994 г. продажа 140 000 устройств Newton воспринималась как провал.

Как мы увидим в седьмой главе, «подрывные» технологии часто позволяют делать то, что прежде считалось невозможным. Из-за этого в момент их первого появления ни производители, ни потребители не знают, как и зачем будут применяться «подрывные» продукты, а значит, никто не может сказать, какие функции продуктов в конечном счете окажутся нужными, а какие нет. При создании нового рынка потребители и производители постепенно узнают друг друга, а на это требуется время. Например, история компьютеров Apple знала и победы, и поражения: Apple I потерпел неудачу, Apple II оказался неинтересным, а Apple II+ – удачным, рынок не принял Apple III из-за низкого качества, модель Lisa провалилась. Не слишком удачными были первые два поколения Macintosh. И только в третьем поколении Macintosh компании Apple и ее потребителям наконец удалось найти стандарт простой, удобной пользователю компьютерной системы, который был признан всей отраслью.

Однако, запуская Newton, Apple очень хотела максимально сократить долгий двусторонний процесс определения окончательных параметров и продукта, и рынка. Она предполагала, что потребители знают, чего хотят, и слишком много затратила времени и средств, чтобы выяснить, что же именно они хотят (в следующей главе мы увидим, что это невозможно). Затем, чтобы дать потребителям то, что они, по ее мнению, хотели, Apple должна была взять на себя рискованную роль лидера поддерживающей технологии в развивающейся отрасли. Она инвестировала огромные суммы в усовершенствование технологии мобильной передачи данных и распознавания рукописного текста, чтобы поднять ее на недосягаемый уровень, и в рекламу, чтобы убедить людей покупать свои продукты.

Поскольку развивающиеся рынки по определению небольшие, то действующие на них компании должны получать достаточно прибыли при небольших масштабах. Это очень важно, потому что, когда компании или проекты считаются прибыльными и успешными, они могут и дальше привлекать финансовые и человеческие ресурсы как основной корпорации, так и рынков капитала. К сожалению, из-за объема инвестиций в Newton, которые Apple сделала, чтобы ускорить формирование рынка карманных компьютеров, достичь привлекательного возврата инвестиций оказалось очень трудно. В результате проект Newton лопнул как мыльный пузырь.

Задним числом в проекте Newton легко выявить множество ошибок. Но мы считаем, что не промахи менеджмента были главным источником неудач Apple. В действиях руководителей отразились более глубокие проблемы: небольшие рынки не в состоянии удовлетворить краткосрочные потребности роста больших компаний.

Примеры из жизни: ожидание роста рынка

Многие крупные компании идут другим путем: с появлением «подрывных» технологий они предпочитают ждать, пока развивающиеся рынки не станут «достаточно большими, чтобы представлять интерес», и лишь затем выходить на них. Иногда такая стратегия приносит хорошие плоды, что доказывает выход IBM на рынок персональных компьютеров в 1981 г., но порой приводит к неприятным последствиям: создавая новые рынки, компании часто адаптируют свои возможности к их требованиям, а сделать это последователям очень трудно. Проблему иллюстрируют два примера из истории индустрии жестких дисков.

Корпорация Priam, которая в 1978 г. вышла на рынок 8-дюймовых дисков для мини-компьютеров и заняла на нем первые позиции, научилась выпускать новые модели раз в два года – с такой же скоростью выводили на рынок новые продукты использовавшие ее диски производители мини-компьютеров.

Первый 5,25-дюймовый диск компании Seagate Technology, представленный на развивающемся рынке персональных компьютеров в 1980 г., как и все «подрывные» инновации, уступал качеством 8-дюймовым дискам Priam для мини-компьютеров. Однако к 1983 г. Seagate и другие компании, лидировавшие в производстве «подрывных» 5,25-дюймовых дисков, начали выпускать новые продукты каждый год. Seagate и Priam примерно с одинаковой скоростью совершенствовали технологию, но Seagate разрабатывала новые модели с интервалом в год, поэтому вскоре она сократила свое отставание от Priam и качество дисков обеих компаний выровнялось.

Первый 5,25-дюймовый диск Priam появился в 1982 г. Однако все следующие 5,25-дюймовые модели компания разрабатывала в том же двухгодичном ритме, который годился для рынка мини-компьютеров, но совершенно не подходил для конкуренции на рынке персональных компьютеров. В результате ей так и не удалось получить ни одного крупного заказа от производителей персональных компьютеров: она просто не могла вписаться в их график проектирования. А Seagate, продвинувшись вперед гораздо дальше, чем Priam, устранила разрыв в качестве их продукции. Priam ушла с рынка в 1990 г.

Второй пример относится к следующему поколению «подрывных» технологий. Компания Seagate Technology второй в отрасли разработала 3,5-дюймовый диск. Это произошло в 1984 г. Одно время аналитики считали, что Seagate может начать поставки своих дисков уже в 1985 г., и действительно, компания продемонстрировала модель емкостью 10 Мб на осенней выставке Comdex 1985 г. Не начала Seagate массовое производство 3,5-дюймовых дисков и к концу 1986 г. Исполнительный директор компании Эл Шугарт объяснял почему: «Пока для них просто нет достаточно большого рынка». В 1987 г., когда рынок жестких 3,5-дюймовых дисков достиг оборота 1,6 млрд. долл. и стал уже «достаточно большим, чтобы представлять интерес», Seagate наконец выпустила свой продукт. Однако к 1991 г. она еще так и не продала ни одного диска производителям портативных компьютеров. Все ее модели продавались на рынке персональных компьютеров и отнимали продажи у производителей 5,25-дюймовых дисков. Почему?

Причина, вероятно, в том, что компания Conner Peripherals, первопроходец и лидер рынка 3,5-дюймовых дисков для портативных компьютеров, принципиально изменила подход производителей дисков к рынку портативных систем. Вот что говорит об этом один из руководителей Conner: «С самого возникновения индустрии жестких дисков разработка продуктов осуществлялась в три этапа. Сначала диск проектировали, затем изготавливали, а потом продавали. Мы изменили эту последовательность. Прежде всего мы продаем диски, затем проектируем их, а уже потом производим».

Другими словами, Conner установила схему, по которой диски для рынка портативных компьютеров проектировались в соответствии с индивидуальными требованиями крупных потребителей. Кроме того, она усовершенствовала для этой схемы маркетинговые, проектные и производственные процессы. Как сказал руководитель Conner, «в Seagate так и не поняли, как Conner продает диски на рынке портативных систем. Им это просто не приходило в голову».

Примеры из жизни: передача «подрывных» проектов небольшим организациям

Работать с инновациями всегда трудно, но особенно, если большинство сотрудников не понимает, почему этот проект вообще осуществляется. Люди охотно участвуют в проекте, если он нацелен на основных потребителей, позволяет компании получать прибыль и обеспечивает ей рост, открывает карьерные возможности для талантливых сотрудников. Когда проект ничего этого не обещает, у его менеджеров уходит слишком много времени и сил на объяснение, почему на него нужно выделить ресурсы, и они не могут эффективно управлять проектом. Нередко в таких обстоятельствах лучшие специалисты не хотят работать над проектом, а при ухудшении ситуации проекты, считающиеся несущественными, будут остановлены первыми.

Таким образом, руководители существенно повысят шансы на успех проекта, если передадут его в организацию, для будущего роста которой он очень важен. И так считают все сотрудники. В этом случае, несмотря на неизбежные разочарования, непредвиденные трудности и срывание сроков, организация, скорее всего, выполнит свою работу.

Как мы уже видели, крупные компании не связывают надежд на крупный коммерческий успех с «подрывными» технологиями для небольших развивающихся рынков – такие рынки не решают проблемы их роста. Не нужно тратить время и объяснять всем, что «подрывная» технология может когда-нибудь принести большие доходы или что она имеет стратегическое значение. Вместо этого крупным компаниям следует поручить проект маленькой организации – можно создать независимое подразделение или купить подходящую небольшую компанию. Рассчитывать, что сотрудники крупной организации будут тратить достаточно сил и времени на «подрывной» проект, ориентированный на небольшой и пока еще не сформировавшийся рынок, – то же самое, что махать руками, пытаясь взлететь: это противоречит одной из основных закономерностей деятельности организаций.

Целесообразность передачи «подрывных» проектов небольшим организациям подтверждается множеством историй успеха. Например, корпорация Control Data, по сути, пропустив поколение 8-дюймовых дисков, направила в Оклахома-Сити группу для разработки и внедрения в производство 5,25-дюймового диска. Control Data хотела не только вырваться из-под власти основных потребителей CDC, но и создать организацию, размеры которой соответствовали бы ее возможностям. «Нам нужна была организация, – вспоминает один из менеджеров, – которую радовали бы заказы на 50 тысяч долларов. В Миннеаполисе [компания зарабатывала там почти 1 млрд. долл. на 14-дюймовых дисках для мейнфреймов], если у вас не было заказа на миллион, никто и не посмотрел бы в вашу сторону». Предприятие CDC в Оклахома-Сити оказалось чрезвычайно удачным.

Согласовать величину организации с ее возможностями можно и иначе – приобрести небольшую компанию, которая станет инкубатором «подрывной» технологии. Именно так Allen Bradley очень успешно перешла от механических к «подрывным» электронным устройствам управления моторами.

Десятилетиями компания Allen Bradley (AB), расположенная в Милуоки, лидировала в индустрии устройств управления моторами. Она выпускала мощные сложные переключатели для больших электромоторов, которые защищают их от перегрузок и перепадов тока. Потребителями продукции AB были производители станков и кранов, а также подрядчики, устанавливавшие вентиляторы и насосы для промышленных и коммерческих систем отопления, вентиляции и кондиционирования воздуха. Моторные переключатели – это электромеханические устройства, работающие по тому же принципу, что электрические выключатели в квартире. В сложных станках и системах отопления, вентиляции и кондиционирования электромоторы и устройства управления часто соединяются системой электромеханических реле и переключателей и так обеспечивают их включение и выключение в определенной последовательности и при определенных условиях. Поскольку управляемое оборудование (его простои) стоило дорого, устройства управления должны были быть очень надежными и прочными – выдерживать миллионы включений и выключений, вибрацию, не бояться грязи и т. д.

В 1963 г. начинающая компания Modicon выпустила программируемые электронные устройства управления для моторов – «подрывную» технологию с точки зрения основных потребителей электромеханических устройств. Вскоре после этого в гонку включилась Texas Instruments (TI). Первым электронным контроллерам, конечно, по прочности и надежности работы в жестких условиях было далеко до массивных устройств управления моторами AB, поэтому Modicon и TI не удавалось продавать свои продукты производителям станков и подрядчикам систем отопления, вентиляции и кондиционирования. Электронные контроллеры качством уступали обычным, а заложенная в них возможность гибкого программирования была важна лишь для немногих основных потребителей.

В результате Modicon и TI пришлось создавать новый рынок для программируемых контроллеров – рынок систем автоматизации производства. Потребителями на нем были не производители, а пользователи оборудования, например Ford и General Motors, которые только предпринимали первые попытки интегрировать различные компоненты автоматического производственного оборудования.

Среди пяти ведущих производителей электромеханических устройств управления – Allen Bradley, Square D, Cutler Hammer, General Electric и Westinghouse – только Allen Bradley сохранила сильные позиции на рынке к тому времени, когда прочность программируемых электронных контроллеров достигла хорошего уровня и они начали продаваться на основном рынке устройств управления электромоторами. Allen Bradley вышла на рынок электронных контроллеров всего через два года после Modicon и за несколько лет вырвалась вперед, лидируя при этом и на рынке электромеханических продуктов. Позже она стала ведущим поставщиком электронных контроллеров для автоматизации производства. Напротив, четыре другие компании выпустили электронные контроллеры значительно позже и впоследствии либо совсем ушли с этого рынка, либо были оттеснены на периферию. Такой исход кажется неожиданным, потому что опыт производства микроэлектроники у General Electric и Westinghouse в то время был гораздо больше, чем у Allen Bradley, у которой не было даже специалистов по этой технологии.

Что Allen Bradley сделала иначе? В 1969 г. – всего через год после выхода Modicon на рынок – AB приобрела четверть молодой компании Information, которая разрабатывала программируемые контроллеры в Энн-Арбор (штат Мичиган). В следующем году она целиком купила только что созданное подразделение Bunker Ramo, ориентированное на программируемые электронные контроллеры и развивающиеся рынки для них. AB объединила свои приобретения в одно подразделение и развивало его как отдельное предприятие с бизнесом, независимым от производства электромеханических продуктов в Милуоки. Постепенно новое предприятие со своими электронными продуктами перехватило значительную часть бизнеса у основного производителя электромеханических контроллеров – одно подразделение AB атаковало другое. С другой стороны, остальные четыре компании пытались управлять производством электронных контроллеров и своего основного электромеханического подразделения, потребителям которого сначала не были нужны электронные устройства, и потому не удержались на рынке новой технологии.

Компания Johnson & Johnson с большим успехом действовала, как Allen Bradley, в отношении двух «подрывных» технологий – одноразовых контактных линз и оборудования для эндоскопической хирургии. Хотя общие доходы компании превышают 20 млрд. долл., J&J состоит из 160 автономно работающих компаний – от огромных MacNeil и Janssen Pharmaceuticals до небольших предприятий с годовыми доходами менее 20 млн. долл. Johnson & Johnson запускает на рынок «подрывные» продукты через очень маленькие компании, специально приобретенные для этой цели.

Резюме

Компании, стремящейся к росту и конкурентным преимуществам, не обязательно быть первой в каждом своем бизнесе. Что касается поддерживающих технологий, то компании, которые особое внимание уделяют совершенствованию обычных технологий и предпочитают роль последователей при внедрении новых, часто сохраняют сильные позиции. Это убедительно доказывают многие данные. Однако все обстоит совсем иначе в случае «подрывных» технологий: на развивающихся рынках «подрывных» технологий доходы больше и конкурентные преимущества сильнее у тех, кто раньше других появился на нем. Производители жестких дисков, первыми взявшие на вооружение «подрывные» технологии, по темпам роста сильно опережали компании, которые вышли на этот рынок после них.

Однако крупные и успешные компании-инноваторы, которые знают, как важно первыми выйти на рынок «подрывных» технологий, оказываются в очень трудном положении. Им нужно не только освободиться от власти потребителей (о чем говорилось в предыдущей главе), но и решить другую проблему: небольшие рынки не могут удовлетворить потребности больших компаний в краткосрочном росте. Все рынки, возникшие благодаря «подрывным» технологиям, сначала были маленькими, как и первые заказы компаний-первопроходцев. Поэтому компании, создававшие эти рынки, должны были сформировать структуру затрат, позволяющую получать прибыль при небольших масштабах производства. Все эти факторы подтверждают правильность политики передачи «подрывных» инновационных проектов небольшим организациям, которым эти проекты обещают рост и успех, а не отвлекают от основного бизнеса.

Разумеется, эта мысль не нова. Многие исследователи менеджмента также заявляли, что небольшой размер и независимость обеспечивают определенные преимущества в инновациях. Надеюсь, что пятая и шестая главы помогут нам лучше понять, почему и в каких обстоятельствах такая стратегия целесообразна.

Назад: Глава 5 Ответственность за «подрывные» технологии

Дальше: Глава 7 Открытие новых и развивающихся рынков