Книга: Дилемма инноватора: Как из-за новых технологий погибают сильные компании

Назад: Часть вторая Управление «подрывными» технологическими изменениями

Дальше: Глава 6 Соответствие величины организации и рынка

Глава 5

Ответственность за «подрывные» технологии

Любой руководитель уверен, что именно он – главный в организации, именно он принимает важнейшие решения и, когда он дает какое-то распоряжение, все тут же бросаются его выполнять. В этой главе мы подробнее рассмотрим уже упомянутую точку зрения: именно потребители определяют, что компания может или не может сделать. Как мы видели на примере индустрии жестких дисков, компании готовы были вкладывать огромные средства в технологически рискованные проекты, когда понимали, что потребителям необходимы те или иные продукты. В то же время они не могли найти ресурсы для производства гораздо более простых «подрывных» продуктов, если те не были нужны основным потребителям.

Это наблюдение подтверждает довольно спорную теорию зависимости от ресурсов, которую поддерживают совсем немногие теоретики менеджмента. Она гласит, что свобода действий компании ограничивается удовлетворением потребностей тех «внешних» для компании людей – прежде всего это потребители и инвесторы, – которые дают ей необходимые для выживания ресурсы. Заимствуя идеи из теории биологической эволюции, авторы теории зависимости от ресурсов утверждают, что организация будет жить и процветать, только если ее персонал и системы обслуживают нужды потребителей и инвесторов, предоставляя им желаемые продукты, услуги и прибыль. Если организации не делают этого, то они в конце концов вымирают от истощения, не имея ресурсов для выживания. Следовательно, благодаря такому механизму выживания, как правило, самого высокого положения достигают компании, чьи сотрудники и процессы лучше всего настроены на удовлетворение нужд потребителей. Споры вызывает вывод, который делают сторонники этой теории. В соответствии с ним менеджеры не могут изменить курс своих компаний вопреки диктату потребителей. Пусть даже менеджер разработает смелую концепцию и решит переориентировать компанию на другое направление – и сотрудники, и процессы любой компании, хорошо приспособленной для выживания в своей конкурентной среде, будут сопротивляться этим попыткам. Таким образом, деятельность компании определяют именно потребители, а не менеджеры, потому что потребители предоставляют ресурсы, от которых зависит ее благополучие. Курс компании задают внешние силы, а не внутренние, то есть менеджеры. Сторонники теории зависимости от ресурсов заключают, что в компаниях, где сотрудники и системы хорошо адаптированы к выживанию, на самом деле роль менеджеров чисто символическая.

Для тех, кто руководил компаниями, давал консультации по управлению или учил будущих менеджеров, это очень неприятная мысль. Ведь эти люди должны управлять, изменять ситуацию к лучшему, формулировать и реализовывать стратегии, ускорять рост и увеличивать прибыли. Зависимость от ресурсов подрывает сам смысл их существования. Тем не менее рассмотренные в этой книге примеры однозначно подтверждают правоту теории зависимости от ресурсов, особенно такую мысль: то, куда будут сделаны инвестиции, в успешных компаниях зависит прежде всего от ориентированных на потребителей процессов распределения ресурсов и принятия решений, а не от мнения руководителей.

Ясно, что потребители действительно во многом определяют судьбу инвестиций. Что же тогда делать менеджерам с «подрывной» технологией, если она не нужна потребителям? Можно, например, убедить всех сотрудников, что компания все равно должна над ней работать, потому что за этой технологией стратегическое будущее, хотя ее отвергают потребители и какое-то время она будет приносить низкие доходы. А еще можно создать независимую организацию и нацелить ее на новые рынки, которым нужна новая технология. Какой вариант лучше?

Выбирая первый, менеджеры, по сути, начинают борьбу против закона жизни организаций, гласящего, что инвестиции компании фактически зависят не от менеджеров, а от пристрастий потребителей. Напротив, менеджеры, выбирающие второй вариант, действуют в соответствии с этим законом, а не борются с ним. Рассмотренные в пятой главе случаи убедительно доказывают, что второй вариант дает гораздо больше шансов на успех, чем первый.

Инновации и распределение ресурсов

Потребители управляют инвестициями компании через процесс распределения ресурсов. Он определяет, на какие инициативы будут выделены персонал и деньги, а на какие нет. Распределение ресурсов и инновации – это две стороны одной медали: шансы на успех есть только у тех проектов по разработке новых продуктов, которые получают достаточное финансирование, людей и одобрение руководства; если проекту не хватает ресурсов, он чахнет. Таким образом, судьба инноваций вполне точно отражает картину распределения ресурсов в компании.

Процессы распределения ресурсов должны отсекать предложения, ненужные потребителям. Если эти процессы хорошо отлажены, то разработка и производство продукта, в котором потребители не заинтересованы, не будут профинансированы, и наоборот. Именно так все и должно происходить в крупных компаниях: они инвестируют в продукты, которые нужны потребителям, – и чем лучше они это делают, тем большего успеха добьются.

Как мы видели в четвертой главе, распределение ресурсов не сводится к простому принятию решений, которые затем спускаются вниз и начинают реализовываться. Как правило, старшие менеджеры высказывают свое мнение о финансировании проекта только после того, как многие сотрудники на более низких уровнях организации уже знают, какие заявки на проекты они отправят на утверждение высшему руководству, а какие, на их взгляд, не заслуживают внимания. К старшим менеджерам обычно попадает лишь малая часть из множества рожденных в организации и тщательно отсеянных новаторских идей.

И даже если высшее руководство одобрит финансирование проекта, на этом дело еще не заканчивается. Многие самые важные решения о распределении ресурсов уже после одобрения проекта – и даже запуска продукта – принимают менеджеры среднего звена. Это они устанавливают приоритеты в случаях, когда несколько проектов или продуктов претендует на одних и тех же специалистов, оборудование или поставщиков. Теоретик менеджмента Честер Барнард отмечает: «С точки зрения относительной важности тех или иных решений первоочередное внимание справедливо уделяется решениям руководства. Однако с точки зрения суммарной значимости главный интерес должны вызывать решения не высших руководителей, а неруководящих сотрудников организаций».

Как же неруководящие сотрудники принимают решения о распределении ресурсов? Они решают, какие проекты заслуживают внимания старших менеджеров, исходя из своих представлений о том, какие категории потребителей и продуктов выгоднее всего для компании. Кроме того, они учитывают, поддержка каких предложений благотворно скажется на их карьере в компании, а это, конечно, напрямую связано с их представлением о самых выгодных для компании потребителях и продуктах. Поддержка очень прибыльных инновационных программ обещает сотруднику резкий карьерный взлет. Именно таким образом потребители – через стремление неруководящих сотрудников к корпоративной прибыли и личному успеху – оказывают мощное воздействие на процесс распределения ресурсов, а значит, и на судьбу инноваций в большинстве компаний.

Успехи «подрывных» технологий жестких дисков

Однако из этой модели диктата потребителей можно вырваться. Три примера из индустрии жестких дисков подтверждают, что менеджеры могут занять сильные позиции на рынке «подрывных» технологий. В двух менеджеры учитывали зависимость от ресурсов, а не боролись с этим феноменом: для коммерциализации «подрывной» технологии они создали независимые компании. В третьем случае менеджер воспротивился этой силе и ему едва хватило ресурсов, чтобы завершить проект.

Quantum и Plus Development

Как мы видели, корпорация Quantum, в начале 1980-х ведущий производитель 8-дюймовых дисков для рынка мини-компьютеров, не заметила появления 5,25-дюймовых дисков и представила свои первые модели спустя почти четыре года после их выхода на рынок. Когда создатели новой технологии начали вторжение снизу на рынок мини-компьютеров, продажи Quantum – по рассмотренным выше причинам – стали падать.

В 1984 г. несколько сотрудников Quantum увидели потенциальный рынок 3,5-дюймовых дисков для настольных компьютеров класса IBM XT и AT. Диски должны были продаваться пользователям персональных компьютеров, а не OEM-производителям мини-компьютеров, которые обеспечивали все доходы Quantum. Эти сотрудники решили уйти из Quantum и создать новую фирму для разработки своей идеи.

Однако их не отпустили. Вместо этого руководители Quantum выделили финансирование для нового предприятия, которое на 80 % принадлежало Quantum и стало называться Plus Development, и разместили его в отдельном помещении. Это была совершенно самодостаточная организация с собственным руководством и всеми функциональными возможностями, необходимыми независимой компании. Plus Development развивалась очень успешно. Она проектировала и распространяла свои диски, а производила их по контракту компания Matsushita Kotobuki Electronics в Японии.

Когда продажи 8-дюймовых дисков Quantum в середине 1980-х годов начали падать, это компенсировалось растущими доходами Plus. К 1987 г. Quantum практически прекратила продавать 8– и 5,25-дюймовые диски. Тогда она купила оставшиеся 20 % Plus, фактически закрыла старую корпорацию и назначила руководителей Plus на большинство высших постов в Quantum. Затем они модифицировали 3,5-дюймовые диски Plus в соответствии с потребностями OEM-производителей настольных компьютеров, например Apple. Это произошло, как раз когда 3,5-дюймовые диски начали доминировать на рынке настольных систем (см. схему на рис. 1.7). Превратившись таким образом в производителя 3,5-дюймовых дисков, Quantum активно внедряла поддерживающие инновации в технологиях компонентов, двигалась вверх на рынке в направлении инженерных рабочих станций, а также успешно разработала поддерживающую архитектурную инновацию, выпустив 2,5-дюймовые диски. К 1994 г. обновленная корпорация Quantum стала крупнейшим в мире производителем жестких дисков.

Control Data в Оклахоме

Корпорация Control Data (CDC) в свое время осуществила такую же внутреннюю перестройку. С 1965 по 1982 г. CDC была ведущим производителем 14-дюймовых дисков для рынка OEM, на котором ее доля достигала 55–62 %. Однако когда в конце 1970-х появились 8-дюймовые диски, CDC три года бездействовала и заняла лишь незначительную долю на этом рынке, продавая 8-дюймовые диски практически только для того, чтобы удержать своих основных потребителей – производителей мейнфреймов. Такое опаздание было связано с распределением ресурсов и приоритетами руководства: инженеров и специалистов по маркетингу из основного центра компании в Миннеаполисе постоянно отвлекали от работы над 8-дюймовыми дисками, поскольку в то время запускалось производство нового поколения 14-дюймовых дисков для основных потребителей CDC.

Свою первую 5,25-дюймовую модель CDC выпустила спустя два года после того, как Seagate в 1980 г. первой вышла на рынок с таким продуктом. Однако на этот раз CDC разместила производство 5,25-дюймовых дисков в Оклахома-Сити. По словам одного из менеджеров, это было сделано «не для того, чтобы порвать с инженерной культурой центра CDC в Миннеаполисе. Нужно было изолировать группу от основных потребителей компании». Хотя CDC поздно вышла на рынок и не смогла восстановить прежнее доминирующее положение, ее деятельность на этом попроще оказалась прибыльной и в какие-то моменты компании принадлежало до 20 % рынка 5,25-дюймовых дисков.

Micropolis: переход под давлением руководства

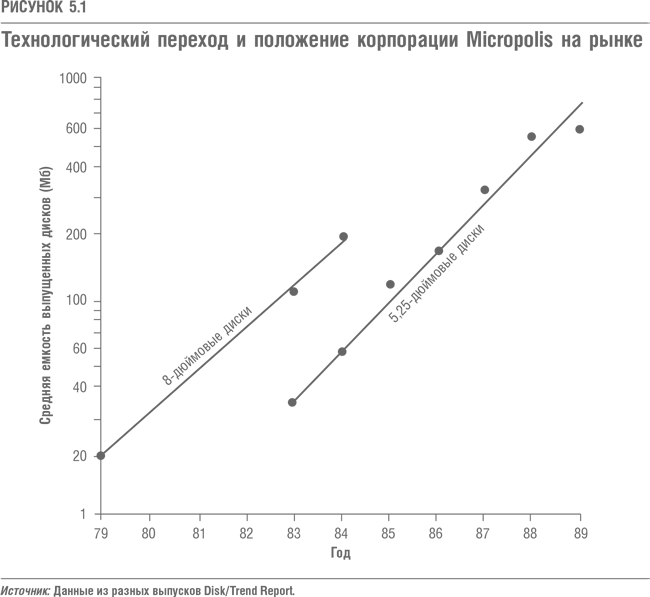

Корпорации Micropolis, созданной для производства 8-дюймовых дисков в 1978 г. и первоначально лидировавшей на рынке, единственной из всех участников отрасли удалось перейти на «подрывную» платформу. Однако она не стала, как Quantum и Control Data, создавать новую компанию, а решила осуществить переход в основной компании. Но даже это исключение подтверждает правило о решающем влиянии потребителей на распределение инвестиций.

Изменения в Micropolis начались в 1982 г., когда ее основатель и исполнительный директор Стюарт Мэйбон понял, как развиваются рыночный спрос и технологические предложения (см. схему на рис. 1.7), и решил, что компания должна производить в основном 5,25-дюймовые диски. Поначалу он надеялся выделять достаточно ресурсов на разработку нового поколения 8-дюймовых дисков, чтобы Micropolis могла охватить оба рынка, однако перевел ведущих инженеров компании на проект 5,25-дюймовых дисков. Мейбон вспоминает, что «полтора года тратил все свое время и энергию» на то, чтобы обеспечить этот проект ресурсами, поскольку собственные механизмы компании направляли их на производство продукта, нужного в тот момент потребителям, – на 8-дюймовые диски.

К 1984 г. Micropolis начала отставать от конкурентов на рынке дисков для мини-компьютеров и сняла с производства 8-дюймовые модели. С неимоверным трудом ей удалось успешно выйти на рынок с 5,25-дюймовыми дисками. На рис. 5.1 показано, как это происходило: в процессе перехода Micropolis заняла позицию на совершенно другой технологической траектории. Она должна была отказаться абсолютно от всех своих крупных потребителей и возмещать утраченные доходы за счет продаж новой линии продуктов совершенно иной группе – производителям настольных компьютеров. По воспоминаниям Мейбона, это было самое трудное дело в его жизни.

Micropolis наконец выпустила 3,5-дюймовые диски в 1993 г. К тому времени на 3,5-дюймовой платформе уже можно было разместить более 1 гигабайта данных. Достигнув этого уровня, Micropolis смогла продавать 3,5-дюймовые диски своим основным потребителям.

«Подрывные» технологии и теория зависимости от ресурсов

Трудности, которые пришлось преодолевать Seagate Technology, когда она хотела продать 3,5-дюймовые диски, и неудачная попытка Bucyrus Erie продавать первые системы Hydrohoe только своим основным потребителям показывают, как можно применить теорию зависимости от ресурсов к «подрывным» технологиям. Как Seagate, так и Bucyrus одними из первых в своих отраслях разработали «подрывные» продукты. Высшее руководство приняло решение об их выпуске, однако импульса или организационной энергии, необходимых для их активного появления в соответствующей сети создания стоимости, просто не было – до тех пор, пока новые продукты не стали нужны потребителям.

Должны ли мы тогда согласиться со сторонниками теории зависимости от ресурсов, что менеджеры не могут изменить ход событий? Отнюдь. Рассказывая во «Введении» о том, как люди учились летать, я отмечал, что все попытки заканчивались неудачей, пока они противоречили законам природы. Однако когда люди узнали о гравитации, принципе Бернулли и понятиях «подъемная сила», «сопротивление», «трение» и научились, учитывая или используя эти законы, проектировать летательные аппараты, они начали летать. Если продолжать аналогию, то Quantum и Control Data именно так и сделали. Встроив независимые организации в совсем другие сети создания стоимости, где их выживание зависело от других потребителей, их менеджеры смогли опереться на силу зависимости от ресурсов. Исполнительный директор Micropolis вступил с ней борьбу, но, что случается очень редко, одержал победу, хотя и дорогой ценой.

«Подрывные» технологии губили компании не только из сталелитейной промышленности, индустрии жестких дисков и механических экскаваторов, но и из других отраслей. Далее мы кратко рассмотрим воздействие этих технологий на производство компьютеров и принтеров и розничную торговлю и увидим, что и в этих отраслях сильные позиции на рынке «подрывных» технологий завоевали только компании, которые, подобно Quantum и Control Data, опирались на силу зависимости от ресурсов, а не боролись с ней.

DEC, IBM и персональные компьютеры

Вполне естественно, что две индустрии – производство компьютеров и жестких дисков – развивались параллельно, поскольку сети создания стоимости обеих отраслей встроены одна в другую. В самом деле, если оси и пересекающиеся траектории на карте траекторий индустрии жестких дисков (см. схему на рис. 1.7) назвать компьютерными терминами, то она так же хорошо опишет неудачи ведущих компьютерных компаний. IBM, самый сильный лидер отрасли, продавала мейнфреймы центральным отделам крупных организаций, занимавшимся бухгалтерским учетом и обработкой данных. Для IBM и ее конкурентов мини-компьютеры были «подрывной» инновацией: их потребителям негде было ее применить, она обещала более низкую рентабельность, и ее рынок сначала был совсем небольшим. В результате производители мейнфреймов годами не замечали развития миникомпьютеров, что позволило новичкам – Digital Equipment, Data General, Prime, Wang и Nixdorf – создать новый рынок и занять на нем главенствующее положение. IBM в конце концов выпустила свою линию мини-компьютеров, но это была уже главным образом оборонительная мера: мини-компьютеры к тому времени достигли уровня мейнфреймов и основные потребители IBM могли предпочесть их.

Точно так же никто из производителей мини-компьютеров не стал заметным игроком на рынке настольных персональных компьютеров, по-скольку для них настольные компьютеры были «подрывной» инновацией. Рынок персональных компьютеров создала другая группа новичков, в том числе Apple, Commodore, Tandy и IBM. Положение производителей миникомпьютеров было исключительно благополучным, их высоко оценивали инвесторы, деловая пресса и теоретики менеджмента. Так продолжалось до конца 1980-х годов, когда технологическая траектория настольных компьютеров пересеклась с требованиями к качеству потребителей, покупавших раньше мини-компьютеры. Яростная атака производителей настольных компьютеров нанесла тяжелый урон всему рынку мини-компьютеров. Некоторые компании погибли, и ни одна не смогла занять достойное место на рынке персональных компьютеров.

Примерно так же развивались события при появлении портативных компьютеров. Этот рынок создали и заняли на нем главное положение такие новички, как Toshiba, Sharp и Zenith. Ведущие производители настольных компьютеров Apple и IBM выпустили портативные модели лишь после того, как их траектория качества пересеклась с нуждами потребителей.

Вероятно, ни одной из этих компаний «подрывные» технологии не нанесли такого урона, как корпорации Digital Equipment, когда после появления автономных рабочих станций и объединенных в сеть настольных компьютеров у большинства ее потребителей чуть ли не за одну ночь пропала нужда в мини-компьютерах.

Разумеется, DEC потерпела неудачу не потому, что плохо работала. За 1983–1995 гг. она четыре раза выпускала линии персональных компьютеров. С технологической точки зрения эти продукты были гораздо проще, чем мини-компьютеры. Но четыре раза DEC не удавалось построить в рамках этой сети создания стоимости бизнес, который в компании сочли бы прибыльным. Четыре раза она отступала с рынка персональных компьютеров. Почему? Все четыре «вылазки» DEC делала из основной компании. Решение о выходе на рынок ПК принимало высшее руководство, однако по всем рассмотренным выше причинам сотрудники компании, ежедневно участвовавшие в процессе распределения ресурсов, не считали необходимым вкладывать деньги, время и энергию в неприбыльные продукты, к тому же не нужные потребителям. Ресурсы шли на проекты, обещавшие высокую прибыль, например сверхбыстрый микропроцессор DEC Alpha.

Поскольку DEC хотела выйти на рынок настольных персональных компьютеров из основной организации, ей пришлось сидеть на двух стульях – примирять две совершенно разные структуры затрат. Она просто не могла эффективно сократить накладные расходы и благодаря этому добиться конкурентоспособности на рынке персональных компьютеров низкого класса, потому что эти расходы были нужны ей для поддержания конкурентоспособности более дорогих продуктов.

В то же время успех IBM на протяжении первых пяти лет истории индустрии персональных компьютеров резко выделяется на фоне неудачных попыток других ведущих производителей мейнфреймов и мини-компьютеров поймать волну «подрывных» технологий настольных компьютеров. Как IBM удалось этого добиться? Она создала во Флориде, подальше от штаб-квартиры компании в штате Нью-Йорк, автономную организацию, которая могла свободно закупать компоненты у любых поставщиков, продавать продукцию по своим каналам, строить структуру затрат, соответствующую технологическим требованиям и условиям конкуренции на рынке персональных компьютеров, и свободно добиваться успеха по критериям, существенным на рынке ПК. Однако, как считают некоторые аналитики, из-за принятого позже решения более тесно привязать подразделение персональных компьютеров к основной организации IBM не удалось сохранить прибыльность и долю на этом рынке. По-видимому, очень трудно поддерживать мирное сосуществование двух структур затрат и двух моделей бизнеса в одной компании и обеспечивать их четкое функционирование.

Менеджерам, следующим принципу «надо – сделаем», не нравится вывод о том, что одна организация просто не может развивать «подрывную» технологию и при этом поддерживать конкурентоспособность на основных рынках. В действительности большинство менеджеров действует точно так же, как менеджеры Micropolis и DEC: пытаются сохранять долю своих компаний на основном рынке и одновременно разрабатывать «подрывные» технологии. Данные, которыми мы располагаем, убеждают, что такие попытки редко приносят успех; положение на одном из рынков неизбежно страдает, пока две отдельные организации, встроенные в соответствующие сети создания стоимости, не будут ориентироваться каждая на своих потребителей.

Kresge, Wookworth и дискаунтеры

Мало в каких отраслях воздействие «подрывных» технологий проявилось столь же всеобъемлюще, как в розничной торговле, где дисконтные магазины перехватили лидерство у традиционных универмагов с полным спектром обслуживания и торговых центров. Технология торговли со скидками была «подрывной» по отношению к традиционной схеме, потому что предлагаемые качество обслуживания и выбор товаров резко изменили привычные показатели качества розничной торговли. Более того, структура затрат, позволяющая дискаунтерам получать прибыль, принципиально отличалась от структуры затрат торговых центров и универмагов.

Первой сетью дискаунтеров стала Korvette's, открывшая в середине 1950-х несколько магазинов в Нью-Йорке. Korvette's и ее последователи заняли самый нижний сектор розничной торговли. Ассортимент таких магазинов составляли хорошо известные марки товаров ежедневного пользования, и цены на них были на 20–40 % ниже, чем в универмагах с полным спектром обслуживания. Дискаунтеры отбирали товары, которые «продавали себя сами», поскольку были хорошо известны покупателям. Опираясь на репутацию национальных марок, подтверждавших ценность и качество их продуктов, дискаунтеры обходились без квалифицированных продавцов. Кроме того, они ориентировались на потребителей, наименее привлекательных для обычной розничной торговли, – «молодых жен рабочих с маленькими детьми». Это противоречило схеме продвижения в верхние секторы рынка, по которой универмаги всегда оценивали качество торговли и повышали прибыль.

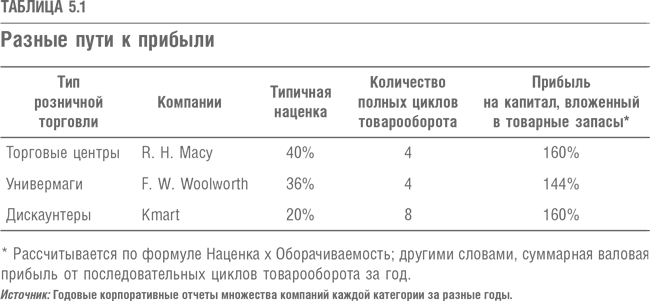

Однако это не значит, что дискаунтеры смирились с более низкими прибылями по сравнению с традиционными магазинами – просто они иначе зарабатывали деньги. Если максимально упростить ситуацию, то розничные торговцы покрывают расходы из валовой прибыли, то есть наценки, которую берут со стоимости продаваемых товаров. Традиционные торговые центры исторически делали наценку до 40 %, а полный цикл товарооборота происходил четыре раза в год. Другими словами, они зарабатывали 40 % прибыли на капитал, вложенный в товарные запасы (далее КВТЗ), четыре раза за год, так что ежегодно прибыль на КВТЗ достигала 160 %. Прибыль универмагов была чуть меньше, и они зарабатывали ее примерно по такой же схеме. Дискаунтеры получали практически такую же прибыль, что и торговые центры, однако на основе другой модели – низкой наценки и большего количества полных циклов товарооборота (основные особенности этих моделей представлены в таблице 5.1).

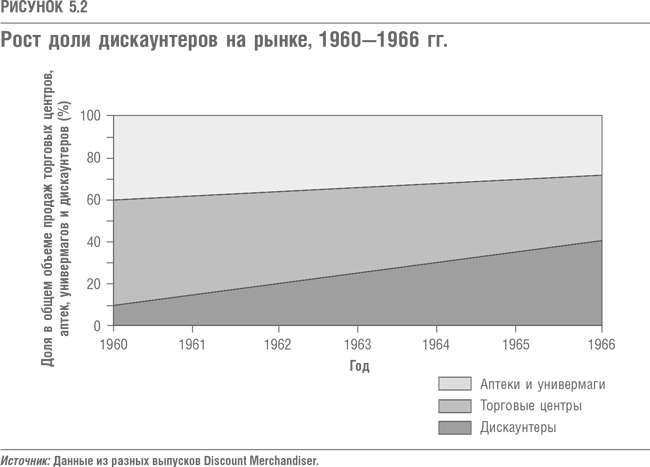

История дисконтных магазинов очень напоминает историю сталелитейных мини-заводов. Как и мини-заводы, дискаунтеры воспользовались преимуществами своей структуры затрат, вышли на более высокие рынки и с ошеломляющей скоростью отхватили долю рынка у традиционных розничных сетей – сначала в нижнем секторе рынка, на стандартных товарах известных марок (например, хозяйственных товарах и мелкой бытовой технике), а затем продвинулись в более высокие секторы, переориентировавшись на текстильные изделия. Схема на рис. 5.2 показывает победоносное вторжение дискаунтеров: их доля в доходах от розничной продажи (по тем категориям товаров, с которыми они работали) выросла с 10 % в 1960 г. почти до 40 % всего через шесть лет.

Как и в индустрии жестких дисков и экскаваторов, несколько ведущих традиционных розничных сетей, прежде всего S.S. Kresge, F.W. Woolworth и Dayton Hudson, подготовились к наступлению «подрывной» инновации и заранее сделали соответствующие инвестиции. Больше ни одна крупная розничная сеть, в том числе Sears, Montgomery Ward, J.C. Penney и R.H. Macy, особенно не старалась наладить торговлю со скидками. Kresge (сеть Kmart) и Dayton Hudson (сеть Target) добились успеха. Они создали специализированные подразделения для дисконтной торговли, независимые от их традиционного бизнеса. Они не действовали вопреки силе зависимости от ресурсов. А Woolworth, наоборот, потерпела неудачу со своим предприятием Woolco, пытаясь запустить его в самой сети универмагов F.W. Woolworth. Сравнение подходов Kresge и Woolworth, компаний, начинавших примерно с одних и тех же позиций, позволяет лучше понять, почему создание независимой организации для разработки «подрывных» технологий оказывается необходимым условием успеха.

S.S. Kresge, занимавшая тогда второе по величине место среди сетей универмагов всего мира, начала изучать розничную торговлю со скидками в 1957 г., когда эта технология еще только зарождалась. К 1961 г. Kresge и ее соперница компания F.W. Woolworth (крупнейший в мире оператор сети универмагов) объявили о намерении выйти на рынок дисконтной торговли. Обе компании открыли такие магазины в 1962 г. с разницей в три месяца. Однако результаты работы их предприятий Woolco и Kmart резко различались. Спустя десять лет объемы продажи Kmart достигли 3,5 млрд. долл., а Woolco едва выходила на 0,9 млрд. долл.

Переходя к торговле со скидками, Kresge решила полностью расстаться с универмагами. В 1959 г. новым исполнительным директором был назначен Гарри Каннингем. Его единственная задача состояла в том, чтобы превратить Kresge в мощную сеть дискаунтеров. Он привел с собой новую команду менеджеров: к 1961 г. в компании «не было ни одного действующего вице-президента, регионального менеджера, помощника регионального менеджера или регионального менеджера по товарам из прежней команды». С 1961 г. Каннингем не открывал новые универмаги и вместо этого утвердил программу, предусматривавшую ежегодное закрытие около 10 % существующих универмагов Kresge. Это была общая переориентация компании на дисконтную торговлю.

В это же время Woolworth проводила поддерживающую программу усовершенствования технологий, мощности и качества для основного бизнеса – торговли в универмагах и в то же время инвестировала в «подрывную» дисконтную технологию. Менеджерам, которые должны были наладить работу универмагов Woolworth, поручили также создать «крупнейшую в Америке сеть дискаунтеров». Исполнительный директор компании Роберт Керквуд заявлял, что Woolco «не помешает планам компании увеличить свою долю на рынке обычных универмагов» и что ни один из существующих магазинов не будет переведен в формат дискаунтера. И действительно, когда в 1960-х годах дисконтная торговля бурно расширялась, Woolworth продолжала открывать новые универмаги с той же скоростью, что и в 1950-х.

К сожалению (хотя и предсказуемо), Woolworth не смогла поддерживать в рамках одной организации две разные культуры и модели получения прибыли, необходимые для успешной работы универмагов и дискаунтеров. К 1967 г. в рекламе Woolco она заменила слово «дискаунтер» термином «торговый центр продвижения товаров». Если первоначально Woolworth выделила для работы Woolco отдельный административный штат, то к 1971 г. победили сторонники экономии.

«Чтобы увеличить продажи на единицу площади в подразделениях Woolco и Woolworth, их объединили в региональном масштабе. Представители компании заявляли, что такое объединение (затрагивающее службы закупок, средства распространения и управленческий персонал) поможет обоим подразделениям усовершенствовать свою работу и наладить продажу более качественных товаров. Woolco получит выгоду от закупочных ресурсов Woolworth, ее системы дистрибуции и опыта создания специализированных отделов. Взамен Woolworth приобретет ноу-хау Woolco по размещению, проектированию, продвижению и эксплуатации крупных магазинов площадью более 100 000 квадратных футов».

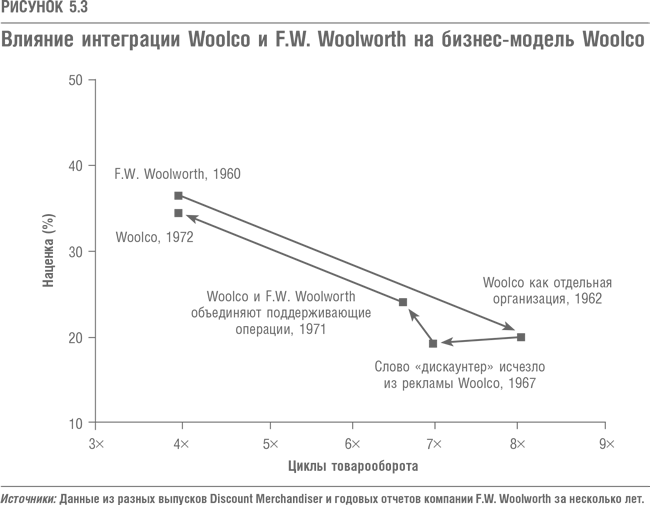

К каким последствиям привело это объединение во имя сокращения расходов? Оно снова доказало, что две модели бизнеса не могут мирно сосуществовать в одной организации. За год после объединения Woolco увеличила наценки до самого высокого уровня в отрасли дисконтной торговли – до 33 %. В то же время количество полных циклов товарооборота сократилось с первоначальных семи до четырех. В конце концов от Woolco также стали требовать, чтобы она действовала в рамках модели, долгое время поддерживавшей работу F.W. Woolworth: рентабельность 35 % при четырех циклах товарооборота или 140 % прибыли (см. схему на рис. 5.3). Woolco перестала быть дискаунтером – как по названию, так и по сути. Не удивительно, что вылазка Woolworth на рынок торговли со скидками завершилась неудачей: в 1982 г. она закрыла последний магазин Woolco.

Стремясь к успеху в «подрывной» дисконтной торговле, Woolworth следовала той же организационной стратегии, что и Digital Equipment при выходе на рынок персональных компьютеров. Обе компании создали новые предприятия в основных организациях, которые должны были зарабатывать деньги по привычным правилам, но не выстроили в них структуру затрат и модель бизнеса, необходимые для успеха в старой сети создания стоимости.

Самоубийство ради выживания: лазерные и струйные принтеры Hewlett-Packard

Опыт Hewlett-Packard на рынке принтеров для персональных компьютеров показывает, как создание независимой структуры для разработки «подрывной» технологии может в конце концов закончиться ликвидацией других бизнес-подразделений компании.

Легендарные успехи Hewlett-Packard в производстве принтеров для персональных компьютеров оказываются еще более впечатляющими, если посмотреть, как компания вела себя при появлении технологии струйной печати. Начиная с середины 1980-х годов HP строила большой и успешный бизнес на основе технологии лазерной печати, качество которой было несравнимо лучше, чем матричной – прежде основной технологии для персональных компьютеров, и заняла господствующее положение на рынке.

Когда впервые появился альтернативный способ преобразования цифровых сигналов в изображение на бумаге (технология струйной печати), развернулись оживленные дебаты о том, какая технология – лазерная или струйная – завоюет рынок персональных принтеров. Каждую точку зрения поддерживали эксперты, которые строили прогнозы о том, каким в конце концов будет принтер для настольных компьютеров во всем мире.

Струйная печать представляла собой «подрывную» технологию, хотя в спорах того времени этот термин не употреблялся. Она была медленнее лазерной, хуже качеством и дороже. Однако сам принтер был меньше и потенциально гораздо дешевле лазерного. Благодаря более низкой стоимости он обещал более низкую по сравнению с лазерным валовую прибыль с каждого устройства. Иными словами, струйный принтер был классическим «подрывным» продуктом на рынке лазерных принтеров.

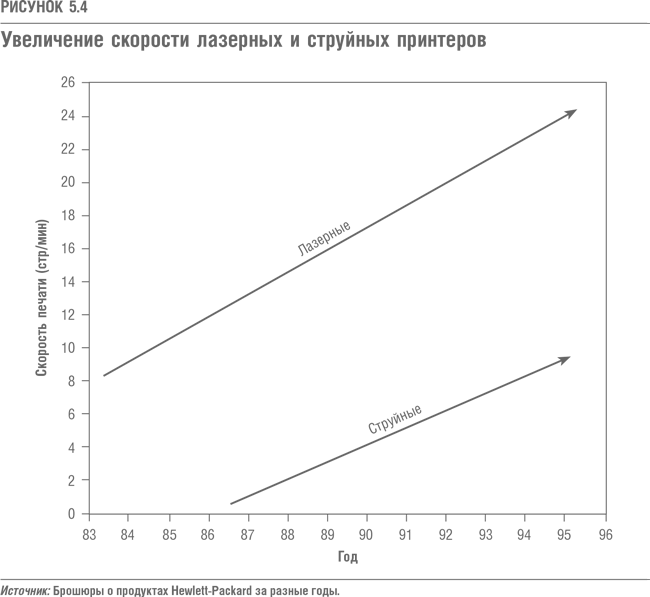

HP не стала делать ставку на какую-то одну технологию или развивать «подрывную» технологию струйной печати в уже существующем подразделении по производству принтеров в Бойсе (штат Айдахо). Вместо этого компания сформировала автономное организационное подразделение в Ванкувере (штат Вашингтон) и поставила перед ним задачу усовершенствовать струйный принтер и создать успешный продукт. Затем она позволила этим двум направлениям бизнеса конкурировать друг с другом. Каждое действовало классическим образом. Как показывает график на рис. 5.4, подразделение лазерных принтеров нацелилось на верхние секторы рынка. Лазерные принтеры HP печатают быстрее с самым высоким разрешением, справляются с сотнями шрифтов и сложной графикой, печатают на обеих сторонах листа и могут обслуживать несколько пользователей в сети. Увеличились они и в размерах.

Струйный принтер печатает – и, наверное, всегда будет печатать – не так хорошо, как лазерный. Но главный вопрос состоит в том, станет ли струйный принтер когда-нибудь удовлетворять требованиям рынка настольных персональных компьютеров. По-видимому, ответ будет утвердительный. Хотя струйные принтеры еще уступают лазерным разрешением и скоростью, очевидно, что они уже сейчас вполне годятся для многих студентов, специалистов и других не подключенных к сети пользователей настольных компьютеров.

В настоящее время на рынке струйных принтеров HP перехватывает многих потребителей, которые иначе пользовались бы лазерными принтерами. Скорее всего, пользователей в самом требовательном секторе рынка, куда стремится подразделение лазерных принтеров, в конце концов останется немного. Одно из направлений бизнеса HP может в итоге убить другое. Однако если бы HP не выделила струйные принтеры в отдельное предприятие, то технология струйной печати, вероятно, не развивалась бы в рамках основного бизнеса компании. В результате какая-то из компаний, активно конкурирующих сейчас на рынке струйных принтеров, например Canon, оказалась бы серьезной угрозой для HP. А оставшись и на рынке лазерных принтеров, HP заработала много денег, отступая в верхний сектор рынка.

Назад: Часть вторая Управление «подрывными» технологическими изменениями

Дальше: Глава 6 Соответствие величины организации и рынка