Книга: Сила упрощения

Назад: [Глава 16] Окупаются ли принципиальные упрощения?

Дальше: [Глава 18] Границы, мощь и великолепие упрощения

[Глава 17]

Успехи упрощения: углубленное исследование

Большинство из нас проводит слишком много времени в минувших сутках, и слишком мало – в минувших шести тысячелетиях.Уилл Дюрант

В этой, предпоследней главе мы копнем поглубже, чтобы выявить экономические силы, воздействующие на две альтернативы упрощения. Кроме того, мы обобщим результаты анализа двенадцати практических примеров и ознакомимся с продолжением исследования фирмы OC&C, где отрасли, в которых инновации происходят через упрощения, сравниваются с теми, в которых это происходит иначе.

Результаты компаний с точки зрения их рыночной стоимости

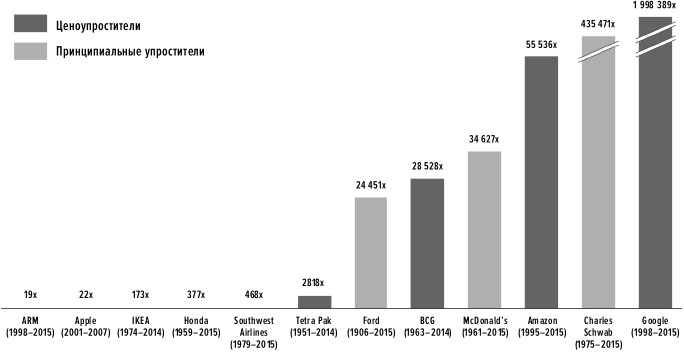

На рисунке 21 показан рост рыночной стоимости каждой из двенадцати наших компаний с начала и до конца исследуемого в каждом примере периода.

Однако сначала необходимое предупреждение: эти периоды очень различны между собой, в диапазоне от 6 лет для Аpple в эпоху iPod (когда рост компании был практически полностью обусловлен успехом этого устройства) до 109 лет для Ford. Поэтому, глядя на цифру, мысленно принимайте в расчет временной период и делайте соответствующую корректировку. (Мы скорректируем воздействие разницы временных периодов в рисунках 22 и 23).

Но зачем вообще смотреть, насколько увеличивалась рыночная стоимость каждой компании? Дело в том, что примеры отличаются очень высокой вариативностью. По сравнению с более консервативными примерами все показатели роста действительно высоки, однако они лежат в диапазоне от всего лишь 19 раз (ARM) до почти 2 миллионов раз (Google). Принимая во внимание столь высокую вариативность, количество лет в каждом из примеров можно считать второстепенным фактором.

Рис. 21. Рост рыночной стоимости

Из рисунка 21 следуют три вывода.

1. В шести случаях показатели роста поразительно велики и находятся в диапазоне от 20 тысяч раз до почти 2 миллионов раз.

2. Высокий рост показали все упростители, при отсутствии каких-либо указаний на преимущество ценоупрощения перед принципиальным упрощением, или наоборот. Хотя двенадцать примеров – очень незначительная выборка, можно предположить, что тип упрощения не имеет значения с точки зрения достижения максимального экономического эффекта. Можно с уверенностью говорить, что каждый из подходов может повлечь впечатляющий рост.

3. Чтобы ответить на вопрос, почему именно Ford, BCG, McDonald’s, Amazon, Charles Schwab и Google достигли столь высоких показателей в возрастании стоимости, полезно рассмотреть историю каждой из компаний и постараться выявить наличие общих закономерностей – помимо, естественно, общей приверженности к упрощению.

Ford, рост стоимости в 24 451 раз

Ценоупрощение Генри Форда вызвало мощный рост рынка, продолжавшийся более ста лет. Компания извлекала выгоду из перестройки отрасли, создания нового продукта, позволившего укрепить бренд в критически важный начальный период, и из интернационализации бизнеса, прежде всего в Европе.

BCG, рост стоимости в 28 528 раз

Вряд ли можно найти хоть что-то общее между Ford и BCG. В отличие от Ford, BCG предоставляет услуги, а не занимается производством; она – принципиальный упроститель, а не ценоупроститель; она позиционируется в высшем, а не в низших сегментах своего рынка и опирается в своей деятельности на интеллектуальный капитал, а не на инвестиции в заводы и товарные запасы. Тем не менее причины успеха обеих организаций удивительным образом похожи.

BCG перестроила отрасль консалтинга для высшего руководства, создав новый продукт, который ее основатель Брюс Хендерсон назвал стратегическим консалтингом. В течение полувека рынок стратегического консалтинга прирастал на 16% ежегодно, а выручка BCG росла еще быстрее – на 22% в год. Рост рынка в целом и BCG в частности поддерживался международной экспансией. Выше мы узнали, что Ford также перестроил отрасль, которая быстрыми темпами росла в мировом масштабе на протяжении более пятидесяти лет.

Помимо этого, BCG помогли два фактора, типичных для принципиального упрощения. Во-первых, ее и без того высокая рентабельность с течением времени несколько повысилась. Это позволило фирме сосредоточить в своих рядах самый лучший интеллектуальный потенциал, который, в свою очередь, работал на поддержание высокой рентабельности.

Во-вторых, в отличие от Ford, BCG могла очень быстро развиваться без необходимости привлекать значительные средства. Весь ее рабочий капитал складывался из отсроченных платежей, что позволяло BCG не зависеть от привлечения денег из внешних источников.

McDonald’s, рост стоимости в 34 267 раз

И снова комментарий в широком смысле соответствует сказанному по поводу Ford и BCG: McDonald’s создала собственный рынок «бургерного фастфуда», который бурно развивался в течение последующих шестидесяти лет.

Наивысшие темпы роста компании (которая выросла более чем в 30 тысяч раз со среднегодовыми темпами роста выше 20%) пришлись на период между 1961 и 2015 годами – эпоху Рэя Крока и созданной им системы. Мы знаем, что Крок взял блестящую в своей простоте, лаконичности и экономности систему братьев Макдональдов и массово воспроизвел ее в беспрецедентном масштабе. Столь эффективное и быстрое масштабирование было возможно, поскольку по своей сути эта система чрезвычайно проста. Прибыльный рост обеспечивался ее крайне выгодной экономикой. Компания испытывала существенные потребности в капитале, но большая их часть была удовлетворена за счет внешних источников – первоначально страховых компаний, а затем и других инвесторов и франчайзи.

Огромную роль сыграл бренд компании и его визуальные воплощения – логотип в виде золотых арок и биг-мак, но параллели с Ford и BCG напрашиваются сами собой. В случае McDonald’s международная экспансия также обеспечила постоянный рост компании на протяжении нескольких десятилетий.

Amazon, рост стоимости в 55 536 раз

Рост стоимости Amazon не может быть объяснен лишь ростом одного конкретного рынка. Весьма резкий и неожиданный рост компании произошел на фоне общих темпов роста интернет-торговли книгами «всего» на 21% ежегодно начиная с 1990-х годов. Более того, за этот же период доля Amazon на этом рынке упала со 100% до 60–65.

Поэтому феноменальный успех Amazon нуждается в другом объяснении. Оно заключается в эффективном использовании компанией своей клиентской базы для выхода в другие продуктовые категории и применении в них своих минимальных цен, а также в легендарном сервисе, максимально удобном для клиентов. Сначала Amazon пробилась почти во все категории розничной торговли, а международное развитие сделало все остальное. Однако похоже, что говорить обо «всем остальном» пока рановато…

Charles Schwab, рост стоимости в 435 471 раз

Charles Schwab следует стереотипу Ford/BCG/McDonald’s: благодаря простоте и исключительной масштабируемости своего продукта, компания обеспечила гигантский рост рынка. Издержки и цены Schwab были намного ниже, чем у конкурентов, и к моменту, когда соперники начали имитировать ее, компания уже воспользовалась всеми преимуществами первопроходца. Ее бренд, ставший синонимом продукта, накопленный опыт и масштаб операций не позволяли никому из конкурентов предложить клиентам аналогичные условия, не оставшись внакладе. Schwab также извлекла выгоду из международной экспансии, хотя и не столь большую, как другие компании из верхней части нашего списка.

Google, рост стоимости в 1 998 389 раз

Google необычайно талантливо диверсифицировала свою деятельность, однако главным источником ее богатств по-прежнему является самый простой и лучший в мире поисковик. И здесь снова прослеживается стереотип, которому следовали Ford, BCG, McDonald’s и Charles Schwab: создание и совершенствование самого простого, быстрого и удобного в мире поисковика в огромной степени способствовало расширению рынка. Компания Google в полной мере воспользовалась сетевыми эффектами, которые привлекали на ее сайт пользователей и рекламодателей, и с течением времени покорила мир.

Разумеется, между ценоупрощением и принципиальным упрощением существуют глубокие различия, на которых мы постоянно делаем акцент в этой книге. Что и как делать, двигаться к верхним или к нижним эшелонам рынка – в большой степени зависит от избранного типа упрощения. Однако то, что мультипликаторы стоимости наиболее успешных упростителей в равной мере затрагивают оба типа упрощений, может показаться своего рода откровением.

Рассматривая «археологическую структуру экономического успеха» в рамках двенадцати приведенных нами практических примеров, можно различить два главных стереотипа.

1. Путь, которым пошли Ford, BCG, McDonald’s, Charles Schwab и Google, а также ARM, Southwest Airlines, IKEA и Tetra Pak. В его основе – создание нового, упрощенного продукта, который настолько дешевле (или удобнее в использовании) своих предшественников, что рынок начинает расти как на дрожжах и превращается в фундамент экспоненциального роста стоимости компании. Важнейшую роль в этом умопомрачительном росте играет процесс интернационализации. А в ее основе – универсальный (или почти универсальный) продукт с большим потенциалом масштабирования или сетевого эффекта.

2. Есть и путь, которым пошли Amazon, Apple и Honda. В этом случае компания создает нечто (например, двигатель, или электронное устройство, или новый способ ведения бизнеса с большим удобством для потребителей), что может быть последовательно реплицировано для использования на различных рынках.

Каждый новый рынок или продукт отталкивается от преимуществ, уже обеспеченных другими продуктами и/или на других рынках, и усиливает их. Это происходит по-разному: например, можно расширять клиентскую базу и продавать больше каждому из клиентов, что понизит затраты на развитие торговли; можно использовать опыт и знания компании в другом контексте, что опять-таки снизит затраты и расширит базу знаний; можно усиливать позицию компании по отношению к поставщикам и другим участникам рынка. И, наконец, наиболее важное: можно обеспечить себе быстрый рост на новом рынке без инвестиций и стартовых издержек, которые потребуются новичку без опыта и знаний, накопленных и отточенных на других рынках.

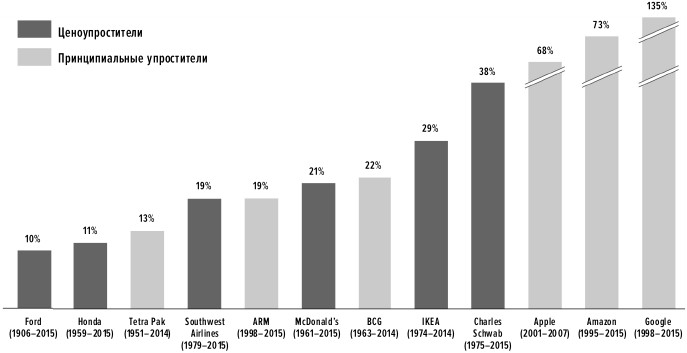

Результаты компаний с точки зрения ежегодного прироста их рыночной стоимости

Хотя приведенное выше исследование абсолютных показателей роста рыночной стоимости компании содержит немало интересного, можно сделать более корректный сравнительный анализ компаний из наших примеров – на основе их среднегодовых темпов роста. Следует иметь в виду, что эти цифры не очищены от эффекта инфляции. За период между 1900 и 1950 годами среднегодовое значение инфляции в США составило 2%. В последующие 50 лет среднегодовая инфляция возросла до 4%, а в между 2000 и 2013 годами снова снизилась – до 2,3%. Поэтому можно грубо предположить, что цифры должны быть уменьшены примерно на 2–4%.

С другой стороны, цифры OC&C не включают в себя дивиденды, которые каждая из этих компаний ежегодно выплачивала – примерно те же 2–4% от рыночной стоимости. Так что инфляционный эффект и эффект выплаты дивидендов можно считать приблизительно взаимоуничтожающимися. Следовательно, приводимые нами цифры достаточно близки к «реальным» показателям прибыльности.

Любую компанию, показывающую ежегодную фактическую прибыль на уровне 10%, можно считать высокоэффективной, если ей удается поддерживать эти результаты на протяжении длительного времени. Среднегодовая прибыль на уровне 15% – выдающееся достижение. Все, что превышает 20%, – исключительное явление, а если это продолжается на протяжении пары десятков лет, то и просто фантастика.

Все результаты очень впечатляют. Тем не менее налицо огромная разница между участниками списка. Цифры Google, Amazon и Apple ошеломляют. Но Tetra Pak, McDonald’s, BCG и Charles Schwab (в порядке возрастания) заслуживают особенного внимания: они поддерживают высокие темпы роста на протяжении длительного времени.

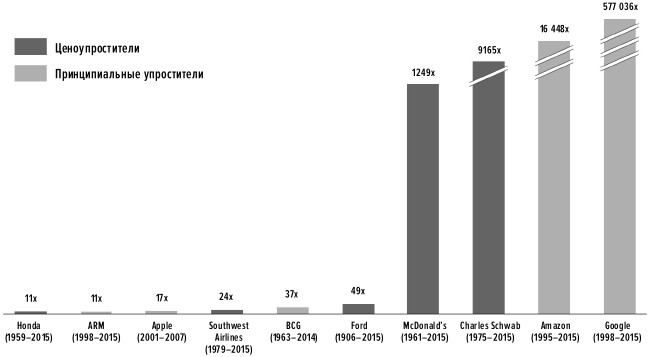

Результаты компаний с точки зрения опережения соперников

Последний (и, наверное, самый лучший) способ ранжировать наши двенадцать компаний – посмотреть, насколько они опережали своих ближайших конкурентов (а в отсутствие сопоставимых конкурентов – наиболее подходящий биржевой индекс). Мы решили исключить из этого анализа Tetra Pak и IKEA, поскольку у них отсутствуют прямые конкуренты, по которым есть сопоставимая информация, а сравнение с индексами было бы также неоднозначным. (Обе компании основаны в Швеции, но превратились в международные, и обе они – непубличные компании.)

Рис. 22. Среднегодовые приросты рыночной стоимости

Мы сравнили десять компаний с их самыми результативными конкурентами (или фондовым рынком) и подсчитали, насколько они опережали этих конкурентов. Для этого показатель роста компании за определенный промежуток времени делится на соответствующий показатель конкурента (или фондового рынка). Такой метод по определению исключает воздействие инфляции (поскольку она в равной мере затрагивает всех), а с другой стороны, при всем своем несовершенстве он позволяет максимально точно оценить сравнимые результаты.

Снова заметим, что все десять компаний показали прекрасные результаты – минимальное опережение по отношению к ближайшему сопернику или индексу было одиннадцатикратным. Потрясающие результаты показали BCG и Ford (в 37 и 49 раз лучше своих главных конкурентов, соответственно). Результаты McDonald’s, Charles Schwab и Amazon запредельны. А прилагательного для описания результата Google у нас не нашлось! Рост, в полмиллиона раз превышающий показатель ближайшего конкурента, – с точки зрения бизнеса это уже что-то, больше смахивающее на бесконечную разность. В будущем что-либо подобное будет возможно лишь в (крайне маловероятном) случае повторения такого же, как у Google, сочетания абсолютной простоты с глобальным сетевым эффектом.

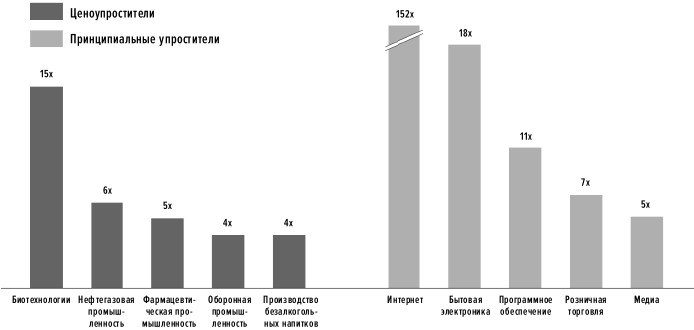

Упрощение в масштабе отрасли

В последнем разделе анализа, проведенного фирмой OC&C, вопрос о преимуществах (или недостатках) стратегии упрощения рассматривается в разрезе целых отраслей, а не отдельных компаний. Были исследованы отрасли, в которых за последние годы произошли значительные инновации, не связанные с упрощениями, а именно: биотехнологии, оборонная промышленность, нефтегазовая промышленность, фармацевтическая промышленность и производство безалкогольных напитков.

Широкомасштабная экспериментальная деятельность в биотехнологиях естественным образом отличается высокой сложностью. Какие-либо упрощения в этой области выглядят маловероятными.

Рис. 23. Опережение (показатель роста компании за определенный промежуток времени, деленный на соответствующий показатель конкурента (или индекс фондового рынка)

Рост нефтегазовой отрасли обусловлен постоянно усложняющимися методами экстракции, например, такими, как глубоководное бурение или добыча сланцевой нефти. Здесь признаки упрощения также отсутствуют.

Фармацевтическая отрасль пошла по пути сложнейшего химического анализа, позволяющего производить многокомпонентные узкоспециализированные лекарственные средства. Возрастающие затраты на исследования и разработки, повышение уровня регуляторных барьеров и издержек и многочисленные слияния закрывают путь простых инноваций для новых предприятий.

Оборонная промышленность во главе с рядом американских подрядчиков создает еще более сложное и мощное вооружения, настаивая на огромных капиталовложениях для разработки средств защиты личного состава военнослужащих.

В 1886 году аптекарь-кустарь Джон Стит Пембертон за несколько месяцев соорудил рецепт кока-колы. С тех самых пор одноименная компания остается необычным явлением: большую часть прибыли она получает за счет всего лишь трех очень простых продуктов. Это непосредственно кока-кола, диетическая кола и фанта. При этом за многие годы своего существования The Сoca-Cola Company предпринимала неоднократные безуспешные попытки диверсифицировать свою деятельность за счет других напитков. В роли инноваторов, предлагающих рынку новые виды продукции, выступают – и часто весьма успешно – компании меньшего размера. Однако такая продукция обычно бывает более сложной и предназначается для определенного сегмента рынка – это спортивные, диетические, витаминные и прочие напитки. В этой связи отрасль и структура конкуренции в ней стали намного более сложными, чем ранее.

OC&C изучила показатели роста этих отраслей на американской фондовой бирже за период с 1994 по 2014 год и сопоставила их с аналогичными показателями «упрощающих» отраслей – бытовой электроники, медиа, Интернета, розничной торговли и производства программных продуктов. Эти пять отраслей были выбраны аналитиками OC&C из-за объединяющего их тренда к большей простоте товаров и услуг – снижению (иногда весьма существенному) цен, большему удобству и простоте использования, и уменьшению размеров устройств при повышении их мощности.

Обратите внимание, что OC&C не судит об уровне простоты в этих отраслях по сравнению с другими. Фирма лишь выбрала пять отраслей, в которых налицо увеличение сложности, и пять отраслей, в которых налицо упрощения.

На рисунке 24 можно увидеть, что стоимость неупрощающих отраслей росла в диапазоне от 4 до 15 раз, тогда как стоимость упрощающих росла в диапазоне от 5 до 152 раз. В среднем темпы роста составили 6,8 раза для неупрощающих отраслей и 38,6 раза – для упрощающих (хотя на последнюю цифру существенно повлиял бурный рост Интернета). Медианное значение приростов составило 5 раз для неупрощающих отраслей и 11 – для упрощающих.

Выводы

Все двенадцать примеров практики упрощения демонстрируют очень высокий рост рыночной стоимости соответствующих компаний при высоких среднегодовых темпах прироста и значительном опережении по отношению к конкурентам и биржевым индексам.

Экономическая эффективность исключительно высока как в случаях ценоупрощения, так и в случаях принципиального упрощения. При этом отсутствуют какие-либо признаки того, что один тип упрощения может быть результативнее другого с точки зрения финансового результата.

(Размер выборки для целей данного исследования очень невелик, поэтому при более широком охвате могут проявиться невыявленные нами различия).

Рис. 24. Биржевой рост в упрощающих и неупрощающих отраслях, 1994–2014

Рост стоимости всех двенадцати упростителей продолжался десятилетиями, даже после окончания упрощающих инноваций. Разумеется, с течением времени результативность возвращается к средним значениям, однако она остается на высоком уровне в течение удивительно долгого периода.

В данной книге мы выделяем ряд основообразующих экономических факторов столь высоких уровней прибыльности. К ним относятся: рост рынка в результате более чем двукратного падения цены или создания приятных в использовании товаров или услуг; преимущества бренда и репутации компании, совершившей удачную упрощающую инновацию; снижение затрат по мере нарастания масштаба, накопления опыта и/или сетевых эффектов.

Сочетание всех этих факторов делает экономику упрощающей компании намного более эффективной по сравнению с неупрощающими компаниями. Упрощающей компании остается лишь выбрать между высокой доходностью за счет дальнейшего наращивания своей рыночной доли или же за счет увеличения операционной рентабельности. В каждом из этих случаев будет происходить благотворная цепная реакция, постоянно укрепляющая рыночную позицию и защищенность компании от конкурентов.

Эти пояснения, однако, можно считать интуитивными и отчасти теоретическими. Они лишь предполагают, что преимущества ценоупрощения в какой-то мере отличны от преимуществ принципиальных упрощений. А польза углубленного анализа практических примеров в том, что с его помощью можно выйти на более серьезные эмпирически обоснованные данные, как именно каждая из упрощающих компаний пожинает столь весомые плоды своей деятельности на протяжении длительных отрезков времени. Можно не принимать в расчет собственные представления и просто посмотреть на то, как создаются эти высокие прибыли. Здесь мы выявили две модели: модель взрывного роста рынка и модель трансформации потребительского опыта.

Модель взрывного роста рынкаВ данной модели упрощающая компания создает настолько превосходный новый продукт (товар или услугу, превосходство которых заключается в намного более низкой цене или в том, что ими намного приятнее пользоваться), который начинает демонстрировать экспоненциальный рост. Новый продукт расширяет рынок в сотни или даже в тысячи раз, сначала через экспансию на домашнем рынке, а затем через процесс неуклонной интернационализации. Представляется, что на это способны лишь «универсальные» продукты.Масштаб, опыт и/или сетевые преимущества накапливаются и делают позицию упрощающего инноватора все более и более выигрышной. Огромные прибыли в этом процессе получают и ценоупростители, и принципиальные упростители. В их числе такие ценоупростители, как Ford, McDonald’s, IKEA, Charles Schwab и Southwest Airlines, и такие принципиальные упростители, как BCG, Tetra Pak, ARM и Google. (Единственным частичным исключением является компания Southwest Airlines, которой не удалось воспроизвести формат своей работы за пределами Соединенных Штатов. Интернационализацию инновационных подходов Southwest взяли на себя европейские бюджетные авиаперевозчики, в частности Ryanair и EasyJet.)

Модель трансформации пользовательского опытаЭта модель настолько удачно срабатывает в случае какого-то одного продукта, что затем используется для других. Так происходит захват новых конкурентных рынков (в манере, которую могли бы одобрить Чингиз-хан, Юлий Цезарь и Наполеон) и обеспечиваются исключительно высокие темпы роста.Такой подход использовали Honda, Amazon и Apple. Из них Honda является очевидным ценоупростителем, Apple – не менее очевидным принципиальным упростителем, а Amazon представляет собой яркий пример принципиального упростителя, но в то же время, возможно, и ценоупростителя. Поэтому у нас нет сомнений, что модель трансформации/захвата может быть полезна в обоих типах упрощения.

С целью максимизации финансовых результатов упрощения разумно рекомендовать компаниям использование какой-то одной модели: или модели взрывного роста рынка, или модели трансформации/захвата. Тем не менее возможно использовать и две модели одновременно. Так, McDonald’s мог бы захватить не только рынок «бургерного», но и «куриного» и прочих фастфудов, основываясь на своих компетенциях, доведенных до совершенства Рэем Кроком. В числе этих компетенций: абсолютный фокус на сокращенное меню; очень низкие цены в этом меню; фокус на качество блюд и скорость обслуживания; безупречная чистота во всем заведении, в том числе в туалетах; развлечения для детей; жесткий контроль над франчайзи в плане соблюдения стандартов качества и экономии; пакетное предложение недвижимости и финансирования для франчайзи; доминирующее положение на рынке США с последующей интернационализацией; неуклонное развитие и продвижение бренда на протяжении более полувека.

Крок почти безупречно применил формулу взрывного роста рынка, но совершенно упустил из виду (или же сознательно проигнорировал) возможность применить свои навыки и ресурсы для трансформации/захвата других секторов фастфуда (разумеется, под другими брендами и, возможно, с другими корпорациями). Наверное, заниматься и одним, и другим одновременно было бы непосильной менеджерской задачей, но у Крока точно была универсальная модель создания рынков фастфуда для самых разнообразных товарных категорий.

Наконец, вне зависимости, какой тип упрощения и какой тип максимизации стоимости изберет компания, важнейшей задачей является быстрая экспансия на домашнем рынке, переходящая в мировую. Наполнить мировой рынок до прихода на него конкурентов – значит превратить высокую доходность упрощения в астрономическую.

Назад: [Глава 16] Окупаются ли принципиальные упрощения?

Дальше: [Глава 18] Границы, мощь и великолепие упрощения