Книга: Сила упрощения

Назад: [Глава 15] Окупается ли ценоупрощение?

Дальше: [Глава 17] Успехи упрощения: углубленное исследование

[Глава 16]

Окупаются ли принципиальные упрощения?

С момента запуска проекта [iPod] Джобс участвовал в нем постоянно. Его главным требованием было: «Упрощайте!» Джобс детально изучал каждый вариант пользовательского интерфейса и проводил строгий тест: он должен был добраться до песни или функции в три клика. А клики должны были быть интуитивно понятными. Джобс свирепел, когда не мог разобраться в навигации или когда требовалось больше трех кликов.Уолтер Айзексон

О чем говорит анализ шести практических примеров из области принципиального упрощения? Окупается ли оно столь же впечатляюще, как и ценоупрощение?

Amazon

Начнем с короткого, но непростого вопроса. Примером чего является Amazon: ценоупрощения или принципиального упрощения? Или и того и другого?

Мы решили отнести эту компанию к принципиальным упростителям, потому что она сделала покупку книг (а затем и покупку вообще) намного удобнее. Есть четыре составляющих этого.

• Во-первых, Amazon была первопроходцем торговли книгами (а позже – и товарами других категорий) в Интернете. Она предложила необычайно широкий выбор и возможность купить почти все что угодно, не посещая магазин.

• Во-вторых, фирменная система покупок в «один клик» сделала Amazon еще удобнее.

• В-третьих, наличие отзывов и рекомендаций помогало принять решения о покупке (и служило стимулом покупать еще). Компания была первопроходцем и в этой области. Ее находки часто имитировали, но редко кому удавалось их усовершенствовать.

• Наконец, успех Amazon способствовал приходу в онлайн-торговлю множества новых игроков, что помогло расширить ассортимент компании и сделало покупки еще удобнее для покупателей.

Таким образом, поскольку покупки в Amazon доставляют удовольствие в первую очередь своим удобством, компания, очевидно, относится к принципиальным упростителям.

Но ведь и цены Amazon несравненно ниже. Может быть, она является и ценоупростителем?

Фирма OC&C подсчитала, что Amazon торгует популярными книгами (в бумажном варианте) со средней скидкой к каталожной цене в 32,7%, а электронные книги Kindle предлагаются в среднем на 53% дешевле каталожной цены самого дешевого бумажного эквивалента. Это явно не соответствует нашему главному критерию ценоупрощения – необходимости снижения цены как минимум вдвое, хотя разница и не настолько велика.

Однако представителей розничной торговли нужно рассматривать отдельно, поскольку в структуре их потребительских цен доля стоимости товара (то есть того, что им сперва нужно купить, чтобы впоследствии продать) намного больше, чем в других видах бизнеса. Более достоверным показателем (для любого бизнеса) являлась бы доля добавленной стоимости, которой жертвуют ценоупростители, понижая цену. Добавленная стоимость, которая остается в распоряжении Amazon, ненамного превышает то, сколько выигрывает покупатель в результате снижения цены. Доказательством служит тот факт, что чистая операционная рентабельность Amazon составляет всего 1%, тогда как у большинства ритейлеров (в том числе и интернет-ритейлеров) этот показатель колеблется в диапазоне от 3 до 15%.

Ранее мы узнали, что главной угрозой принципиального упростителя является возможность имитации его замечательных инноваций конкурентами. И Amazon в этом смысле не исключение. Теперь продавать в один клик, публиковать отзывы и предоставлять списки рекомендаций может любой. Похвастаться широтой ассортимента могут многие интернет-магазины. Многочисленные конкуренты копировали и структуру, и программное обеспечение Amazon Kindle. Поэтому нет ничего удивительного, что, несмотря на огромную клиентскую базу, высокий уровень сервиса, разнообразие товарных категорий и ассортимента, богатые возможности торговой площадки для независимых продавцов, уникальность предложения компании постепенно сходит на нет.

Поэтому вполне возможно, что со временем ее можно будет рассматривать как в большей степени ценоупростителя, а не принципиального упростителя. Возможно даже, что это будет редчайший случай сочетания ценоупростителя и принципиального упростителя в одном лице. Тем не менее, раз компания начинала с принципиального упрощения, мы решили поместить ее в соответствующую главу.

Итак, какое же воздействие оказывала Amazon на рынок на протяжении двух последних десятилетий?

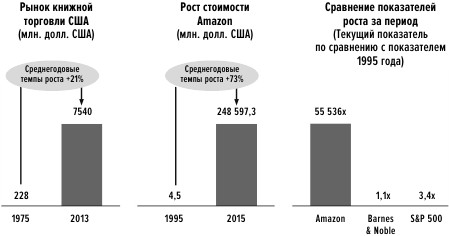

С точки зрения объема, рынок интернет-торговли книгами прирастал на 21% ежегодно с момента запуска Amazon в 1995 году. Компания до сих пор занимает на этом рынке доминирующую позицию с долями в 63% в продажах через Интернет и в 40% в продажах книжной продукции в целом. Но еще больше впечатляет рост Amazon в других секторах.

Когда компания стала торговать бытовой электроникой и прочими видами товаров (а также предоставлять свой опыта в интернет-торговле другим компаниям, в том числе Marks & Spencer и Lacoste), ее выручка резко пошла вверх, увеличившись за период между 1997 и 2014 годами в 176 тысяч раз (среднегодовой прирост составил 104%).

Рис. 15. Рост Amazon

Далее, между 1995 и 2015 годами рыночная стоимость Amazon увеличилась в 55 тысяч раз, что эквивалентно умопомрачительным среднегодовым темпам прироста в 73%. Это происходило на фоне совершенно иных показателей роста в исследуемый период: бывший лидер книжной торговли, компания Barnes & Noble, прибавила в стоимости 10%, а значение индекса S&P 500 выросло в 3,4 раза (см. рис. 15). Опережение по отношению к индексу составило у Amazon 16 448 (а по отношению к ближайшему конкуренту оно еще выше).

Можно ли быть одновременно и ценоупростителем, и принципиальным упростителем?В нормальных рыночных обстоятельствах, когда условия игры для всех конкурентов примерно одинаковы, ответом будет решительное «Нет!». Для целей нашего исследования мы определяем «нормальные рыночные обстоятельства» как среду с низкими темпами технологического прогресса, благодаря чему основные производственные и торговые технологии примерно одинаково доступны всем конкурентам, а новые технологии распространяются равномерно. Кроме того, в нормальных рыночных обстоятельствах отсутствуют серьезные нерыночные факторы. Например, жесткое государственное регулирование и ему подобное.В нормальных рыночных условиях налицо очевидные различия между бизнес-моделями ценоупрощения и принципиального упрощения. Рассмотрим сначала ценоупрощение.Как мы знаем, ценоупрощение характеризуется наличием единственной главной цели – четким лидерством в себестоимости и цене. Из этой задачи вполне органично вытекает однородный и относительно жестко устроенный формат бизнеса. Сегментация отсутствует – рынок является в высшей степени массовым. В товаре отсутствуют любые компромиссы по отношению к максимально низкой цене.Нет каких-либо радикально новых способов достижения экономии на масштабе, необходимой для поддержания низких цен. Так, британские/ирландские и американские бюджетные авиаперевозчики используют одинаковые технологии, и поэтому поразительно похожи друг на друга. Императивная задача в ценообразовании требует широчайшего масштаба, и это диктует все системные решения в производстве и организации бизнеса в целом. Погоня за масштабом приводит к жесткой увязке и интеграции производственных мощностей и цепочки поставок – для лучшей координации растущего товарооборота. Для автоматизации производства и минимизации персонала используются основные средства, требующие значительных инвестиций. Для таких активов характерны долгие сроки эксплуатации и длительная окупаемость, что означает еще большую степень долгосрочной привязки предприятия к жесткой бизнес-модели и еще более ограниченную гибкость.Принципиальные упрощения существенно отличаются от описанного выше – поскольку деятельность компании определяют несколько факторов, а не только цена. В этом случае упроститель нацелен на один из рыночных сегментов и позиционирует продукт в зависимости от необходимого на данном рынке сочетания полезности, удобства и эстетической привлекательности. Конкуренты, которые намереваются захватить или ресегментировать эту позицию, могут выбирать иные комбинации свойств продукта. Это ведет к соперничеству продуктов и их эволюции, двигателем которой является конкуренция.Например, iPhone установил новый стандарт смартфона, затем Samsung воспроизвел базовую концепцию, но с экраном большего размера, на что Apple отреагировала собственной версией с большим экраном. Так iPhone превратился в семейство товаров, созданное для защиты своей территории от конкурентных отличий.Необходимость реагировать на конкурентные отличия означает, что упростителю приходится поддерживать гибкость продукции, а не заниматься оптимизацией цены. К счастью, он вполне может это себе позволить, поскольку основополагающее принципиальное упрощение может поддерживать высокую цену и высокую маржу, что, в свою очередь, делает производственную систему гибкой и адаптивной. Во многих случаях для обеспечения максимальной гибкости производство передается на аутсорс.По сравнению с ценоупрощением система бизнеса не отличается столь же высокой рациональностью, жесткостью, интеграцией и приспособленностью к масштабированию и оптимизации затрат. Применительно к продукту это означало бы ограничение возможностей маневра. А это нецелесообразно и делает принципиального упростителя уязвимым для конкурентов. Следовательно, принципиальному упростителю следует сосредоточить главные усилия на создании наиболее простого и привлекательного рыночного предложения в обстановке непрекращающихся изменений, а не на создании бизнеса, однозначно нацеленного на сокращение издержек.То есть в нормальных рыночных обстоятельствах эти две стратегии ведут к двум совершенно несовместимым между собой наборам требований к ведению бизнеса. Но что, если отказаться от допущения о стабильности технологий и их равной доступности для всех?Вообразите себя изобретателем колеса. Вы отправляетесь в ближайшее патентное бюро и обеспечиваете себе исключительное законное право на использование и применение своего изобретения в течение долгого времени. Это ставит вас в довольно любопытное положение. Неравная доступность замечательной новой технологии позволяет вам производить самые разнообразные продукты, которые не только принципиально лучше своих предшественников – ослов, лошадей, речных лодок, носилок, шерпов и т. п., – но и намного дешевле. Ваша инновация позволила вам стать ценоупростителем и принципиальным упростителем в одном лице!Исключительный доступ к некоей невероятно удачной идее или технологии является условием, при котором компания может успешно следовать обеим стратегиям.Однако существует одно небольшое предупреждение в адрес нашего предприимчивого изобретателя колеса и его последователей: все технологии со временем становятся общедоступными. Следовательно, в будущем придется выбрать какую-то одну стратегию и полностью отказаться от другой. Если не сделать этого, конкуренты постепенно начнут обходить вас и в ценоупрощении, и в принципиальном упрощении, а вы окажетесь в тупике между двумя несовпадающими направлениями.

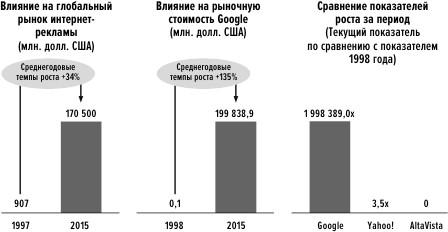

Как говорилось выше, история Google весьма незаурядна. Поисковик компании, запущенный в 1998 году, был настолько быстрее и удобнее любых конкурентов, что моментально стер с лица земли лидера рынка AltaVista. Как и в случаях других принципиальных упростителей, секрет успеха был в том, чтобы скрыть от пользователя всю внутреннюю сложность процесса (в данном случае, алгоритм Google) и сделать продукт невероятно простым на вид.

С тех пор Google изменила мир рекламы, а вместе с ним – и мир медиа в целом. С 1997 года – последнего года эпохи «до Гугла» – по 2015 год объем глобального рынка интернет-рекламы взлетел с 907 миллионов долларов до 171 миллиарда долларов. Это означает поразительные темпы роста – 34% в год. Но еще быстрее росла рыночная стоимость самой Google: среднегодовой прирост в 135% позволил к 2015 году достичь показателя примерно в 200 миллиардов долларов (см. рис.16).

Рис. 16. Рост Google

В период с 1998 по 2015 год стоимость Google выросла в два миллиона раз – это намного больше, чем в любом другом из рассматриваемых нами примеров. За тот же период AltaVista прекратила существовать, индекс S&P 500 вырос в 1,7 раза, а Yahoo! показала рост в 3,5 раза. Если посчитать, насколько рост стоимости Google опережал ближайшего конкурента в лице Yahoo!, то получится примерно 600 тысяч раз.

Интернет-рынок во многом является средой, где победитель получает все. Для столь значительного опережения конкурентов по рыночной стоимости Google понадобилось невероятно короткое время – всего шестнадцать лет. Даже с поправкой на инфляцию ни одна компания в истории не становилась столь дорогой так же быстро.

Apple (в эпоху iPod)

Компания Apple была основана 1 апреля 1976 года. Как мы узнали выше, она обогатилась благодаря первому популярному «современному» компьютеру – модели Macintosh, появившейся в 1984 году. Год спустя Стив Джобс был изгнан из компании, и она стала отставать. К 1997 году Apple была на грани банкротства.

Однако «второе пришествие» Джобса, состоявшееся к концу того же года, ознаменовало собой начало эпохи упрощений и дало толчок возрождению компании. Джобс сосредоточился всего лишь на двух моделях «Мака» и вернул Apple прибыльность, выпустив на рынок самый удобный и приятный в работе персональный компьютер. Но рост в этой нише был ограничен, а выход на массовый рынок не рассматривался (на тот момент доля компании на рынке компьютеров не превышала 4% в натуральном выражении). Apple была принципиальным упростителем, а не ценоупростителем.

Итак, что же мог предпринять Джобс? Преподавателю бизнес-стратегии Ричарду Рамелту запомнилась встреча с руководителем Apple в 1998 году. Тогда он сказал Джобсу, что его, судя по всему, загнали в угол. «Он не стал оспаривать мое мнение. Но и не согласился с ним. Он просто улыбнулся и сказал: «Подожду следующей многообещающей возможности», – вспоминает Рамелт.

Теперь мы знаем, что такой возможностью стал iPod – еще один выдающийся пример принципиального упрощения. Все началось с запуска сервиса iTunes в январе 2001 года. Когда сотрудники Apple начали тестировать существующие MP3-плееры на предмет работы с iTunes, оказалось, что эти устройства, по словам Джона Рубинстайна, «просто отвратительны». Другой член команды iTunes, Фил Шиллер, говорил: «Это полное дерьмо. В них помещается всего около шестнадцати песен, а разобраться, как ими пользоваться, очень сложно». И началась интенсивная работа, в результате которой Джобсу и его команде удалось создать намного более простой плеер менее чем за год.

Вот что пишет его биограф:

«Самым «дзенским» из всех упрощений было поразившее всех коллег решение Джобса, что iPod не нужна кнопка включения/выключения… Неожиданно все сложилось: жесткий диск, способный вмещать тысячу песен; интерфейс с колесиком, которое позволяет с легкостью перелистывать тысячу песен; соединение FireWire, позволяющее загружать тысячу песен менее чем за десять минут; и батарейка, заряда которой хватает на прослушивание тысячи песен. «Неожиданно мы переглянулись и хором сказали: это же будет очень клево!» – вспоминал Джобс. Мы знали, насколько это клево, потому что каждый из нас сам хотел иметь такую штуку. Да и концепция стала прекрасна своей простотой: тысяча песен в кармане».

Легкий, стильный, элегантный и намного более удобный по сравнению со всеми остальными плеерами, iPod мгновенно стал сенсацией. Энтузиазм Джобса и его команды воплотился в продукт, прекрасный своей простотой. Но принес ли он компании деньги?

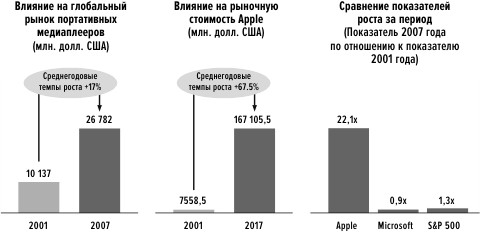

С 2001 года и до момента появления следующего инновационного продукта Apple – iPhone – в 2007 году мировой рынок портативных медиаплееров вырос на 160%, то есть темпы его роста составили 17,6% в год. Предложение Apple поражало любителей не только своим техническим совершенством, но ценой в 399 долларов, которая делала его самым дорогим портативным медиаплеером на рынке. Причем намного более дорогим, чем все остальные. В Интернете шутили, что название iPod расшифровывается как «Idiots Price Our Devices» («Идиотская цена вашего девайса»). Однако на протяжении всей этой книги мы убеждались, что в отношении цены принципиальные упростители с действительно прорывным продуктом могут стоять на своем – им не нужен компромисс между рентабельностью и ростом.

Рис. 16. Рост Apple после выхода на рынок iPod

Всего за шесть лет общая выручка Apple возросла в 4,5 раза, а рыночная стоимость компании взлетела с 7,6 миллиарда долларов до 167 миллиардов, то есть в 22 раза. Это эквивалентно среднегодовым темпам роста в 68%. Это происходило на фоне небольшого снижения рыночной стоимости Microsoft и лишь несущественного (в 1,3 раза) роста индекса S&P500 (см. Рис. 17).

ARM

Компания ARM (Advanced RISC Machines) начала свою деятельность в 1990 году как совместное предприятие Acorn Computers, Apple и VLSI Technologies. Восемь лет спустя она сменила свое название на ARM Holdings, а ее акции котировались на Лондонской фондовой бирже и NASDAQ. Компания базируется в «Силиконовом болоте» в районе британского Кембриджа.

ARM – принципиальный упроститель. Она разрабатывает облегченные, менее энергоёмкие микропроцессоры и продает лицензии на них производителям мобильных телефонов и планшетов. Компания существует в симбиозе с рынками этих товаров (в первую очередь, с рынком смартфонов): передовые разработки ARM способствуют ускорению роста этих рынков, а сама она зарабатывает на этом росте.

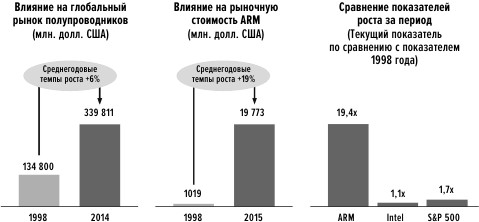

В 1997 году продажи микропроцессоров на ядре архитектуры ARM составляли 9 миллионов штук. К 2013 году эта цифра взлетела до десяти миллиардов, то есть ежегодный прирост составил 55%. В 2010 году процессоры архитектуры ARM составляли 95% от числа всех процессоров, используемых в смартфонах.

Рис. 18. Рост ARM

В 1998 году рыночная стоимость ARM была чуть больше миллиарда долларов. К 2015 году эта цифра возросла в 19 раз, до 19 773 миллиардов долларов, что означает двадцатипроцентный годовой прирост. Это происходило на фоне десятипроцентного увеличения рыночной стоимости компании Intel (разработчика и производителя микропроцессоров) и роста индекса S&P500 в 1,7 раза за тот же период (см. рис. 18).

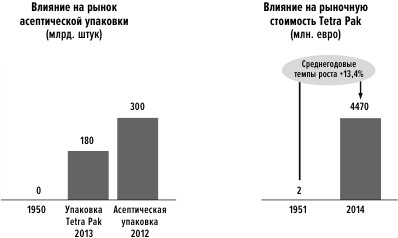

Tetra Pak

Шведская компания Tetra Pak была основана Рубеном Раусингом в 1951 году. Его девизом было «Упаковка должна экономить больше, чем она стоит!». То есть экономия производителей молочных и других жидких пищевых продуктов должна быть больше затрат на упаковку, которую им продает Tetra Pak. Это стало возможным с изобретением пакетов тетраэдрической формы, первоначально предназначавшихся для молока и сливок, и выпуском новых упаковочных автоматов, которые работали на уникальном ламинированном материале Tetra Pak и расфасовывали продукцию непосредственно на предприятиях-изготовителях. Для совершенствования этих инноваций Раусингу потребовалось больше десяти лет, но после этого его компания пошла в гору.

Технологические новшества Tetra Pak существенно облегчили жизнь потребителям ее продукции – производителям молочных товаров и соков. Фасовать, складировать, транспортировать и размещать товары на полках магазинов стало намного удобнее. Пакеты стоили дороже обычной тары, но экономия потребителя была намного больше его затрат на упаковку Tetra Pak. Эту экономию обеспечивали снижение потребности в охлаждении, снижение отбраковки по закисанию и резкое сокращение затрат на транспортировку, складирование и реализацию.

По мнению Tetra Pak, экономия производителя составляет в среднем 12% от суммы операционных издержек – большие деньги, но недостаточные, чтобы считать компанию ценоупростителем. Однако преимущества удобства использования и ускорения производственных и логистических процессов, которые получает потребитель Tetra Pak, не говоря уже о преимуществах, которые получает торговое предприятие, дают полное основание считать компанию принципиальным упростителем.

Институт технологий пищевой промышленности назвал асептический пакет Tetra Brik главной инновацией в области упаковки пищевых продуктов ХХ века. А посетивший завод и исследовательский центр компании в Лунде Нильс Бор – один из величайших физиков в истории человечества – заметил, что никогда не видел «столь разумного и практичного прикладного решения математической задачи».

Рис. 19. Рост Tetra Pak

Твердо придерживаясь своей миссии в упаковочных материалах и постоянно совершенствуя товарное предложение, Tetra Pak стала крупнейшим и самым прибыльным производителем пищевой упаковки в мире. В 2013 году она произвела 180 миллиардов штук пакетов Tetra Brik. В период между 1951 и 2014 годом рыночная стоимость Tetra Pak возросла более чем в 2 800 раз, что означает среднегодовые темпы прироста в 13% (см. рис.19).

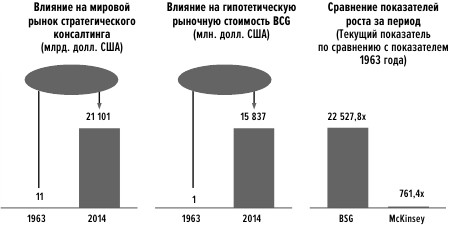

Boston Consulting Group (BCG)

В Главе 5 мы говорили о BCG и о том, как этой фирме удалось радикально упростить рынок консультационных услуг для высших руководителей. Не преувеличивая, можно сказать, что с момента образования фирмы в 1963 году BCG и ее основатель Брюс Хендерсон внесли наибольший вклад в мировую философию и практику бизнеса.

Изобретение стратегического консалтинга, объединившего в себе две до тех пор отдельные области знаний (маркетинг и финансы), стало источником замечательного коммерческого успеха и для самой фирмы. Более того, влиятельность BCG проявилась еще сильнее в деятельности ее бывших сотрудников, которые, став предпринимателями и венчурными капиталистами, сделали огромные состояния и обогатили мир в целом.

В то же время не менее впечатляет оценка достижений BCG в более узком, традиционном смысле. По оценке фирмы OC&C (которая сама занимается стратегическим консалтингом), начиная с 1963 года рынок стратегических консультаций для высших руководителей рос на 16% ежегодно, и в 2014 году его объем составлял 21 миллиард долларов. С учетом того, что в начале рассматриваемого периода этот объем составлял всего лишь 11 миллионов долларов, то рынок вырос в 2008 раз. И все это было достигнуто с минимальным капиталом. Если аналогичный рост продолжится в течение следующих пятидесяти лет, то миром станут править консультанты по стратегии. Но столь пугающую перспективу лучше не рассматривать!

Вместо этого давайте обратим внимание на текущую (теоретическую) оценку стоимости BCG – 15,8 миллиарда долларов. Исторический лидер рынка, фирма McKinsey, должна была бы стоить сегодня 32,1 миллиарда долларов. Но поскольку в 1963 году McKinsey была уже довольно крупной фирмой, она выросла «всего лишь» в 761 раз (если принимать в расчет исключительно выручку), тогда как BCG – более чем в 28 500 раз! BCG опережает своего главного конкурента по темпам прироста стоимости в 37 раз – неплохое вознаграждение за роль главного упростителя отрасли (которую сам этот упроститель и создал).

Обратите внимание на приведенную выше оговорку о теоретическом характере расчетов. Общеизвестно, что монетизация теоретической оценки фирм, работающих, подобно McKinsey и BCG, в области оказания профессиональных услуг, – дело трудное, хотя и возможное, как показал пример публичного размещения Goldman Sachs. Понятно, что фирма Goldman Sachs – инвестбанк, а не стратегический консультант, и в этом качестве имеет преимущества в виде огромных сумм капитала и дорогостоящих технологий. И в то же время она целиком и полностью зависит от своего человеческого капитала – ровно так же, как и стратегические консультанты. Главная разница между двумя этими секторами: сотрудники инвестбанка сфокусированы исключительно на том, чтобы быстро разбогатеть, а как консультанты в этом плане несколько более спокойны.

Рис. 20. Рост BCG

На самом деле стратегические консультанты в целом не слишком заинтересованы «откэшиться» на собственном бизнесе. Это не их культура. На протяжении всей своей долгой карьеры руководитель, а затем верховный жрец-покровитель McKinsey Марвин Бауэр боролся, чтобы его Фирма (всегда с большой буквы) была профессиональной. То есть, как он действительно считал, ставила интересы клиентов выше собственных. Похожие идеалы не менее сильны и в BCG, поскольку для Брюса Хендерсона влиятельность и идеи всегда были важнее, чем деньги. В результате McKinsey и BCG, как и подавляющее большинство других стратегических консультантов, на самом деле представляют собой кооперативы, которыми управляют сотрудники. А кооперативы и их руководители не становятся миллиардерами.

То есть вполне возможно, что BCG «не стоит» 15,8 миллиарда долларов, потому что никогда не будет публичной компанией с акциями, котирующимися на бирже. Это ее собственное самоограничение (которое, кстати, я никогда не понимал). Но оно ничуть не умаляет ее достижений. А ее сравнение с McKinsey является в полной мере оправданным. Так что, хотя оценка стоимости может быть и нереалистичной, сравнение результатов бесспорно корректно. А в основе всех этих результатов лежит блестящее упрощение.

В следующей главе мы обобщим результаты компаний по всем двенадцати примерам упрощения и рассмотрим другие аспекты сравнительного анализа результативности упростителей и неупростителей.

Назад: [Глава 15] Окупается ли ценоупрощение?

Дальше: [Глава 17] Успехи упрощения: углубленное исследование