Книга: Сила упрощения

Назад: [Часть 4] Выгода от упрощения

Дальше: [Глава 16] Окупаются ли принципиальные упрощения?

[Глава 15]

Окупается ли ценоупрощение?

Мы сделаем электричество столь дешевым, что жечь свечи смогут позволить себе лишь богачи.Томас Эдисон

Насколько хорошо окупается ценоупрощение? Насколько велика прибыль от него? Что говорит анализ практических примеров о предпосылках успеха и о том, как далеко можно в нем продвинуться?

Мы попросили консалтинговую фирму OC&C Strategy Consultants провести анализ двенадцати практических примеров, которые, по их мнению, являются наиболее наглядными образцами упрощения начиная с 1900 года. Шесть их них относятся к ценоупрощению, другие шесть – к принципиальному упрощению. Анализ проливает свет на финансовые выгоды, которые может дать упрощение. В этой главе будут рассмотрены результаты ценоупростителей, в следующей – принципиальных упростителей. Выводы, сделанные OC&C, не являются гарантией развития будущих событий подобным же образом, однако они как минимум представляют собой предмет для серьезного размышления.

Все шестеро ценоупростителей, о которых пойдет речь ниже, уже появлялись на страницах этой книги, но здесь мы сосредоточимся на воздействии ценоупрощения как на размеры их состояний, так и на ёмкость их рынков.

Генри Форд

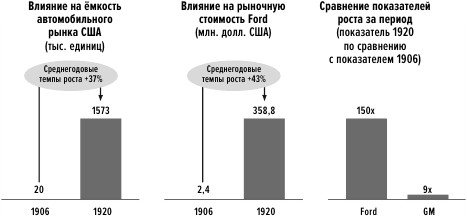

Возможно, из Главы 1 вы помните, что Генри Форд приступил к упрощениям в 1906 году. За этим последовал период бурной экспансии, обусловленной переходом на единственную модель «Т» и инвестициями в создание крупнейшего в мире завода для выпуска этой машины в огромных количествах. Однако главный прорыв произошел с переходом от серийного производства к конвейерной сборке в 1913 году. Благодаря простой, но безупречной конструкции автомобиля и ежегодному снижению цены Форд не испытывал никаких проблем с реализацией всего объема своего производства. При этом объемы производства неуклонно росли в диапазоне от 47 до 117% вплоть до 1917 года, когда часть мощностей компании была переведена на выполнение военного заказа.

К 1920 году бурная рыночная экспансия на основе постоянно дешевеющей модели «Т» стала замедляться. Хотя в том году Форд и продал рекордные 1,25 миллиона автомобилей, темпы роста начали снижаться. Этому способствовало и то, что недавно созданная General Motors сумела перевести конкуренцию из ценовой плоскости в инновационную, предложив состоятельным покупателям модельный ряд более красивых, разнообразных и технически оснащенных автомобилей.

Поэтому OC&C решила ограничить свое исследование периодом с 1906 по 1920 годы, чтобы выявить первичный, более глубокий эффект ценоупрощения. Между 1906 и 1920 годами цены Форда снизились на 76%, что выглядит еще более впечатляюще на фоне более чем двукратного роста потребительских цен за этот же период (Индекс розничных цен вырос на 130%). При этом выручка компании возросла более чем в 150 раз: с менее 2,4 миллиона долларов в 1906 году до 359 миллионов долларов в 1920 году. А рост количества проданных автомобилей в 782 раза и доли рынка (в натуральном выражении) с 8% в 1906 году до 75–80% в 1920 (или до 65–70% в денежном выражении) выглядят еще более внушительно.

Емкость автомобилей Форда в натуральном выражении возросла более чем в 500 раз, а рыночная стоимость его компании – в 150 раз. Компании, позже объединившиеся в составе General Motors, показали в рассматриваемом периоде лишь девятикратный рост (заметим, что эти компании и в 1906–1920 годах и позднее, на протяжении почти целого века, были самыми серьезными конкурентами Ford Motor Company). Таким образом, показатель «опережение по стоимости», то есть соотношение динамики роста рыночной стоимости конкурентов, равен 17 (150 к 9). В период 1906–1920 годов ежегодный прирост стоимости Ford Motor Company в абсолютном выражении составлял в среднем 43%.

Все эти поразительные достижения обобщены на рисунке.

Рис. 6. Рост Ford Motor Company на раннем этапе развития

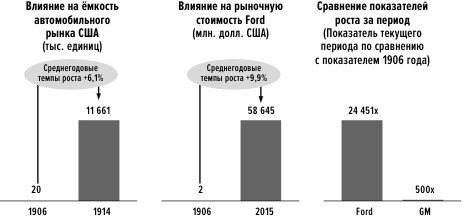

Известно, что с начала 1920-х годов и практически до конца века Ford Motor Company управлялась из рук вон плохо. В 1935 году она уступила General Motors лидерство на рынке. Компании не удалось продолжить ценоупрощение, и она не скорректировала свою деятельность с точки зрения принципиальных упрощений. Ford не переосмыслила дешевый автомобиль подобно тому, как это сделали Volkswagen с «Жуком» и BMC с «Мини», и на протяжении более чем десятилетия она не могла достичь уровня качества Toyota и других азиатских производителей.

В этой связи тем более любопытно узнать, что за весь период с 1906 года до наших дней рыночная стоимость Ford Motor Company выросла более чем 24 451 раз, при среднегодовом темпе роста в 10%. Стоимость GM выросла «всего» в 500 раз, таким образом, долгосрочный показатель опережения по стоимости (пусть даже и по отношению к сопернику, постепенно превращавшемуся в колосса на глиняных ногах) составляет для Ford Motor Company 49.

Ценность бренда, созданного первым ценоупростителем – Генри Фордом путем «демократизации автомобиля», была столь огромна, что сохранилась более чем на столетие и в течение всего этого времени была источником экономических результатов, превышающих средние показатели (см. Рис. 7).

Рис. 7. Рост Ford Motor Company на раннем этапе развития

Ниже мы сможем убедиться, что это явление – компания, получающая исключительно долгосрочное преимущество от инноваций на ранней стадии своего существования, – представляет собой закономерность, проявляющуюся и в других отраслях.

McDonald’s

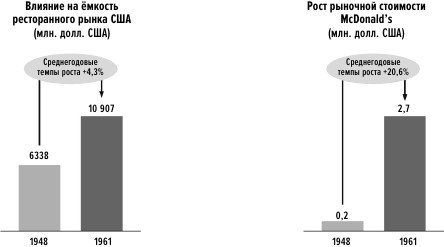

В 1948 году братья Макдональды переформатировали принадлежавший им обычный ресторан барбекю в конвейер, напоминающий фордовский. Используя свой «скоростной сервис», они предлагали качественные гамбургеры по цене в два раза ниже, чем у конкурентов – за 15 центов вместо 30. Из Главы 3 мы знаем, что McDonald’s применила ценоупрощение: меню сократилось до девяти наименований; сырье и ингредиенты для блюд закупались большими оптовыми партиями; клиентов убедили перейти на самообслуживание; время, необходимое для приготовления и подачи блюд, было сокращено так, чтобы обслуживать намного большее количество посетителей без необходимости увеличивать площадь заведения и количество персонала. Это была экономическая революция, прекрасная своей простотой.

Финансовая выгода не заставила себя ждать. Прибыль за 1948 год – первый год работы в новом формате – составила около 50 000 долларов, а бизнес Макдональдов в Сан-Бернардино оценивался в 237 000 долларов. Тринадцатью годами позже консорциум под руководством Рэя Крока выкупил весь бизнес, включавший на тот момент тринадцать ресторанов, за 2,7 миллиона долларов. Таким образом, за период с 1948 года по 1961 год стоимость McDonald’s возросла в 11,4 раза, что означает среднегодовой темп роста на уровне 20,6% (см. рис. 8).

Этот расчет, разумеется, не учитывает прирост стоимости за период 1947–1948 годы, происшедший благодаря переходу на новый формат ресторана. Поскольку известно, что благодаря этому выручка компании более чем удвоилась, разумно предположить, что реальный положительный эффект от применения новой системы как минимум вдвое превышает значение, рассчитанное для периода 1948–1961 годов.

Рис. 8. Рост McDonald’s на раннем этапе развития

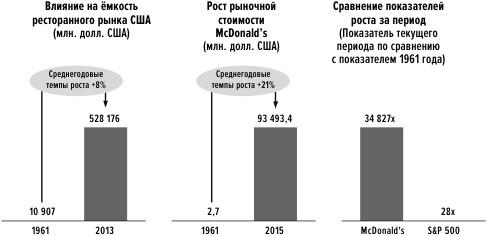

Далее OC&C проанализировала рост рыночной стоимости McDonald’s за период с 1961 по 2014 год, который происходил вследствие широкомасштабного вывода нового формата на американский и мировой рынки, предпринятого Рэем Кроком и его преемниками.

В 2015 году компания оценивалась в 93 миллиарда долларов, то есть в 34 627 раз дороже по сравнению с 1961 годом, что означает среднегодовой темп роста на уровне 21%. Поскольку сравнимые аналоги в сфере общественного питания в рассматриваемый период отсутствуют, OC&C сопоставила темпы роста McDonald’s и рост индекса Standard & Poor’s (S&P) 500, который за аналогичный период увеличился в 28 раз (см. рис. 9). Следовательно, рост стоимости McDonald’s в 1249 раз превышал рост стоимости индекса S&P 500.

Рис. 9. Рост McDonald’s в настоящее время

Основу этих впечатляющих результатов составляют поразительный рост выручки (в 10 554 раза между 1961 годом и 2015 годом), увеличение рентабельности и роста коэффициента соотношения рыночной стоимости и прибыли. Грубо говоря, фактическому росту рыночной стоимости должен гипотетически соответствовать утроенный объем выручки.

Тем не менее McDonald’s не смогла бы даже приблизиться к своей текущей рыночной стоимости, если бы на протяжении последних 54 лет не демонстрировала экспоненциальный рост выручки. Как это соотносится с ростом рынка в целом? По данным OC&C, емкость рынка общественного питания США возросла с 10,9 миллиарда долларов в 1961 году до 526,5 миллиарда долларов в 2013 году, то есть более чем в 42 раза со среднегодовым приростом на уровне 8%. Это, безусловно, существенно меньше фактического роста «бургерного фастфуда» – таких компаний, как McDonald’s, Burger King и Wendy's – в Соединенных Штатах и по всему миру. Исходя из того, что в 1961 году McDonald’s занимала примерно 95% этого рынка, а сегодня ее доля в мире составляет около 50%, емкость рынка возросла в 20 000 раз, или в среднем на 20% ежегодно на протяжении более чем полувека. Это более чем выдающийся результат для упрощения розничного формата и 50% снижения цены!

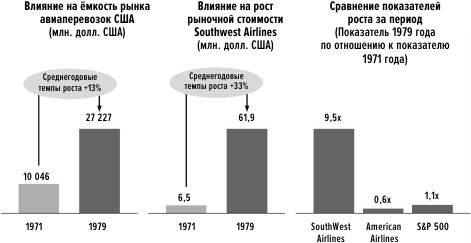

Southwest Airlines

В Главе 10 мы рассказали историю творения Герберта Келлехера – авиакомпании Southwest Airlines. В 1971 билет на перелет самолетом новой авиакомпании из Далласа в Сан-Антонио или Хьюстон стоил всего двадцать долларов, то есть в среднем на 65% дешевле существовавших тогда тарифов. При проведении публичного размещения акций компании в 1971 году она оценивалась всего в 6,5 миллиона долларов. Восемь лет спустя Southwest могла похвастаться неплохой операционной прибылью в 29 миллионов долларов при обороте в 136 миллионов долларов и оценкой в 61,9 миллиона долларов.

Рис. 10: Рост Southwest Airlines в 1970-х годах

Компания подорожала в 9,5 раза на фоне сорокапроцентного падения стоимости American Airlines и почти полного отсутствия положительной динамики индекса S&P 500, который за этот же период вырос всего на 10%. При том что за эти восемь лет общая выручка отрасли утроилась, практически все авиакомпании полного обслуживания не увеличили свою прибыль (см. рис.10).

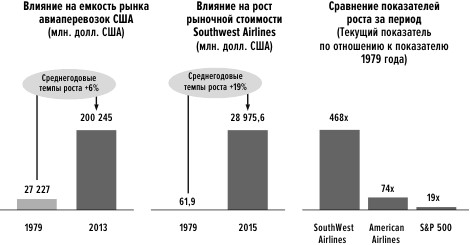

В 1979 году произошла либерализация американского рынка авиаперевозок, и с этого момента начался бурный рост Southwest Airlines – «авиакомпании с САМЫМИ низкими тарифами». К 2011 году она стала американской авиакомпанией номер один по количеству пассажиров, а спустя три года ее выручка составила 18,6 миллиарда долларов, то есть в 137 раз превысила показатель 1979 года.

Рис. 11: Рост Southwest Airlines с 1979 года по настоящее время

Рыночная стоимость Southwest Airlines выросла за этот период еще больше – до 29 миллиардов долларов, то есть в 468 раз. Это произошло на фоне роста стоимости American Airlines в 74 раза (по сравнению с крайне низким уровнем 1979 года) и увеличения базового ориентира – индекса S&P 500 всего в 19 раз (см. рис. 11).

Ценоупроститель вновь продемонстрировал исключительно высокие темпы роста и значительное долгосрочное опережение по ключевым показателям. Это стало возможно благодаря широкомасштабному внедрению формата, созданного в самом начале деятельности компании.

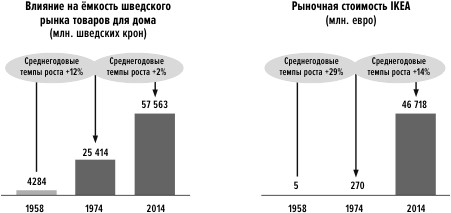

IKEA

Из Главы 2 мы знаем, что Ингвар Кампрад упростил мебельную отрасль, создав оригинальную систему снижения себестоимости на каждом этапе. Важную роль сыграло то, что IKEA стала продавать мебель в разобранном состоянии для самостоятельной сборки покупателем дома, а это привело к огромной экономии транспортных затрат (которые обычно составляли до 50% себестоимости товара в традиционной мебельной торговле). Кампрад настойчиво добивался, чтобы продукция, разработанная для его сети, стоила на 50–80% дешевле обычного.

В период между 1958 годом (годом основания компании) и 1974 годом, благодаря интенсивному росту IKEA в скандинавских странах, выручка компании увеличились в 56 раз, что означало двадцатидевятипроцентный ежегодный прирост этих показателей. Рассчитать достоверную стоимость IKEA достаточно сложно, поскольку эта непубличная компания весьма скупо предоставляет и финансовую отчетность, и информацию о себестоимости производства. Однако мы знаем, что в 2014 году выручка IKEA составила 29,3 миллиарда евро, то есть в 173 раза больше, чем в 1974 году, когда компания приступила к завоеванию международного рынка. В том же 2014 году группа объявила об операционной прибыли в 3,793 миллиарда евро, в которую не включались поступления от франшизы компании Inter IKEA Systems в 879 миллионов евро.

Если прибавить эту сумму к операционной прибыли и применить консервативный мультипликатор 10, то «экономическая стоимость» IKEA составит около 46,7 миллиарда евро. Это означает, что стоимость компании также возросла в 173 раза по сравнению с 1974 годом и что среднегодовые темпы роста составляли 14,1% (рис.12).

И снова выдающиеся показатели устойчивого роста рыночной стоимости компании достигаются благодаря ценоупрощению. Интуитивно понятно, что это результат взаимодействия двух характерных особенностей ценоупрощения. Первый из них – конкурентное превосходство, основанное на масштабе операций и низкой себестоимости и подразумевающее возможность внушительной наценки. Несмотря на очень низкие розничные цены, средняя наценка IKEA более 15%. Это в два с лишним раза выше, чем у главных конкурентов.

Рис. 12. Рост IKEA c момента основания до наших дней

Второе большое преимущество ценоупрощения – возможность расти за счет него на международном рынке. Это резко увеличивает выручку, масштаб бизнеса и его прибыльность. Несмотря на текущее снижение темпов роста, ежегодный прирост выручки IKEA на протяжении примерно двадцати пяти лет составлял 14%. Среднеотраслевой показатель за этот же период редко превышал 2%.

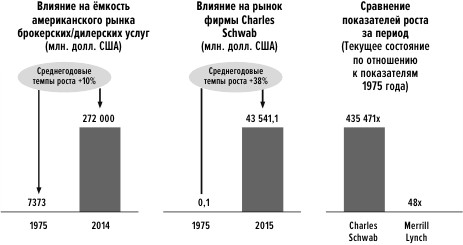

Charles Schwab

В 1975 году Комиссия по ценным бумагам и биржам США сняла ограничения на размеры комиссионных по брокерским операциям, и фирма Charles Schwab снизила ставки своего агентского вознаграждения на 80%. С течением времени они упали более чем в десять раз по сравнению с первоначальным уровнем. Из Главы 11 нам известно, что фирма автоматизировала свою работу и в 1982 году стала первой, кто предложил клиентам круглосуточный доступ на фондовый рынок.

С тех самых пор Charles Schwab – лидер рынка недорогого брокерского обслуживания. Фирма стала катализатором взрывного роста этого рынка и очень неплохо на нем заработала. Рынок вырос с 7,4 миллиарда долларов в 1975 году до 272 миллиардов долларов в 2014 году, то есть в 37 раз. Это эквивалентно среднегодовому приросту в 10%. Рост стоимости Charles Schwab за этот же период впечатляет намного больше: с всего 100 тысяч долларов до 43,5 миллиарда в 2015 году. Это рост в 435 471 раз, эквивалентный среднегодовому приросту в 38%.

Ближайший соперник фирмы – инвестиционный банк Merrill Lynch, не являющийся, впрочем, ни дешевым брокером, ни ценоупростителем. За весь этот период он вырос всего в 48 раз. Таким образом, Charles Schwab становится победителем нашего конкурса на «опережающий рост стоимости» между шестью ценоупростителями, поскольку ее результат в 9165 лучше, чем у ближайшего соперника. С точки зрения опережающего роста, равных Charles Schwab действительно нет. (Вспомним, что компания Ford в течение прошлого века обгоняла своего ближайшего конкурента «всего лишь» в 49 раз.)

Рис. 13. Рост Charles Schwab

История фирмы Charles Schwab служит подтверждением тезиса, что успех ценоупростителя может быть весьма долгосрочным. Показательно, что прибыль фирмы падала лишь единожды. Это произошло в 2004 году, когда основатель фирмы Чарлз «Чак» Шваб ушел с поста главного управляющего директора, уступив его своему многолетнему заместителю Дэвиду Поттраку. Последний нарушил заповеди фирмы, увеличив цены, и был наказан за это двадцатишестипроцентным падением доходов. Основатель вновь взял власть в свои руки, отменил повышение комиссионных и повел фирму к новым вершинам, понижая ее расценки и впредь.

Honda

Из Главы 8 мы знаем о первоначальной ошибке компании Honda при выходе на американский рынок: она не обратила внимание на свой замечательный скутер Supercub с двигателем рабочим объемом 50 кубических сантиметров. Благодаря рекомендациям Кихачиро Кавасима компания вскоре исправила этот недочёт, однако могла бы избежать многомесячных неурядиц (вместе с мизерными продажами), если бы с самого начала следовала одному из главных правил ценоупрощения.

Если у вас есть красивый недорогой продукт, который можно продавать вдвое ниже цен конкурентов на сравнимые товары, займитесь этим, даже если продукция конкурентов технически совершеннее.

Сравнимыми товарами в данном случае были американские (а позже и британские) мотоциклы небольшой мощности. Байки Honda стоили на 70–80% дешевле этой продукции. Понятно, что далеко не все покупатели более дорогой отечественной продукции сочли пятидесятикубовый японский байк приемлемой альтернативой, однако таких набралось достаточно, чтобы Honda закрепилась на американском рынке.

Supercub уступал соперникам в технических характеристиках, однако предлагал замечательное сочетание цены и качества. Отчет о британском мотоциклостроении, подготовленный BCG в 1975 году, указывал, что доля затрат на оплату труда в себестоимости мотоцикла Honda была в десять раз ниже, чем у британских аналогов. И это при том, что зарплата японских рабочих была выше на 45%! Этот результат японской компании отчасти являлся следствием экономии на масштабе, но главным были конструктивные преимущества и низкие трудозатраты. Вот цитата из отчета:

«Часто говорится, что Honda создала в США и других странах рынок «побочного использования мотоцикла» благодаря широкомасштабной рекламной кампании и других промоакций. Вполне справедливо считается, что именно Honda по-новому представила достоинства мотоцикла, продвигая его как «средство развлечения»… Однако успех этой кампании определило то, что легкие мотоциклы Honda действительно были удобными и простыми в эксплуатации, не доставляли проблем с обслуживанием и дешево стоили».

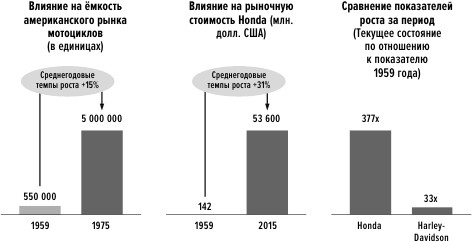

Из Главы 8 мы знаем, что выход Honda на американский рынок послужил катализатором десятикратного роста рынка в период между 1959 и 1975 годами. В это же время компания начала производить более мощные мотоциклы, используя для этого модульные конструкции собственной разработки. Это привело к банкротству известных британских производителей, например, Norton Villiers Thompson. Кроме того, японцы заставили ведущего игрока американского рынка, компанию Harley Davidson, постепенно отступить в сегмент самых больших мотоциклов, на который Honda не претендовала.

Анализ OC&C показывает, что рыночная стоимость компании Honda возросла за период с 1959 по 2015 годы в 377 раз, в то время как этот же показатель ее главного конкурента, компании Harley Davidson, увеличился «всего» в 33 раза. Honda показала одиннадцатикратное опережение (см. рис.14).

Аналогичный ценоупрощающий подход был применен Honda и в автомобилестроении, и в прочих областях, где можно было максимально эффективно использовать преимущества ее силовых агрегатов.

Рис. 14. Рост Honda

Всего шесть приведенных примеров не могут быть статистически значимыми, однако выявленные между ними параллели безусловно интересны.

• Во всех случаях двукратное снижение цен приводило к многократному росту рынка. В отдельных случаях (например, с бургерами) это могло удваивать объемные показатели каждые два года на протяжении более пятидесяти лет и обеспечивать рост в десятки тысяч раз.

• Во всех случаях выручка ценоупростителя возрастала в несколько тысяч раз (а в одном из них – в 280 тысяч раз)

• Во всех случаях резко возрастала стоимость компании. Рост измерялся десятками, сотнями, тысячами и десятками тысяч раз, а в единичном случае – и сотнями тысяч.

• В каждом случае внушительно увеличивались среднегодовые темпы роста. Это происходило в диапазоне от 10% в год на протяжении более чем ста лет до 40% в год на протяжении сорока лет.

• Во всех случаях опережение по отношению к сравнимой «неупрощающей» компании или фондовому рынку выглядело не менее впечатляюще – в диапазоне от 11 до 9 тысяч раз.

• Во всех случаях рост стоимости продолжался десятилетиями, даже в случаях, когда компания прекращала инновации или снижение цен.

Теперь мы посмотрим, есть ли различия в том, что происходило с шестью принципиально упрощающими компаниями, отобранными для анализа фирмой OC&C.