Книга: Деньги без дураков. Почему инвестировать сложнее, чем кажется, и как это делать правильно

Назад: Глава 3. Классы активов и класс игры

Дальше: Глава 5. Больше, чем ничья. Факторный анализ акций

Глава 4. Способы потерять деньги (все способы, какие есть)

4.1. Просто обойди лужи. — Не покупайте справки у незнакомцев. — Какой записи верить? — Третья сила за нас. — Кому выгодно быть хорошим?

Остается вопрос, на который мы толком не ответили. Как вообще можно проиграть, если сыграть вничью так просто? Откуда берется отрицательная доходность миллионов игроков? Контринтуитивная истина нуждается в объяснении.

Давайте соберем в одной главе все ошибки. Не будем перечислять того, что произошло у Дурака, а пойдем дедуктивным путем — подобно тому, как мы назвали классы активов, перечислим классы ошибок. После этого все плохое, на что способен гипотетический Дурак, будет записано. Он не сможет изобрести новой глупости, даже если будет сильно стараться. Только выбрать подвид.

Такой классификации ошибок хватит, чтобы все стало хорошо. Известна байка про скульптора, который отсекал от куска мрамора все лишнее. Остроумно, но вряд ли практично. Здесь похожий совет может принести пользу. Чтобы потерять деньги, нужно наступить в одну из луж (классы ошибок) или сразу в несколько. Нет лужи — нет потери. Просто смотрите, что вы делаете, насколько далеко до ближайшей лужи. Если не вляпались, капитал будет как минимум сохранен, как максимум вырастет. Сам по себе, если вы не постарались, он не убежит.

Первый способ потерять деньги мы уже знаем — держать не тот класс активов. Деньги или товары.

Здесь все понятно, дальше интереснее.

Второй способ — вместо активов купить себе фейковую справку, что они у вас есть.

«Фейковую справку» можно заменить на «обязательство по поставке актива или суммы, которое с большой вероятностью не будет выполнено».

С чего все начинается? Инвестирование на первом шаге — вы переводите деньги куда-то на счет или протягиваете их в кассу. Вопрос, на что вы меняете деньги? В худшем случае вы переводите деньги в офшор некоей компании, чтобы увидеть в личном кабинете на сайте, что у вас, например, CFD на золото или акции Coca-Cola. Если захотите обменять эту запись обратно на деньги, у вас, возможно, не получится. Потому что вы купили не золото, вы купили запись на сайте. И нужно большое великодушие, чтобы обменять какую-то запись на деньги. Не факт, что его проявят.

«Стоп, — скажет наблюдательный читатель. — Но ведь деньги меняются на запись в любом случае. Когда я кладу их на депозит в банк, то тоже получается, что инвестирую в какой-то файл?» Все верно, но, как говорится, есть нюансы.

Любой актив — это запись в файле, никаких бумажных физических акций нет. Все сводится к тому, чтобы отличать правильные записи от неправильных.

Ключевые слова: депозитарий, биржа, нормальная юрисдикция.

Запись о том, что вам что-то принадлежит, как вариант, сама должна принадлежать третьей стороне.

Например, вы покупаете паи ПИФа. Деньги за управление с вас будет получать управляющая компания. Но вы не переводите ей деньги за пай. Паи лежат в депозитарии, УК не может взять оттуда средства. И депозитарий тоже не может. Он может только получать свои пять копеек за сохранность всех записей. Это и есть та самая третья сторона, исключающая возможность воровства всей суммы.

Другой вариант: запись о том, что вам должны, делается должником, но под жестким контролем третьей стороны, никак не связанной интересами со второй.

В том смысле, что она не будет покрывать воровство, а будет за вас. Пример: национальная банковская система под контролем Центробанка. Да, вы купили электронную запись, но вступили в отношения не только с банком, но и с Центробанком. И он вас точно кидать не будет, по крайней мере не путем потери электронной записи или отказа обменять ее на деньги.

Другое дело, когда есть только вы и он и вы даже не знаете, кто он. Какой-то сайт какой-то компании, зарегистрированной где-то. Теоретически там тоже может быть регулятор (надзирающая третья сторона), но практически вам это не поможет. В худшем случае по указанному юридическому адресу может вообще не быть никакой компании. В самом худшем — не будет и юридического адреса.

Не надо вступать в деловые отношения с анонимным сайтом.

«С анонимным» означает, что вы не знаете настоящих фамилий ни владельцев, ни сотрудников. В техподдержке там, возможно, будет написано «консультант Марина Такая-то», и она может быть даже круглосуточной. Но спорим, что консультанта зовут не Марина?

В один прекрасный момент анонимы решают, что собрали уже достаточно денег. Останется только удалить сайт со всеми личными кабинетами — и все, профит. Никто из потерпевших не найдет того, кого он даже не знает. Ладно, в одном из десяти случаев жертва знает фамилию владельца и напишет на него заявление. В одном из десяти случаев, когда это заявление будет, кого-то арестуют. Но даже в этом 1 % сценариев деньги не возвращают.

Вот циничное правило финрынков.

Если контрагенту выгодно вас кинуть и он сможет остаться безнаказанным, он рано или поздно это сделает.

При этом без контрагентов нельзя. Никто не продаст вам ценные бумаги напрямую, только через брокера или фонд. Жить в таком мире местами противно, но в целом — можно. И вот почему.

Не всем выгодно вас кидать и не всем так легко вас кинуть.

Смотрите не на людей, вызывают они доверие или нет. У тех, кому доверять нельзя, главный профессиональный навык — вызывать доверие. Их специально учили, как нравиться людям и что с ними дальше делать. А вас не учили, что делать с ними.

Не верьте в людскую честность на финансовом поле. Верьте в институты, которые к ней принуждают. Если они есть.

Любое инвестирование, напомним, начинается со смелого, решительного поступка: вы перевели кому-то денег, а он выдал бумажку (электронное письмо, учетную запись).

Вопрос в том, чего стоит эта бумажка? Ведь ваши интересы не совпадают — он будет рад любым основаниям не платить. Найдет ли он такие основания и выгодно ли ему кинуть вас ценой свертывания основной деятельности? Да, даже если придется пожертвовать сайтом. Отсюда понятно, почему можно доверять крупным банкам и брокерам — слишком высока эта цена, а не потому, что там особо душевные собственники. Ответ пирамиды на вопрос об основаниях — «плевать на основания», на вопрос о риске для основной деятельности — «это и есть наша основная деятельность».

Все знают про пирамиды, не будем про них. Но мы говорили, что любая финансовая организация, принимающая чьи-то деньги, это потенциальная пирамида. Вопрос насколько.

Зависит от того, насколько сама контора идет под риск. Идут все, но банк и МФО идут по-разному. МФО и кредитный кооператив спекулируют деньгами вкладчиков, занимая под 30 % и перезанимая под 300 %, но с очень большим процентом невозврата. Пока его процент приемлем, всем все платится. Но, скажем, наступает общий кризис и конечному заемщику платить нечем. Или правительство решит ограничить ростовщиков. Или еще что. Тогда перепродавец ваших денег, скорее всего, уедет на заслуженный отдых, прихватив остатки кассы. Как только основная деятельность застопорится, вот тогда он и решит, что стал пирамидой. Хотя до этого не был. И не планировал. Он хотел по-честному. Но его подставили, а он теперь подставляет вас. Потому что его ресурс больше, чем у вас, а за то, что он сделает, у нас редко сажают.

Еще опаснее «инвестиционная компания». Возможны редкие случаи, когда имеет смысл вложиться в фонд, но они единичны. Конечно, всегда важно, что именно за фонд, но задумаемся, что это вообще такое — «фонд»? «У меня в активе куча денег, а в пассиве обязательство их вернуть». И обычно хочется что-то сделать с пассивом, чтоб его не было. В этом суть всякого бизнеса. Вопрос не в том, победит ли мораль корысть (считайте, корысть победит, так считать безопаснее), а в том, можно ли что-то сделать с пассивом технически?

Чем больше у контрагента свободы действий, тем вам хуже.

ПИФ и ETF — это регуляция, исключающая присвоение всей суммы сразу, хотя какой-то процент, помимо оговоренной комиссии, можно сметать в карман определенными приемами «управления». Это будет даже не сразу заметно. «Инвестиционная компания» с отдаленной регистрацией устроена проще: зачем клевать по зернышку, если можно сразу положить деньги в мешок? А уж если вы доверили пароли своих счетов частному трейдеру… Технически вы пустили козла в огород, и сохранность огорода теперь вопрос его нравственности. Если он уверяет, что «вывести деньги с вашего счета можете только вы», то это значит, что козел еще молодой, неопытный. При желании, обладая лишь паролем от терминала, можно переписать все деньги на себя за одну торговую сессию. Все бывалые козлы и огородники это знают, но о трейдерах разговор еще впереди.

Подытожим: что важно при выборе контрагента, на что смотреть?1. Характер бизнеса. Например, дающий взаймы под 100 % не может не оскамиться, даже если он святой.2. Юрисдикция. Наши полицейские вряд ли поедут на Виргинские острова. Они и здесь не очень любят ловить финансовых жуликов, но мало ли. Профессиональные мошенники выбирают 100 % гарантии.3. Масштаб. Ведущий российский брокер тоже теоретически может все, но он за 10 лет больше соберет обычным путем, чем один раз, убежав с кассой. К тому же его перестанут звать на конференции и показывать по ТВ. Ему можно верить. Если вы не знаете, брокерский бизнес по риск-профилю намного осторожнее банковского. Банкир дает взаймы иногда черт знает кому, брокер — только под залог тех активов, которые у него же и лежат. Чтобы пролететь на этом, надо сильно постараться.

Короче, любой посредник между вами и активами — зло. Выбирайте наименьшее — только ведущие банки и ведущих брокеров. Никаких «международных инвестиционных компаний». В личном кабинете на сайте будет написано, что ваши деньги вложены в акции Apple, как в реале — никто не знает. Чем компания больше, тем тяжелее и невыгоднее убегать с кассой. Ограничьтесь десяткой крупнейших банков и брокеров.

4.2. В лучшем случае казино. — Дилер вам не друг и даже не брокер. — Эффективный рынок — это плохо. — Профит-фактор как есть. — По заветам группы «Ленинград». — Картинки с натуры

Раз уж речь зашла о возможных контрагентах, давайте об одном популярном виде.

Типичная Forex-компания, действующая на территории СНГ, — это что? Это пиар-отдел, касса для приема средств и игровое устройство онлайн.

Мы говорим «на территории СНГ», потому что в мире с этим дело обстоит чуть приличнее, деньги клиентов перестают быть деньгами клиентов на основании законов математики и психологии. В СНГ математике и психологии, если те не справляются, может прийти на выручку уголовщина. То есть разница такая, как между легальным казино, где вас разденут честно, и игрой с каталами, где вы проиграете, даже когда выиграете, поскольку есть подворотня. Если какой-то Forex-брокер на территории СНГ исключает для себя подобные методы и работает как честное казино, мы просим у него прощения. Итак: пиар-отдел, касса, игровое устройство. Все как в приличном казино, если вам повезет. В самых дерзких компаниях, однако, игровое устройство практически игнорируется. Там есть план, например: принять за месяц не менее 1,5 млн долларов, лимит на возврат средств не более 50 000. То есть втекать должно на 1 450 000 долларов больше, чем вытекать, и точка. Вот такое плановое хозяйство.

В пределе возвратный лимит урезается до нуля, и компания обнуляет свои долги всем. Вы удивитесь, но никто особо не удивляется. Здесь это в порядке вещей. Знаете, что зачастую обсуждают на форумах любители Forex? Выводит ли компания деньги со счета или нет. «Все нормально, сегодня выводил без проблем». Отлично, компания пока надежная — можно заносить. Представьте такую же тему на форуме банковских депозитов. «Сегодня Сбербанк нормально выводит, без проблем». Сама постановка вопроса — выводит или не выводит — вроде бы уже говорит о сфере достаточно, но не всем. «Вчера на хазе шпилил с Горбатым, прикинь, выиграл». — «И че, его кенты дают бабки вынести?» — «Разное базарят, но мне вчера дали». — «О, круто, идем играть к Горбатому». Это даже не казино, но любителей пока еще хватает.

Если от метафор перейти к принципиальным различиям, то есть брокеры и есть дилеры. Брокер — это посредник, он лишь передает ваши поручения купить-продать на биржу, с ним самим вы не заключаете сделок. Ему выгодно, чтобы вы богатели и продолжали торговать через него. Правда, еще выгоднее, чтобы вы отдавали как можно больше комиссии. Если вы проиграетесь в пух и прах, но успеете накрутить большую комиссию — это лучше, чем ваше процветание, но малоподвижный счет. В идеале вы процветаете, богатеете, платите бешеную комиссию и покупаете все брокерские допуслуги. В реале так не бывает.

Важно, что сам по себе ваш проигрыш брокеру не нужен.

Вы сольете деньги в рынок неизвестно кому, брокер же в перспективе теряет клиента. Другое дело — дилер. Вы не заключаете сделок через него, вы заключаете сделки с ним. По сути, он продает вам пари. Вы угадали, например, зашортив британский фунт, — он должен вам денег. Вы не угадали — было ваше, стало наше. То есть дилера. Игра против Forex-дилера — то же самое, что игра против дилера в казино.

В теории считается, что все брокеры — это брокеры. То есть они лишь посредники, а сделку вы заключаете с кем-то на бирже (если это биржевой брокер) или на межбанковском рынке (если это Forex). На практике так дело обстоит только с биржевыми брокерами. Можем удостовериться, послав лимитную заявку на биржу и увидев ее в общем стакане. Вот она, родная. Хотите купить тысячу долларов за 61 280 рублей? Пока ждем продавца, все видят нашу заявку (правда, не все видят, что она именно наша, только брокер, биржа и госконтроль). А с межбанком скорее не так, чем так.

Форексный брокер обычно не брокер, а дилер.

Он будет говорить, что брокер, потому что у брокеров репутация лучше, но проверить это вы не сможете, а верить на слово — не стоит.

Часто люди не видят разницы, торгуют они через брокера или дилера. Разница колоссальна. Дилер — ваш враг. Его бизнес — отъем клиентских денег. Ваш проигрыш — его выигрыш, остальное вопрос техники.

Брокер вам «и не друг, и не враг, а так», что от него и требуется. Ему даже выгодно, чтобы клиенты «жирели», но помочь в этом он скорее не может, чем может. Его главный бизнес — продажа клиентам лишних и зачастую вредных услуг. Но их можно не покупать.

Нормального брокера кормят три вещи:

а) комиссия;

б) кредит на игру под залог ваших активов;

в) дополнительные услуги типа «умный совет» или «высокая скорость».

Комиссию можно минимизировать, кредит не брать, допуслуги тоже. И ничего брокер с вас особо не получит. Но будет терпеть. Дилер живет с того, что «было ваше, стало наше». При этом вы играете с ним, против него, на его территории, по его правилам, и эти правила он может произвольно менять. Поэтому там бесполезны ваши умения. Поставите самого быстрого робота, а вам на пять секунд замедлят терминал. Купите акции, а потом окажется, что купили мутные расписки и вам никто ничего не должен — в реестре акционеров вас нет, а файл на Кипре потерялся.

К слову, даже совершенно честный Forex был бы такой, что не выиграешь. Даже будь там нормальный брокер, выводящий сделку на межбанк. Почему?

Forex — самый эффективный рынок планеты. «Эффективный рынок» — это не комплимент, а проклятие. Оно значит, что цена «учла все», ее изменение невозможно предугадать, все участники торгов равны перед этим неведением, изменение цен случайно. Имеет ли смысл ставить на генератор случайных чисел, доплачивая за каждую ставку спредом и комиссией?

Играть в прибыль можно только на неэффективном рынке, но валютные рынки стремятся к эффективности, как никакие другие.

Асимметрия проигрыша и выигрыша в матмодели рвет тебя в клочья даже при профит-факторе 1,5 и плече 10. А если профит-фактор около 1, а плечо более 10, то это очень ранняя смерть. Поясним.

Профит-фактор — это отношение общей суммы в выигрышных сделках к сумме в проигрышных. Например, если у нас всего две сделки — выиграли 3000 рублей, потом проиграли 1000 — уже появляется симпатичный профит-фактор, равный трем. Если выигрываем и проигрываем почему-то всегда строго 1000, но выиграли три раза, а проиграли два, то профит-фактор: 3 / 2 = 1,5. Понятно, что на таких сериях показатель еще ничего не значит, нужна нормальная статистика. На сотне сделок это уже работающий и важный показатель. Каким он должен быть? В рабочих алготрейдинговых системах он должен стремится к 2, если больше — замечательно, если чуть меньше — сойдет, при должном риск-менеджменте. А если рынок стремится к эффективности? Если график цены — случайное блуждание? Профит-фактор будет стремиться к 1. На случайном блуждании заработать нельзя. Но слить деньги можно быстро, если включить плечо, тогда к профит-фактору 1 добавятся транзакционные издержки плюс упомянутая асимметрия.

Что значит плечо? На валютном рынке колебания обычно невелики, 0,5 % в день — это норма. Большинство находит такие колебания скучными, но уже десятое плечо позволяет превратить 0,5 % движения цены в 5 % роста капитала. Сотое плечо даст прибыль 50 %. Или убыток.

Теперь в чем зло. На случайном блуждании, которое в основном и происходит на валютных курсах, профит-фактор стремится к 1. Если сегодня терять 0,5 %, а завтра брать 0,5 %, будешь долго болтаться вокруг той суммы, с которой пришел. Но, как поется в песне группы «Ленинград», всегда «можно ускориться» (далее по тексту: «я лично бухаю, а кто-то колется»). При профит-факторе 1 плечи выполняют ту самую роль — они ускоряют переход вашего депозита в иной мир. Если сегодня выиграть 50 % счета, а завтра проиграть 50 % счета, у вас останется не 100 %, а 75 % счета. Если поменять местами выигрыш и проигрыш, итог не изменится. Если повторить опыт десять раз, счета не останется. Все быстро и просто.

Профит-фактор 1 и плечо 100 убивают куда быстрее, чем героин. Главное — не стесняться и брать от торговли все.

Плюс транзакционные издержки. Маленькие, почти незаметные, скажем 0,01 % с каждой сделки. Но игрок их сам зачем-то умножил на сто. Теперь, если он совершает, например, одну сделку в день, он платит за это 0,01 %×100 = 1 % от своего депозита. Если этого мало и надо ускориться, совершайте пять сделок — и умирайте со скоростью 5 % в день.

Теперь понятно, почему средний счет на Forex даже в США (где эта сфера как-то регулируется) живет 3–4 месяца? Не нужно быть мошенником и морозить клиентские депозиты без объяснения причин. Чтобы переписать клиентские средства на себя, достаточно доверить этот процесс математике и психологии, которая мешает разглядеть математику.

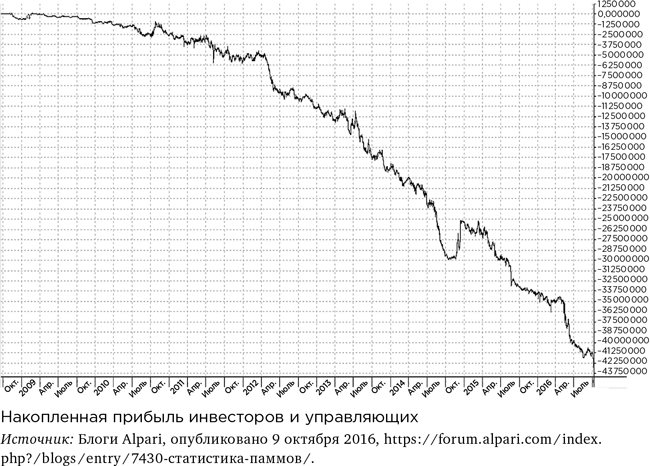

Если кому-то ближе индуктивный подход, вот статистика совокупной доходности ПАММов одного из популярных в СНГ Forex-брокеров. В абсолютном выражении, в долларах. Видно, что в плюсе очень редкие месяцы, тренд четко вниз, чем больше играем — тем больше проигрываем.

Кто не знает, ПАММы — формы коллективных инвестиций. Трейдеры, которые считают себя успешными, предлагают инвесторам заводить средства на счета, где они управляются совместно со средствами этого трейдера. Если инвесторы разделяют представление об успешности трейдера, они это делают. То есть на графике статистика не по всем счетам, а по управляющим, которые считаются успешными, причем как ими самими, так и Forex-сообществом.

Можно даже усилить эксперимент. Пример из блога Андрея Швальбе. Опыт проведен несколько лет назад, но с тех пор ничего не изменилось. Итак, один инвестор рассудил: хоть кто-то должен выигрывать закономерно? Понятно, кому-то из управляющих ПАММ-счетом просто везло. Но он решил смотреть не только на результаты, но и на саму игру. Чтобы у счета было несколько лет истории, чтобы не было больших просадок, чтобы стиль торговли внушал доверие. Таким образом, он отобрал лучших из лучших, около десяти. У всех управляющих были сотни процентов годовых, уверенная игра, какой-то (как виделось нашему логическому инвестору) риск-менеджмент.

Спустя год лучшая десятка из тысяч участников, которой он доверил свои деньги, показала следующий результат:

Счет Alexche USD. Год: –94,7 %.Счет Mr. Green USD. Год: 21,2 %.Счет Alru RUR. Год: –82,7 %.Счет Mr Gold USD. Год: 54,7 %.Счет MASTER OF FINANCE USD. Год: около –50 %, счет ликвидирован.Счет Kostas USD. Год: 31,1 %.Счет Morozfx USD. Год: 273 %.Счет Suzuka12 USD. Год: –49,2 %.Счет Stability RUR. Год: 80,9 %.Счет Inception USD. Год: –97 %, счет ликвидирован.Счет AVP 555 USD. Год: –42,9 %.

Если иллюстрации мало, опыт всегда можно повторить. ПАММ-счета ждут инвесторов. Есть даже специальные курсы, где за деньги учат инвестировать в это…

Напоследок о масштабах явления. Статья не самая свежая, но с тех пор картинка не изменилась.

Около 460 000 граждан России пользуются услугами Forex-дилеров, при этом их совокупный среднемесячный оборот в 2015 году составил около 330 млрд долларов, или 22 трлн 440 млрд рублей по текущему курсу, говорится в исследовании «Рейтинг FOREX-дилеров в России 2015», подготовленном «Интерфакс-ЦЭА».В годовом выражении оборот российского Forex достигает 269 трлн 280 млрд рублей, что в 3,3 раза превышает размер российской экономики, составивший, согласно данным Росстата, 80 трлн 412 млрд рублей.В целом россияне отнесли в Forex-компании около 500 млн долларов, или 34 млрд рублей. Средний размер счета составляет около 1000 долларов.

Поясним слова «оборот втрое превысил размер российской экономики». Звучит слишком громко. Оборот все-таки виртуальный, итоговая цифра — следствие частых сделок с сотым плечом на «игровых площадках» Forex-дилеров. А вот 30–40 млрд рублей, отнесенных россиянами на Forex с потерей их большей части, вполне реальны.

4.3. Подельник, без которого никак. — Смотрим на размер. — Осторожнее с галочкой. — Тариф для VIP-лохов. — Худшие трейдеры ждут вас. — Бросьте эту учебу. — Дурак платит за всех

Давайте немного отойдем от «разговора о вечном»: поговорим о брокерах так, как если бы это был практический семинар.

Еще раз — зачем вам брокер? Нельзя ли покупать акции и облигации без него? Нельзя. Все это продается на бирже, и частное лицо туда не пустят. Только через аккредитованного лицензированного посредника, брокера. Речь о нормальном брокере, дающем выход на биржу, Московскую или какую-нибудь зарубежную. Забудьте Forex как страшный сон, Forex не биржа. Для минимально образованного человека это антонимы. А если кто-то думает, что синонимы, он пропал.

Теперь вопрос, зачем вы брокеру? Повторюсь. Нормальный брокер живет с трех вещей: комиссия, плечевой кредит, допуслуги.

Совпадают ли ваши интересы? Только в одном важном пункте: если вы совсем разоритесь, у брокера станет на клиента меньше, а если вы разбогатеете, у него появится богатый клиент. Считайте, что стратегически вы партнеры, но, увы, только стратегически в одном пункте. Тактически задачи разные, и брокер будет вам мешать. Напомню, речь о честном и легальном брокере. Но это так.

Уместна такая метафора: вы идете на дело с подельником, без него не обойтись. Сам по себе он эгоистичный тип, не любящий вас и, мягко говоря, не святой. Но он как бы жулик по понятиям и некоторых вещей никогда не сделает. Например, нормальный брокер не нарушит законодательство РФ, и это хоть какая-то гарантия. Но поверьте, есть куча способов взять ваши деньги, не нарушая законы РФ.

Для начала — общая безопасность. Все-таки в редком случае мошенничество возможно. Поэтому — крупный брокер, из первой десятки. Либо брокер при крупном банке (на ум приходят Сбербанк и ВТБ), либо из так называемой первой тройки (Финам, БКС, «Открытие»). Если вы параноик, а правильный инвестор всегда параноик, разложите деньги на 2–3 брокеров. У меня их, например, сейчас трое. Если брокеров много, то можно работать и с небольшими (например, нужен какой-то хитрый сервис).

Подпишите пункт в договоре, запрещающий брокеру пользоваться вашими деньгами и ценными бумагами.

Вам никогда про него не скажут, но они обязаны подписать, если скажете вы. Помните, какой там основной навар? Вам скажут, что комиссия, на самом деле, это совсем другое: взять активы одного клиента и дать взаймы другому под процент. Риск здесь минимален, но все-таки. Вам-то зачем? Вам ничего с этого не дадут. Или дадут 1 % годовых, а себе возьмут 15–20 %.

Мне как-то звонила девушка от брокера и просила снять галку в договоре на один день. Им очень хотелось в РЕПО моих бумаг. Я намотал волю на кулак и отказал. Не бойтесь обидеть девушку.

Обычно при каждом нормальном брокере есть ненормальный. Оставьте его экстремалам.

Какая-нибудь контора на Кипре для любителей купить расписок на 10 плечом. Вам туда не надо! Будут соблазнять, уговаривать — крепитесь и откажитесь!

Когда я открыл у брокера счет на Московской бирже, мне более пяти раз звонила сотрудница и убеждала перевести деньги на Кипр. Я спрашиваю: «Зачем?» «Ну, у вас там будет меньше комиссия», — говорит она. Да, будет, на 100 рублей в месяц. Но здесь важнее вопрос, зачем это вам? Вопрос повисает в воздухе без ответа. Вот такие мы добрые. Хотим получить от вас –100 рублей, и ради этого семь-восемь звонков. Эта девушка или наивная (если не понимает), или коварная (если понимает, что делает и зачем). Ее обидеть тем более не бойтесь.

Никому не говорите пароли к счету, особенно тем, кто хочет его вам умножить.

Если ваш капитал хоть немного похож на капитал, имеет смысл завести специальный компьютер, где будет только биржевой терминал. Помогает, хотя украсть можно все что угодно и у кого угодно. Вопрос цены. Стопроцентная защита означает, что кража у вас невыгодна по соотношению риска и затрат к доходности.

Далее. Брокер будет вас соблазнять, вы должны устоять. Например, вам предложат какой-нибудь «консультационный тариф». У нормальных людей комиссия будет 0,03 % на фондовой секции и 50 копеек за фьючерс, а у вас 0,3 % на фонде и 5 рублей за контракт на срочке. Зато вы будете называться «VIP-клиент» и получать советы.

Биржевые советы, как правило, бесполезны. Их может генерить любой копирайтер, натасканный на финансовый сленг.

Я бы сам мог, если потеряю совесть. Вероятность заработать, следуя им, не выше 50 %. Советы с более высокой вероятностью дают самому себе и держат втайне. Зато вы с ними будете продавать и покупать в десять раз чаще, чем вам надо. То есть вас раскрутили два раза: и с тарифом, и с оборотом. Переплатите на два порядка. Не надо. Моему товарищу по умолчанию поставили VIP-тариф, и бедняга отдал кучу денег, пока я случайно не прочитал его договор.

Даже если вам будут просто так, без доплаты, давать инвестиционные рекомендации, не берите. Их дают те, кто изображает из себя экспертов в деле, где не может быть экспертов. Если бы люди знали, куда пойдет рынок через день или через месяц, они бы не сидели на этом стуле за эту зарплату.

Еще вам могут предложить «автоследование» или «биржевого робота». Про них будет специальная глава, а сейчас вкратце. По сути, это те же «рекомендации», только они будут исполняться часто и без вашего ведома. Брать такие штуки можно только у человека с годами подтвержденной доходности, а лучше не брать вообще.

Как-то я попробовал устроиться в брокерский дом, в котором имел несколько лет успешной алготорговли на личном счете. То есть не с улицы, проверять не надо. Меня не взяли. При этом отдел создавал поделки, в совокупности игравшие в минус. Немного подумав, я понял: потому и не взяли. Отрицательный отбор. Рано или поздно на главный стул сядет парень, искушенный в карьере, но не в рынке. После этого никто в отделе не будет умнее его. Искушенный в карьере парень этого не допустит. Такова власть.

Миллиардер, нанимающий сотню трейдеров для себя, не потерпит профанов. Поэтому в инвестбанках сильные специалисты.

Но кто-то же должен проигрывать деньги трейдерскому отделу ИК, иначе откуда они возьмутся? Должен и проигрывает. Почему? Потому что там, куда несут деньги простые люди, процветает неестественный отбор.

Там, где один профан теряет деньги сотни клиентов, каждый из них в отдельности слабее его, и эта музыка будет вечной.

Владелец управляющей конторы тоже не тронет профана. Вот был клиентский миллиард, к концу года от него осталось 800 млн клиентам, 150 отдали в рынок, 50 взяли себе за эту услугу. В общем, неплохой год. Примеры могу привести, но не хочу конфликтовать лишний раз. Поверьте — это норма.

Следующий круг искушения — «структурный продукт». Обычно их называют каким-нибудь красивым словом, иногда добавляют «с защитой капитала». В рекламном проспекте пишут максимальный процент, который вы получите, если все будет хорошо. Если нет, узнаете об этом, когда станет плохо. Зачем заранее нервировать клиента?

Структурный продукт — это договор пари, составленный не в вашу пользу.

Похоже на страховку, где выигрышем является наступление страхового случая, но как в любой лотерее, матожидание отрицательное. Что бы вам ни говорили, «структурка» — это всегда договор пари. Вы не получите от нее ожидание доходности выше, чем может дать рынок, только доходность рынка минус комиссии и ухудшение вероятности. Эту услугу писали те редкие толковые кванты, которые у брокеров порой встречаются. Писали, разумеется, против вас, ибо здесь, как у Forex-дилера: проигрыш одной стороны есть выигрыш другой.

Доверительное управление, ПИФ — те же инвестиционные стратегии, в среднем всегда проигрывающие индексу. Только более медленные, плавные: вас уже не разводят на процент с оборота, как было при торговле со счета.

Еще брокер любит звать на курсы, семинары, вебинары. Платные не стоит брать никогда. Что бы ни рассказали — больших секретов не откроют, а мелкие полезности всегда можно взять даром в интернете. Из бесплатных мероприятий можно посещать только те, где объясняется что-то техническое для новичков. «Как устроен терминал Quik», «Как купить облигацию», «Что такое дивиденд». Тут вас не обманут. А вот «Прогноз на осень», «Семь лучших акций», «Новые доходные алгоритмы» — это отъем времени и, если прислушаетесь, денег.

Единственная услуга, которая вам нужна от брокера, — это выход на биржу. Все.

Но если бы он продавал только эту услугу и ничего больше, тарифы бы пришлось поднять раз в десять. А так получается, что вы можете пользоваться низким тарифом только потому, что какой-то дурак накупил себе разной вредной ерунды.

Да, это нечестно. Но это естественный отбор в пользу умных.

4.4. Хмырь на пороге. — Раздвоение лодки. — Остап одобряет. — Что продается за два двадцать. — Математика подлости. — Почему играют в орлянку

Возможно, вы уже забыли, что пока названы лишь два класса способов потерять деньги. Либо не те активы, либо не те записи о том, что у вас есть активы. Но в главке про брокеров мы уже подобрались к третьей большой группе.

Третий способ потерять деньги — переплатить агенту за услугу. Любой агент на финрынке — это лишняя переплата. Если без агента можно обойтись, без него нужно обойтись.

У разных агентов разные способы забрать себе часть ваших денег. Обычно чем крупнее агент и чем более формализованы ваши отношения, тем меньшую сумму вы ему отдадите. Но даже в этом случае, скорее всего, переплатите.

Представьте: звонок в дверь, на пороге какой-то хмырь. Он вежливо предлагает сделку: «Давайте вы мне будете отдавать в год 2 % от всех ваших денег, за это я буду о вас думать». — «Спасибо, не надо!» — «Не торопитесь с решением, взвесьте хорошенько. Во-первых, любому человеку приятно, когда о нем думают. Во-вторых, я каждый день буду тратить свое время, любой труд должен быть оплачен, вы же не халявщик. В-третьих, 2 % — это немного, мои жадные коллеги берут за это 5 % и даже 10 %. В-четвертых, я предлагаю вам популярную услугу — миллионы людей на нее уже подписаны, неужели вы считаете, что все они идиоты?» — «Ну, если миллионы людей… Но 2 % — это многовато. Может, сойдемся на 1,5 %?» — «Отлично, я оформлю вас на льготный тариф. С понедельника начинаю думать о вас с 10:45 до 11:00, деньги спишутся со счета автоматически».

Примерно так выглядит покупка большинства услуг на финансовом рынке. Единственное отличие, пожалуй, в том, что добавляется еще один пункт — предполагается, что сотрудничество принесет вам денег больше, чем заберет. Грубо говоря, о вас подумают с пользой, ваш миллион за год превратят в два и заберут за это полмиллиона.

Довольно быстро выясняется, что в большинстве случаев никакой вашей прибыли там нет (она всегда только гипотетическая), а убыль есть (она всегда железно прописана в договоре). Тогда вас просят немного подождать, пока она появится. Нет, она не появится. А то, что ее там, скорее всего, не будет, можно было посчитать до подписания договора.

Самый психологически комфортный (для вас) и самый наглый (в отношении ваших денег) способ называется «я возьму лишь процент от вашей прибыли».

Если кто-то управляет деньгами инвестора за процент от прибыли, сам договор о разделе прибыли способен убить любую прибыль инвестора на долгом периоде.

Обычно при этом аргументируют так: «Мы с вами в одной лодке, ведь не будет прибыли — не будет и моего процента, верно? Чем больше ваша прибыль, тем больше мой процент. А знаете, какая прибыль была за прошлый год? 125 %! Вот вы умеете делать такую прибыль? А я умею и беру за это всего 40 % от нее». Далее вам показывают какой-то сайт. Там график за прошлый год. На нем нарисованы 125 %, все верно, не соврали. Инвестор быстро считает в уме и соглашается, как ему кажется, на 75 % годовых.

Дальше выясняется, что вы сели в две разные лодки. Одна плывет, другая тонет. Как так?

Сначала про 125 %. В худшем случае их никогда не было. Вы тоже можете нарисовать, что у вас было 125 %, если умеете пользоваться графическим редактором. В лучшем случае они были, но на самом деле их все равно не было. У вашего нового друга было 10 копеечных счетов на бирже, на которых он торговал «от балды». В итоге на одном счете +7 %, на другом –97 %, на третьем и впрямь +125 %. В сумме по десяти счетам там минус, но никто про это не узнает. Десять счетов нужны специально, чтобы хоть один да выдал 125 %.

А вот что будет происходить на счете инвестора. Допустим, типовой договор — делить прибыль раз в квартал. Если прибыли нет, то ничего не делится. В первом квартале, допустим, заработано 30 % начального капитала. Во втором дела пошли так себе, –20 % от той же суммы. В третьем прорыв до +60 %. В четвертом –70 %, потому что «рынок сильно поменялся» (на всякий случай — все проценты здесь от начальной суммы, не текущей). Если изначально был миллион, то результат такой:

1 000 000 + 300 000–200 000 + 600 000–700 000 = 1 000 000.

Испытав массу интересных эмоций, мы приплыли обратно в миллион. Но это только кажется. Первого апреля инвестору был выставлен счет на 120 000, а первого октября на 240 000. Все честно, оговоренный процент с прибыли. Побулькав по волнам, инвесторский миллион превратился в 640 000. Управляющий, добившись нулевого результата, получил за это 360 000. Если бы в управлении был миллиард на тех же условиях, он бы получил 360 млн. Этот бизнес почти всегда работает так, исключения есть, но картины не меняет.

Возможно, кому-то из читателей, если он в душе Остап Бендер, очень захотелось в управляющие. Этот, как учил классик, сравнительно честный способ отъема денег у населения не противоречит Уголовному кодексу. И для успешной карьеры, вы правильно поняли, приумножать чужой капитал не надо. Хватит графического редактора, маркетинга и любой движухи на чужом счете. Но на всякий случай оговорюсь: я пишу это ради того, чтобы никому не захотелось в управляемые.

Резонный вопрос: а что изменится, если изменится расчетный период? Может измениться все, это очень важное условие в данной схеме. Чем меньше расчетный период — тем хуже инвестору. Что, если бы в нашем примере был месяц? Поскольку внутри убыточных кварталов, вероятно, бывали прибыльные месяцы, инвестор, скорее всего, потерял бы к концу года более 500 000 из миллиона. Но это теоретически. При таких темпах он бы в какой-то момент посчитал (хотя с этого следовало начать), как обстоит дело, и сорвался с крючка.

А если расчетный период — год? Он бы ничего не заплатил за движуху. Поэтому год для управляющего плохой срок. Если кто-то готов управлять чужим капиталом на таких условиях, то он, возможно, очень самонадеян или действительно специалист, но первое — вероятнее. В любом случае, если решили заняться этим в пассивной позиции, то оттягивайте расчетный период как можно дальше, чтобы рубить процент управляющего. Самый жуткий вариант договора, который я видел: расчетный срок — месяц, вознаграждение управляющего — 50 %. Проще было сразу отдать половину денег и на этом разойтись.

Самое простое правило, защищающее инвестора: раздел прибыли производится только с хаев эквити. То есть пока не отрастет проигранная сумма, никакой прибыли нет, потому что ее на самом деле нет. В любой уважающей себя конторе это подразумевается. Если контрагента почему-то смущает даже это правило — значит, он конченый жулик. Потому что даже средние, умеренной дерзости жулики, укорененные в индустрии, его признают.

Впрочем, эта мера не защитит инвестора полностью, только от самого наглого сценария, когда счет скачет вверх-вниз и тает при каждом подскоке. Вернемся к нашему примеру на новых условиях. По итогам первого квартала все равно платится 120 000, остается 1 180 000. После второго квартала на счете 1 180 000–200 000 = 980 000. С них ничего не платится. Но после третьего квартала на счете 980 000 + 600 000 = 1 580 000. На 280 000 больше хая эквити. С них берется 112 000, на счете остаются 1 468 000. Четвертый квартал рушит это до 768 000. Все-таки немногим лучше, чем 640 000. При этом управляющий все равно недурно заработал. Поменьше, чем 360 000, но сойдет.

Какой процент управляющего был бы адекватным? Мы полагаем, что за нулевую полезность, которую он обычно приносит инвестору, любой процент — это слишком много. Но если предположить, гипотетически, что польза все-таки есть, то существует мировой стандарт «2/20»: фиксированные 2 % в год от стоимости активов и 20 % от годовой прибыли.

Все, что звучит хуже, чем классический принцип «2/20», — однозначный грабеж инвестора. Никогда не платите больше. Впрочем, «2/20» — тоже грабеж.

Просто посчитайте, какая прибыль возможна на рынке и что вам от нее останется. Известно знаменитое пари Уоррена Баффетта. Он поспорил, что из сотен хедж-фондов, работающих за «2/20», вы не соберете пул, опережающий индекс. Принять вызов мог кто угодно, отбирать хедж-фонды какие угодно. Срок пари 10 лет, проигравший переводит 1 млн долларов на благотворительность. Вызов приняли инвесторы из компании Protégé Partners. В конце 2017 года Баффетт выиграл. Индекс принес в несколько раз больше денег, чем вложение в хедж-фонды. Пикантная подробность: из всего, что заработали хедж-фонды, они взяли 60 % себе, и 40 % досталось инвесторам. Это при том что вознаграждение прописывалось как традиционные джентльменские «2/20».

Награда за управление в виде процента от прибыли, но с нулевым участием в убытках основана на конфликте интересов. Конфликт программирует потерю денег инвестора, управляющий же почти всегда заработает. Даже если управляющий — обезьяна.

Допустим, управляющий выходит на какую-то очень скромную доходность по итогам года, в районе 5 %. Условия раздела: «2/20». Его процент невелик, к тому же инвестор, вероятно, сочтет прибыль недостаточной и заберет деньги. Чтобы увеличить прибыль, нет ни времени, ни мастерства. Но представьте, что можно сыграть на чужие деньги, просто подкинув монетку. Например, на 20 % всех денег. Орел — выигрыш. Рационально ли кидать монетку с позиции управляющего? Да, так поступит любой агент (моральный аспект сейчас опускаем).

Его ставка отнюдь не 50 на 50. Если выпадет решка, он получает на клиентском счете –15 %, в своем кармане вместо 3 % только фиксированные 2 % и теряет клиента, которого и так терял. Если выпадает орел, то 2 % + 0,2 × 25 % = 7 %. Плюс к этому сохраняет клиента на следующий год. То есть 1 % против 4 % с бонусом в виде сохраненного клиента. Отлично, подайте сюда монетку! Ну, за этим на рынке далеко ходить не надо. Купи или продай что угодно с хорошим плечом и подожди. На бирже тысячи способов, чтобы сыграть в угадайку «50 на 50». Вопрос, надо ли инвестору играть в орлянку, еще и доплачивая? Когда он «доверяет свои деньги профессионалам», он соглашается именно на это. И «профи» будут играть в орлянку, контракт позволяет.

Как часто такое происходит? Мы описали критическую ситуацию: конец года, нулевая прибыль. Здесь орлянка — средство спасения. Но и обычная ситуация похожа на эту. Инвестор может забрать деньги в любой момент, не дожидаясь конца года. Доходность часто тянется к околонулевой, если не хуже. Мы же помним, что все не могут бежать быстрее всех? А значит, деньги большинства рядовых инвесторов доверены управляющим хуже среднего. Они действительно не умеют ничего полезного (хоть в это сложно поверить) и хотя бы только поэтому вынуждены кидать монетку.

Вообще про сферу посредников, консультантов, управляющих важно понимать главное.

Решения, за которые автор не несет ответственности, всегда выгодно продавать и невыгодно покупать.

А сфера выстроена так, что продавцы решений не отвечают за их последствия. Потому что выстроена этими продавцами.

4.5. Норма и извращение. — Появляются цифры. — Наконец-то котики! — Обезьяна тоже может. — Источники зверской силы. — Сам себе хомяк

Доверяя капитал в управление, вы будете переплачивать в лучшем случае скромную сумму фиксированной комиссии до 5 % годовых. Это если найдете крупный, солидный фонд. В ПИФах комиссия больше, в ETF (Exchange Traded Fund) меньше. Кстати, интересно насколько.

ETF — это дешевый, индексный и ликвидный инструмент. Лучшее, чем может быть фонд.

«Дешевый» означает, что комиссия не более 1 % годовых. «Индексный» означает, что игры в орлянку, рулетку и прочий «выбор перспективных акций» управляющему запрещены. Он может только купить и держать. Если фонд про золото, он должен держать золото, если фонд про китайский индекс — держать индекс китайских акций. «Ликвидный» означает, что его паи обращаются на бирже, их можно купить и продать в любой момент. При наличии брокерского счета — за минуту.

Касательно того, насколько могут различаться комиссии и другие издержки. На Московской бирже сейчас есть ETF компании FinEx. Появились в 2013 году. Уже по итогам 2014 года было видно, насколько они лучше обычных ПИФов. Например, по золоту в пересчете на рубли FXGD от FinEx показал прибыль +68,9 %. Не надо пугаться столь большой цифры, это не золото выросло, а рубль упал. Смотрим золотые ПИФы за тот же год:

• «Газпромбанк — Золото»: +67,8 %.

• «Открытие — Золото»: +65,3 %.

• «Райффайзен — Золото»: +61,5 %.

Еще нагляднее цифры по вложениям в акции США. Фонд FXUS от FinEx в 2014 году получил +92,8 %. Сам американский индекс, взятый без дивидендов, показал +91,5 %. Плюс дивиденды, минус комиссия 0,9 % — примерно столько и должно быть. И это удивляет на фоне наших реалий. Аналогичные по смыслу ПИФы:

• «ОЛМА — США»: +80,3 %.

• «Открытие — США»: +79,8 %.

• «Райффайзен — США»: +81,8 %.

При этом цифры FinEx обычные, в среднем даже чуть хуже, чем западный стандарт ETF. Но контраст интересен. Иногда, чтобы понять, насколько все плохо, достаточно один раз увидеть, как может быть нормально.

Итак, в среднем российский фонд будет брать с вас 2–5 % годовых за услуги и еще от 0 до 10 % терять по дороге. Покупать будет то же самое, что может купить любой школьник, а выдавать инвестиции под минус. В худшем случае, если вы приняли за фонд что-то другое, это обмен денег на «запись в разделе „Личный кабинет“», то есть побег с кассой. Наконец, возможен редчайший случай, не более 1–2 % фондов, закономерно обыгрывающих рынок. Скорее всего, рядовой инвестор их все равно не вычислит. А если он настолько квалифицирован, что отличит случайный успех от неслучайного, то может обойтись и без них.

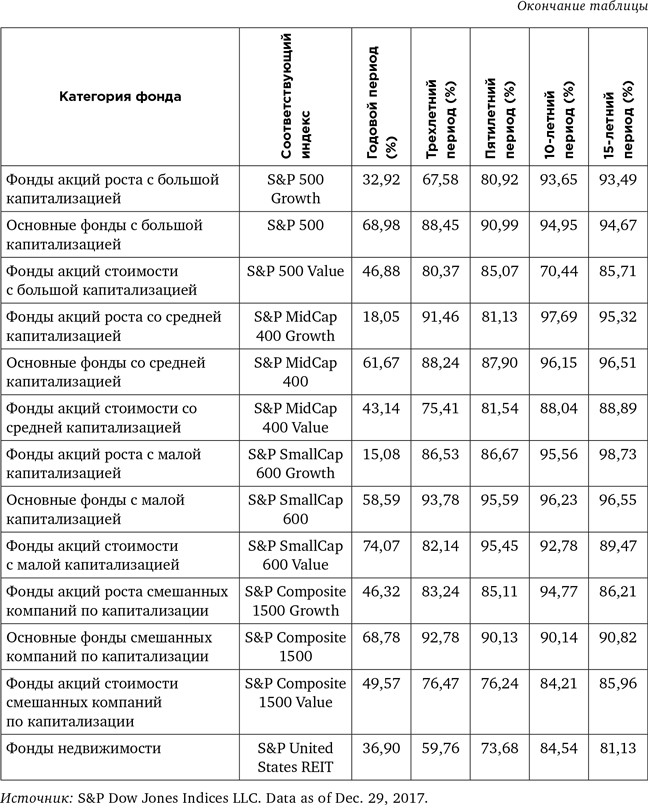

В США ситуация получше: комиссии фондов в разы ниже, два процента — это верхний предел. В РФ — нижний. Но обыграть бенчмарк не могут и там. Вот таблица, где самые разные бенчмарки — индексы акций крупных компаний, средних, мелких, недооцененных. В инвестиционной декларации фонда обычно сказано, какой индекс он будет обыгрывать. Например, «инвестируем в компании роста малой капитализации» — категория «Small-Cap Growth Funds». Есть специальный индекс таких компаний. Сравниваем с ним. Приходим к выводу, что по итогам 15 лет 99 % таких фондов проиграли тому, что они, по своей идее, должны обыгрывать.

Вспомним пару забавных историй. Картины мира они не меняют, но настроение поднять могут.

В 2012 году британская газета The Observer провела конкурс на лучшего управляющего инвестиционным портфелем. Инвестировать следовало воображаемые пять тысяч фунтов, можно было выбирать любые акции. На старт вышли три участника. Группа профессиональных финансовых менеджеров, группа школьников возрастом от 11 до 18 лет из школы городка Ходдесдон и домашний кот Орландо. Школьники и финансисты составили список самых перспективных, на их взгляд, компаний. Кот соорудил свой список, хаотично бросая игрушечную мышь на карточки с названиями компаний. Через год сравнили результаты.

Первый итог: профессионалы обогнали школьников лишь на 0,2 % годовых. Учитывая, сколько берут профессионалы, можно сказать, что школьники, услуги которых оцениваются в мороженом, обошли их минимум на 2–3 %. Второй итог: всех победил кот с результатом 10,8 %. Хотите заработать на фондовом рынке, не майтесь с аналитикой — спросите кота.

В России вместо кота была обезьянка. Результат еще интереснее, поскольку эксперимент случайно продлился дольше. Началось с того, что журнал «Финанс» собрал 17 декабря 2008 года в театре «Уголок дедушки Дурова» руководство ведущих российских брокеров для контроля над ходом эксперимента. Взяли 30 кубиков с названиями голубых фишек (тогда в индексе ММВБ было 30 компаний) и предложили их ученой обезьянке Лукерье. Обезьянка выбрала 8 кубиков.

Какое-то время журнал отслеживал портфель Лукерьи, но потом закрылся. Про эксперимент забыли. А спустя почти 10 лет вспомнили. Оказалось, что обезьянкин портфель вырос к 2018 году в 7,5 раза. Результат сравнили с ведущими российскими ПИФами:

• ПИФ «Атон Пётр Столыпин» (тогда УК «ОФГ Инвест») — в 5,1 раза (рост пая с 454,02 до 2334,77 рубля).

• ПИФ «Райффайзен Акции» — в 3,9 раза (рост пая с 7192,63 до 28 056,03 рубля).

• ПИФ «Сбербанк Добрыня Никитич» (тогда УК «Тройка Диалог») — в 3,5 раза (рост пая с 2876,43 до 9927,39 рубля).

• ПИФ «Уралсиб Первый» (тогда «Лукойл Фонд Первый» — в 2,2 раза (рост пая с 5694,06 до 12 557,58 рубля).

Этому есть разумное объяснение? Да, конечно. Во-первых, портфель обезьянки не требовал платы за управление, а во всех ПИФах брали по 3–4 % в год. Во-вторых, транзакционные издержки. Средний управляющий не может обыграть среднего управляющего: если он каждый год будет менять одни акции на другие, он будет просто дополнительно платить комиссию бирже и проскальзывание цены неизвестно кому. Но он все равно будет менять одни акции на другие, потому что за эту глупость ему и платят. Лукерья сэкономила и здесь.

Третье обстоятельство не такое значимое, но тоже в пользу котиков и обезьянок. Оно не про данный случай, оно про принцип. Чем дороже компания, тем хуже она растет. Если в индексе 100 компаний, то индекс, где у каждой компании по 1 %, имеет небольшое преимущество перед индексом, взвешенным по капитализации компаний. Управляющие либо строго обязаны взвешивать по капитализации (если фонд индексный), либо не обязаны, но все равно тянутся к крупным компаниям (этакая психическая гравитация). Звери могут игнорировать этот фактор.

Полагаем, для отбора акций можно приспособить и более мелкое животное. Если дорого содержать обезьянку, можно обойтись хомячком. На худой конец, можно им притвориться. Все инвестиционные звери работали исключительно генераторами случайных чисел — не такая уж сложная задача для человека.

И кстати, мы говорим «экономьте на контрагентах», имея в виду не только управляющих. Просто они наиболее очевидны. Когда вы покупаете лотерейный билет, страховой полис или совет, во что инвестировать, математически происходит одно и то же — вы переплачиваете агенту. Говорят, чтобы инвестировать, надо экономить. Все верно. Только экономить не на кофе, а на помощниках. Никакой кофе не заберет у вас столько денег.

4.6. Снова все умнее всех. — Когда много денег — плохо. — Чем вы лучше? — Райтер пишет как умеет. — Смарт-стратегия по приколу

Четвертый способ потерять деньги — ввязаться в игру без преимуществ. Точнее, с воображаемым преимуществом.

Повторим: инвестор получает деньги на финрынке в итоге только за скилл. Все остальные премии случайны или иллюзорны.

Скилл всегда относителен. Важно знать что-то лучше других, а не просто что-то знать.

То же самое можно сказать чуть строже. Капитал игрока будет расти, если его компетенция превосходит компетенцию, средневзвешенную по капитализации управляемых ею активов. Или чуть проще: важны не только компетенции других участников, но и сколько денег под ними. Если очень большие деньги управляются очень плохо (а фонды управляются обычно хуже среднего), это и дает шанс частному инвестору. Сильных игроков теоретически может быть даже больше половины, главное условие — чтобы их капитал не превосходил тот капитал, который будет им проигрывать.

То есть если вы очень умный, но уже с триллионом долларов, компетенция вам не поможет.

Сможете только взять с рынка его доходность без всякой премии, в пределе — сохранить капитал. Но пока триллиона нет, вопрос наличия преимущества остается.

Любой новичок должен начать с вопроса «Чем я лучше других?»

Здесь важно не льстить себе. Уместно начать с презумпции некомпетентности.

Если игроку кажется, что у него есть преимущество, то, скорее всего, по теории вероятности, его нет. Потому что так кажется всем. Иначе бы они не играли.

Улучшить эту вероятность можно, улучшая скиллы и критическое мышление. Если у человека есть критическое мышление и он считает, что он обладает преимуществом, шанс, что он им обладает, увеличивается. Если человек при этом математик, то шанс еще выше.

Речь о реальном навыке, не дипломе. Любой успешный активный инвестор обычно неплохой экономист, трейдер — айтишник или математик, околорыночник — маркетолог или психолог. В среднем их реальная компетенция, вероятно, выше, чем у выпускника соответствующих специальностей. Правда, еще есть инсайдеры. В этом случае компетентность не требуется, преимущество и так очевидно.

Однако легко получить ощущение ложного преимущества. Например, прочитать аналитический обзор, где сказано, какие акции должны расти, какие падать. Начинаем воодушевленно торговать. Продаем аутсайдеров, покупаем фаворитов, ждем прибыль. Но то же самое сделали все вокруг. Никто специально не покупает аутсайдеров, чтобы получить убыток. Все покупают фаворитов, но большинство при этом остается без прибыли. Что здесь не так? Вероятно, аналитика, дающая реальное преимущество, существует, но из чего следует, что прочитанный обзор относится к ней?

Любой копирайтер, если его натаскать на стиль и структуру текста, сможет делать «биржевую аналитику».

Сочинения на заданные темы. «Почему акции Х будут расти» и «Почему акции Х будут падать». Одни и те же акции, одно и то же время. И не только акции.

Про любой актив можно написать обоснованное сочинение с любым выводом.

Для профессионального копирайтера — не вопрос. Работая на выборах, он сможет написать статью про любого кандидата с любым заранее проплаченным выводом. Точно так же рекламист продвигает любой продукт, а при смене заказчика может сделать ему же антирекламу.

Давайте сейчас оставим моральный аспект. По моральным соображениям копирайтер может и отказаться от определенных задач, но если он профессионал, то все равно увидит, как их можно решить. С биржевой аналитикой дело обстоит так же. Экономических знаний при этом иметь не надо. Только правдоподобие языка, стиля и структуры текста.

Теперь вопрос, кого в мире больше — копирайтеров или профессиональных инвесторов? И кого проще нанять писать статьи? Значит, почти всю аналитику будут писать люди с компетенцией копирайтера. Им неважно, будет ли их знание работать. Важно лишь продать его тем, кто в этом понимает еще меньше.

Все преимущество, полученное от чтения прогноза, растворилось. К тому же, если чья-то общедоступная аналитика дает преимущество — разве оно не исчезнет вследствие доступности? Если ко всем велосипедам, включая мой, приделать одинаковые моторчики, поможет ли это мне прийти к финишу первым?

То есть у тебя должно быть нечто, чего не может быть у любого. Новичок приходит в офис брокера. Тот ему предлагает подписаться на стратегию с ожидаемой доходностью 65 % годовых. Так прямо и говорит, не стесняясь точной цифры. Какой здесь первый вопрос? Я ничем не лучше других, и это предлагают, наверное, всем. Но как все могут иметь доходность 65 %? Откуда она возьмется? Минимально образованный уже понимает, что премия к рынку может быть обеспечена только чьим-то проигрышем. Кто же отдаст мне столько и почему? Но минимальной образованности на этой стадии еще нет. Вопрос остается незаданным, а неведомая дрянь идет нарасхват под лейблом «65 %».

Даже в системном трейдинге возможен самообман. Если есть понимание, что торговать надо по системе, — уже плюс. Есть понимание, что систему обязательно надо тестировать на истории, — жирный плюс. Эти два понимания идут в копилку преимуществ, и может даже показаться, что искомое преимущество обеспечено только ими. Увы, нет. Эти условия необходимы, но недостаточны.

Бессистемные трейдеры обычно спускают капитал за несколько месяцев и перестают быть кормовой базой. Годами проигрывать деньги в рынок может либо лудоман, осознавший это как вредную, но приятную привычку вроде курения, либо системный, но неправильный трейдер. Первый все про себя понял, но заносит по 100 долларов с зарплаты, жена вздыхает: «Ну хоть не пьет».

А вот плохой системщик про себя, возможно, еще не понял. Он ищет свой Грааль и почти нашел. Череда потерь перемежается чередой побед, счет примерно равный (хотя с учетом затраченных на трейдинг времени и сил — сильно отрицательный). При этом выигрыши объясняются как закономерность: «Моя обычная доходность 50 % годовых». А на втором счете, где деньги слиты, итог не считается, потому что «рынок поменялся», «вмешалась случайность», «виновата политика», «если бы стоял стоп» и т. д.

Что не так с плохим системщиком? Он что-то нашел на тестере или купил. На истории система прибыльная. Но это очень легко — получить прибыльную систему на истории. Любой спекулянт, кто в рынке уже давно, доходил до тестера и получал на нем положительную доходность. А там, где «любой», — там нет преимущества.

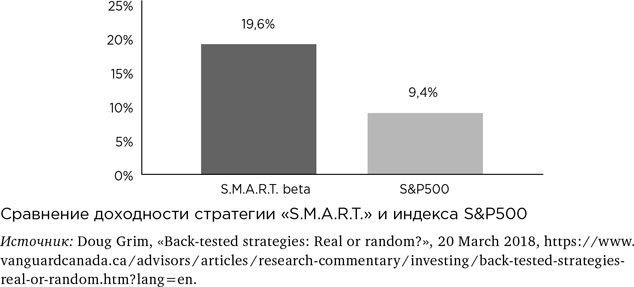

Под видом прибыльной системы может быть найдено что угодно. И это «что угодно» может перформить (на истории!) весьма долго. Для примера — одна смарт-стратегия, а точнее, стратегия «S.M.A.R.T.». Механическая система, тестированная на истории. Придумали американцы Джоэл Диксон и Чак Томас. Суть стратегии: покупаем и держим равными долями акции с тикерами, начинающимися с «S», «M», «A», «R» и «T». За 20 лет — обгон индекса на 10 % годовых. Отличная, простая в использовании, проверенная временем (два десятилетия — это не шутка) стратегия.

У стратегии только единственный недостаток — дурацкая. В остальном она безупречна. Примерно так же, математически безупречно, выглядят и большинство систем.

4.7. Отличайся или уйди. — Пирожок за смелость. — Акции по любви и акции по расчету. — Как закалялось алго. — Кто первым встал, того и тапки

Нам понятно, где нет преимуществ и почему. Теперь выясним, где они все-таки есть. За что платят хоть пару процентов премии? Где искать?

Реальный скилл там, где вас что-то выделяет.

Бывают простые, доступные преимущества, бывают эксклюзивные, для единиц.

Например, очень простое рыночное преимущество — высокий болевой порог.

Не все люди могут терпеть просадку капитала, тем более значительную. Инвестирование в акции — это всегда просадка, и часто значительная. Если держать капитал в акциях, а не в депозитах и облигациях, мир за это доплачивает. Премия невелика, к тому же на доплату, если ее не уберечь, зарятся налоговики и посредники. Но важно, что она есть. Терпимость к нормальной просадке — это добродетель, но сильно распространенная, премия выписывается миллионам людей. Кстати, просадка просадке рознь. Просадка в акциях рано или поздно выкупается рынком, поэтому мы добавляем слово нормальная. Просадка тех же масштабов становится ненормальной, если речь идет о трейдинге. Здесь ее терпеть не надо.

Касательно портфеля акций: есть интересные способы его составлять, есть не очень. Интересные способы (их предпочитает большинство) тяготеют к тому, что условно можно назвать «финансовым сторифаундингом». Выискивание поучительных историй, к сожалению, всегда гипотетических. «После того как повысится цена на сырье», «произойдет слияние компаний», «инвесторы позитивно воспримут новость» — ну вы поняли. Можно даже так: решить на каком-нибудь неочевидном основании (например, «бензин у них на колонках ничего»), что тебе нравится компания, а потом разыскать про нее много хороших историй. Мозгу кажется, что все наоборот: тикер нам нравится потому, что у компании блестящие перспективы. Увы, это не системно.

Часто сперва «влюбляются» в конкретные акции, а потом решают, за что. Как с людьми.

Долгая практика трейдинга учит, что так нельзя. Насчет самого трейдинга ведь тоже было много идей — десятки, сотни. Но был тестер и цены за прошлые годы. И 90 % идей, внушавших надежды, умирали еще на этой стадии. Хотя за ними стояли не менее увлекательные истории. «Это будет работать, потому что…» Нет, не будет. Почему с инвестиционными историями должно быть иначе? Дело даже осложняется тем, что каждая история уникальна и часто нет возможности проверить скепсис на тестере.

Но есть и другой, ужасно скучный, но эффективный способ собрать портфель: смотреть на акции обезличенно. Каждая акция лишь совокупность характеристик. Основные мультипликаторы, отрасль, форма собственности, капитализация, риск, дивиденд, моментум, что-то еще. И вот уже есть гипотеза, что десять акций, лучшие по параметру Х, каждая с долей 10 % в портфеле, дадут бо́льшую доходность, чем сто случайных акций с долями по 1 %, или индекс. Можно поднять исторические данные и проверить: было или не было? К тому же, если идея очевидна, скорее всего, она уже кому-то пришла в голову — можно взять чужие расчеты и посмотреть. Каждый параметр.

Этот путь скучен и трудоемок. Посмотреть вебинар известного гуру — проще. Поиграть сценариями — интереснее. Можно посмотреть вебинар и взять сценарии оттуда, смешав халяву и забаву. Искусственный интеллект, вероятно, действовал бы по скучной схеме, но это не самая человеческая форма поведения. И вот в этой бесчеловечности и есть преимущество. Метод будет продолжать работать, потому что он, по понятным причинам, не станет методом всех. Люди не роботы и даже не кванты. Именно поэтому методами роботов и квантов все еще можно выигрывать у людей.

По крайней мере на российской бирже. В США с этим сложнее, рынок слишком старый, умный и бесчеловечный как раз в этом смысле. Все, что ты мог посчитать, вероятнее всего, уже посчитали очень многие — до тебя и лучше тебя. Поэтому те же самые методы, перенесенные мной отсюда туда, были, мягко говоря, менее эффективны.

Преимуществом в трейдинге может стать тандем «системность + выдержка». Правильные торговые системы без подгона довольно грубые. Полгода ты можешь сидеть с этой системой без прибыли. Человеческая психика не позволяет долго заниматься тем, что не дает видимого результата. А уж тратить усилия на убытки — боль, которую выдержит не каждый. Нормальной психике нужно все и сразу, но так не бывает. Поиграв хорошую систему пару месяцев и не получив результата, испытываешь соблазн заняться чем-то еще. Соблазн не смогут побороть все, поэтому побороть его — реальное преимущество.

Само собой, преимущество — уметь думать правильные торговые системы. Большинству кажется, что важно найти идею успешной торговли («идея» понимается как набор формальных правил). На самом деле важнее зарубить найденную тобой «идею успешной торговли» на тестере. Если рубить без жалости, большинство идей должно умереть на этом этапе. В голову приходит много чего. Большинство того, что туда пришло, должно побыстрее уйти. Однако процедура рубки «в капусту» своего детища:

а) контринтуитивна;

б) неприятна;

в) отнимает время;

г) требует навыков.

Заниматься сложной, долгой, неприятной неочевидностью будут далеко не все, а из тех, что будут, многие — «для галочки». Но если делать это как надо, то на выходе получим реальное оружие, алгоритмический меч.

Вообще преимуществом может стать много чего. Например, есть математически оптимальная мера риска. Одни просадки нужно воспринимать спокойно, другие болезненно, но этот баланс не в природе нормальной психики. Обычно она тяготеет к одному из полюсов. Если пугает снижение капитала даже на 10 %, то остается только бесприбыльный путь депозитов. Если адреналиновый игрок нормально принимает ежедневные колебания на 10–20 % счета, а просадка на 50 % кажется ему рабочей, то скоро он потеряет все. Полюса плохи: на одном ждет скучная жизнь, на другом — быстрая смерть. Но полярника тянет на полюс.

Преимуществом в игре «фондовый рынок» может быть бесстрашие, позволяющее покупать акции на 50 % коррекции рынка, а преимуществом в игре «спекуляция» — страх, запрещающий играть на кредитные деньги.

Рыночным скиллом может стать даже грамотное обращение со случайным шансом. Например, в 2017 году за покупателем криптовалюты не стояло никакого видимого преимущества. К этому моменту все на планете, кто мог купить биткойн, уже знали, что он есть. Можно было делать только азартную ставку в расчете, что найдется тот, кто купит у тебя по большей цене. Почему он должен найтись, если ты узнал про это последним? Мы не говорим, что такие ставки заведомо не смогут сработать, — мы говорим, что это не прогнозируемо. Ставка без преимуществ, наудачу.

Другое дело — купить ту же криптовалюту в 2013 году. Дело даже не в том, что цена была меньше в 100 раз, а в том, что теория Большего Дурака (того, кто купит у тебя намного дороже) выглядела симпатичнее. У дурака было больше шансов появиться на твоем пути просто потому, что большинство дураков еще не знало о биткойне, но имело хороший шанс узнать.

Компьютерные гики знали о нем уже в 2010 году. Профессиональные спекулянты узнали к 2013-му. Широкие народные массы — в 2017-м. Пока народные массы не знали, у гиков и спекулянтов было преимущество. Я не компьютерщик, поэтому узнал поздно, но все же раньше, чем это стало темой таблоидов. Поэтому в 2014 году покупать имело смысл. 50 % вероятности отводилось на то, что тема сгорит и я потеряю все. 50 % вероятности — на то, что тема дойдет до телевизора и цена взлетит в разы.

Мы специально привели разные примеры, из разных игр. Преимущества могут быть разными, но их суть одна. И если их нет, активно играть не стоит. Соглашайтесь на ничью и делайте то, что вы любите и умеете.

4.8. «Отрежьте мне кусочек похуже». — Чем они думали 10 лет? — Шепот из неолита. — Не надейся, не бойся, не умничай. — Не трогай за размер! — Год не срок. — Все будет хорошо и скучно

Пятый способ потерять деньги — недостаток времени или терпения. Можно иметь прибыльную стратегию и на ней фиксировать убытки, если ограничиться худшим периодом.

Но зачем брать от стратегии худшее? Увы, так бывает чаще, чем кажется. Глядя на рынки, рядовой инвестор хочет что-то сделать вне плана, по интуиции. Как правило, купить актив поближе к хаям или продать поближе к лоям. Это плохо заканчивается.

Интуиция — важная способность, но финансовые рынки контринтуитивны.

В чем это проявляется? Например…

Часто инвесторам мерещатся какие-то длинные, почти вечные тренды, но таких не бывает.

Сами по себе тренды, конечно, бывают, и системщик может заработать на них, но это быстрая, точная и формализованная игра. Позиция держится днями, не больше. Основание для входа: ценовой ряд нескольких предыдущих дней. Но рядовой инвестор, к сожалению, мыслит шире. Обычно он, как настоящий стратег, смотрит на график последних месяцев, чтобы вложиться на несколько лет и горько пожалеть об этом через несколько недель.

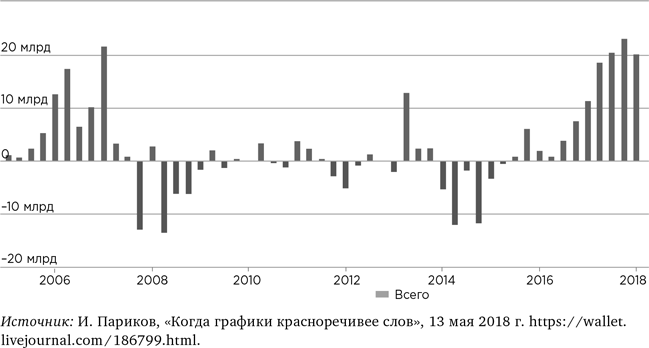

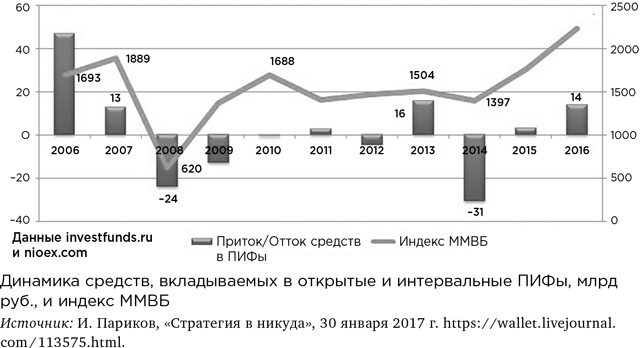

Вот статистика ввода-вывода денег в ПИФы российскими инвесторами.

В 2006 и 2007 годах — пик заноса. Индекс рос, надо было успеть купить его по 2000 пунктов, чтобы не упустить. Не упустить что? Вероятно, кризис 2008 года, когда индекс упал до 500 пунктов. Здесь интуиция снова шепчет — быстрее продавать, а то опять не успеешь. Кое-кто «сыграл» филигранно: купил ровно на 2000 и продал ровно на 500, взяв максимум движения цены. В пересчете на деньги это означало «обеднеть на три четверти». Но это талант, а в среднем брали –1000 пунктов.

Что упустили изъявшие деньги в 2008 году? Восстановление индекса в 2009–2011 годах, когда почти все потери были отыграны. Дальше несколько лет ничего особого не происходило, рынок болтался в боковике. Интуиция почти ничего не шептала: чтобы возбудиться, ей нужны новые впечатления. Соответственно, в фонды не доносили, но и не уносили. Интуиция проснулась в 2014 году. Падающая нефть, санкции, конфликт с Западом — впечатлений масса. Индекс припадает к 1200–1300 пунктам. Самое время забирать деньги, а то опять не успеем. Мы видим, что народ быстр и расторопен, все как в 2008 году. Почти двукратный рост 2015–2016 годов случился без них.

В конце 2016 года интуиция замечает этот рост. Деньги идут на рынок, как в 2006–2007 годах. В 2017 году индекс показывает отрицательную доходность. Мы видим, как точно работает всенародная интуиция. За десять лет она не угадала ни разу. Это был бы сильный индикатор: послушай чуйку и сделай наоборот.

История реальная, для сравнения приводим график индекса.

Вот почти та же статистика из другого источника. Наложение двух графиков делает комментарий излишним.

Интересно, что академическая наука — вспомним ассет алокейшн — рекомендует точно наоборот. В 2007 году продаем, в 2008-м покупаем, в 2010-м продаем, потом ничего, потом в 2014-м покупаем, а в 2016-м продаем.

Строго говоря, нельзя сказать, что «население играет по воображаемому тренду». Вероятнее всего, оно не анализирует тренд и может даже не знать такого слова. Это именно игра по чуйке. Чуйка видит одно — растет рынок или падает в этом году. И для результата таких инвестиций неважно, чем чуять — селезенкой или задницей.

Проблема проистекает от того, что и селезенка, и задница на самом деле есть структуры нашего мозга. Сформированные эволюцией и тренированные повседневностью, они тысячи лет советовали нам дельные вещи. Дают — бери, бьют — беги, видишь тренд — линейно экстраполируй. То есть если в этом месяце было +20 градусов, в следующем +15, потом +10, то скоро будет минус и пора утепляться или кочевать на юг. В обычной жизни интуиция, линейно экстраполирующая что угодно, скорее права, чем нет. Точнее, так: на протяжении миллионов лет она была чаще права. Иначе бы ее носители не выжили и не заселили всю землю. Но что хорошо в неолит, то плохо на Уолл-стрит.

Можно назвать «чуйку» быстрым мышлением (по Даниэлю Канеману) и отнести в разряд когнитивных искажений. Для нас это именно искажение, своего рода встроенный в мозг источник плохих советов. Но, как и все когнитивные искажения, «чуйка инвестора» имеет рациональные основания своей иррациональности. В данном случае это перенос старых добрых паттернов поведения туда, где они становятся недобрыми. Эти паттерны настолько стары, что впору проводить тренинги, где бы они выжигались очистительным огнем рациональности.

Кстати, американский инвестор в среднем куда рациональнее нашего. Например, он понял, что в фондах активных инвестиций ловить нечего, и годами переводит капитал в пассивные фонды. Но когда он прислушивается к интуиции, то делает то же самое, что и наш. Американцы точно так же вводили капитал в рынок в 2007 году и выводили в 2008–2009 годах. Подобное бывало и раньше.

Одним из неочевидных последствий активного маркетинга взаимных фондов, а также стремления инвесторов вкладывать деньги в высокодоходные фонды стало резкое отличие средней доходности фондов от фактических доходов, которые получают инвесторы. Причина в том, что инвесторы массово перетекают туда, где была высокая доходность, и неизбежно страдают, когда доходность возвращается к среднему уровню. Например, лучшим кварталом по чистому притоку капитала для фондов акций роста ($120 млрд) был первый квартал 2000 г., что совпало с пиком роста рынка Nasdaq, в то время как фонды стоимости столкнулись со значительным оттоком капитала. По данным Богла, в период с 1986 по 2005 г., когда рынок рос на 12 % в год, средняя доходность фондов была около 10 %, тогда как средняя доходность инвесторов составляла всего 6,9 %.

А что поделать, в любой точке мира, в любой культуре чуйкой будет ощущаться одно и то же. Это глубинные структуры мозга, их сходство фундаментальнее образовательных и культурных различий. Совет, как обращаться с этими встроенными советниками, только один — не слушайте их, проявите бесчеловечность. Представьте, что вы робот.

Робот не чувствует жадности, когда активы растут, не чувствует страха, когда они падают. Робот не пытается угадать, что будет с инвестицией через полгода. В программе заложено, что это угадать нельзя. Нельзя так нельзя. Робот не пытается быть умнее своей программы. Когда вы пишете свою стратегию, вы пишете ее как программист. Но реализуете ее как робот. Задача второго сводится лишь к тому, чтобы выполнять заложенное в него первым. Любая отсебятина — брак.

В трейдинге это даже еще важнее, чем в инвестициях. Примерно такую же ошибку там можно совершать не раз в 3–4 года, а куда чаще. Тактически ее можно совершать хоть 3–4 раза в минуту, зависит от общей скорости работы с клавиатурой и воспаленнности мышления. Это называется «отклониться от системы». А стратегически ошибаются, когда принимают решение относительно самой системы.

Суть та же — купить по хаям, продать по лоям. Только уже не отдельный актив, будь то акции, золото или валютный депозит, а торговую стратегию. Предположим, что стратегия прибыльная, то есть ее глобальное эквити, как в случае акций, четко смотрит вверх. Но у прибыльных стратегий тоже есть хай и лой. Когда хай, очень хочется поставить стратегию на реальный счет, подключиться, докинуть денег. Будьте начеку, это подает голос задница. То есть играть стратегию можно, но осторожно. Когда же попадаем в просадку, хочется обратного: отключиться, снизить сайз, изменить параметры. Осторожнее, это снова проснулись иррациональные части нашего организма. Играйте по системе, не отвлекайтесь. Если система умерла — не играйте.

А если непонятно, умерла или нет? Главное — не бежать к интуиции за ответом на этот вопрос (хотя она сама прибежит к вам). В любой нормальной системе сказано, когда она будет считаться умершей. Если там этого не сказано, у вас просто нет системы. Создайте нормальную систему и не отвлекайтесь.

Вот пример, как можно потерять на хорошей системе. Мы придумали алгоритм, вроде хороший, тесты держит, но мы сомневаемся. Ставим на него пробный сайз, 100 000. За полгода страта делает нам 50 % прибыли. Мы проклинаем себя за трусость и заводим на счет еще 900 000. Спасибо заднице за выбор момента. Случается просадка, и мы теряем 20 %. Мы снова сомневаемся и сокращаем сайз наполовину, вынимая 420 000. После этого система отрастает обратно вверх на 10 %.

На этом год заканчивается. А если бы мы послали в бой сразу миллион и не играли с лимитами? После первой фазы у нас 1,5 млн, после второй 1,2 млн, по результату года 1,34 млн. Итого: 34 % годовых. Отличная система и отличный результат.

Но что мы имеем на деле? После первой фазы у нас 150 000, добавляем 900 000, скатываемся с 1 050 000 до 840 000, выводим 420 000, превращаем остаток в 462 000. Общий итог: миллион на входе, 882 000 на выходе. Убыток: 118 000. Минус 12 % годовых, если считать от того же миллиона. Если от меньшей суммы, реально бывшей в деле, — доходность еще хуже.

Одна и та же хорошая система. Играем ее тупо: +34 %. Играем, умничая и осторожничая: –12 %.

Особенно этот трюк любят даже не сами трейдеры или инвесторы, а самая рисковая каста — инвесторы в трейдеров. Чтобы было удобнее проделывать трюк, помимо форексных ПАММов существуют сервисы автоследования у нормальных брокеров. В любой момент можно подключиться к любой прибыльной стратегии и копировать ее сделки. Не понравилось — отключился. Подключился к другой. Прибыльные стратегии будут всегда, как и любители на них заработать. Где они окажутся, слушая свой внутренний голос, тоже всегда понятно.

Инвестируя в актив или в торговую активность, вы покупаете кривую, со временем растущую вверх. Суть ошибки — не дать ей этого времени.

В худшем случае можно купить на линии, направленной вверх, отрезки, направленные вниз. Они на ней обязательно будут — стоит лишь подождать. Того же эффекта (покупка отрицательной доходности нисходящих отрезков) можно достичь, варьируя сайз согласно иррациональным импульсам.

Но в нашем пятом правиле слива говорится не только о терпении, иногда может не хватить времени по иным причинам. Причины неважны. «Я могу вложить эти средства только на полгода». Тогда, если вы купите акции, всегда есть риск, что вы купите нисходящий отрезок. Вы должны быть готовы к тому, что, возможно, купите отрицательную доходность. Или не покупайте ничего, что имеет отрицательные отрезки (депозит их не имеет, облигации имеют, но редко), или удлиняйте срок удержания. Что это за капитал, который можно инвестировать всего на полгода?

Если ваша линия принципиально смотрит вверх (как фондовый индекс), вопрос лечения любой просадки — почти всегда вопрос времени. Ничего не делайте, все случится само собой. Проблема лишь в том, что иногда ничего не делать придется долго. Насколько долго?

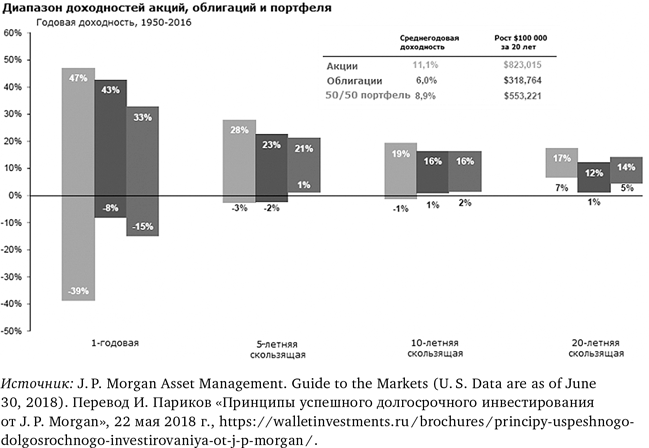

Эти расчеты известны. Вот, например, график от J. P. Morgan. Каков может быть разброс доходности, если вы инвестируете в американские активы (акции, облигации и смешанный портфель) на 1 год, 5, 10 и 20 лет?

Инвестиции в акции сроком на один год напоминают азартную игру: от +47 % до –39 %. Правда, мы видим, что ожидание смещено в пользу инвестора. Отличие от игр, предлагаемых казино, существенное. Но покупая акции сроком на год, покупаешь не столько доходность, сколько «шансы лучше среднего».

Однако дальше происходит маленькое чудо: чем больше срок, тем меньше игровой элемент. Диапазон сужается и перебирается в область положительной доходности. Проиграть почти невозможно. Правда, любители азартных игр будут разочарованы: выиграть много тоже нельзя. Со временем процесс все больше начинает походить на инвестирование — занятие довольно скучное, как и описано в учебниках.

Назад: Глава 3. Классы активов и класс игры

Дальше: Глава 5. Больше, чем ничья. Факторный анализ акций