Книга: Влияние налогов на становление цивилизации

Назад: 34. Как хороший налог становится дурным

Дальше: 36. Бегство в «гавани»: оффшорный мир

35. Ловкий плут: уклонение и «оптимизация»

Хотя в целом сегодня люди могут не верить в налоговое планирование, или налоговую оптимизацию, я предсказываю, что в него поверят в течение следующих 10 лет. Я не думаю, что установившаяся практика вмешательства государства окажется весьма продолжительной. Я не думаю, что нам необходимо добиваться соответствия самих себя или общества в целом этой практике вплоть до полной лояльности. Наш долг — сопротивляться.Фрэнсис Лабри, профессор права, Университет Торонто, 1974

Роттердам приютил уникальный музей, который называется Музеем налогообложения имени профессора Ван дер Пула и расположен на улице Парклан, д. 14-16. Вход бесплатный. Имеется богатая библиотека. Первоначально основанный в 1937 г., он был разрушен во время бомбардировки Роттердама в 1940 г. В то время он назывался Нидерландским музеем налогообложения. Профессору Ван дер Пулу потребовались десятилетия на послевоенное восстановление коллекции. Когда в 1967 г. он отошел от дел, музей назвали его именем. Самую увлекательную часть музея составляют основные экспонаты, относящиеся к прежним способам уклонения от налогов. Они показывают всевозможный инвентарь, которые использовали, чтобы обмануть налогового инспектора. Такой музей чрезвычайно подходит голландцам. «Налоговая оптимизация» и уклонение от налогов имеют в Голландии, а также и в большей части Европы долгую и даже почтенную историю. В период наполеоновских войн Наполеон выделил особые пристани и причалы в г. Дюнкерке для размещения [судов] контрабандной торговли с Великобританией.

Уклонение от налогов, вероятно, древнейшая профессия, несмотря на заявления куртизанок. Истории не известны цивилизации, не имевшие налогов. Вероятно, не бывает налогов, от которых бы не уклонялись.

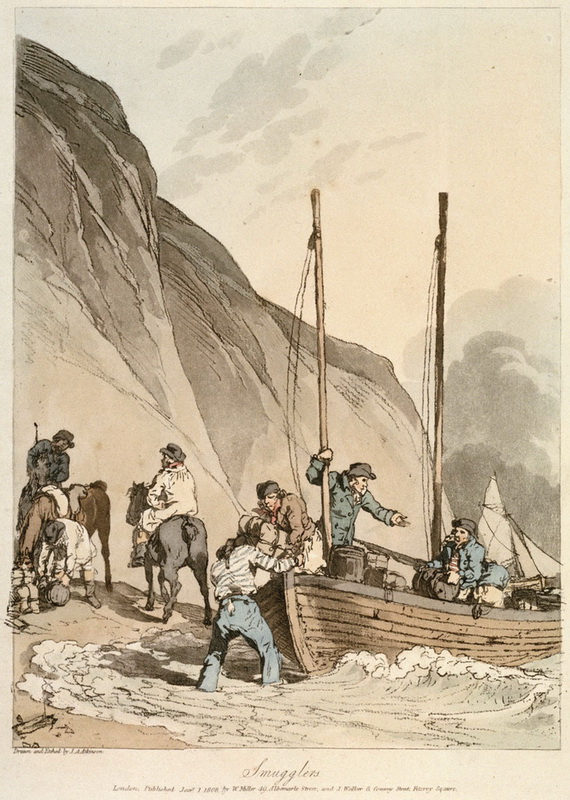

До введения подоходного налога уклонялись главным образом от акцизов и таможенных пошлин. Скорее всего, такой практики, как налоговая оптимизация, или налоговое планирование, не было. Снижение налогов путем уклонения включало в себя фальсификацию документов, взяточничество, определенного рода сокрытие. Обычно в нем участвовали мастера своего дела. Контрабанда вдоль европейского побережья в огромных масштабах продолжалась веками. Имеется множество увлекательных старых книг с рассказами о контрабандистах и великолепными иллюстрациями.

Как уклонялись от налогов в прошлом: к побережью Корнуолла, рассадника контрабанды в Великобритании, незаметно для сотрудника Таможенной службы Ее Величества прибывает груз.

Столетия чрезмерно тяжкого налогообложения в Европе, возможно, объясняют снисходительное отношение европейцев к налоговым прегрешениям. Ради своих военных авантюр власти европейских стран обирали своих граждан — под видом налогообложения — столь долгое время, что чувства европейцев становятся понятны. За исключением узкого круга состоятельных людей, облагаемых высокими прогрессивными ставками, жители Северной Америки живут в условиях мягкого налогообложения. Сдержанные и низкие ставки налогов для поддержания базовых потребностей государства воспитывают уважительность; Америка и Канада имеют долгую историю сдержанного и откровенно легкого (до недавних времен) налогового бремени. Недаром уклонение от налогов было признаком бедности. К сожалению, положение меняется — на смену приходит европейская точка зрения. Коррупция, расточительство, глупые войны, несусветные государственные расходы, возмутительные ставки [налогов] и освобождения [от их уплаты] — все они вместе взятые зачастую превратили справедливую долю каждого налогоплательщика в справедливую долю государственной бесхозяйственности, налогово-бюджетных несправедливостей и безрассудства. Ныне американцы мыслят, как европейцы, поскольку их власть действует ныне, как европейская.

Сегодня найти открытое обсуждение налогового уклонения по эту сторону Атлантики не так трудно, как прежде. Некогда оно входило в ту же категорию, что и сексуальные отношения, — нечто щекотливое, о чем не говорили. Пресса тоже не была разговорчива — в силу страха сказать нечто неверное и подтолкнуть людей к пренебрежению их обязанностями перед бюджетом. Налоговая служба изображается как строгая, но справедливая организация. Тем, кто платит налоги с чистым сердцем (как сэр Галахад у Теннисона), бояться не надо. Плохие ребята (уклонисты) понесут наказание. Это напоминает новости, сообщаемые в военное время. Говорят, что на войне первой страдает истина, а с ней далеко не все благополучно в мартовских и апрельских статьях про налоги.

Подоходный налог почти всегда был связан с махинациями, даже в Великобритании при ставке всего лишь на уровне 3%. Гладстон сказал, что мошенничество — неизбежная составная часть подоходного налогообложения. Я собираюсь предложить объяснение того, почему это не связано с проявлениями жадности или злой воли. В системе подоходного налога имеет место открытое противостояние между населением и государством, которого нет при косвенных налогах. Спрос на подоходные налоги подкрепляется путем вмешательства в дела налогоплательщика — в его личную жизнь и в то, как он зарабатывает и тратит свои деньги. Такая власть напоминает о деспотах, и каждый налогоплательщик знает, что существующая налоговая система — островок тоталитаризма в свободном обществе. Это делает его свирепым и непокорным. Когда ставки налога становятся прогрессивными и переходят в конфискацию, он осознаёт, что подвергается ограблению, и всякое заверение, что кто угодно согласится на ограбление подобного рода, — полная чушь.

Обычный довод о том, что в обмен на уплачиваемый налог он покупает цивилизацию, становится неубедительным по мере того, как так называемые выгоды цивилизации ставятся под вопрос. Это особенно верно, когда он осознает, что его налоговые платежи расходуются на цели, которые он, возможно, не одобряет, — на цели, которые отцы-основатели пытались предотвратить Конституцией. Или когда значительная часть его налоговых платежей тратится бесхозяйственно или даже вовсе впустую. Замечание Адама Смита о том, что от налогов будут уклоняться, а к налоговым законам будет мало почтения, когда имеется «общее подозрение о наличности больших ненужных расходов и неправильном использовании государственных доходов», столь же верно сегодня, как и 200 лет назад, и будет столь же верно через 200 лет.

В марте 1989 г. выходящая в Китайской Народной Республике газета «Жэньминь жибао» сообщила, что в Китае процветает уклонение от налогов, поскольку государство разрешило капитализм с прогрессивным подоходным налогом. За два истекших года было убито 13 инспекторов подоходного налога и более 7000 получили телесные повреждения со стороны разъяренных налогоплательщиков. Вот оно — неподчинение в жестоком государстве. Кроме того, повсеместна теневая экономика. Налоговые доходы упали более чем на треть, хотя частный бизнес находился на подъеме.

«Почему я должна платить налоги? — Говорит одна актриса с большими по китайским меркам заработками. — Заполнять все эти формы. Я лучше потрачу свои деньги на то, что нравится, — еду, одежду и прочее». Уже упомянутая газета рассказывает о свиноводах из провинции Цзянси, которые четырех налоговых чиновников запихнули в хлев. Как пишет газета, «массы сегодня атакуют, окружают, избивают» налоговиков. Американский налоговый аппарат должен ценить тот факт, что по эту сторону Тихого океана налогоплательщики всего лишь мошенничают: [для налоговых чиновников] это, конечно же, лучше, чем попасть к свиньям в хлев.

В бывшем СССР сейчас тоже свои проблемы, но все же в нем сравнительно спокойно. Верховный Совет, тогдашний аналог американского Конгресса, совершил немыслимое, когда при Горбачеве внесли новые налоговые законы. Правительство испытало потрясение, когда депутаты отвергли повышение налоговых ставок. Этот факт не только ободряет: он сообщает нам нечто о человеческой природе и налогах.

Возможно, что сопротивление русских высоким налогам — нечто врожденное. Несколько лет назад в одном американском ток-шоу двух недавних русских иммигрантов, добившихся больших успехов и заработавших много денег, спросили про их новую жизнь на Западе и те свободы, которыми они наслаждаются ныне. Высоко оценив вышеуказанные аспекты жизни на Западе, они перешли к IRS, заявив, что даже в России не было такой структуры, которая могла забрать половину того, что ты заработал. Ведущий был ошарашен, не сказал ни слова и сменил тему.

В общем и целом широкое распространение уклонения от налогов служит верным признаком того, что налоговая система государства устроена дурно. Люди будут платить налоги, даже подоходные, если их ставки разумны. Недавняя статья показывает, что большинство американского народа было довольно первым подоходным налогом. Он означал, думали они, снижение таможенных пошлин и как следствие снижение налогов на товары. Как писал автор одной статьи, «75 лет назад американцы уплатили свой первый подоходный налог. Он им понравился». Я думаю, американцам по-прежнему нравился бы этот налог, если бы власти сохранили его простым, честным и умеренным.

Джуд Ванниски ставит под сомнение мнение о том, что одни люди более склонны уклоняться от налогов, нежели другие: «Латиноамериканцы, итальянцы и азиаты не более предрасположены уклоняться от налогов, чем жители Нью-Йорка и Германии». Проведенное в Германии исследование показало, что налоговая этика достаточна низка. Исследование во Франции показало, что большинство бизнесменов и специалистов оправдывают налоговых уклонистов. Исследование 1962 г. в Италии показало, что было подано около миллиона налоговых деклараций, при том что на самом деле должны были подать около 2,5 млн.

Налоговые юристы и бухгалтеры, как правило, с недовольством смотрят на уклонение от налогов, потому что уклонист не пользуется их услугами. В конце концов, они зарабатывают на жизнь за счет законной налоговой оптимизации, которая зачастую сложна и требует много времени. Когда их клиенты переходят от оптимизации к уклонению, налоговый специалист теряет работу. Если уклоняются слишком многие, ему придется подыскивать новое место. Уклонение от налогов угрожает не только государственным доходам: угроза налоговому консультанту даже выше.

Неспециалист не фарисействует насчет налоговых прегрешений. Он не видит особой разницы между двумя бизнесменами: один ловчит с бухгалтерией, чтобы уполовинить доход, другой закапывает половину своего дохода на придомовом участке. Результат одинаков. Положение того, кто закопал свой доход около дома, лучше (если его не поймали), потому что ему не пришлось платить высокооплачиваемому бухгалтеру за разработку «схемы». Ему пришлось всего лишь проставить штамп «нет продаж» в своей кассовой книге и купить водостойкую емкость — ну или воспользоваться какой-то другой подобной схемой работы «в черную».

Искушенные и состоятельные налогоплательщики из Северной Америки в целом предпочитают «оптимизацию». Возможно, она дороже, но в долгосрочном плане безопаснее. Налоговые уклонисты глупы и ленивы, потому и работают «по-черному». В конце концов, сроков давности по налоговому уклонению нет. Налоговую оптимизацию, даже слабую и уязвимую, нельзя оспорить по истечении срока давности, который составляет от трех до шести лет.

Сколь масштабно в нашем обществе налоговое уклонение? Операторы детекторов лжи в Северной Америке часто задают испытуемому вопрос, в полной ли мере он платит налоги. Реакция на этот вопрос обычно значительная, что дает оператору полиграфа представление об эмоциональных откликах испытуемого. Поскольку большинство людей недоплачивают налоги, отрицательный ответ дает оператору понимание того, как испытуемый реагирует, когда лжет. В Европе операторы полиграфа, скорее всего, не будут использовать этот вопрос, потому что налоговое уклонение во многих европейских странах не является преступлением. И даже там, где является, его не считают чем-то предосудительным. «Эка невидаль!» — вот обычная реакция европейца.

Частое использование вопроса о налоговом уклонении операторами полиграфа показывает, что оно широко распространено, но суммы уклонения, возможно, мелки и незначительны. До тех пор пока у нас нет энциклопедически подробных сведений по налоговому уклонению, мы можем лишь строить догадки. Чиновники Министерства финансов зачастую заявляют, что уклонение, возможно, исчисляется миллиардами, что значительный объем коммерции на Западе осуществляется «в черную». Эти заявления следует воспринимать с осторожностью по двум причинам: во-первых, они не основаны на фактах, и правительственные чиновники, приводящие их, обычно пытаются побудить Конгресс предоставить им бóльшие полномочия. Искренний и честный ответ должен состоять в том, что никто не знает, какой доход общество получает «в черную». Во-вторых, в наши дни бóльшая часть производственной и торговой деятельности сосредоточена в крупных компаниях. Сама природа данного вида коммерческого предприятия делает уклонение от налогов маловероятным. Высококвалифицированные бухгалтеры тщательно проверяют все сделки. Налоговое мошенничество, когда оно действительно случается, зачастую является обстоятельством, сопутствующим присвоению имущества компании, а не главным мотивом. Кроме того, налог должен быть удержан работодателями до выдачи зарплаты. А прогрессия ставок налога за заработную плату достаточно крута, и удерживаемая сумма превышает ту, которую работник обязан уплатить фактически. Для большинства налогоплательщиков наша система подоходного налога устойчива к уклонению — вопреки тому, что, возможно, говорят налоговики.

В западном мире уклонение от налогов не относится к «малозначимым преступлениям». В большей части Европы оно скорее похоже на международные спортивные соревнования. Тот европеец, который хотя бы чуть-чуть не уклоняется от налогов, зачастую является предметом насмешек своих собратьев-бизнесменов. В Северной Америке одного честного импортера обвинили в попытке обмануть таможню, потому что стоимость его товара была значительно ниже, чем стоимость, сообщаемая другими импортерами. Таможня настаивала на том, что его инвойсы (счета к оплате) занижают его издержки, и в итоге одержала верх. Этот честный импортер был настолько славным малым, что не «настучал» на своих конкурентов и не рассказал таможне, что в их инвойсах стоимость была завышена, чтобы перевести деньги куда-нибудь на секретный банковский счет.

Типичная бессмыслица, публикуемая налоговой службой, состоит в том, что уклонист вынуждает честных налогоплательщиков платить больше. Но те налоговые обременения, от которых ушли (уклонением или оптимизацией), на других не перекладываются. Если мой сосед работает «в черную» и не платит налог, мои налоговые ставки не возрастают. Указанный довод, возможно, был верен в Древнем Египте, где каждый житель деревни отвечал за налоги, уплачиваемые всей деревней, но сегодня такого правила нет. Чем меньше уплачено налога, тем меньше придется потратить правительству, а большинство людей считают, что у правительства в любом случае слишком много денег. Свыше двадцати лет назад один англичанин по фамилии Паркинсон сформулировал пару афоризмов о налогообложении и бюрократии: «По мере роста доходов растут расходы» — это означает, что правительство израсходует все, что получит. И второй: «Работа заполняет все отпущенное на нее время». Иными словами, если правительствам (и нанятым им чиновникам) дать возможность, они растранжирят время и деньги. И напротив, правительства будут бережливы, если казна скудна. Так что в долгосрочном плане уклонение от налогов способно оказать благоприятное воздействие на государственные расходы.

Гладстон говорил, что «общественное мнение» считает подоходный налог неравным, причем это дает дополнительное оправдание уклонисту. Возможности «налоговой оптимизации» в рамках налоговой системы также стимулируют уклонение. Уклонист просто-напросто отсекает посредника — налогового бухгалтера, разработчика налоговых схем, налогового юриста.

Наконец, имеет место нелюбовь общества к тому, что мы могли бы назвать узаконенным «робингудством», — к перераспределению доходов. Ярлык ограбления к ненадлежащему налогообложению применяется со времен Древнего Рима. Со времен Великой хартии вольностей англичане верят, что если правители стремятся к неверным целям, то налоги предосудительны, а уклонение от налогов оправданно. Чрезмерный масштаб расточительности и государственных расходов — также стимул к уклонению. Во время вьетнамской войны в США за неуплату подоходного налога многие отправились за решетку. Они утверждали, что этот налог незаконен, потому что незаконно расходование средств. Эту точку зрения можно подкрепить исторически, но не юридически. В 1876 г. лежащую в ее основе философию выразил перед канадской Палатой общин министр финансов от Либеральной партии и главный налоговый спикер канадского правительства на протяжении почти 40 лет: «Всякое налогообложение, под любой маской, по сути является потерей… и обязанность (причем священная обязанность!) правительства состоит в том, чтобы брать у народа лишь то, что необходимо для надлежащего исполнения государственных функций. А всякий иной режим налогообложения — просто-напросто узаконенное ограбление в том или ином виде».

Такой же была на протяжении 150 лет американская точка зрения — вплоть до времен Нового курса. Лучше всего ее выразил Уильям Леггетт, один из главных представителей «джексоновской демократии» XIX в., который сказал, что нашему правительству не дано «никакого права вмешиваться в частную производственную деятельность ни на один волосок сверх того, что необходимо для защиты личных прав и собственности».

Через 75 лет судья Верховного суда Брюэр, поборник положения о единообразном налогообложении конца XIX в., сказал: «Мне ненавистна патерналистская теория государства. Максимально возможная свобода для индивида и самая полная защита его собственности представляют собой одновременно ограничитель и долг государства».

Гражданское неповиновение непопулярным законам воодушевляет уклониста. Западное общество имеет долгую и глубоко укоренившуюся традицию неповиновения дурным законам, особенно дурным налоговым законам. Уклонист всего лишь соответствует наивысшим идеалам английских налоговых бунтовщиков по обе стороны Атлантики. Если дурные налоговые законы извиняют бунтарство — а история обильно поддерживает эту точку зрения, — то современный налоговый уклонист, возможно, является самым извинительным налоговым уклонистом всех времен.

Ныне для большинства людей эта моральная проблема затуманена, и в итоге наши налоговые законы подпираются страхом и силовыми методами. Данная проблема останется затуманенной до тех пор, пока наши налоговые законы являются продуктом классовой политики и не привязаны к конституционным стандартам справедливости и равенства. Не вызывает сомнений, что попытки уклонения будут предприниматься всегда, когда представится такой шанс. У парикмахера столько же возможностей [уклониться], сколько у торговца бриллиантами: он будет подвергаться искушению столь же часто, хотя суммы [уклонения] меньше. Когда недавно в США Верховный суд оставил в силе новый закон о банковских счетах, судья Уильям Дуглас выразил особое мнение, потому что он все еще не желает верить в то, что каждый житель страны — пройдоха. Ясно, что большинство считало иначе, и подозреваю, что они, вероятно, были ближе к реальности, нежели Дуглас, хотя и смолчали. Вообще, искушенные и образованные толкователи налогов хранят молчание по вопросу уклонения, так что честность Дугласа, выраженная судейским мнением, особенно необычна. Она напоминает комментарии крайне трезвомыслящего юмориста Уилла Роджерса.

Уилл Роджерс не получил формального образования, и все же он заслужил уважение и восхищение во всем мире. Люди не просто смеялись над тем, что он говорил, — они верили тому, что он говорил (возможно, более, чем любому другому человеку в истории Америки). Роджерс сказал, что «подоходный налог сделал из американцев больше лжецов, чем гольф». При этом он не просто говорил о своих собратьях-налогоплательщиках: он говорил о себе. В 1924 г. он востребовал липовый вычет из налоговой базы на сумму 26 тыс. долл. — на платежи жене за услуги секретаря. Она вскрывала почту, чем ее функции и ограничивались. Роджерс всего лишь выразил языком простого человека то, что Гладстон, который закончил Итон и Оксфорд, сказал на полвека раньше, когда высказался о махинациях, неотделимых от подоходного налога.

Уилл Роджерс, самый любимый юморист Америки, сказал, что подоходный налог сделал из американцев больше лжецов, чем гольф. Должно быть, в этот момент он оправдывался за липовые вычеты для снижения налоговой базы в своей декларации. Когда он заполнял налоговую декларацию так, «как положено», он не знал, был ли он «пройдохой или мучеником».

В 1920-е годы, когда по нынешним меркам подоходный налог был прост, Роджерсу легко было высмеивать сложности [налогового] законодательства. Когда он платил свои подоходные налоги «как положено», он не знал, был ли он «пройдохой или мучеником»: закон был слишком неясен, чтобы понять.

Что касается налогов в целом и налоговой справедливости, Роджерс был Аристидом из гущи народа. Он говорил: «Люди хотят справедливых налогов более, чем низких налогов. Они хотят знать, что каждый платит свою соразмерную долю согласно достатку». Другими словами, налоговую справедливость надлежит соизмерять по достатку. На взгляд Роджерса, как и большинства других людей, не играет роли, как именно приобретается достаток: за счет работы по найму, ведения бизнеса, дарения, инвестирования или наследования. Обязанность платить [налоги] должна соизмеряться с тем, чем владеет или распоряжается то или иное лицо, а способ приобретения не играет роли.

Самое знаменитое замечание насчет налоговой оптимизации сделал в 1920-е годы один британский судья: «Ни один человек в нашей стране не имеет ни малейшей обязанности, моральной или иной, оформлять правоотношения, касающиеся его бизнеса или собственности так, чтобы позволить Службе внутренних доходов запустить самую большую лопату в его закрома».

Как и уклонение, подоходному налогообложению неотъемлемо присуща налоговая оптимизация. Возможности для налоговой оптимизации породили новую отрасль. В бизнес налогового планирования зачастую переходят блестящие юристы и бухгалтеры, наряду с некоторым количеством предпринимателей-организаторов. Большинство высокооблагаемых налогоплательщиков вскоре узнают, что доллар, сбереженный от налогов, куда ценнее обычного заработанного. Несколько часов грамотного планирования зачастую сберегают богачам десятки тысяч долларов. В какой другой сфере деятельности юрист способен принести такие суммы своим клиентам при столь малом расходе времени? Однако грамотное налоговое планирование дело не легкое: чтобы стать «гроссмейстером» или «налоговым алхимиком», зачастую требуются годы.

Средневековый алхимик — это свихнувшийся металловед, который пытался превратить обычные металлы в золото. Сегодня налоговый алхимик превращает обычный налогооблагаемый доход в малооблагаемый или вообще не облагаемый доход. В отличие от алхимика из прошлого налоговый алхимик не сумасшедший: он весьма успешный и грамотный специалист. Один (скандально знаменитый) блестящий налоговый юрист из Сан-Франциско и окрестностей, методики которого неординарны и остроумны в равной мере, хвастался, что налоги любого налогоплательщика он может снизить до нуля. Был, однако, один недостаток: затраты на юридические услуги зачастую превосходили сумму налоговой экономии.

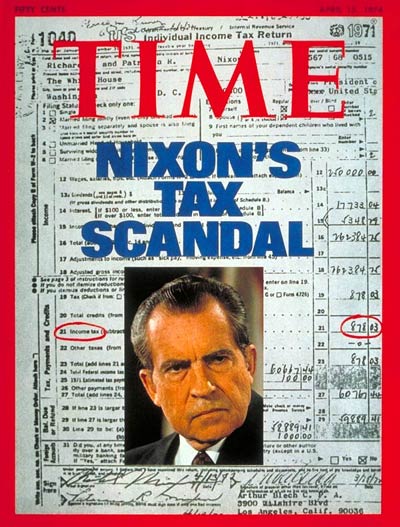

Говард Хьюз, состояние которого оказалось меньше, чем приписываемый ему миллиард, все же был одним из богатейших людей на Земле. Он не платил подоходный налог. Ежегодный налог на состояние, конечно же, устранил бы этот абсурдный результат. Г-н Хьюз получал большой чистый доход, но его налоговые юристы плодили достаточно вычетов из налоговой базы, чтобы свести налогооблагаемый доход к нулю. В конце концов в отсутствие завещания и без минимизации посмертного имущественного налога львиная доля состояния г-на Хьюза, разумеется, отошла дяде Сэму. Налоговая декларация президента Никсона, которая вышла на обложке журнала «Тайм», чуть не отправив Никсона в тюрьму, показала, что ему не пришлось платить налоги. Использованная схема теоретически был достаточно здравой, и если бы в лагере Никсона некто не поленился бы, его налоговая декларация прошла бы проверку. Налоговые консультанты Никсона проставили задним числом один документ, чтобы получить выгоды от уже закрытой налоговой лазейки, которой можно было бы воспользоваться, если бы Никсон действовал быстро.

Налоговая декларация Никсона была на обложке журнала Time, утверждая, что он должен только 878,03 долларов. Однако выяснилось, что в одном документе была подделана датировка для его соответствия уже отмененным разделам Налогового кодекса.

К сожалению, чем богаче налогоплательщик, тем легче налоговая минимизация. Налоговое планирование Говарда Хьюза было столь простым, что с ним справился бы любой младший бухгалтер. Самым замечательным пунктом был ежегодный (на протяжении 20 лет) платеж в 50 тыс. долл. (плюс [сопутствующие] расходы) в пользу Джейн Расселл — «за просто так».

Предположим, что налогоплательщик Икс имеет 10 млн долл. В банке на эти деньги начислят проценты примерно на 1 млн, которые в полной мере облагаются по наивысшей ставке — на сумму около 0,3 млн долл. Если Икс инвестирует свои деньги в акции роста, активы с отсрочкой налога, неразработанные участки земли, золото, бриллианты, произведения искусства и в другие подобные виды инвестиций, он не платит налога, потому что доход у него отсутствует. Конфиденциальность, безопасность и защита от инфляции теперь ему обеспечены. Если на жизнь ему требуется 100 тыс. долл. ежегодно, Икс выберет активы и продаст их, чтобы получить нужную сумму. Бóльшая часть этих 100 тыс. долл. будет возмещением издержек — никакого налога. Прирост стоимости активов зачастую облагается по более низким ставкам. Убыточные виды [активов] можно продать и погасить прирост стоимости [других активов]. 10 тыс. долл. в год в виде налогов — вот примерно все, что когда-либо предстоит заплатить г-ну Икс. Сравните это с тяжелыми налогами на сумму от 350 тыс. до 600 тыс. долл., которые он платил бы, получая доход в виде процентов. Разве это не алхимия во всей своей красе?

Правительства нередко предают огласке информацию о получателях крупных доходов, чтобы показать, что они платят в виде налогов существенные суммы. Эта статистика не показывает другое, а именно число мультимиллионеров, у которых мал налогооблагаемый доход, низки налоговые выплаты и которые могли бы, будь у них дерзость, претендовать на пособие!