Книга: Влияние налогов на становление цивилизации

Назад: 33. Грабительская конструкция

Дальше: 35. Ловкий плут: уклонение и «оптимизация»

34. Как хороший налог становится дурным

Даже в наисвободнейшем из свободных обществ имеется большая доля тоталитаризма.Eric Hoffer, «The Passionate State of Mind», 1955

Подоходный налог в том виде, в каком он сформировался, можно уподобить экологически грязному металлургическому производству, которое эффективно выполняет важную для общества задачу переработки руды, но загрязняет воздух, отравляет реки, убивает леса. Эти непосредственные побочные последствия будут терпеть, если переработанная руда нужна, а менее вредного способа переработки нет. Подобно грязному производству, нашей налоговой системой мы отравляем общественный строй. Мы стремимся к обществу, в котором изобилуют равенство, порядочность и свобода, но подоходный налог толкает нас в противоположном направлении. Вместо равенства у нас неравенство, намеренно и осознанно пестуемое. Вместо порядочности у нас мошенничество. Вместо свободы у нас слежка и расследования тоталитарного образца. Иными словами, подоходный налог — «грязный» налог, и чем больше мы получили за счет него, тем грязнее он стал. Мы привязаны к нему, потому что мы не уделили времени ни тому, чтобы его «очистить», ни тому, чтобы создать нечто лучшее. Мы живем в то время, когда в области налогообложения и государственных расходов нам требуются героические лидеры. В противном случае наши потомки в 2200 г. от Р.Х., возможно, будут смотреть в прошлое на нас, пытаясь выяснить, в чем была ошибка, — в точности как мы смотрим в прошлое на имперскую Испанию и Нидерланды, чтобы понять, что обусловило их упадок. В поисках догадок, подобно мудрым историкам, наши потомки будут всматриваться в наши карикатуры. Не кто иной, как Ральф Уолдо Эмерсон, проницательно заметил: «Наивернейшую историю своих времен зачастую дают карикатуры».

Вместе с подоходным налогом появился и новый вид карикатур, которые в какой-то мере заменили более сдержанные карикатуры XVII—XIX вв. Центром внимания становится инспектор Службы внутренних доходов со своим импровизированным юмором по поводу г-на Среднего Налогоплательщика, как показывает эта старая карикатура. Однако более интересны те карикатуры, которые графически говорят о том, о чем многие издатели не пишут словами.[Надпись на двери кабинета: «Стоматолог». Надпись на портфеле: «Бюро внутренних доходов». Подпись под карикатурой: «Просто скажите ему, что по вопросу наподобие вырывания зубов!»]

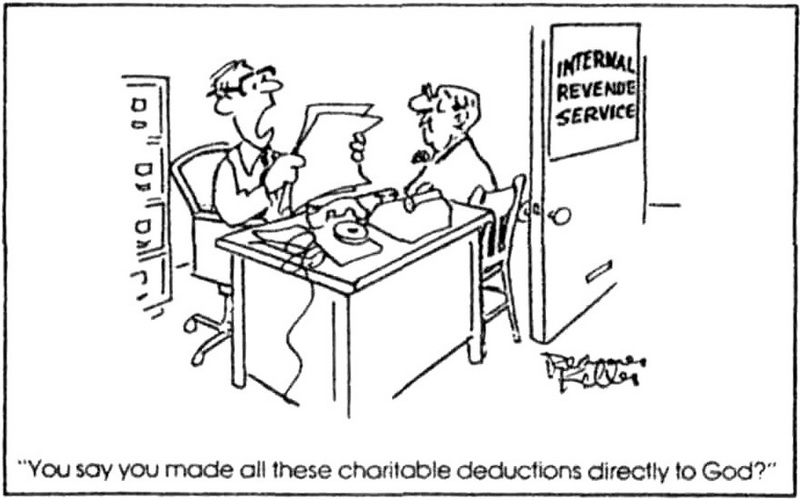

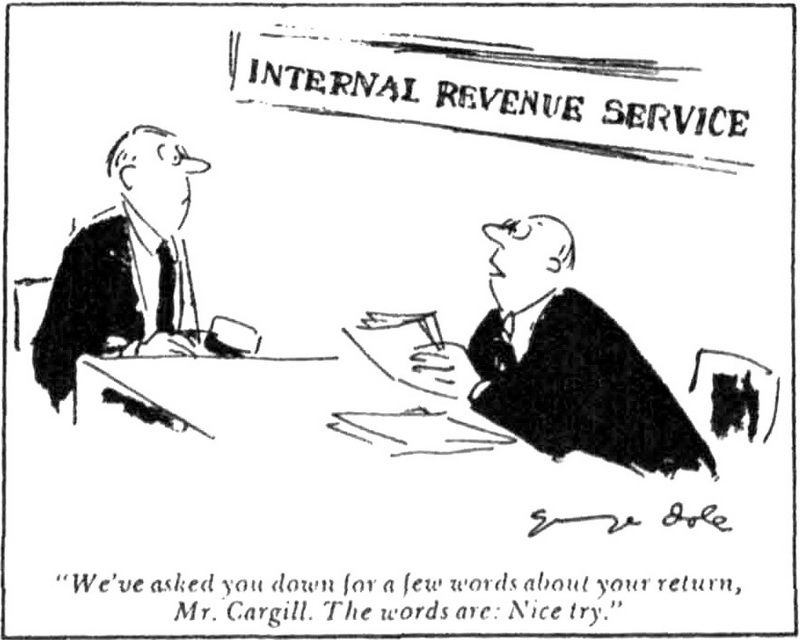

Наши потомки обнаружат, что в марте и апреле каждого года наши газеты и журналы выходят со статьями, наставляющими налогоплательщиков с чистым сердцем уплатить причитающийся подоходный налог. В то же самое время эти историки отметят, что выходят карикатуры, которые выражают то, что ни один автор не смеет высказать. Я представил в этой главе несколько распространенных типов карикатур. Среди представленных ниже карикатур первый тип подшучивает над мелким налоговым мошенничеством. Налогоплательщика вызвали для дознания. Его, вольно толкующего закон, уличили в мелких налоговых махинациях. Инспектор — этакий добрый малый, и все происшествие подается несерьезно.

Тип I. Добрый малый из IRS при незначительных уклонениях от налогов.[Подпись под карикатурой: «Вы говорите, что все благотворительные взносы, вычитаемые из суммы налога, напрямую направили Богу?»]

Тип I. Добрый малый из IRS при незначительных уклонениях от налогов.[Подпись под карикатурой: «Мы пригласили вас на пару слов о вашей декларации, господин Каргилл. Вот они: “Зря старались”».]

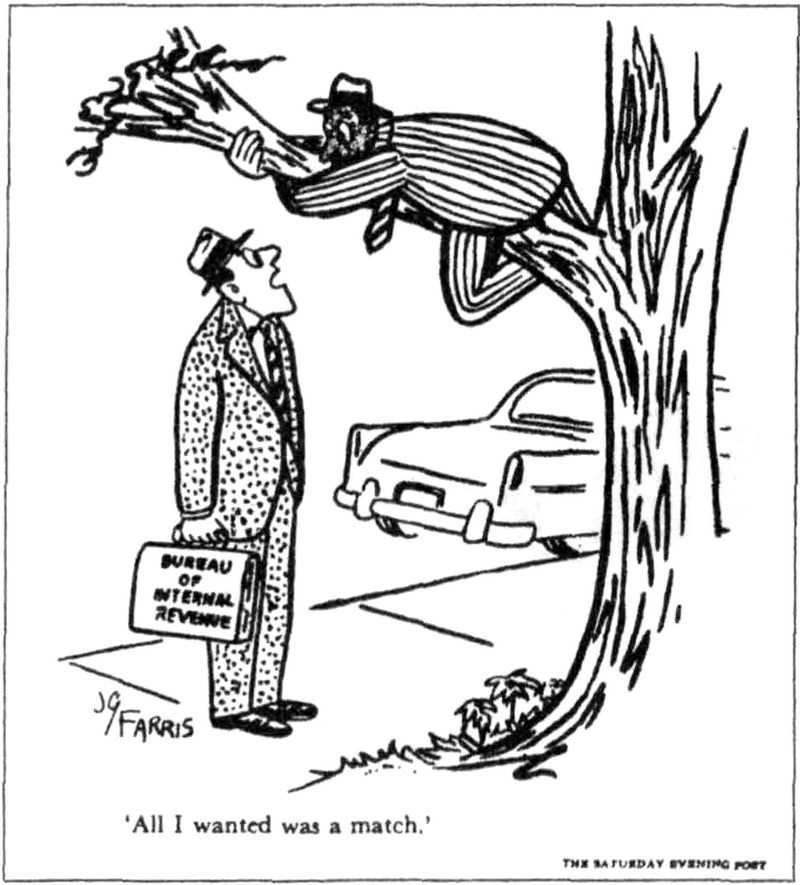

В карикатурах второго типа Служба внутренних доходов (IRS) изображается как американское гестапо. Эти карикатуры резко отличаются от предыдущих. Будучи вызван для проверки, налогоплательщик до смерти напуган инспектором, который совершенно точно не добрый малый. Даже на улице при случайной встрече с налоговым инспектором наш налогоплательщик пытается спрятаться, забравшись на дерево. На карикатурах этой категории случаи незначительного уклонения от налогов порождают ужас. Наша нынешняя способность шутить насчет ненадлежащей работы налоговых органов представляет собой специфическое явление нашего времени. Когда Бенджамин Франклин критиковал британских налоговиков как «необузданных» и «беспардонных», он призывал к восстанию, в то время как мы над такими вопросами шутим. Сопоставьте слова Франклина со следующей мистификацией из журнала «Washington Post Magazine»: «В процессе стремительных послепутчевых перемен Горбачев упразднил Коммунистическую партию и уволил тысячи твердолобых кремлевских чиновников, которых в полном составе немедленно приняли в Службу внутренних доходов».

Тип II. Гестапо в лице IRS.[Реплика инспектора на карикатуре: «Прежде чем мы займемся вашей декларацией, я хотел бы зачитать вам ваши права!»]

Тип II. Гестапо в лице IRS.[Подпись под карикатурой (Реплика налогоплательщика): «Я всего лишь хотел соответствия».]

Карикатуры третьего типа, старейшие из налоговых карикатур, которые сегодня по-прежнему популярны, изображают налогоплательщиков, сдавленных прессом. А тему вот этой простой карикатуры (тип IV) не отнесешь к числу главных у карикатуристов, но почти у каждой категории налогоплательщиков она находит отклик. Карикатура указывает, что налоги, по сути, есть конфискация собственности. И если система не является педантично справедливой и равной для всех, в умах многих она легко становится узаконенным ограблением. Историки, глядя в прошлое на Рим или на другие государства с высоким налогообложением, зачастую используют для описания подобной системы такие выражения, как ограбление или узаконенная кража. Будут ли историки через 200 лет использовать те же выражения для нас? Присмотревшись достаточно внимательно к этим бесчисленным карикатурам, они обнаружат подтверждения из наших времен. Кроме того, при наличии симпатии к Адаму Смиту и Джону Локку или иным многочисленным авторам эпохи Просвещения они обнаружат философские подтверждения того взгляда, что любой налог в отсутствие подлинного согласия является вымогательством.

Тип III. Огромный пресс и простой налогоплательщик.[Надпись на небольшом плакате: «Реформа продвижения Службы внутренних доходов». Реплика громилы: «Ты хочешь сказать, что нас теперь оценивают не по галлонам?»]

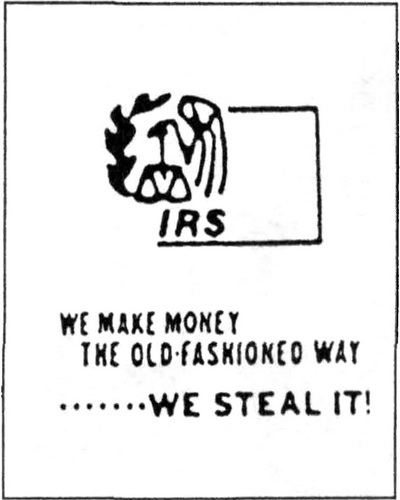

Тип IV. Каковы наши подлинные чувства.[На рисунке под эмблемой Службы внутренних доходов и ее английской аббревиатурой надпись: «Мы зарабатываем деньги старомодным образом. Мы крадем их!»]

Политические карикатуристы каждой эпохи выполняют неоценимую службу для историка. Они позволяют историкам будущего точно узнать, какие чувства вызывали у народа налоговые вопросы. Кратко говоря, мы подшучиваем над налоговыми прегрешениями и выставляем налоговую службу низкой и уродливой. Наши карикатуристы простыми средствами выявляют общенародное презрение к имеющейся системе подоходного налога и нежелание ей подчиняться. Власти движутся в одном направлении, народ в другом. Несколько лет назад уполномоченный Гиббс нанял организацию Advertising Council (которая дала нам медведя Смоки) в попытке улучшить образ инспекторов IRS. Полный провал. В 1970-х годах коммерческое телевидение пыталось изобразить налоговых инспекторов в виде героев наподобие полицейских. Сериал «О’Хара, Минфин США» (O'Hare, US. Treasury) также потерпел крах.

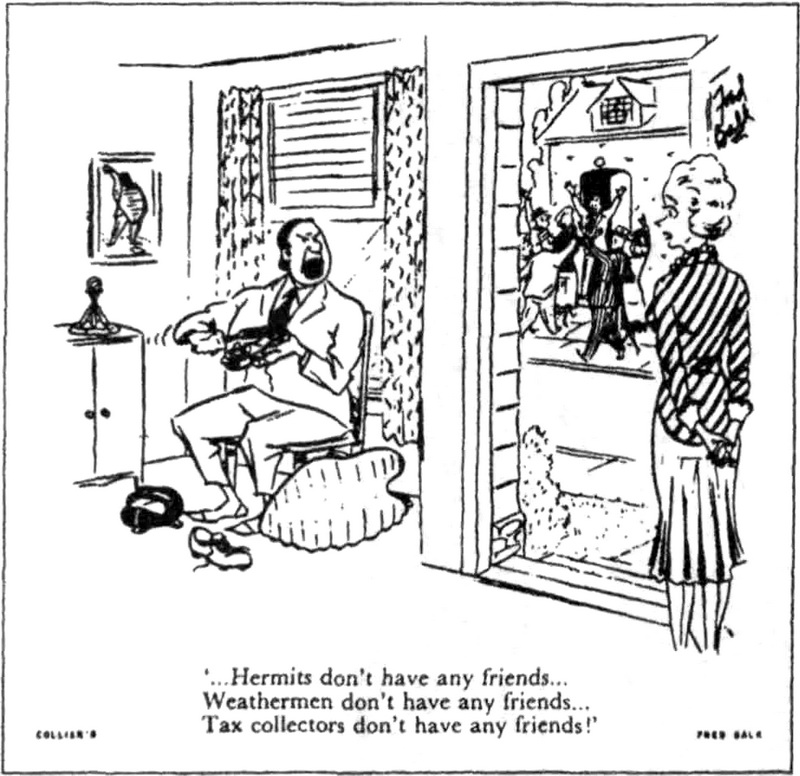

Тип V. Как мы видим налоговика: человек, которого нужно бояться.

Тип V. Инспектора попали под удар, но злодеи ли они?[В нижней части карикатуры надпись: «…Отшельники не имеют друзей… Синоптики не имеют друзей… Сборщики налогов не имеют друзей!»]

К сожалению, как видно по пятому типу карикатур, основное бремя народного гнева несут на себе работники налогового аппарата. Посмотрев карикатуры, историки будущего затем заглянут глубже, чтобы найти коренные причины этого презрения и ухудшения отношения общества. Прежде всего они обнаружат следующее.

1. Налогоплательщики восстали. Согласие с системой исчезло

Историки будущего обнаружат огромное множество книг, бесчисленные статьи и большое число организаций — и все они призывали к налоговому бунтарству в той или иной форме. Вот, без сомнения, самое серьезное и очевидное обвинение в адрес нашей нынешней налоговой системы. Движение за налоговую реформу в Калифорнии 1970 гг. оставило след в виде книг, статей и новой поправки в конституцию штата. Это движение подробно освещено в книге Говарда Джарвиса «Адски свирепые» (Howard Jarvis, Mad as Hell), заголовок которой выражает чувства большинства калифорнийцев. Другую крайность представляют те «сопротивленцы», которые действуют на федеральном уровне. В отличие от калифорнийцев, они не способны по-настоящему запустить процесс конституционных изменений, поэтому они в лобовую упорно сопротивляются системе отказом от подачи деклараций — или же, в случае подачи деклараций, они подают их с разными чудными конституционными возражениями против [подоходного] налога. Самый нашумевший и неподражаемый из этих «сопротивленцев» — Карл Гесс. В книге «Уважаемая Америка» он объясняет: «Я стал налоговым сопротивленцем не просто из-за войны [во Вьетнаме], не просто из-за коррупции… Я стал налоговым сопротивленцем — в тот конкретный момент, — потому что я рассвирепел и потому что в жизни каждого человека где-то, вероятно, есть такая пограничная черта реального мира, которую он не пересечет или не сможет пересечь, зачастую ощущая тот внезапный гнев, который почувствовал я. На этой черте он упирается, он ее держится, он ее защищает».

Жизнь и борьба непокорного Карла Гесса легла в основу кинофильма «К свободе» («Toward Liberty»), который завоевал «Оскар» как «Лучший документальный фильм» в 1981 г. Гесс оставил вашингтонскую политическую жизнь, переместившись в глухомань Западной Виргинии, и стал зарабатывать на жизнь сварщиком, обменивая свои услуги на предметы первой необходимости — почти в духе Торо. Он продолжал выступать устно и письменно против IRS — резко и проницательно. Служба внутренних доходов приняла вызов и отправила два автомобиля инспекторов к его отдаленному сельскому дому, чтобы разнюхать его дела. Он оставил потомкам замечательное собрание книг и статей, предающих суду существующую налоговую систему, которая, как он объясняет, является фашистской организацией: «Если фашисты когда-нибудь захотят по-настоящему взять власть в нашей стране, у них уже будут пугающе многочисленные кадры в каждом мало-мальски значимом городишке».

Служба внутренних доходов организовала полномасштабную атаку на сопротивленцев, начиная с красных ярлычков на их налоговых декларациях и кончая полновесной вооруженной поддержкой своего подразделения уголовных расследований. Довольно многих осудили и отправили в заключение. В отличие от судей в колониальной Америке нынешние федеральные судьи не проявляли сочувствия к мотиву их действий. Возможно, если бы их сопротивление базировалось на более надежных конституционных основах, которые, несомненно, имеются и выглядят достаточно здравыми, не исключено, что они могли бы добиться лучшего судебного разбирательства. Однако де-факто их шутовские налоговые декларации и вздорные ссылки на Конституцию, вероятно, принесли движению за налоговую реформу больше вреда, чем пользы. Отдельные судьи предоставляли сопротивленцам выбор — либо согласиться с системой, либо пойти в тюрьму. Многие пошли в тюрьму. Являются ли эти сопротивленцы истинными патриотами или же просто идиотами — тема горячего обсуждения среди умеренных реформаторов.

Налоговое бунтарство нашего времени будет отчетливо видно историкам будущего. Они не смогут не отметить слабость этого движения, напоминающего налоговый бунт во Франции при старом порядке. У него нет ни центра, ни сильного общенационального руководства: оно представляет собой, в лучшем случае, «сборную солянку» неорганизованных групп, которые разобщены и с легкостью подчинены.

Плюс в том, что этот бунт идет снизу и повсеместен среди всего населения США — таков общественный настрой. Он присутствует среди богатых, и многие из них покидают свою страну и становятся постоянными жителями и гражданами иных стран. Исследований, которые показывают, сколько человек покинули США из-за существующей налоговой системы, никто не проводит. Однако налоговые мотивы, возможно, являются одним из главных факторов их эмиграции, если рассмотреть те миллионы, которые живут за границей и, согласно данным Главного бюджетно-контрольного управления американского Конгресса, не подают налоговые декларации.

Если взять малоимущих, возможность не подчиняться и некоторое облегчение обеспечивает им экономика наличных платежей. Если взять тех, кто в середине, само собой разумеется, что большинство граждан, пусть и законопослушных в иных отношениях, не выдерживает искушения и уклоняется от налогов, когда это несложно. Иными словами, налоговый бунт вырастает из мнения общества, что человек терпит несправедливость от налоговой системы и государственных расходов. Таков базовый посыл сочинений налоговых реформаторов и сопротивленцев, общий знаменатель движения, крайне разобщенного во всем остальном.

Может быть, читатель думает, что налоговое сопротивление подоходному налогу всегда было нам присуще и что нынешнее состояние дел не ново. На самом деле оно ново, и в этом причина для беспокойства. В 1940-х годах судья Верховного суда Джексон, бывший главный юрисконсульт IRS, хвастал, сколь законопослушно американцы сообщают сумму своих подоходных налогов, и это было время, когда информационные декларации были очень немногочисленны. Та система была честной и стремилась таковой пребывать: налоговых сопротивленцев не было, а тайная, или теневая, экономика была незначительной. Судья Джексон говорил: «США имеют систему налогообложения на основе собственного признания налоговых обязательств. Тот факт, что народ, столь многочисленный, территориально разбросанный и живущий своим умом, ежегодно исчисляет свои обязательства по налогу, зачастую в крайне обременительных суммах, — обнадеживающий знак устойчивости и жизнеспособности нашей системы правления».

Судью Джексона впечатлила редкость случаев неподчинения, ошибок в свою пользу и явного уклонения. Конечно же, сегодня положение дел иное. Спустя 15 лет, в 1962 г., главный инспектор Кэплин охарактеризовал свое поколение в тех же хвалебных выражениях: «Ни один другой народ в мире никогда не сравнился с этим достижением [добровольного соблюдения налогового законодательства]. Следует отдать должное нашим людям, их традиции честности, их высокому чувству ответственности за поддержание нашего… правительства».

Сравните эти наблюдения с наблюдениями председателя Верховного суда судьи Нили о повсеместном распространении налогового жульничества: «Жульничество с подоходным налогом, федеральным и уровня штата, повсеместно во всех классах общества, исключая тех, кто навязчиво честен. Жульничество обычно прямо пропорционально возможности [его совершать]».

В более недавнее время (1996) с судьей Нили согласился один из самых уважаемых американских журналистов Дэвид Бринкли: «Американцы в качестве налогоплательщиков начали массово жульничать от возмущения налоговой системой, которую они считают несправедливой, слишком запутанной и опустошительной для своих кошельков. Так называемая серая экономика быстро растет: люди работают исключительно за наличные, ничего не сообщая и ничего не платя [государству]».

Что пошло не так? Как показывает история, чтобы недовольство дурным налогообложением созрело, требуется несколько десятилетий (возможно, поколение). Американские налоготворцы сейчас пожинают то, что они долгое время сеяли.

Несколько лет назад в разговорах с моими дедами про подоходный налог я узнал, что в преддверии ратификации этот вопрос горячо обсуждался. Его сторонники уверяли, что ставки никогда не будут высокими — никогда не станут двузначными. Первый закон о подоходном налоге предусматривал максимум в 7%, который заменили на 15% в 1916 г. В 1917 г. он подпрыгнул до 67%, затем до 77%. Когда сверхвысокие ставки начали действовать, высокие доходы стали исчезать «как по волшебству». В 1916 г., когда ставка налога составляла 7%, Министерство финансов сообщало о 206 доходах, исчисляемых в миллионах долларов. В 1921 г., когда ставка составила 77%, сообщалось лишь о 21 миллионном доходе. Это означает, что 9 из 10 получателей миллионных доходов исчезли.

Эта статистика исчезновения миллионных доходов живо иллюстрирует восстание богатых. Возможно, что они покинули страну. Вероятнее всего, они организовали свои финансовые дела таким образом, что снизили суммы налогооблагаемого дохода. Откровенно говоря, ставка налога в 77% была самым настоящим вымогательством. По крайней мере, именно такое именование британское правительство использовало в XVII в. Британское Казначейство имело честность назвать налогообложение, которому не доставало согласия, вымогательством. Конечно, никто не согласен с 77%-ным налогом — это понятно даже деревенскому дурачку. Мы сейчас используем слово «согласие» в его подлинном смысле. Исчезнувшие 90% получателей миллионных доходов просто-напросто выразили свое несогласие: они проголосовали ногами или мозгами. Исчезли не только получатели миллионных доходов. В 1916 г. имелось 1090 доходов в диапазоне от 300 тыс. до 1 млн долл. К 1921 г. их стало меньше примерно на 80% — всего лишь 225.

Широкое восстание против подоходного налога (эмиграция богатых, серая экономика, склонность к уклонению при всяческой возможности) — все эти бунтарские действия против системы имеют исторические корни в иных временах и местах. Смысл понятен: подоходный налог более не взимается с согласия налогоплательщика. Мы уже знаем, что согласие Конгресса, парламента, палаты депутатов и законодательных ассамблей необязательно является согласием налогоплательщика. Когда в XV в. английские короли пытались взимать (с согласия Парламента) подушный налог, народ восстал, и после длительных и повторяющихся попыток провести в жизнь подобного рода налогообложение канцлер Палаты шахматной доски посоветовал отказаться от этого налога в пользу другого, который народ Англии платил бы «с наибольшей легкостью, готовностью и склонностью».

Спустя сто лет Генрих VIII пытался ввести подушный налог. Ему также пришлось от него отказаться. В конце XVII в., после гражданской войны, Парламент ввел каминный налог, который ненавидели британские хозяйки. «Трубочисты», как прозвали сборщиков налога, встретили сильное сопротивление. Когда этот налог отменили, Парламент в третий раз попытался ввести подушный налог. Британцы восстали еще раз. Вскоре налог отменили как «неподходящий для Англии». Тремя веками позже, вновь с согласия Парламента, энергичная Маргарет Тэтчер пыталась заново ввести подушные налоги. Она была смещена с должности собственной партией после того, как по всей Великобритании прокатились беспорядки. Ее преемник, Джон Мейджор, объявил, что он отменит налог. Он по-прежнему «не подходит для Англии». Возможно, если бы «железная леди» изучила английскую налоговую историю или если бы получила на этот счет консультацию, то она осталась бы в должности, ибо в иных отношениях ее популярность была бесспорной.

В XVIII в. был введен акциз с согласия Парламента и при незначительном сопротивлении — до тех пор, пока Корона не попыталась расширить сферу действия налога при Уолполе. Произошли беспорядки, и Короне пришлось упразднить налог. Несколькими годами позже, с согласия Парламента, налоги были введены в американских колониях. Вновь произошли беспорядки и возникло сильное сопротивление налогам, принятым без одобрения колонистов. На этот раз британское правительство решило не отступать (как оно столь часто делало в прошлом), и последствием стала американская Революция.

Стало быть, в конечном итоге согласие должно исходить от народа. Налогообложение — это его дело, и когда власть не в ладу с его желаниями, последует сопротивление. При демократии сопротивление примет вид уклонения от налогов, эмиграции и беспорядков. Иногда будет избираться новая власть. В Калифорнии народ сам занялся вопросом и принял конституционную поправку, вынуждающую власти уступить их желаниям. Когда такая дорога отсутствует, как в случае с федеральным правительством, по всей стране распространяется долгая холодная война тлеющего уклонения от налогов.

Стало быть, дурным является любой налог, которого народ не хочет и не поддержит. Решение этого вопроса нельзя отдавать на откуп специалистам. Финальным вершителем налоговой политики должно быть желание народа. Когда расцветает уклонение от налогов, правителям следует уловить сигнал. Общество, настроенное на уклонение от налогов, вроде имперской Испании со временем придет в упадок. Иногда силовые методы способны упрочить мятежное общество, как в случае Рима при Диоклетиане, который решил вопрос уклонения от налогов принуждением и рабством. При демократии сложно действовать подобным образом, но правящие круги, похоже, думают, что это правильная политика. Далее мы рассмотрим второй фактор, который откроют будущие историки.

2. Наша налоговая система — островок тирании в свободном обществе

Это явление ново. Та система подоходного налога, о которой говорил судья Верховного суда Джексон, та система, которую народ поддерживал при сравнительно небольшом уклонении в 1950-е годы, была добровольной — действительно честной системой. Но та честная система сменилась такой, при которой все налогоплательщики находятся под надзором из-за сильной предрасположенности к уклонению. В режиме холодной войны происходит налоговый бунт, и без принуждения, силовых методов и шпионажа система государственных доходов, вероятно, потерпела бы крах. При судье Джексоне система располагала согласием и была успешной в качестве честной системы. Сегодня согласие исчезло, и действуют силовые методы.

Будущие историки обнаружат, что в налоговой системе 1950-х годов банки не информировали IRS о делах своих клиентов. Проценты не сообщались, снятия наличных не сообщались, и ни одна сумма, проходящая через чей-либо счет, не фиксировалась и не хранилась в памяти для Старшего Брата. Сделки с недвижимостью налоговику не сообщались, фондовые сделки и дивиденды не сообщались, доход от иных источников, таких как подрядные работы или услуги (форма 1099), не сообщался. Сообщались только зарплаты, и то для удобства налогоплательщика, чтобы он смог истребовать возврат [переплаченного налога]. Таможенная служба США не требовала декларировать сумму наличных денег в кошельке. Не было и конфискации суммы превышения установленных лимитов в случае отсутствия уведомления об этом факте. То была система, честная до мозга костей, и она работала.

Постепенное разрушение честной системы началось свыше 25 лет назад и продолжалось из года в год вплоть до нынешней практики: сообщать налоговым органам почти все сведения, хоть сколько-нибудь значимые с точки налогообложения. В 1950-е годы, до схода этой лавины налогово-надзорного законотворчества, было обычным делом, когда налоговый аудитор начинал проверку замечанием, что наша система является честной, каковая и нужна свободному обществу. Налогоплательщики обычно на это реагировали положительно. Сегодня это не так, честная часть исчезла. Значит ли это, что и свободное общество под угрозой?

В каком-то смысле, да. Не существует абстрактной свободы. Свобода привязана к некоторому объекту. У швейцарцев это неприкосновенность личной жизни. У основателей США это были налоги. У нас сегодня это нечто иное. Прочтите эти слова Эдмунда Бёрка, сказанные 22 марта 1775 г. в речи перед британской Палатой общин в попытке разрядить напряженность между колониями и Великобританией:

«Этот неукротимый дух свободы в английских колониях, вероятно, сильнее, чем в любой другой стране. <…> Поэтому они не просто привержены свободе — они привержены свободе в соответствии с английскими идеалами и на английских принципах. Отвлеченную свободу, как и другие абстракции, невозможно найти. Свобода неотделима от какого-то чувственно воспринимаемого объекта. <…> Так повелось, сами знаете, сэр, что главные вызовы свободе в нашей стране с древнейших времен исходят от вопроса налогообложения. Большинство таких вызовов в древних республиках зависело в первую очередь от права избирать должностных лиц. <…> Денежный вопрос не был столь непосредственно сопряжен с ними. Но в Англии было не так. <…>Колонии получили эти идеи и принципы от вас, как будто живительный сок. Их любовь к свободе, как и у вас, твердо связана с указанным вопросом налогообложения. Свобода может быть в безопасности или под угрозой в двадцати других обстоятельствах, не слишком ввергая их ни в радости, ни в тревоги. Здесь они ощутили ее сердцебиение, и они, обнаруживая этот ритм, воспринимают себя недужными или здравыми».

3. Мы запугивали налогоплательщиков жестоким наказанием

В то время, когда держал речь Эдмунд Бёрк, водить дружбу с цыганами было тяжким преступлением, за которое карали смертью. В 1726 г. британский Парламент принял «Черный закон» как средство сдерживания уклонения от налогов. Смерть была наказанием любому, обнаруженному ночью с затемненным лицом или маской (обычный внешний вид контрабандистов). Портить стены Вестминстерского аббатства надписями или рисунками также было тяжким преступлением, которое каралось смертью. В Америке первых дней наша весьма прославленная Колония Массачусетского залива своими «Законами и вольностями Массачусетса» (1648) предусматривала, что «ВЕДЬМА, т.е. та, которая имеет духа-спутника или совещается с ним, предается смерти». Нам прекрасно известно о казни ведьм в Сейлеме (шт. Массачусетс), которая не была единичным событием. Проявления богохульства также карались смертью. У нас имеется отчет о рассмотрении дела женщины, приговоренной к смерти за слова: «Иисус был незаконнорожденным, и я могу доказать это Библией». Очевидно, что термин «свобода» не включал в себя свободу выражать религиозные взгляды или совершать религиозные действия. Как можно догадаться, прелюбодеяние также каралось смертью. Гомосексуалистов также предавали смерти. С другой стороны, налоговая система, которая включала налоги на состояние и подушные налоги, не предусматривала уголовной ответственности.

В общем праве проводилось резкое различие между «действительными преступлениями» и «провинностями» (не преступными), которые порождались государством. Эти «положительные провинности», как их называли, рассматривались как «рукотворные» и не входящие в естественный порядок вещей. Не кто иной как Блэкстон указал, что использование уголовных наказаний к налоговым уклонистам ошибочно, поскольку оскорбители были «виновны не в естественной, а лишь в положительной провинности».

Бесчисленные правовые акты по налоговым преступлениям, которые, в принципе, делают почти любое несоблюдение того или иного налогового закона тяжким преступлением. Вот что рассказал некий инспектор IRS в великолепной книге «Апрельская игра»: «Я кивнул, затем с напускным видом вытащил маленький черный блокнот и ручку из внутреннего нагрудного кармана. “Можно записать Ваше имя, сэр?” — Это его сразило. Так бывает почти всегда. Едва ли найдется американский гражданин, не пребывающий в нищете, налоговая совесть которого столь идеально чиста, что его не пугает проверка».

Этот интересный эпизод отнюдь не является чем-то необычным, потому что он входит в подготовку налоговых инспекторов. Наш налоговый аппарат имеет власть запугать практически каждого. Причина тому — те надуманные преступления, которые породил Конгресс, чтобы сделать эту «налоговую полицию», особенно криминальное подразделение IRS, мастерами искусства запугивания.

Ежегодно миллионы людей получают доход, не сообщая о нем налоговым органам, что служит причиной того, что называют удержанием при снятии процентов. Огромное число людей сегодня ловят на том, что доход от неполной занятости в сфере услуг порождает форму 1099. При этом никого не наказывают, хотя в большинстве случаев информация утаивается умышленно. Не накладывают даже жестких гражданско-правовых мер [т.е. штрафов. — Перев.]. Из IRS просто приходит письмо с квитанцией для уплаты налога, и большинство налогоплательщиков благоразумно ее оплачивают. Предусмотренные законом наказания не применяются. А если бы применялись, особенно положения уголовного характера? Что произошло бы в этом случае?

В первую очередь нам пришлось бы построить больше судебных помещений, нанять больше судей и надзорных чиновников, а также построить больше тюрем. Штат криминального подразделения Службы внутренних доходов пришлось бы увеличить в десять раз.

Трагичность данного положения дел невозможно переоценить, особенно в той стране, которая осуждает другие тоталитарные государства за секретную полицию, шпионов внутри страны и даже за напоминающие фискальную полицию бюрократические структуры, имеющие власть наказать при желании практически каждого. В тех странах Запада, где уклонение от налогов является преступлением (а бóльшая часть Запада такова), почти всегда назначаются штрафы. Например, в Канаде, где в пересчете на душу населения обвинительных приговоров по уклонению от налогов примерно в 10 раз больше, чем в США, менее 3 из 1000 обвинительных приговоров заканчиваются тюремным сроком, и то краткосрочным. В Германии одного из членов кабинета министров, Отто Ламсдорфа (министра экономики) обвинили и признали виновным в уклонении от налогов на сумму 1,5 млн немецких марок (около 1 млн долл.). Его оштрафовали на 180 тыс. марок и немедленно после того переизбрали в Бундестаг. Он назвал разбирательство «неудобством». Вместе с ним признали виновными еще двух человек, один из которых был главой «Дрезднер банка». За уклонение на сумму 1,6 млн немецких марок глава банка Ханс Фридерикс был оштрафован на 61 500 немецких марок. Судебное разбирательство было продолжительным и потребовало свыше 80 свидетелей.

Напротив, в США обвинительные приговоры по налоговому уклонению, хотя они и редки, временами приводят к варварским наказаниям. В декабре 1988 г. агентство Associated Press сообщило, что судья из Канзаса по имени Дин Уиппл приговорил к 30-летнему тюремному заключению женщину по имени Трула Уокер за уклонение от налогов на 1 млн долл. Ее муж получил 25 лет. Ее положение было бы лучше, если бы она ограбила какой-нибудь федеральный банк (ссудосберегательный?) с угрозой применения оружия и похитила несколько миллионов наличными. Сравните 30 лет Трулы и четыре года тюрьмы Леоны Хелмси с 30-дневным домашним арестом Софи Лорен за налоговую провинность аналогичного размера. Судья из Канзаса не является редким исключением. Недавно школьный тренер из Портленда (штат Орегон), который возглавлял «команду» налоговых консультантов, превысившую дозволенные законом пределы, получил 25 лет от судьи Роберта Мэлони. Когда адвокат тренера пытался добиться смягчения наказания, судья держался твердо. Положение тренера тоже было бы лучше после ограбления банка с угрозой применения оружия.

Единственными странами мира, которые отметились аналогичными жестокими наказаниями за налогово-бюджетные преступления, были бывший СССР и его коммунистические союзники. Эти психопатические приговоры показывают, что случается, когда мы делаем налоговое уклонение преступлением, — именно то, о чем нас предупреждали Блэкстон и Монтескье: «Люди, нисколько не злонамеренные, наказываются, как злодеи, что в высшей степени противно духу умеренного правления». Когда историки будущего оглянутся на наши жестокие налоговые наказания, они, возможно, будут не слишком благосклонны к Америке, особенно ввиду недавно принятого в ныне не существующем СССР закона о подоходном налоге. Наказания за уклонение предусмотрены лишь в денежном виде. Никто не садится в тюрьму за налоговые грехи, так что гражданам, уклоняющимся от налогов, не приходится беспокоиться о том, как бы не провести остаток своих лет в налоговом ГУЛАГе американского образца.

Взгляд изнутри на Службу внутренних доходов в рассказах ее инспектора Майка Клейна, находящегося в отпуске по болезни, осветил ее бюрократические затруднения. Г-н Клейн стал инспектором примерно в 50 лет, и начал «бодаться» со своим начальством в отделении службы, расположенном в г. Уэст-Палм-Бич. Его руководители были «увлечены статистикой налоговых дел, продвижениями, полученными на основе количественных показателей: выписанных налоговых повесток, обнаруженных предприятий-неплателыциков, собранных налогов». Дома он потерял всех своих друзей. «Мой брат перестал со мной разговаривать. Он сказал: “Ты перешел на сторону врага”».

Многие инспектора любили «поглумиться… Некоторые были жестоки и хвастали, бывало, в конторе: “Елки-палки, как же я того парня перепугал”. Или: “Я довел ту женщину до слез, когда сказал ей, что выставлю ее с детьми на улицу”. Некий инспектор бахвалился тем, как прикрыл бизнес одного человека, и когда тот спросил его, как же теперь он сможет платить, инспектор сказал: “Иди и отправь жену торговать [собой]”».

Всего печальнее из рассказов г-на Клайна история того мужчины, который пришел на проверку и умер от сердечного приступа в отделении службы. «Его тело отнесли в свободный кабинет и накрыли одеялом… а затем тайком вынесли через черный ход, чтобы другие налогоплательщики, ожидающие в приемной, его не увидели. Вообразите их реакции: приходишь на проверку, а выходишь в ящике».

Недавние (1997-1998 гг.) слушания в Сенате США дали целый ряд свидетельств, особенно со стороны сотрудников Службы внутренних доходов, которые рассказали о вопиющих злоупотреблениях с ее стороны в отношении мелких налогоплательщиков, у которых отсутствуют средства, чтобы противостать громиле-налоговику. Имеются даже свидетельства о некоторых преследуемых налогоплательщиках, доведенных до самоубийства. Америка, конечно, не одинока. Наш дружественный сосед на севере, Канада, убедился в ненадлежащем поведении своих налоговых чиновников, когда парламентская комиссия ездила по стране, приглашая налогоплательщиков посетить местные слушания и рассказать о своих горестях. Канадский министр государственных доходов вскоре прокомментирует, что каждый день им приходилось слышать новые «ужасные рассказы» — более страшные, чем в предыдущий день.

4. Налоги собирались посредством масштабной системы надзора

Историкам будущего будет легко обнаружить, что законы, обеспечивающие работу налоговой системы, разрушили нашу финансовую конфиденциальность. Шпионаж со стороны налоговых органов процветает в большей части западного мира. Один швейцарец заметил: «Даже за пределами мира коммунизма немало стран, где вряд ли что-нибудь частное осталось свободным от вторжений государства, где вряд ли оно не желает узнать что-нибудь сокровенное, причем практически не осталось границ его докучливому вмешательству».

Глядя на наши законы, наши будущие историки неизбежно обнаружат закон о банковской тайне, который таковым вообще не является. По-настоящему его следовало бы назвать «Законом об отсутствии банковской тайны». Потому что вся цель его — гарантировать, чтобы любая сумма, проходящая через чей-либо банковский счет была зафиксирована и стала доступной для проверки государством. В свободном мире ни одна страна так не поступает. Нынешний председатель Верховного суда Уильям Ренквист в свое время оправдывал этот закон, потому что он будет полезен при уголовных и налоговых расследованиях. Трое судей выразили особое мнение. Судья Верховного суда Уильям Дуглас критиковал «полезную» логику Ренквиста: «Разведывательным службам было бы крайне полезно иметь подобные отчеты со стороны всех наших книжных магазинов, всех наших хозяйственных и розничных магазинов, всех наших аптек. Эти данные тоже могли бы быть «полезными» при уголовных расследованиях. <…> Обязательная запись всех телефонных разговоров была бы лучше, чем перепись банковских чеков в соответствии с законом о банковской тайне, если Большому Брату должен получить, что, что ему хочется».

В данном деле (деле Калифорнийской банковской ассоциации) пришлось коснуться следующих слов из дела 1885 г. («Бойд против Соединенных Штатов»), в котором был отвергнут налоговый закон, требовавший от налогоплательщиков приносить свои записи для проверки: «И всякое принудительное раскрытие информации за счет принуждения указанной стороны к судебной присяге или принудительного ведения ею собственной отчетности, с целью доказать ее вину в том или ином преступлении или конфисковать ее собственность, противоречит принципам свободного правления. Это противоречит природным склонностям англичанина, это противоречит природным склонностям американца. Возможно, это подходит для целей деспотической власти, однако нетерпимо для чистой атмосферы политической свободы и свободы личности».

Луис Брэндайс, которого обычно включают почти во все списки величайших судей Верховного суда, чьи блестящие особые мнения обычно становились законом, в свое время сказал в одном из своих знаменитых особых мнений, что дело Бойда «будут вспоминать, пока в США сохраняются гражданские свободы».

Наши будущие историки обнаружат, что за первые сто лет после соответствующего решения в судах (уровня штата и федерального уровня) на дело Бойда ссылались более 3000 раз. Если наш историк изучит соответствующие дела, он обнаружит, что это были особые мнения или мнения, которые обходят стороной дело Бойда, отклоняются от него или отвергают его. Потребовалась женщина в роли судьи Верховного суда, чтобы признать, что Верховный суд «прозвучал погребальным звоном для дела Бойда». При этом очень часто Верховный суд в действительности звучал погребальным звоном для большого числа наших гражданский свобод.

К настоящему дню Верховный суд стал преимущественно антибойдовским, и во главе этой атаки стоял Ренквист. 20 июня 1986 г. «Нью-Йорк Таймс» пророчески заметила, что с его назначением председателем Верховного суда «мы, возможно, получим другую страну — страну, в которой наши свободы менее обеспечены, а властные полномочия менее ограничены». Вежливые слова для описания судейской терпимости к фашизму.

Наш будущий историк будет часто сталкиваться с тем, что федеральную налоговую службу называют гестапо. Исходят ли эти замечания от налоговых фриков, довольно немногочисленных горластых налоговых сопротивленцев? Или же эти частые экстремистские выражения составляют распространенную точку зрения широкой общественности? В 1975 г., когда надзор был намного меньше, чем в 1990-х годах, инспектор IRS написал бестселлер «Апрельская игра», одна из глав которого названа «Американское гестапо»:

«Среди всех занятых сбором информации государственных служб всего мира, которые существовали и существуют, самой виртуозной является, конечно же, Служба внутренних доходов США. Эта чудовищная организация собирает больше информации о людях, делает это более скрытно и вызывает меньше общественного недовольства в процессе работы, чем любая другая государственная структура, о которой мне что-нибудь известно.Возможно, что СССР и коммунистический Китай могут похвастаться службами, которые превосходят IRS по всем перечисленным пунктам? Я сильно сомневаюсь в этом. <…> Гестапо? Тоже не соперник».

В сравнении со Швецией может показаться, что США «провинились» не более других, но Америка стоит особняком из-за ее громко декларируемой любви к свободе. Посмотрите, с чем приходится мириться шведам. Для обеспечения работы налоговых органов шведским налоговикам позволено использовать закон о противодействии терроризму. В 1976 г. они побудили к эмиграции одного из самых прославленных своих сограждан. Ингмар Бергман был внезапно арестован в процессе режиссерской работы над кинофильмом. Его доставили в главное управление налоговых расследований и часами допрашивали. Бергам был настолько расстроен, что несколько следующих дней провел в больнице. Для самого прославленного в мире режиссера этого хватило, хотя никаких обвинений ему так и не предъявили. Он собрал чемоданы и покинул родную страну. В соответствии со шведским законом такую гестаповскую методику можно использовать без ограничений даже против лиц, не находящихся под следствием.

Эта история не закончилась добровольным изгнанием Бергмана. Шведская пресса расследовала происшествие и обнаружила других людей, с которым обращались столь же жестоко. Эта [налоговая] система непреднамеренно привела к обложению самозанятых по ставке 105% (85%-ный подоходный налог + 20%-ный налог на работодателей). В результате негативного освещения в прессе правительство, которое правило Швецией на протяжении 30 лет, ушло в отставку. После этого Бергман вернулся.

Кинозвезда Биби Андерсон ощутила гестаповский подход шведских налоговиков, когда они подумали, что она способна помочь им в их проверке финансов режиссера Ингмара Бергмана. Ее тоже задержали для многочасового допроса и даже не дали совершить телефонный звонок. «Они действовали подобно нацистам».

Кинозвезда Биби Андерсон испытала на себе гестаповские методы шведских налоговиков, когда они полагали, что она сможет помочь им разобраться с финансами режиссера Ингмара Бергмана. Она также была арестована и задержана на долгие часы допросов, и ей даже было отказано в одном телефонном звонке. По ее словам, «Они вели себя как нацисты».

Бегство и добровольное изгнание, как в случае Ингмара Бергмана, в современном мире тысячекратно повторялись. Список знаменитостей, покинувших родные страны, чтобы избежать тяжелого налогообложения, будет читаться как краткий международный биографический справочник. Бегство — первейший прием состоятельных лиц для ухода от тяжелого налогообложения. Он не такой броский, как восстание и бесчинства, и не столь интригующий, как мошенничество, однако безопасный и лишь в редких случаях незаконный. На закате великих империй — Египта, Рима, имперской Испании — бегство налогоплательщиков достигало масштабов эпидемии.

Подоходный налог в области государственных доходов можно сопоставить с ядерной энергией в энергетической области. В обоих случаях имеется колоссальный потенциал для процветания и довольства. В обоих случаях имеется и великий разрушительный потенциал. У ядерной энергии — для физического уничтожения, у подоходного налога — для социального, этического и духовного уничтожения. Гладстон рассматривал подоходный налог как огромный локомотив для великой национальной идеи, которым надлежит пользоваться с осторожностью.

Взгляд в прошлое на то, что сделал подоходный налог с момента появления, выявляет, что он был как благословением, так и проклятием. Он профинансировал войны: действительно, первоначально это был налог военного времени в Великобритании; именно связанные с войной высокие бюджетные запросы сделали ставки налога конфискационными. С древности так работал всякий военный налог.

Он профинансировал войну с Гитлером, он профинансировал план Маршалла, он же профинансировал множество достойных программ улучшения общественного устройства, однако на его счету две трагические войны, которые доставили миру много страданий. Хуже всего было участие Америки в Первой мировой войне. Вудро Вильсон думал, что вступлением в войну и победой в ней миропорядок можно переустроить: обезопасить демократию и создать Лигу Наций для поддержания мира. Та война такой цели не имела, а достигнутый мир не был таковым вовсе.

Версальский договор вернул цивилизации древний и отвратительный вид налога — дань. Немецкий народ, поверженный в бою, был повержен еще раз на мирной конференции — принудительной компенсацией, или «репарацией», которая была современным названием дани в каждом смысле этого слова. Этот налог разрушил бюджетную систему Германии, породил гиперинфляцию и вымостил дорогу для Гитлера и разъяренного немецкого народа, готового снова пойти воевать, чтобы вернуть свои потерянные земли и Германскую империю. После Второй мировой войны в ходе судебного разбирательства в Нюрнберге защита пыталась поднять вопрос несправедливости Версальского договора в качестве обстоятельства, оправдывающего агрессию Германии во Второй мировой войне. Эдвад Люттвак, ведущий исследователь Центра стратегических и международных исследований в Вашингтоне, сделал следующее тревожное наблюдение насчет Первой мировой войны: «Соединенные Штаты вступили в сражение с огромным запасом свежих сил, не позволив достичь естественного для Европы исхода — компромиссного мира, непоправимо нарушив самые основы цивилизации [Европейского] континента и оставив за собой пустошь, на которой смогли расцвести как Гитлер, так и Сталин».

Многие американцы понимали это и противились войне. Власти США обвинили во враждебной агитации лиц, непатриотично выражающих недовольство войной. Было выдвинуто более 2000 обвинений, признаны виновными 700 человек, сроки доходили до 20 лет. Для свободы слова в Америке тогда настало мрачное средневековье.

Вьетнам дал еще один пример войны, которая стала возможной за счет этого огромного локомотива для национальной идеи и которая тоже является пятном на истории Америки.

Стало быть, налоги, если они приносят значительные доходы, позволяют правителям совершать многообразные действия, включая безрассудные и вредные. Возможно, причина, по которой Монтескье предпочитал умеренное правление, состоит в том, что при нем недостает дохода, позволяющего надзирать или господствовать над миром. Создатели американской Конституции не представляли себе федеральное правительство, которое на это способно. Они ошиблись?