Книга: Влияние налогов на становление цивилизации

Назад: 32. Налог, разбивший Наполеона

Дальше: 34. Как хороший налог становится дурным

33. Грабительская конструкция

Если дифференцированная система со шкалой от 1 до 80% не «грабительская конструкция», то я хотел бы знать, что это.James Coffield, «А Popular History of Taxation», 1970

1894 год был, возможно, самым важным налоговым годом в истории цивилизации. Великобритания приняла новые посмертные пошлины с прогрессивными ставками, а США — подоходный налог. Британские прогрессивные ставки вскоре повсеместно стали применяться к подоходному налогообложению. Традиции налогообложения нашей цивилизации никогда не станут прежними. В США подоходный налог и посмертный имущественный налог вскоре в корне изменят общество. Возможно, связь реального 1894 года и оруэлловского вымышленного 1984 года проявляется чем-то бóльшим, нежели перестановкой цифр. Если оруэлловское общество с его всевидящим Большим Братом добралось до цивилизации Запада, то происхождение этого монстра можно найти в налоговых законах 1894 года.

Имеются два различных вида посмертного налогообложения — налоги на наследство и посмертные имущественные налоги, или посмертные пошлины. Посмертный имущественный налог налагается на посмертное имущество покойного — его получателям уделяется мало внимания. Напротив, налог на наследство подразумевает рассмотрение получателей наследства и обложение по различным ставкам в зависимости от степени их родства с покойными.

Современные налоги на наследство происходят из Голландии, а голландские налоги подражали римским. Дети и жены освобождались от уплаты; братья облагались по ставке 5%; ставки возрастали для более отдаленных родственников. Не имеющие родства уплачивали 30%. Налоги на наследство по образцу Голландии были скопированы Великобританией для финансирования войны против независимости Америки. Британский премьер-министр лорд Норт был учеником Адама Смита, который приветствовал налогообложение наследств. Парламент зафиксировал налоговые ставки на уровне 2% для случаев наследования братьями и 6% для случая передачи имущества лицам, не имеющим родства. Этот налог применялся только к случаям завещательного наследования движимого имущества и не применялся к недвижимости. Поэтому иногда его называют налогом на наследуемую движимость. Позднее дети облагались по ставке 1%, а для всех остальных ставки росли, достигая максимальных 10% для лиц, не имеющих родства. Примечательно, что эта система скопирована почти буквально в наследственном праве большинства американских штатов. За пределами США роль налогов на наследство была неодинаковой. Многие страны, такие как Канада и Австралия, отказались от них.

Посмертные имущественные налоги были популярны в Средние века. Не был редкостью 25%-ный налог на посмертное имущество состоятельного еврея. Крестьяне отдавали своим лордам лучшую корову усопшего члена своего хозяйства. Выше мы видели, эту корову обычно возвращали крестьянам назад в качестве выражения доброй воли и здравого смысла. В высших кругах средневекового общества наследники аристократа уплачивали королю годовой доход от унаследованных ими земель. В ответ король даровал этим наследникам аристократическое положение.

Современное налогообложение посмертного имущества имеет британское происхождение. Данный налог восходит к закону о гербовом сборе 1694 г. Оформление юридических документов требовало уплаты гербовых сборов и включало в себя «грамоту» душеприказчика (исполнителя завещания). Каждому душеприказчику судом наследственных дел в соответствии с указанием завещания выдавалась «завещательная грамота». Душеприказчики должны были скрепить свою распорядительную грамоту гербовой маркой. В 1853 г. Гладстон пытался избавить страну от подоходного налогообложения, сделав гербовый сбор для душеприказчиков более высокодоходным и справедливым. К 1881 г. гербовый сбор для душеприказчиков стал пошлиной на посмертное имущество. Ставка нового налога была установлена в размере 3% стоимости посмертного имущества. Недвижимость оценивалась по стоимости ее аренды, а не по истинной стоимости. Область применения данного налога была расширена на доверительную собственность, совместное владение наследством и право пожизненного пользования. При наличии указанных изменений до современного налога на посмертное имущество было рукой подать.

В 1894 г. начатое Гладстоном закончил сэр Уильям Харкорт. Все имущество оценивалось согласно их стоимости с применением прогрессивной шкалы ставок в диапазоне от 1 до 8%. Посмертная пошлина Харкорта осталась прежней в своей основе (basic format), которую скопировали США. Сегодня в США максимальные ставки составляют 55%, а в Великобритании они даже выше. Этот прямой налог на состояние стал для сверхбогатых людей смертью с косой. Единственный способ сохранить огромное состояние — продуманное «налоговое планирование». В Европе богатые англичане поселялись в какой-нибудь налоговой гавани наподобие острова Джерси или Монако. В США предпочитали частные благотворительные фонды. Фонд позволял наследникам значительного состояния управлять его активами в благотворительных целях, но при большой свободе действий и значительных полномочиях в процессе управления его деньгами и другой собственностью. В 1969 г. Конгресс США потребовал, чтобы частные благотворительные фонды работали подобно общественным благотворительным организациям. Вступили в силу подробные предписания и налоговые санкции с целью не допустить превращения фонда в «семейный междусобойчик» (family show). Сверхбогатые американцы, учредившие частные благотворительные фонды, обнаружили, что попали в ловушку. Состоятельные европейцы в налоговых гаванях сохранили в полной собственности все свое семейное состояние, в то время как, поверив в благосклонность Конгресса, богатые американские семьи потеряли всё.

В Великобритании Наполеоновской эпохи ставки подоходного налога были прогрессивными. Когда Пиль и Гладстон восстановили подоходное налогообложение, они использовали единую ставку для всех. В противном случае соответствующий закон не был бы принят Парламентом. Они упростили администрирование налога, предусмотрев при всякой возможности его удержание у источника получения. Когда Харкорт запросил прогрессивные ставки посмертных пошлин, в Парламенте спросили: намерен ли уважаемый канцлер ввести прогрессивные ставки и для подоходного налога? Харкорт ответил «нет» — разумеется, нет! Удержание у источника получения давало 75% всего подоходного налога. Тем самым устранялось много зол, свойственных администрированию подоходного налога. Если бы ставки были прогрессивными, выгоды от удержания у источника были бы утрачены: «Отсутствует инквизиторское выпытывание сведений о доходах и расходах каждого лица. Вы не требуете взглянуть в его кассовую книгу или банковскую книжку: в большинстве случаев налог вычитается из его дохода прежде, чем тот попадет владельцу… меры принудительного выявления и докучливое дознание, которое требует определить полный (от всех источников) доход каждого лица, сделали бы сбор подоходного налога отвратительным настолько, чтобы поставить под угрозу его существование и, по всей вероятности, сделает невозможным его сохранение».

Ответ Харкорта Палате общин ослабил ее опасения, что прогрессивные ставки, возможно, будут применяться к подоходному налогообложению. Что касается налога на посмертное имущество, прогрессивные ставки не означали дополнительного исследования или «инквизиторского выпытывания». И все-таки сохранялась жесткая оппозиция прогрессивным ставкам со стороны бывшего министра финансов, который в следующих словах признал негодной саму идею: «Но где вы собираетесь искать норму того, что правильно будет изъять? <…> Я думаю, что эта норма будет колебаться со сменой состава Парламента и состава его большинства. При этом принцип налогообложения будет зависеть от волны общественного мнения, а не равномерности налогообложения, которой по-прежнему придерживаются наши финансы… Я беспокоюсь, чтобы эта дифференциация не стала своего рода грабительской конструкцией. …Есть риск причинения несправедливости за несправедливостью, потому что у вас не будет направляющей вас нормы — верстовых столбов вдоль этой дороги налогообложения».

Сопротивление прогрессивным ставкам в итоге пало в 1910 г., когда Ллойд Джордж убедил Парламент ввести «сверхналог». Этот добавочный налог, как мы назвали бы его сегодня, предусматривал наличие особых уполномоченных. Он исчислялся на чистый доход, превышавший 5000 фунтов. Его ставки были очень низкими, всего несколько процентов. Джордж доказывал Палате общин, что богатые возражать не будут и что нет «никакого настоящего недовольства этим предложением. <…> Мы не стали делать его гнетущим. Мы сделали его совершенно честным. Шкала ставок достаточно умеренная».

Итак, к 1910 г. британский подоходный налог приобрел ту форму, которую имеет сегодня, и та же самая форма распространилась по всему миру. По-настоящему она почти не менялась, если не брать все большей и большей сложности, большей и большей «прогрессивности», и наконец «достаточно умеренная» шкала ставок стала предельно суровой, а согласие превратилось в вымогательство. Если кратко, доктор Джекил стал мистером Хайдом.

Конгресс принял подоходный налог в 1894 г., когда появилась посмертная пошлина Харкорта. Те американцы, которые боролись против этого введенного в мирное время подоходного налога, имели супероружие, которого не было у британцев: на их стороне была Конституция США.

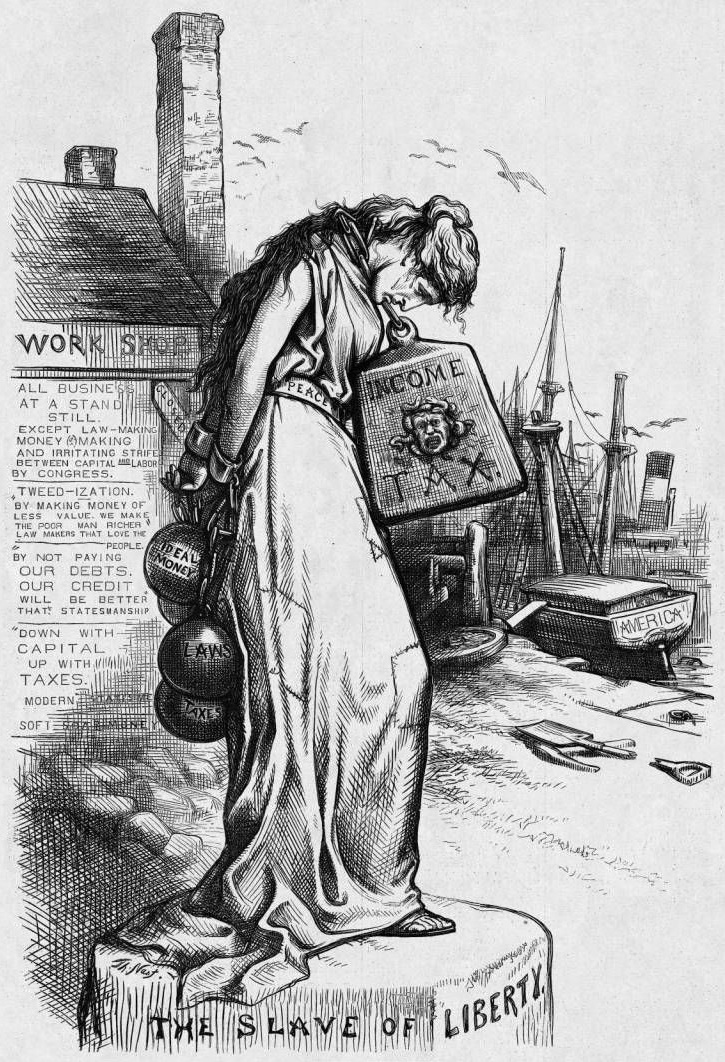

Карикатура в журнале «Harper’s» за 1878 г. едко критикует закон о подоходном налоге, внесенный после гражданской войны. Карикатурист, заимствуя идеи из сочинения Монтескье «О духе законов», изобразил Свободу с камнем на шее и знаками «Рабства».

Первый американский подоходный налог был введен в период Гражданской войны: как мы отметили, его отменили по ее окончании. Альтернативой высоким пошлинам был подоходный налог по британскому образцу. Оппозиция этому налогу была эмоциональной. Знаменитый Джон Стюарт Милль, который в Америке был столь же популярен, как и в Великобритании, сказал, что налог является «мягкой формой грабежа». Два конгрессмена заявили, что налог является «наказанием для богатых за их богатство» и что он «допускает защиту на том же основании, на которой свои деяния защищает разбойник». Еще один сказал, что он изобретен «профессорами с их книгами, социалистами с их схемами и анархистами с их бомбами». Эти суровые слова имели под собой определенное основание. Ярым сторонником высоких прогрессивных налогов был Карл Маркс.

Закон о подоходном налоге 1894 г. облагал весь чистый доход свыше 4000 долл. по ставке 2%, а в 1894 г. 4000 долл. соответствовали сегодняшним 80 000 долл. В результате 98% населения не подпадали под этот налог. Закон немедленно был подвергнут критике и оспорен в судебном порядке. В течение года он оказался на рассмотрении Верховного суда США под именованием «Поллок против Farmers Loan and Trust Со». Отчеты о слушаниях и повторных слушаниях дела занимают почти полный том судебных решений Верховного суда. В те времена это дело было самым обсуждаемым и громким. В заключительном выступлении перед судом адвокат так подытожил его значение: «Никто из членов данного суда не проживет достаточно долго для того, чтобы слушать дело, которое будет включать вопрос важнее, чем этот, — сохранение фундаментальных прав собственности, равенство перед законом, способность народа Соединенных Штатов опираться на гарантии Конституции. <…> Защита [прав] — сейчас или никогда».

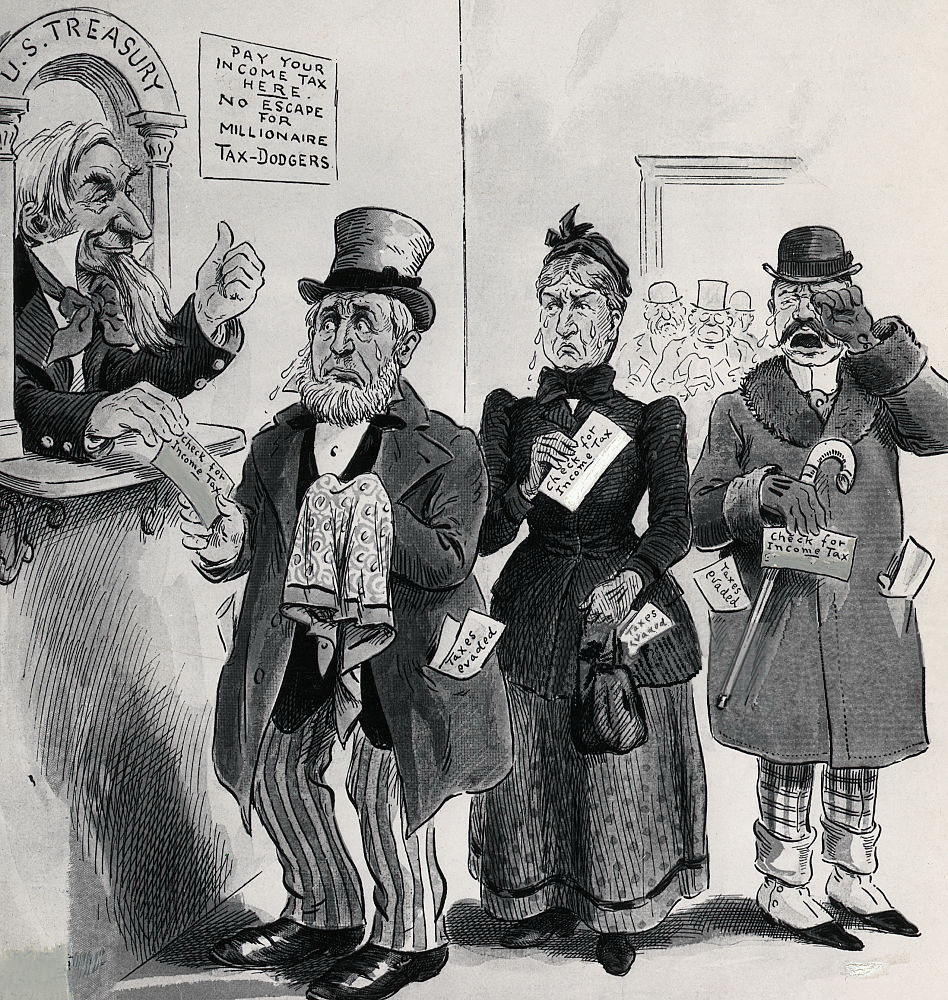

Закон о подоходном налоге был оспорен в судебном порядке, а от введенного им налога богатые американцы уклонялись. Эта карикатура 1895 г. изображает трех богатейших граждан США, которые предстали перед Бюро внутренних доходов, причем в карманах у них — деньги, укрытые от налогообложения. Хетти Грин считали самой богатой женщиной в мире, у нее было брокерское место на Нью-Йоркской фондовой бирже. Рассел Сейдж и Джордж Гулд, сын Джея Гулда, были известными железнодорожными магнатами, а также фондовыми воротилами.[Надпись над окошком: «Министерство финансов США». Надпись на табличке: «Уплатите свой подоходный налог здесь. Никаких путей ухода для миллионеров-уклонистов».]

Это заявление перед лицом суда не было необоснованным, хотя налог составлял всего лишь 2%: решался вопрос о том, может ли особый налог налагаться на незначительное меньшинство населения страны. Долгосрочные последствия были значительны. Как утверждал один юрист, если сегодня ставка составляет 2%, завтра она может составить 20%. Никто не высказал предположение, что завтра она может составить 91%: такое заявление высмеяли бы в суде как апелляцию к абсурдному доводу. Но налоговые законы, которые обеспечивают большие поступления в бюджет, имеют тенденцию становиться абсурдными. Еще один юрист утверждал, что «на кону стоит фундаментальный принцип: будут или нет Соединенные Штаты страной равного налогообложения». Если однажды, решить что те, кого много, могут облагать налогом тех, кого мало, дороги назад уже не будет.

Большинство судей решили дело на формальном основании: является или не является подоходный налог «прямым» и должен ли он по этой причине распределяться между штатами соразмерно населению. Налог на недвижимость был прямым налогом. Как следствие налог на доходы от недвижимости также был прямым. Этот факт делал неконституционным налоговый закон в целом.

Вопрос о равенстве налогообложения обсуждался, но решения суд не принял. Большинство высказало мнение, что налогообложение, которому не достает единообразия и равенства, станет изъятием собственности без решения суда. Судья Филд остановился на вопросе равенства. Он сказал, что освобождение от налога 98% населения было произвольным и необоснованным: «Подобный фаворитизм не может притязать на равенство [прав]: он лишен видимости правомочного налогового законотворчества. <…> В условиях продуманного и конституционного законотворчества каждый гражданин должен вносить на содержание правительства свою долю, какой бы малой сумма ни была. Нет ничего хорошего в том, чтобы подталкивать кого-либо из наших граждан к избеганию этой обязанности».

Знаменитый судья Верховного суда Джон Харлан представил особое мнение в поддержку налога: этот налог вообще не является прямым. Он полагал, что не облагаемый налогом минимум в 4000 долл. не является необоснованным, но предупреждал, что в случае выхода [налога] из-под контроля и превращения в узаконенный грабеж «под предлогом налогообложения» он [этот минимум] не сможет устоять. Освобождения от налога «опасны» и «более всего открыты для возражений», сказал Харлан. Нет сомнений в том, что полный состав Верховного суда подошел к своей конституционной обязанности тщательно анализировать налогообложение весьма серьезно. Сегодня это дело прошлого. Приведенное выше замечание судьи Филда о том, что налоговые законы должны происходить из «продуманного и конституционного законотворчества», сменилось самоочевидным замечанием президента Картера о том, что Кодекс внутренних доходов — «позор для рода человеческого».

Сторонники подоходного налогообложения протолкнули через законодательные собрания штатов Шестнадцатую поправку к Конституции, которая давала Конгрессу власть облагать налогом чистый доход, не соблюдая пропорции. Эта новая поправка имела успех из-за заверений, что ставки налога никогда не превысят нескольких процентов. Вскоре после того Оливер Холмс сделал свое знаменитое заявление о том, что он любит платить налоги, объяснив это тем, что «на них я покупаю цивилизацию». Вопрос, который первым приходит на ум: какого рода цивилизацию он покупал и по какой цене? Ставка налога в то время составляла от 1 до 10%. На них Холмс покупал очень крепкую цивилизацию и правительство без обширной шпионской сети для сбора налогов. Подоходный налог тех дней во многом был честной системой со ставками, которые были разумными и обоснованными для всех. Америка его дней не пыталась быть мировым жандармом и вести наступательные войны. И не пыталась она уморить себя налогами и расходами. Холмс выгодно покупал на свой налоговый доллар. Неудивительно, что ему нравилось платить.

Холмс не был единственным человеком, которому нравилось платить налоги. Когда был принят первый закон о подоходном налоге, некоторые платили налог, не имея такой обязанности. Они хотели оплатить часть расходов того правительства, которое им нравилось. Конечно, мы сейчас говорим о нижней ставке в 1%. Приведенная ниже карикатура вышла в журнале «Life» в первый день сдачи налоговых деклараций.

Закон о подоходном налоге действительно был «Законом», как показывает карикатура из журнала «Life». [Надпись на табличке: «Подоходный налог платят здесь».]

Богатые не были столь воодушевлены. Налог был направлен на них, и, подобно животному на скотобойне, они, возможно, чувствовали, что в отсутствие каких-либо сдержек прогрессивные ставки легко приведут к узаконенному вымогательству. В 1894 г. газета «Нью-Йорк Таймс», комментируя «Богатство народов» Адама Смита, писала: «Когда нарушено правило арифметической пропорции, дверь для вымогательства открыта». Карикатура на следующей странице из газеты штата Айова говорит сама за себя.

Первоначально подоходный налог был классовым законотворчеством, направленным против богатых, как ясно изображает эта карикатура, вышедшая в 1914 г. в г. Де-Мойн (шт. Айова). Со временем подтвердилась справедливость старой пословицы: когда роешь другому яму, можно и самому в нее попасть.[Карикатура изображает кондуктора, идущего по вагону поезда со словами: «Предъявите билеты!» На его груди надпись: «Подоходный налог». Он приближается к двум пассажирам (младший из них изображает «Доход»), у которых один билет на двоих. Реплика соседей: «Прячь сынишку, кондуктор идет!»]

Ужасающий произвол

«В тот самый момент, когда вы оставляете коренной принцип взимания со всех одной и той же доли дохода или прибыли, вы попадаете в море, не имея ни компаса, ни руля, и нет границ для тех несправедливостей и безрассудств, которые можно совершить».

Когда Мэдисон предсказал в десятом эссе «Федералиста», что при демократии большинство будет чрезмерно облагать налогами меньшинство, творцы Конституции думали, что против этой банальности они предусмотрели конституционные положения о пропорциональном распределении и единообразии. Заключение Мэдисона, которое исследователи никогда не цитируют, таково: «Большинство… необходимо сделать… неспособным договариваться и вводить в действие схемы угнетения». Вероятно, нет более действенной схемы угнетения при налогообложении, чем неудержимые прогрессивные ставки. Наша первоначальная ставка подоходного налога, составлявшая в 1916 г. 7%, в течение последующих 30 лет добралась до 90% и выше. И если узаконенный грабеж «под предлогом налогообложения», о котором беспокоился судья Харлан, существовал когда-либо, это был именно он. Он приключился просто потому, что «налоготворцы» не были ограничены конституционными нормами: они уподобились кораблю без руля, причем не было и нет предела совершенным ими несправедливости и безрассудству. Первоначальные критики прогрессивных ставок оказались пророками.

Один из ведущих политических деятелей Франции XIX в. Луи Тьер сказал: «Я воспринимаю это как принцип. Пропорциональность — это принцип, прогрессивное обложение — ужасающий произвол». Другой критик того же периода изложил суть дела просто: «Что вы сказали бы пекарю, или бакалейщику, или любому торговцу, который взимал бы за один и тот же товар цену, меняющуюся в зависимости от благосостояния покупателя?»

Чтобы сделать рассмотрение еще более приземленным, некий конгрессмен во время Гражданской войны сделал в ходе дебатов по налогам следующее замечание: «Данный налог очень похож на чирей на носу одного человека, который очень жаловался на то, что он там находится. И его друг спросил: “А где ты хотел бы, чтобы он был?” Он немного подумал и ответил: “Ну, я думаю, на спине кого-то другого”».

Историю налоготворчества последних 5000 лет можно подытожить простыми словами: сколько своих налогов я могу перекинуть на кого-то еще? Чтобы не допустить этого, политическая мысль в начале Нового времени нашла поддержку в представлении о налогообложении по согласию. Если по-честному, нет ничего плохого, когда на какой-либо класс налогоплательщиков налагаются 90%-ные ставки, — до тех пор, пока они (как класс) согласны. Ибо существует правовой принцип, согласно которому согласные не могут быть пострадавшими. На несколько веков ранее не было ничего плохого в том, что евреев облагали по ставке, которая была выше ставки для христиан в четыре раза, — при том условии, что сами евреи были согласны (но они не были). По сути, именно христиане выразили согласие за евреев и от их лица. Одно из логических оснований для представительной демократии состоит в том, что соответствующие представители должны принять на себя все тяготы, которые они налагают на своих избирателей. Мне интересно, как бы выровнялись налоговые ставки, если бы каждый конгрессмен должен был платить по наивысшей ставке из тех, которые они возлагают на плечи некоторых своих избирателей?

Но как же Верховный суд дошел до того, что одобрил прогрессивные ставки налога? Судьи дошли до этого при рассмотрении дела «Ноултон против Мура», и они решили вопрос «подмостков для грабежа» следующим комментарием: «Суровые последствия, которые, как утверждается, должны возникнуть в будущем, если право налагать прогрессивный налог будет признано, подразумевают в конечном итоге голословное утверждение, что свободная и представительная система правления несостоятельна и что имеются знаки будущего грубейшего злоупотребления властью».

Это часто цитируемое замечание игнорирует всю предшествующую историю. Оно представляет собой наивную точку зрения на демократический процесс. Сравните эту точку зрения с точкой зрения судьи Джеймса Кента, ведущего правоведа в Соединенных Штатах начала XIX в., который сказал делегатам Конституционного конвента штата Нью-Йорк в 1821 г., предупреждая их о неустранимых рисках демократического процесса в части налогообложения. При демократии, сказал он, существует тенденция к тому, чтобы «ставить под угрозу права собственности и принципы свободы… Правильно понимаемая свобода — бесценный дар, но свобода без благоразумия, сопровождаемая несправедливостью, не лучше дикого и жестокого произвола… Нам приходится ожидать угнетения меньшинств и склонности посягать на личные права… а также ослаблять, приводить к упадку и подавлять обеспечение справедливости; нам приходится ожидать установления неравных и, следовательно, несправедливых систем налогообложения и всяческих бед грубого и переменчивого законотворчества».

Разве все эти опасения не осуществились с появлением прогрессивных налоговых ставок XX столетия? Разве точка зрения Верховного суда не игнорирует 5000 лет письменной истории? Реалий классовой политики при налоготворчестве? Справедливости утверждения Мэдисона о том, что при налоготворчестве имеется неустранимое «искушение» для «преобладающей стороны к попранию норм правопорядка?»,

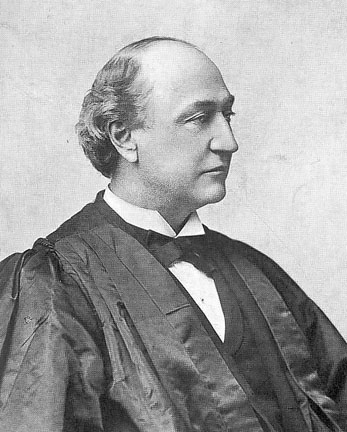

Не все судьи были столь простодушны. Судья Дэвид Брюэр, бывший великим поборником единообразия, считал, что оно применимо к налоговым ставкам и процентным долям. Он имел особое мнение. Годом прежде была сформулирована его позиция по делу о налоге на наследство: «Данный налог должен быть единообразным по конкретному пункту, и он является единообразным в смысле конституционных требований, если заставляет уплачивать одну и ту же процентную долю по всей территории Соединенных Штатов». Прогрессивные ставки порочны, сказал он, потому что создают «налог, являющийся неравным в силу того, что он не пропорционален стоимости посмертного имущества; являющийся неравным в силу того, что основан на совершенно произвольной классификации, а именно по признаку имущественного состояния. Налог прямо и намеренно сделан неравным». Судья Брюэр сделал дополнительное — и крайне интересное — наблюдение: большинство судей Верховного суда «признали, что, если бы речь шла о налоге на имущество, такое увеличение ставок налогообложения было бы недопустимо». Таким образом, в 1898 г. вне сферы налогов на наследство Верховный суд вынес бы запрет на прогрессивные ставки.

Судья Верховного суда Дэвид Брюер, последний из судей, считавших, что прогрессивные налоговые ставки нарушают конституционное единство и равенство.

Первый закон о подоходном налоге после Шестнадцатой поправки к Конституции начал действовать при низких прогрессивных ставках и максимуме в 7%. Как и ожидалось, вопрос о конституционности быстро дошел до Верховного суда. Суд разделался с вопросом краткими словами — чуть более чем остротой. Утверждение о том, что прогрессивные ставки неконституционны при подоходном налогообложении, было несостоятельным, характеризуясь «полным отсутствием логических оснований». Как только решение Верховного суда было вынесено, правоведы начали пересуживать позицию Верховного суда. Они были почти огорошены той легкостью, с которой Верховный суд ушел от рассмотрения того, что, как они считали, должно было стать важнейшим в истории страны делом по налоговым вопросам — «вопросом очень серьезной важности», как написал престижный юридический журнал «Yale Law Review». «По мнению огромного множества юристов, указанная черта подоходного налога нарушает принцип равенства, который требует, чтобы весь налогооблагаемый чистый доход, пока речь идет о его сумме, рассматривался одинаково».

Защитники позиции Верховного суда выступили с логикой, напоминающей искаженную логику, использованную несколькими годами ранее сторонниками сегрегации. Извращенное понятие «раздельные, но равные» [представители разных рас] сделало сегрегацию совместимой с равенством, а извращенное понятие «равенство обременений» сделает равными прогрессивные ставки. Если бы посредством прогрессивной налоговой ставки государство изымало все, что некто заработал сверх минимально необходимых средств, эта система уравняла бы его с тем, кто заработал ровно столько, чтобы выжить, и не платил бы налог. В итоге все были бы равными, будучи низведены до состояния нищеты.

Решение Верховного суда привлекло крайне много внимания — не просто потому, что он отказался по-настоящему рассмотреть вопрос равенства и единообразия, требуемых конституционными принципами, а потому, что прогрессивные налоговые ставки были отвергнуты многочисленными решениями судов отдельных штатов, как указали журнал «Yale Law Journal» и различные правоведы. Спустя 40 лет, в 1950-е годы, специалисты по конституционному праву все еще бичевали Верховный суд за его решение 1916 г. Ученый труд «Шаткая аргументация в пользу прогрессивного подоходного налогообложения» («The Uneasy Case for Progressive Income Taxation»), опубликованный Чикагским университетом в 1953 г., запустил дискуссию по новому кругу. Журнал «Yale Law Journal» изложил вопрос о равенстве общедоступной логикой здравого смысла: «Принцип равенства налогообложения сам по себе столь справедлив, столь разумен и столь общепринят, что не нужно аргументации в поддержку позиции, согласно которой законодатели при осознанном нарушении этого принципа совершают не что иное, как превращение того, что имеет видимость писанного закона, в осуществление произвола, которое по сути вовсе не является законом. Когда ставится вопрос, соответствует ли дифференцированный налог правилу равенства [налогообложения], можно дать лишь один ответ».

Двадцатью годами ранее судья Верховного суда Стивен Филд в «деле Поллока» изложил рассматриваемый принцип в более зловещих выражениях: «Если Верховный суд утвердит полномочия дискриминационного налогообложения и упразднит предусмотренное Конституцией требование единообразия… Этим будет отмечен тот час, когда начнется несомненный упадок нашей системы правления».

Наконец, дело «Ноултон против Мура» и судебные решения того времени, которые одобрили дифференцированные налоговые ставки (зависящие от имущественного состояния), были по сути политическими решениями в духе своего времени. Огромные состояния были накоплены Рокфеллерами, Вандербильтами, Асторами, железнодорожными магнатами и «баронами-разбойниками», как иногда называли сверхбогатых. Они были чрезвычайно непопулярным и презираемым меньшинством, за счет несметного богатства получившим аристократический статус и власть. Считалось, что для процветания страны необходимы высокие налоги на это богатство. Повсюду пользовалась популярностью книга Эдварда Беллами «Взгляд назад» (1888). Существовали «Клубы Беллами», которые превозносили достоинства социализма и видение автором нового общества утопического социализма. Эта книга даже нашла отражение в одном из разъяснений Верховного суда. Интересно отметить, что через 60 лет бесконечно умудренный мир представлял социалистическое государство более похожим на «1984 год» Оруэлла, а не на книгу Беллами. В те времена социализм казался песней из будущего, и Верховный суд, распознав ее, танцевал под ее мелодию. Несколькими годами ранее Верховный суд без особых хлопот согласовал расовую дискриминацию с равенством, поэтому согласование дискриминации по богатству с единообразием удалось с легкостью. И все же, может быть, остался привкус вины, ибо Верховному суду потребовалось 70 страниц, чтобы выпустить все кишки из положения о единообразии.