Книга: Влияние налогов на становление цивилизации

Назад: Часть VIII. Монстр, который снес золотое яйцо

Дальше: 33. Грабительская конструкция

32. Налог, разбивший Наполеона

Современные законы о подоходном налоге ведут происхождение от соответствующих британских законов Наполеоновской эпохи, начавшейся в 1799 г. Налоговые декларации этого первого подоходного налога удивительно похожи на декларации, которые ежегодно в апреле подаем мы. Даже разбивка налогооблагаемых доходов похожа. Ее можно прикрепить к современной декларации, и она, вероятно, пройдет. Закон об этом подоходном налоге назвали «налогом, разбившим Наполеона». Он был, несомненно, самым значительным вкладом Великобритании в создание современных налогово-бюджетных систем.

Французская революция оказалась грустным событием для тех вождей Просвещения, которые питали большие надежды на способность человека править собой разумно и справедливо. Со времен Французской революции мы многому научились, и более всего тому, что революции обычно становятся неуправляемыми, причем чаще всего один тиран сменяется другим.

Правление революционной Францией выпало на долю Национального собрания, которое не обладало опытом управления страной. У него не было денег, и ему не хватало здравомыслия: люди идеи были повсюду, но нигде не было налогов и налоговиков. Национальное собрание осудило соляной налог, а затем развернулось на 180 градусов и попросило, чтобы все платили его до тех пор, пока не придумают что-то другое. После того как этот добровольный соляной налог был проигнорирован, Национальное собрание попросило всех французов пожертвовать ему четверть своих доходов. В отсутствие налогового аппарата этот весьма хитроумный источник доходов государства также был проигнорирован — как и земельный налог, который был принят. Наконец, Национальное собрание решило ограбить Церковь, в духе Генриха VIII. Были выпущены бумажные деньги, обеспеченные церковными землями, но как только эти земли продали, правительство отказалось погасить бумажные деньги. Вскоре они обесценились.

«Долой налоги!» — этот боевой клич Французской революции оказался самым неодолимым противником Наполеона, который в конечном счете внес больший вклад в победу над ним, нежели русская зима или битва при Ватерлоо. Вновь изображен многоголовый дракон налогообложения.

За бюджетным хаосом последовала внешняя угроза. Аристократические государства Европы объединились, чтобы покончить с новой республикой. Страна находилась в опасности, и Национальное собрание передало бразды правления смелому и воинственному генералу Наполеону. Но, как и в случае с Кастро на современной Кубе, будущее революции определялось в большей мере личностью Наполеона, а не идеалами и принципами.

Оказавшись у власти, Наполеон тут же пренебрег конституцией, которая запрещала захватнические войны, и попытался осуществить свои мечты о завоевании Европы. Его ахиллесовой пятой стало налогообложение. Французские крестьяне простодушно верили, что ведут свою борьбу, чтобы покончить с налогообложением. Когда император верхом на белом коне ехал по улицам Парижа, его приветствовали словами: «Нет налогам, долой богатых, долой республику, да здравствует император!»

Наполеон, разумеется, не мог покончить с налогообложением, но о каких-либо увеличениях или новых тяготах не могло быть и речи. В итоге ему пришлось предпринять свои амбициозные военные авантюры, не имея доходов на их проведение.

Подушные налоги ни при каких обстоятельствах не были допустимы. Они были игом деспотизма. Подоходные налоги были просто иным видом подушного налогообложения. Налоги на потребление (акцизы) были увязаны с налоговыми откупщиками, которых ранее революция ликвидировала. Наконец, правительство прибегло к земельному налогу физиократов. Физиократы считали, что богатство в конечном итоге происходит от земли и что, следовательно, лишь земля должна облагаться налогом. Тем самым подразумевалось, что коммерцию следовало освободить от налогов или обременительной регламентации, — мы могли бы назвать это предельной формой laissez faire.

Помимо земельного налога были введены некоторые коммерческие. Лавочники и бизнесмены платили лицензионный сбор, исчисленный как 10% стоимости годовой аренды. Был налог на «движимость». Богатые платили налог на экипажи, камины и даже домашнюю прислугу. Платежеспособность рабочих и крестьян было трудно исчислить, поэтому правительство ежегодно взимало дневную зарплату в тройном размере. Самым удачным был оконный налог (house and window tax) по британскому образцу, который действовал вплоть до 1925 г.

Неудачных налогов Наполеон ввел больше, чем удачных. Был испробован октруа, или городской таможенный сбор, но крестьяне вновь сожгли заставы и таможни. Соляные налоги были введены и быстро аннулированы. Лозунг «Убей габелёров!» все еще жил в сердцах людей.

Наконец, государственные займы были исключены, потому что Наполеон считал, что позиция кредитора выше позиции заемщика, и не собирался склоняться ни перед кем, особенно перед банкирами.

Основные налоги, которые Наполеон действительно разработал, были разумными и справедливыми в целом, но они не могли обеспечить ресурсами его военные авантюры. Под конец Наполеон пытался содержать свои армии за счет грабежа, что означало невозможность терпеть поражения. В отсутствие крепкой базы налоговых поступлений Ватерлоо в том или ином месте было неизбежным. Иными словами крах Наполеона был вызван недавно изобретенным британским подоходным налогом и решимостью Наполеона проводить затратные военные авантюры в отсутствие адекватной налоговой системы. Наполеона разбила бы почти любая здоровая налоговая система.

Сначала британцы пытались вести войну за счет традиционных источников поступлений — акцизов, налогов на наследство, земельных налогов и таможенных пошлин. Но этих налогов не хватало, сколько ни увеличивай. Умы из Палаты шахматной доски искали новый источник доходов.

Акцизы не годились, потому что они облагали коммерцию налогом в неподходящем месте — в момент потребления. Подавляющая часть коммерческого богатства Великобритании принадлежала производителю, а не потребителю. Налог должен был давить на производителя, а не на его капитал. Таким образом, единственным вариантом оставался подоходный налог.

Можно сказать, что подоходный налог вошел с черного входа. Питт внес на рассмотрение большой пакет малозначимых налогов, получивших название «тройного налогового исчисления» (Triple Assessment), которыми облагалось все — от пудры для волос до геральдических гербов. Один британский писатель назвал это исчисление «бюджетным фиаско, беспримерным в истории нашего налогообложения». Это так называемое фиаско сочеталось с уникальной оговоркой, которая давала налогоплательщикам возможность взамен указанных исчислений платить подоходный налог по ставкам вплоть до 10%. Чтобы ввести подоходный налог, правительство просто отбросило исчисления, сохранив оговорку о подоходном налоге. Питт не мог знать, что возможность платить подоходный налог, предусмотренная оговоркой, которую он первоначально приложил к своим исчислениям, станет самым важным в современном нам мире налоговым изобретением: за сто лет его внедрили все крупные государства.

Предполагалось, что подоходный налог Питта будет отменен спустя шесть месяцев после окончания войны. Но к 1816 г. налог уже действовал более 15 лет, многие проблемы были устранены из системы, а многие из тех, кто в правительстве отвечал за доходы, хотели его сохранить. Но большинство британцев ненавидело этот налог, причем сильнее, чем считало правительство. Глава оппозиции налогу на обсуждении в Палате общин выразил чувства британского народа так: «Налог нанес ущерба больше, чем принес поступлений, и я готов признать, что этот налог был самым высокодоходным. Я надеюсь, что вся страна выступит, как один, против него. <…> Такое расширение власти чиновников на повседневную жизнь могло бы стать эмблемой всеобъемлющей тирании».

Большим числом голосов налог был отменен, причем предусматривалось полное уничтожение всей правительственной отчетной документации, касающейся данного налога, как и в случае подоходного налога 1404 г. Сожженные документы молчат, подобно мертвым.

С сожжением первой британской системы подоходного налога связан странный эпизод. Глава службы подоходного налога хранил в Суде казначейства копию всей отчетности по налогу, которую не уничтожили, хотя сообщалось, что он ее действительно сжигал. Неизвестно, почему он целенаправленно утаил полный комплект. Почему он рисковал своим местом из-за предмета, который его не касался? Было ли это сделано по секретному приказу премьер-министра? Мы никогда не узнаем.

Прежде чем налог был введен снова, поколению британцев, живших при подоходном налоге Питта, необходимо было уйти в мир иной. За это время несметное множество малозначимых налогов отяготило общество. Британская налоговая система перешла от поиска справедливого налога к политике обложения налогами всего подряд: «Слегка опираться на бесконечное число точек, ни одну из них не перегружая. Иными словами, простоты налогообложения… следует избегать наиболее упорно».

Одним из необычных налогов той поры был «налог на знания» — газетный налог, предназначенный для обуздания прессы. Газеты свободно критиковали правительство со времен Уолпола. А правительство не могло напрямую обуздать прессу, но могло налогами принудить замолчать оппозиционно настроенные газеты. Гербовый сбор закрыл двери большинства оппозиционно настроенных газет. Газеты для высших классов также облагались налогом, но они продолжали работу: их читатели могли позволить себе платить. Итак, за счет налогообложения правительство могло обходным путем сделать то, чего не могло добиться напрямую, — заткнуть рот газетам реформистского и критического направления.

Такая практика сегодня обычна — она существует без изменений на протяжении более века. Долгие годы налог на голосование отвращал чернокожих от участия в нем. Официантки с оголенной грудью, аукционные дома и любое другое коммерческое предприятие можно вытеснить с рынка высоким налогом. Американский Конгресс принял налог на марихуану, чтобы подавить ее курение. Однажды в Сан-Франциско молодой человек вошел в штаб-квартиру Службы внутренних доходов, чтобы оплатить этот налог. Он пробыл там какое-то время, после чего разъяренный сотрудник Службы сказал ему, чтобы тот уходил. Служба внутренних доходов была рассчитана не на то, чтобы собирать этот налог, а лишь на то, чтобы преследовать за неуплату.

С течением времени британские деловые круги начали жаловаться на угнетение коммерции, вызванное бесчисленными налогами. Началась разработка новой налоговой философии, которая состояла в том, что никакой налог, который не приносит значительной суммы поступлений, собирать не следует. Поскольку налогообложение всегда наносит ущерб кому-либо или какой-то хозяйственной деятельности, выходило, что ни один налог не оправдан, если он не является высокодоходным. Иными словами, стране следует иметь наименьшее число налогов, которые дают наибольшие объемы поступлений. В 1842 г. эта философия в итоге возобладала, когда сэр Роберт Пиль принял скромный, фиксированный 3%-ный подоходный налог, который в большинстве случаев надлежало удерживать у источника получения. Отчетность по уплате налога была конфиденциальной, а для поддержания ее конфиденциальности были назначены особые уполномоченные. Пиль говорил: «Вы должны прибегать либо к прямому, либо к косвенному налогообложению, речь всего лишь о сравнении зол. Я никогда не отрицал, что изрядное неудобство произошло от выяснения величины доходов… от обложения подоходным налогом… Определенная степень допытливости, таким образом, неотделима от подоходного налога».

Подоходный налог 1842 г. должны были отменить в течение трех лет, за которые, как ожидалось, государственные доходы окажутся сбалансированны. К сожалению (или к счастью), подоходный налог принес на 50% больше доходов, чем ожидалось. Пиль откопал клад: было мало шансов, что налог когда-нибудь отменят. Его и в самом деле не отменили. Бизнесменам он нравился, поскольку освободил от оков бесчисленных малозначимых налогов, которые вредили торговле и давали мало поступлений.

Уильям Гладстон следовал Пилю в том, что выбрал решительный курс на отмену налогообложения дохода, но, подобно Пилю, не мог найти подходящую альтернативу. Гладстон считал, что данный налог ни в коем случае не может быть оправдан в качестве постоянного источника поступлений бюджета, каким бы ни был его доходный потенциал: «Общественное мнение о том, что налог не является равным, — факт, крайне важный сам по себе. То допытывание, с котором он сопряжен, — крайне важный недостаток, а те махинации, к которым он ведет, — такое зло, для которого невозможно подобрать слишком сильное выражение».

Кроме того, Гладстон рассматривал налогообложение как дарованный Вседержителем ограничитель войны. Человек — животное, склонное воевать, но человек ненавидит налогообложение, подразумеваемое войной. Пока налоги тяготят людей, войн можно будет избежать.

К 1875 г., вопреки намерениям Гладстона, подоходный налог стал постоянным элементом британской жизни. Виной тому, сказал Гладстон, были «государственные расходы» и отказ от принципов бережливости в вопросах государственного управления. Членов Парламента более интересовало расходование денег, чем разработка умеренной и справедливой налоговой системы.

От тяжелого налогообложения также страдала свобода, ибо сбор значительных доходов требует армии налоговых чиновников с большими полномочиями. В такой ситуации утехи [бюджетных] расходов заставляют политика отдать предпочтение налоговому чиновнику, который намазывает ему бутерброд, а не налогоплательщику, который производит масло. Гладстонова бутербродная аналогия точно указывает ту проблему, с которой сталкиваются реформаторы нашего века.

Подоходный налог стал налогом великого компромисса, хотя изначально он не был принят в атмосфере компромисса. Политики и философы XVIII в. по мере сил старались найти наиболее справедливые способы налогообложения. В XVII—XVIII вв. главным вопросом было «согласие». Но согласие не гарантирует справедливости. Именно таков болезненный урок XVIII столетия, когда в английском Парламенте бушевала классовая борьба по вопросу налоговых привилегий. Во Франции, где монархия имела верховную власть, аналогичная классовая борьба бушевала в королевском суде. Обе системы породили налоги, которые одних отягощали избыточно, а других — недостаточно.

К концу XVIII в. философы Просвещения вернулись к древнегреческому представлению о том, что справедливый налог должен пропорционально ложиться на доходы (revenues) и богатство народа, если не брать бедных, которые должны быть освобождены от налогов или платить очень мало. Других исключений быть не должно. Эта теория была довольно здравой, но проблемы исполнения были непреодолимы. Вторжения в личную жизнь, необходимые для надлежащей оценки налога на состояние, были неприемлемы для общества, романтически влюбленного в свободу. Небольшой каминный налог называли рабством, и Великобритания чуть не дошла до революции, когда налоговому инспектору потребовалось всего лишь войти в здание, чтобы пересчитать камины. Ограниченная по масштабу проверка доходов в условиях продуманных ограничений в Великобритании, несомненно, была пределом дерзаний любого политика. Во Франции ни один политик не смел зайти столь далеко. Для неугодных народу налоговиков по-прежнему стояла наготове гильотина. Поиски справедливого налога прекратились. «Налоготворцы» стали прагматичными. Будет ли налог ущемлять торговлю? Примет ли его народ? Эти вопросы, а не философские идеалы будут поглощать налоготворчество вплоть до сего дня.

Подоходный налог был не только компромиссным видом налогообложения богатства — он являлся альтернативой земельному налогу физиократов. Богатство того или иного народа лучше всего измерять его чистым доходом (income), а не землей. Земля не принимает в расчет коммерцию, деньги, движимое имущество, а также доходы от земли и «услуг». Подоходный налог не учитывает лишь собственность, не приносящую дохода. Но в этом нет серьезной проблемы, никто не будет намеренно приобретать собственность, чтобы избежать уплаты 10%-ного подоходного налога. Иными словами, никто не пожертвует 90%, чтобы сохранить 10%: так утверждали сторонники подоходного налога.

Имелись выгоды для коммерции. Подоходный налог был альтернативой увеличению таможенных пошлин, акцизов и гербовых сборов — естественных обременений торговли. При всех своих несовершенствах подоходный налог был наилучшим видом налогообложения, изобретенным к тому времени. Наконец, с годами страхи первоначальных критиков оказались беспочвенными. В 1911 г. ведущий ученый-экономист профессор Селигмен указал в своем классическом исследовании налогообложения дохода, что по истечении ста лет подоходный налог никогда не превышал 6%, а «первоначальные жалобы на допытливый характер данного налога уже давно практически полностью исчезли». Сегодня, конечно, это замечание выглядит нелепым. Но каким образом в 1911 г. можно было предвидеть иное?

В XIX в. германские государства также вели эксперименты с налогообложением дохода. В отличие от Великобритании в прусской системе налогоплательщиков вызывали для рассмотрения их дел в налоговые органы. Всем налогоплательщикам было нужно задекларировать и заплатить причитающийся с них налог. Надзор в Пруссии был столь масштабным, что один немецкий законодатель заявил: «Страна опутана всеобъемлющей сетью шпионажа». Но демократический Запад не волновал прусский гнет. Селигмен списал со счетов прусскую систему как отклонение от нормы. Подобная допытливая система «будет непригодна к употреблению почти в любом ином месте… нигде более народ не покорен в такой же мере перед лицом чиновничества. Ни в какой другой стране мира не будет возможности провести в жизнь такую инквизиторскую процедуру, какая, как мы узнали, сложилась в Пруссии».

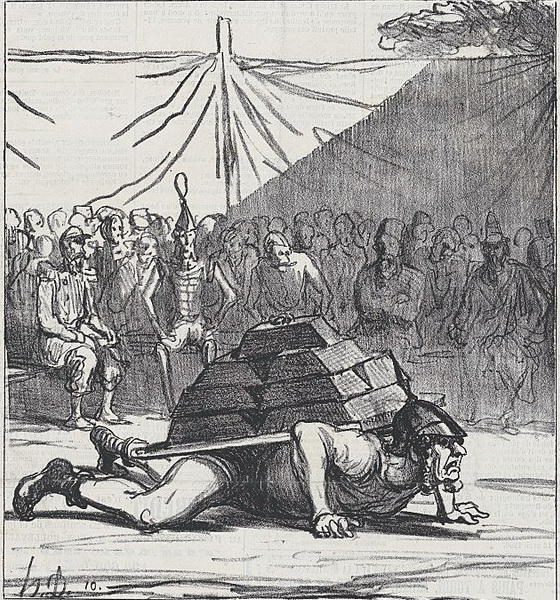

Немцы любят карикатуры, изображающие налогоплательщиков, которых сдавливают тем или иным образом. Эта карикатура, относящаяся к подоходному налогу в Германии XIX в., подразумевала, самое большее, ставку налога в 8%. Тяготы были в большей мере результатом способа получения налога, а не его ставок.

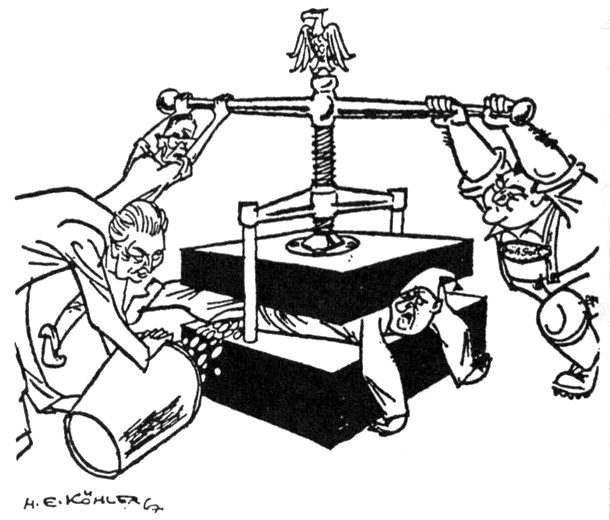

Сто лет спустя (в 1967 г.) немецкий налогоплательщик вновь сдавлен огромным прессом. Немецкие читатели должны узнать канцлера Кизингера с ведром, а также министров финансов (Штраусса) и экономики (Шиллера), крутящих винт. Подпись гласит: «Подожди, и будет тебе второе экономическое чудо».

Через несколько недолгих лет это замечание ведущего налогового специалиста Америки войдет вразрез с ходом развития почти всех имевшихся в мире систем подоходного налога. Осуществятся самые наихудшие опасения паникеров Наполеоновской эпохи. Дух британского закона о небольшом подоходном налоге окажется устаревшим и неприменимым, в то время как дух прусской системы подоходного налога вскоре заразит все страны с высокими налогами. Короче говоря, британцы изобрели форму наших современных законов о подоходном налоге, а пруссаки дали нам ту мускулатуру, посредством которой они сейчас работают.

Во Франции подоходный налог развивался иначе, чем в Великобритании. Хотя именно подоходный налог разбил Наполеона, французы дошли до принятия британской системы подоходного налога лишь в разгар Первой мировой войны. Главную причину этого можно возвести к Французской революции — революции, корнем которой была дрянная налоговая система. Сколь ни дурна была Французская революция с ее сверхурочными для работников гильотины и психопатами, временно захватившими контроль над этим монстром человекоубийства, она все-таки вызвала отвращение к дурным налогам, которое сохранялось сто лет. Французы вели дебаты, предлагали, обсуждали и проклинали подоходный налог на всем протяжении XIX века. Идея прогрессивной ставки была грубым проявлением несправедливости, которой они нисколько не допускали. Допытывание, необходимое для налога, было не менее возмутительным, — его они тоже отнюдь не хотели. Итак, неважно, сколько поступлений в казну может принести этот налог, они стали бы защищать саму цель Революции, если бы такое чудовище было учреждено.

Со времен Французской революции и после Наполеона у французов все же был своего рода подоходный налог. Но прежде всего у них были принципы налогообложения, которым приходилось следовать. Подоходному налогу приходилось соответствовать этим принципам.

1. Налогом должна облагаться вещь, а не лицо.2. Это был, насколько возможно, расчетный подоходный налог. Налогом облагался не точный или истинный, а некоторый средний доход — доход от конкретной недвижимости или предприятия, усредненный за ряд лет.3. Налогооблагаемый доход устанавливался извне, посредством внешних сигналов (судя по внешнему преуспеянию). Иными словами, он был предполагаемым доходом. Мысль о декларации, объясняющей происхождение дохода, и наличии штрафных санкций, была нетерпимой для французов, будучи посягательством на свободу граждан.

Иными словами, налоговая система несла значительный отпечаток индивидуализма, основанного на идеях Французской революции. Она была создана для нации мелких собственников, малых и средних производителей и торговцев, окопавшихся на своей ферме, в своем магазине, предприятии, весьма ревнующих о своих правах и смотрящих на государство как на врага. Она включала, прежде всего, минимум взаимодействия между налоговиком и налогоплательщиком, и последнему давалась максимальная свобода. На протяжении столетия, вплоть до жестких бюджетных потребностей Первой мировой войны, Франция действительно делала то, что обычно невозможно сделать: французы создавали налоговую систему, подчиненную свободе. Всему этому положила конец Великая война, к моменту завершения которой у француза была форма налоговой отчетности с обычной (для подоходного налогообложения британского образца) разбивкой уровням доходов.

Именно в период неприятия подоходного налога Франция передала Америке статую Свободы. В тот момент как американцы, так и французы смотрели на инквизиторское подоходное налогообложение как нетерпимого врага свободы личности. Возникает вопрос, подарили бы французы XIX века такой подарок, если бы тогда в Америке действовал инквизиторский налог, существующий сегодня?