Книга: Цифровая трансформация бизнеса

Назад: Глава 1 Цифровые угрозы и возможности

Дальше: Какие возможности открываются перед вашей компанией?

Насколько велика угроза?

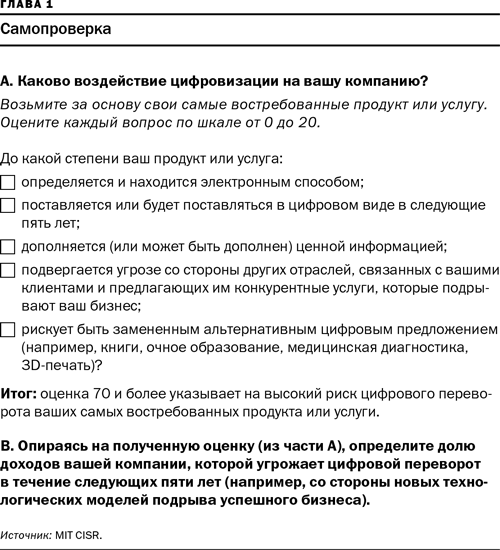

Чтобы понять, насколько быстро вы должны действовать, насколько радикальным должно быть оперативное вмешательство в структуру организации и какие возможности открываются перед вами, начните с формы самопроверки, представленной в этой главе. Оцените в баллах вероятность цифровой дезорганизации ваших самых продаваемых продукта или услуги. Затем, используя эту оценку и важность данных продукта или услуги для вашего бизнеса, оцените долю доходов вашей компании, которой угрожает цифровой переворот в течение следующих пяти лет. Затем сравните ваш ответ с рис. 3, где представлены ответы 413 топ-менеджеров из нашего опроса. (Как определяется уровень угрозы бизнесу, см. во врезке «Цифровые угрозы и возможности Schneider Electric».)

Рис. 3 представляет интересную картину. Среднестатистический топ-менеджер ожидает, что в ближайшие пять лет цифровой переворот будет угрожать 28 % доходов его компании. Иначе говоря, компания потеряет эту долю доходов, если не начнет действовать по-другому. Таким образом, предусмотрительные руководители должны планировать, защитить или заместить почти треть доходов своих компаний в течение следующих пяти лет – задача не из легких. Они пытаются защитить бизнес, вкладывая значительные средства в новые области – покупая опционы на будущее, которые мы подробно рассмотрим далее. Но не все компании подвержены одинаковому воздействию.

Значение имеет как размер компании, так и отрасль, к которой она принадлежит. Крупным компаниям с доходами более $7 млрд особенно есть что терять – по оценкам их руководителей, под угрозой находится в среднем 46 % их доходов. Крупные компании обычно подвергаются угрозе из-за своей высокой прибыли и неспособности к быстрым изменениям, что делает их идеальной нерасторопной мишенью для подрывных действий цифрового конкурента.

Некоторые отрасли, такие как медиа, сталкиваются с более сильной угрозой со стороны цифровизации, чем другие. Пример компании ESPN служит предостережением в отношении того, что может случиться, если вы не поймете, какие угрозы для вас реальны. В 2011 г. будущее ESPN выглядело безоблачным. Каналы компании насчитывали 100 млн подписчиков, предлагались в пакетах почти всех кабельных каналов, и сеть помогала материнской компании Disney демонстрировать стабильную прибыльность. Однако пять лет спустя прибыль начала сокращаться, как и база подписчиков, особенно молодых, а стоимость создания программ возросла (ESPN агрессивно участвовала в тендерах на право трансляции соревнований). Самые яркие моменты игр, основную статью доходов ESPN, легко можно найти в социальных сетях. В результате ESPN стала отслеживать через социальные сети, какие спортивные истории пользуются особой популярностью. Компания также видоизменяет некоторые свои передачи и предоставляет пользовательский интерфейс, позволяющий зрителям видеть все предложения по всем ее каналам. Вместо того чтобы перестроиться, ESPN пытается защитить свою бизнес-модель, улучшая обслуживание.

Время покажет, сработает ли стратегия ESPN или приведет ее к медленной и мучительной смерти. Далее в книге мы поговорим о воздействии интернета вещей на производственный сектор, где начинают появляться компании с новыми сетевыми бизнес-моделями, благодаря чему они показывают гораздо более высокие результаты по сравнению с конкурентами.

Цифровые угрозы и возможности Schneider Electric

Schneider Electric является хорошей иллюстрацией пути, проделанного по направлению к цифровой трансформации, и примером компании следующего поколения. Schneider Electric была основана во Франции в 1836 г. как производитель стали, вскоре расширила свою деятельность, обратившись к тяжелому машиностроению и транспортной промышленности, а затем достигла позиции мирового лидера в энергоснабжении и автоматизации. Компания работает на четырех рынках: строительства и партнерства (43 % доходов), инфраструктуры (20 %), производства (22 %) и IT (15 %).

В период между 2002 и 2008 гг. Schneider Electric вдвое увеличилась в размере за счет как естественного роста, так и покупки других компаний. Однако на фоне традиционной автономии подразделений бизнеса рост привел к вариативности и фрагментации производственных процессов, неэффективности затрат и упущенным возможностям получения дохода. Клиентов и сотрудников расстраивала усложненность системы.

К 2008 г. лидеры Schneider Electric начали всерьез рассматривать цифровую угрозу бизнес-модели компании и возможности, которые можно было бы реализовать, предложив клиентам комплексные цифровые решения. Они понимали, что должны устранить сложности в работе компании, упростить клиентский опыт и действовать инициативно по отношению к перевороту, которым грозила их бизнес-модели цифровизация. Потенциально они могли принять множество форм. Например, другие крупные компании, желая удержать имеющихся у них клиентов, продавали многие из продуктов, реализуемых Schneider Electric. Небольшие местные компании могли предоставить продукты, аналогичные продуктам Schneider Electric, по более низкой цене, а клиенты – найти их в ходе цифрового поиска. Более связанными системами могли управлять и другие компании, не только Schneider Electric. Добавьте сюда множество стартапов с озадачивающим разнообразием новых технологий, пытающихся отщипнуть от рыночной доли Schneider Electric, и высокий уровень потенциальных цифровых угроз проявляется со всей очевидностью. Это и стало для Schneider Electric отправной точкой, когда компания задумалась о своей действующей бизнес-модели и наметила следующие шаги, способные привести ее к более желательной модели.

С добавлением роботизации и других видов автоматизации эти отрасли изменятся до неузнаваемости.

Вернемся к примеру BBVA. Франсиско Гонсалес оценил угрозу, а также реальные возможности, которые предоставляла отрасли финансовых услуг цифровизация, как очень высокие: «Некоторые банкиры и аналитики считают, что компании вроде Google, Facebook и Amazon не будут полностью входить в строго регулируемый банковский бизнес с низкой нормой прибыли. Я так не думаю. Более того, я считаю, что банкам, не готовым к встрече с новыми конкурентами, грозит неминуемая смерть». Гонсалес продолжает: «Большинство банков обращают внимание только на “крышу” – продукты и услуги, которые на виду у клиентов. Проблема в том, что, если вы укрепляете только крышу, но не меняете конструкцию под ней, все здание становится крайне неустойчивым».

Одним из шагов, которые предпринял BBVA для подготовки к будущему, стали инвестиции в Garanti Bank, второй по величине частный банк в Турции. Garanti был первопроходцем в области цифровых банковских услуг, особенно мобильных. Гонсалес говорит: «Garanti работает на рынке с большим потенциалом роста и по бизнес-модели, аналогичной модели BBVA, – ориентированной на клиентов и опирающейся на технологии».

Назад: Глава 1 Цифровые угрозы и возможности

Дальше: Какие возможности открываются перед вашей компанией?