Книга: Цифровая трансформация бизнеса

Назад: Глава 2 Какая цифровая бизнес-модель лучше всего подойдет вам в будущем?

Дальше: Разбираемся в четырех моделях бизнеса

Какая у вас модель?

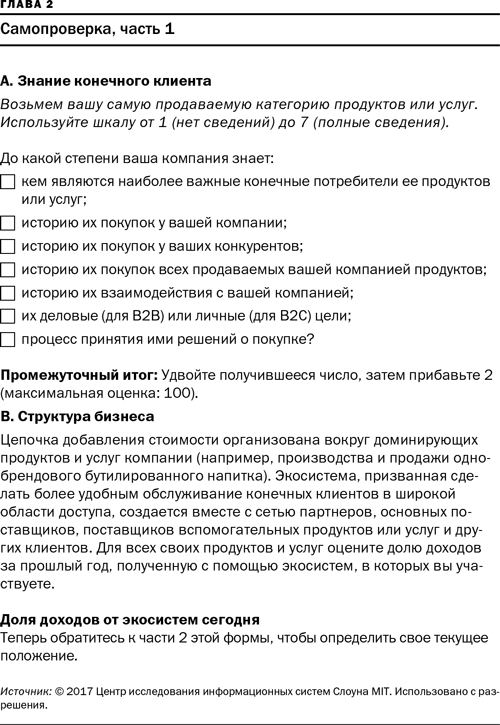

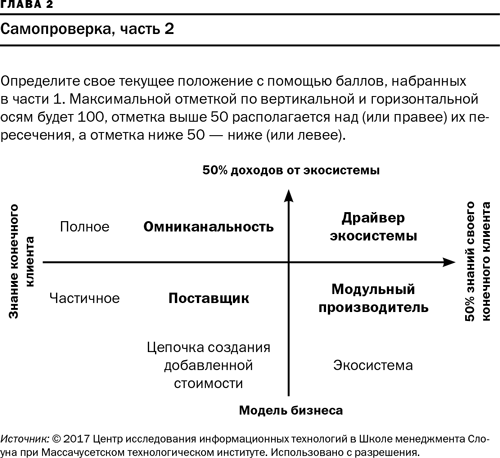

Наше исследование цифрового переворота показало, насколько мудрым оказалось наблюдение писателя-фантаста Уильяма Гибсона: «Будущее уже наступило – просто оно еще неравномерно распределено». Чтобы узнать, насколько ваш бизнес уже оперирует в цифровом будущем, заполните часть 1 формы оценки в главе 2. Затем точно определите, чему именно в схеме создания цифровых бизнес-моделей соответствует ваша компания, опираясь на часть 2 формы оценки в главе 2. Является ли ваша компания поставщиком? Омниканальной? Модульным производителем? Драйвером экосистемы?

Большинство крупных компаний применяет более чем одну из этих моделей, что нельзя назвать нежелательным, пока существуют синергия или причины для диверсификации. Например, Amazon не только является драйвером экосистемы, но и предоставляет услуги другим компаниям, причем некоторыми пользуется сама, включая услуги по обработке заказов, платежи и применение технологий (через свои Amazon Web Services), что делает ее также и модульным производителем. В рамках услуг по обработке заказов Amazon осуществляет складское хранение, упаковку и отгрузку миллиарда единиц товара. (Сервис по обработке заказов быстро растет: количество продавцов, пользующихся им, возросло более чем на 70 % в 2016 г., на 50 % в 2015 г. и на 65 % в 2014 г., причем особенно заметный рост наблюдается в области международных продаж.)

Большинство банков обычно также работает в нескольких квадрантах, часто во всех четырех и часто со значительно отличающейся прибыльностью продаж. Например, типичный крупный банк действует как поставщик, продавая ипотеку, инвестиционные продукты и другие услуги через финансовых консультантов. Большинство банков также усиленно совершенствует многоканальные предложения, часто путем смены имиджа своих отделений с целью привлечения клиентов, улучшения продаж и консультационных услуг, причем большинство транзакций выполняется в цифровом пространстве и все чаще с мобильных устройств. Те же банки действуют как модульные производители, предлагая различные услуги, в том числе платежи и обмен валют, многим другим компаниям с помощью автоматизированных платформ. И наконец, многие банки опробовали модель драйвера экосистемы, предлагая более полные услуги для клиентов, связанные с покупкой дома, приобретением машины или подготовкой к выходу на пенсию.

Определяя, к какому квадранту в настоящее время относится ваша компания, спросите себя: «Чем наш бизнес привлекает клиентов?» Тем же способом, что и большинство реальных магазинов, часто не знающих, кем являются их клиенты и что они раньше покупали у них или где-то еще? Или ваши взаимодействия больше напоминают модель Amazon: постоянное сотрудничество с клиентами, усиленное знанием об их покупательских и поисковых привычках? В такой отлаженной экосистеме клиент часто не осознает, да ему и не надо знать, какая именно компания поставляет продукт или услугу. Клиент доверяет экосистеме Amazon и обещанию ее бренда обо всем позаботиться.

Как это удается Amazon? Интернет-магазин розничной торговли собирает базовые знания о своих конечных клиентах. Эта способность станет крайне важна для вашей собственной компании по мере ее продвижения вверх и направо в схеме создания цифровой бизнес-модели. Базовые знания включают имена и адреса клиентов, их демографические характеристики, IP-адреса, историю покупок у вашей и других компаний и, что самое важное, крупных событий в личной жизни, таких как покупка дома или рождение ребенка, а в бизнесе – слияние с другим бизнесом или открытие филиала в новом месте. Подобные знания помогут вашей компании сделать более привлекательные предложения и повысить интерес со стороны клиентов, что является основной задачей любого бизнеса.

Например, когда Австралийский банк Содружества (CBA) критически оценил свой ипотечный бизнес, то понял, что личной целью клиента является не ипотека, а покупка дома. Тогда CBA создал приложение для смартфонов, позволявшее направить телефон на интересующий клиента дом и узнать историю изменения его цены, а также изменения цен домов, расположенных поблизости. Потенциальные покупатели получают больше информации о ценах на дома в выбранном ими районе, и если пользователи создают профиль, то становятся потенциальными клиентами CBA. Встроенный в приложение калькулятор позволяет клиентам оценить размер доступного им кредита, условия его погашения и начальные расходы. Пользователи могут сохранить расчеты и заполнить заявление на участие в торгах. Позже в приложение была добавлена функция обращения за ипотекой. К счастью для CBA, получатель ипотеки становится долгосрочным клиентом банка – лучшим типом клиента. Теперь мобильное приложение содержит информацию о текущей цене продажи дома, дате закрытия торгов, оценочной стоимости и ускоренном предложении ипотеки. На сегодняшний день клиенты сделали более 1,2 млн запросов о стоимости недвижимости, в связи с чем CBA ожидает рентабельность инвестиций в приложение в размере 109 %.

Как и CBA, вам необходимо задуматься о том, насколько глубоко вы знаете своих клиентов и каким образом можете собрать и использовать больше таких знаний. Эти элементарные сведения позволят вашей компании перейти к более перспективной модели.

Назад: Глава 2 Какая цифровая бизнес-модель лучше всего подойдет вам в будущем?

Дальше: Разбираемся в четырех моделях бизнеса