Изменение уровня охвата

Пересечение экватора при переходе от бизнес-модели с низкой степенью охвата к бизнес-модели с высокой степенью охвата или наоборот требует трансформации различных факторов эффективности (драйверы стоимости) в каждой из трех областей трансформации (таблица 4.1). Адаптация работы с клиентами включает изменение структуры предложения, способов потребления и отношений между продавцом и клиентами. Для трансформации вспомогательных служб компаниям требуется адаптировать компетенции и связи (например, партнерские), необходимые для работы бизнес-модели. И, наконец, механизмы монетизации также требуют изменения частоты поступления доходов, периодов полного покрытия расходов и модели ценообразования.

Переход к бизнес-моделям с более высокой степенью охвата

Когда в 2001 году компания Apple выпустила iPod, большинство людей думали, что это просто еще один MP3-плеер карманного размера, хотя и крутой, на котором можно хранить более тысячи песен. Мало кто догадался, что Apple начала переход из категории производителя продуктов к платформенной компании. Ценностное предложение iPod могло быть реализовано только в сочетании с платформой iTunes, позволяющей управлять музыкальными записями и легально покупать их онлайн, гладко интегрируя музыкальный контент. Следует отметить, что, когда компании-старожилы вроде Sony начали предпринимать ответные действия и приступили к выпуску собственных продуктов, они метили не в ту бизнес-модель Apple. Они по-прежнему воспринимали Apple как производителя продуктов, хотя стратегия Стива Джобса уже была направлена на создание платформы и экосистемы, о чем он говорил в интервью в апреле 2003 года:

Представив iTunes Music Store, мы создали первую законченную экосистему эры цифровой музыки… Мы дали возможность легально покупать музыку в сети… Мы дали возможность управлять записями с помощью iTunes Jukebox… Мы дали возможность слушать музыку на ходу с помощью iPod… То есть мы создали законченное решение для цифровой музыки1.

С помощью интегрированного и всестороннего предложения, состоящего из устройства, программного обеспечения, контента и платформы, Apple смогла предложить комплексный процесс для цифровой музыки, дав клиентам причину оставаться в экосистеме Apple («привязка») и затруднив конкуренцию с интегрированным предложением Apple для других компаний в индивидуальных сегментах. Как известно, история продолжилась с выпуском iPad, iPhone, Apple TV, стриминговым сервисом Beats Electronics, Apple Watch и т.д. — но каждое из устройств или услуг всегда интегрировано с платформой iTunes, и App Store является центральным узлом. Чем больше контента и персональных устройств включает в себя эта цифровая экосистема, тем больше преимуществ обретает клиент, если остается с Apple и совершает следующую покупку.

Компания совместных попутных поездок Uber в настоящее время производит переворот в индустрии перевозок. Uber объединяет множество местных и индивидуальных поставщиков услуг по перевозкам пассажиров в интегрированное предложение и управляет комплексным процессом перевозок как можно более удобным для пользователей образом. Подобные новые участники рынка подрывают status quo на сформировавшемся рынке — в данном случае рынке услуг такси. Но может ли сформировавшаяся компания оспорить правила, принятые в индустрии, несмотря на отсутствие преимущества создания бизнес-модели с нуля, имеющиеся у стартапов?

Компания Daimler, традиционный производитель автомобилей, также заслуживает более пристального внимания. В 2008 году компания запустила каршеринговый сервис car2go. Чтобы удовлетворить требованиям социальных изменений (например, экономика совместного потребления), компания решила предложить гибкий и экологически ответственный сервис совместного пользования автомобилями. После регистрации клиенты могут спонтанно арендовать машины или бронировать их заранее и пользоваться столько, сколько им нужно. Оплата взимается поминутно, также имеются почасовые и посуточные тарифы. После использования автомобиль можно оставить на любой общественной парковке в границах города. Платформа car2go имеет большой коммерческий успех и доступна более чем в 30 городах Европы и Северной Америки. В 2015 году сервис начал работу в Китае. Тем не менее в Daimler поняли, что потребности клиентов продолжают развиваться в сторону интегрированных комплексных решений в области мобильности, предлагающих лучший способ добраться из пункта А в пункт В, независимо от того хочет или может клиент управлять автомобилем. В июле 2012 года компания запустила Daimler Mobility Services AG и платформу транспортных пассажирских услуг moovel. Исполнительный директор moovel говорит: «Цель moovel — обеспечить жителей городов всеми возможными способами передвижения. Это позволит нам всегда предлагать лучший способ попасть из пункта А в пункт В общественным транспортом, на такси, лимузинах, арендованных машинах, арендованных велосипедах, с помощью каршеринга, поездом, междугородним автобусом или самолетом. Мы приглашаем всех, кто может помочь нам в достижении этой цели»2. С запуском платформы moovel, интегрирующей услуги различных поставщиков услуг перевозок, упрощающей их взаимодействие и улучшающей опыт пользователей, Daimler снова трансформировала свою бизнес-модель с односторонней, включающей car2go в качестве изолированного предложения, на открытую платформу с более широким охватом. В настоящее время moovel обрастает множеством вспомогательных услуг, обеспечивающих еще более гибкую мобильность пользователей. Сервис продолжает расширять границы за пределы Германии и ЕС.

На примере Apple и Daimler мы видим, как компании переходят с бизнес-модели, ориентированной на продукт, на бизнес-модель, ориентированную на платформу, и становятся операторами нового, интегрированного, комплексного сервиса, обеспечивающего пользователям превосходный опыт и претендующего на введение новых стандартов в отрасли. Привлекательность такого шага понятна: продукты в большинстве случаев производят всего один поток доходов, а платформы — много3.

Когда компании переходят с бизнес-модели, ориентированной на проект, на бизнес-модель, ориентированную на решение, они хотят предложить клиентам не только индивидуальные продукты и услуги, но и более широкие решения, сочетающие в себе множество продуктов и услуг, позволяющих решить более широкие проблемы клиента и получить более высокую маржу, чем в традиционном, более узконаправленном бизнесе. Возьмем, например, Sociedad Ibérica de Construcciones Eléctricas, SA (SICE) — испанскую строительную компанию, которая трансформировалась в поставщика решений по оплате проезда по платным дорогам. Чтобы обеспечить оптимальное решение, компания использует не только собственные предложения, но и лучшие предложения других поставщиков. Ее миссия — «обеспечить дополнительные услуги путем интеграции ряда технологий и систем, как собственных, так и принадлежащих третьим сторонам, чтобы предложить каждому клиенту лучшее для него решение»4. Опираясь на свой обширный опыт в области строительства, компания вышла на рынок оплаты проезда по автомагистралям и работает над всеми этапами проекта — от разработки до управления. Компания Bilfinger Berger, которая занимается проектированием, строительством, техобслуживанием и управлением сооружениями и объектами в промышленном, энергетическом и жилищном секторе и имеет более 70 000 сотрудников по всему миру, пошла аналогичным путем. Она планирует и строит недвижимость и дополнительно предлагает управление зданиями в течение их полного жизненного цикла. Bilfinger Berger обеспечивает, например, надежную работу нефтеперерабатывающего завода, управляя всеми предприятиями компании. Ее бизнес-модель, ориентированная на решение, сочетает две вспомогательные характеристики — инженерную компетенцию и сервисное мышление. В 2010 году около 80% продаж компании пришлось на услуги и только 20% на строительство; в 2014 году общая выручка составила €7,7 млрд. Трансформация в направлении большего охвата была еще более радикальной в случае промышленного подразделения Siemens Group. Опираясь на накопленный проектный опыт в области ветряных турбин, интеллектуальных энергосистем и строительных технологий, Siemens в марте 2015 года запустила платформу Siemens Cloud for Industry, предназначенную для совместных инновационных проектов, возглавляемых клиентами. Siemens вместе с клиентами создает индивидуальные промышленные решения для комплексных проектов интернета вещей. Клаус Хельмрих, исполнительный член совета директоров Siemens AG, говорит: «Создание новой облачной платформы внесет значительный вклад в развитие автоматизации в цифровом формате. Эффективные услуги по анализу данных индустрии являются важной частью нашей цифровой стратегии»5. Таким образом, когда речь идет о создании индивидуальных решений, Siemens становится поставщиком платформы и в то же время действует в рамках бизнес-модели, ориентированной на проект. Применяя подход экосистемы, имеющий открытый стандарт подключения, компания позволяет клиентам, производителям оригинального оборудования и разработчикам приложений разрабатывать новые решения для оптимизации эффективности активов, потребления энергии и ресурсов и техобслуживания оборудования и предприятия. Растущая экосистема поставщиков сопутствующих услуг увеличивает число добавляющих ценности предложений и, следовательно, охват портфеля предложений — и притягательность платформы.

Если компания намерена трансформировать свою бизнес-модель с юга на север, ей необходимо увеличить степень охвата. Это подразумевает, что компания будет двигаться от одиночных к более всесторонним, интегрированным транзакциям и строить более прочные отношения с клиентами. Для этого необходимо создать общее основание, интегрирующее в архитектуру разнообразный набор продуктов и услуг различных участников конкретной экосистемы. Клиент готов согласиться только на образующуюся в результате липкость, если возрастающие преимущества обеспечиваемого комплексного процесса превысят альтернативы (например, с помощью сетевого эффекта, пользовательского опыта, объема функционала). Новый процесс можно стандартизировать или оставить индивидуальным.

Переход с бизнес-модели, ориентированной на продукт, на бизнес-модель, ориентированную на платформу, часто подразумевает, что компания начинает предоставлять дополнительные услуги для новых стандартизированных процессов на основе цифровой платформы с целью привлечь новых клиентов. Это делает портфель предложений более всесторонним и повышает уровень инноваций, особенно когда поставщик платформы также предоставляет третьим сторонам право добавлять дополнительные услуги и связывать их с клиентской базой платформы.

Аналогично переход с бизнес-модели, ориентированной на проект, на бизнес-модель, ориентированную на решение, опирается на созданное общее основание для интеграции различных услуг и продуктов, но здесь цель заключается в разработке и управлении индивидуальными процессами. В этом контексте продукты выступают в качестве фактора, позволяющего предложить процесс как услугу. Компании необходимо использовать сформировавшиеся отношения с клиентом для создания целостного решения проблемы конкретного клиента.

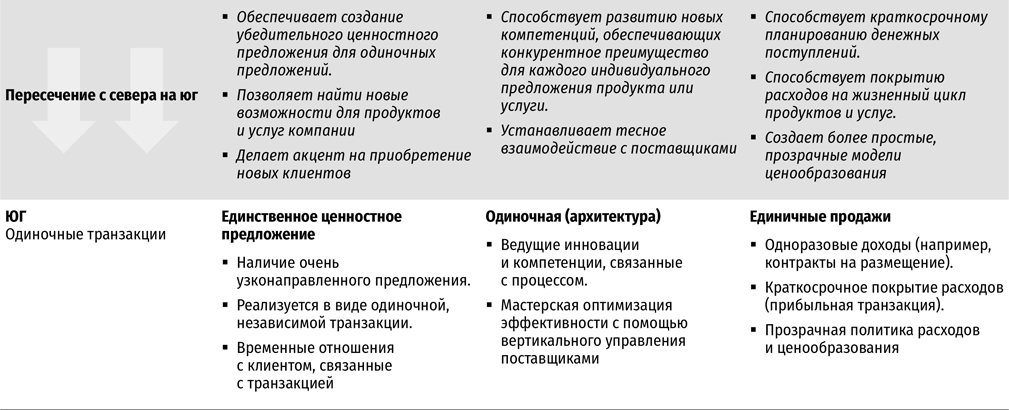

Успешное пересечение разграничительной линии с юга на север в схеме трансформации бизнеса (рис. II.1) требует: 1) изменения работы с клиентами и переход с одиночного ценностного предложения на всестороннее и интегрированное; 2) трансформации организационной работы вспомогательных служб компании с одиночной архитектурой на платформенное основание и экосистему и 3) перевода механизма монетизации с единичных продаж на абонентскую плату по схеме SLA или подписке.

Изменение работы с клиентами: с одиночных на всесторонние ценностные предложения путем обеспечения лучшего качества интегрированных комплексных услуг

Чтобы изменить бизнес-модель с низкой степенью охвата на бизнес-модель с высокой степенью охвата, компании необходимо отойти от сформировавшегося ценностного предложения, сосредоточенного на одиночном продукте или услуге и, двигаясь вперед, сосредоточиться на лучшего качества комплексных процессах в качестве услуг, управляя целостными решениями и интегрируя их. Это верно и если процесс высокостандартизирован и его можно расширять, как показывают примеры Apple, Uber и moovel, и если разработан для конкретного клиента, как мы видели на примерах компаний SICE, Bilfinger Berger и Siemens, каждая из которых обеспечивала индивидуальные решения с помощью тесной интеграции клиента на последних этапах проектов. Мы знаем, что постепенный рост преимуществ обеспечиваемого комплексного проекта также должен превосходить альтернативы в среднесрочной перспективе, чтобы клиенты приняли липкость предложения поставщика.

Концепция выходит за рамки опыта, напрямую связанного с предложением, как демонстрирует Nike+. Эта платформа использует данные с сенсора в обуви для бега и позволяет спортсменам отслеживать статистику своих результатов и успехов, а также общаться с другими бегунами и делиться маршрутами. В феврале 2012 года генеральный директор Nike Марк Паркер сказал: «Nike+ позволяет нам связывать физический мир спорта с элементами социальных сетей и создавать более яркие впечатления для каждого спортсмена. Это гораздо больше, чем просто обувь. Для Nike это кардинальное изменение»6.

Еще один ключевой фактор успешных отношений с клиентами определяется способностью предложить превосходный опыт каждому клиенту в любой конкретной точке контакта. Расширение многоканального маркетинга и коммерческого подхода помогает обеспечить устойчивое впечатление от бренда во время путешествия клиента по всем физическим и виртуальным каналам взаимодействия и указывает на важность исключительного опыта.

Когда речь заходит о подходе к продажам, компании необходимо переключить внимание с одиночных сиюминутных запросов клиентов на долгосрочные или хотя бы среднесрочные. Компания должна применять методы вовлечения и удержания клиентов, и вся деятельность по работе с клиентами должна быть направлена на создание и поддержание лояльности клиентов. Несмотря на развитие онлайн-каналов, важность прямых продаж не уменьшилась. Даже при бизнес-модели, ориентированной на платформу, например программное обеспечение как услуга (SaaS), сравнительно высокая доля выручки по-прежнему приходится на традиционные продажи. Вместо того, чтобы «закрывать сделки», компаниям следует «открывать сделки», то есть обеспечивать преимущество продолжающихся отношений с тем же поставщиком в виде серии будущих транзакций. Если вы движетесь в сторону бизнес-модели, ориентированной на платформу, в первую очередь внимание следует уделить состоянию основания, а затем продаже расширений и вспомогательных услуг. Если вы движетесь в сторону бизнес-модели, ориентированной на решение, компании необходимо установить тесные партнерские отношения с клиентами на основе ценностной, многолетней модели продаж. Часто требуется перемещение фокуса продаж на новые центры закупок. У компании Xerox центры закупок сместились с администрации предприятий, которые закупали принтеры, на директоров по информационным технологиям, которые подписываются на услуги управления процессами. Жизнеспособными инструментами вовлечения и удержания клиентов являются активное управление ставками при продлении подписки, если речь идет о платформенном бизнесе на основе подписки, и приведение собственных целей в соответствие с целями клиентов. Например, решение с фиксированной ставкой компании Rolls-Royce направлено на максимальное увеличение полетного времени, что соответствует стратегическим намерениям авиакомпаний. Со своей стороны Rolls-Royce с большей вероятностью одобрит предварительные инвестиции в спецификации клиента, если ожидаются доходы в среднесрочной перспективе, например, в рамках контракта, рассчитанного на несколько лет.

Если компания движется в северном направлении, ее торговая отчетность и система стимулов нуждается в приведении в соответствие друг с другом. Единицы измерения прогресса должны быть сосредоточены на росте продаж успешно вовлеченным клиентам и удовлетворении их потребностей. Вместо того чтобы считать чистое количество новых клиентов и квартальные квоты продаж, внимание следует переместить на частоту продления контрактов или совокупный темп роста, то есть количество новых клиентов минус коэффициент оттока старых7. Стимулы должны быть приведены в соответствие и даже связаны перекрестно между всеми командами, работающими с клиентами, и служить одной и той же основной цели — прочным отношениям с клиентами. Важно, чтобы люди понимали, как компания зарабатывает деньги и какие рычаги и модели поведения способствуют росту маржи. В первые годы существования Netflix ее сотрудники уделяли слишком много внимания росту числа подписчиков, не осознавая, что расходы опережали этот рост. Поэтому компании пришлось вкладывать средства в покупку DVD, создание центров дистрибуции и заказ оригинальных программ, прежде чем она начала зарабатывать на новых подписчиках. Сотрудникам нужно было понять, что, несмотря на рост выручки, затраты на управление и эффективность тоже имеют значение. И если в компании есть система премирования, люди должны понимать, какая стратегия лежит в ее основе и что они должны делать, чтобы повысить свою премию8.

Короче говоря, трансформация работы с клиентами при переходе в направлении с юга на север требует новых возможностей для отдела продаж (перехода с предложения отдельных свойств или функций на опыт обработки данных), новых целей и системы стимулов (перехода с квартальных квот на стратегическое выстраивание отношений) и новой культуры в целом (переход с закрытия сделок / «охоты» на открытие сделок / «фермерство»).

Трансформация вспомогательных служб: от создания самостоятельной ценности к сетевой интеграции путем создания основания для платформы и экосистемы

При переходе от бизнес-модели с низкой степенью охвата к бизнес-модели с высокой степенью охвата конкурентное преимущество компании больше не состоит исключительно в ее способности обновлять и оптимизировать свои предложения. Компании необходимо установить контроль над ведущей платформой, играющей роль общего основания для интеграции архитектурно разнообразных предложений с целью обеспечить неразрывный комплексный процесс9. Иными словами, основная компетенция компании переключается с создания собственных результатов (вертикально интегрированных) в форме продуктов или проектов на управление и сбор предложений в сети поставщиков с целью обеспечить интегрированные комплексные процессы (горизонтально интегрированные). Если компания хочет играть роль организатора, клиент должен ощущать, что вклад поставщика платформы в среднерыночные требования является адекватным; он должен содержать стратегическую часть комплексного решения. Схема такого интегрирующего архитектурного основания должна соответствовать специфическим требованиям бизнес-модели по достижению охвата транзакции. Когда компания трансформируется с целью стать поставщиком платформы для стандартизированных процессов, стремящихся к увеличению масштаба за счет сетевого эффекта, основание должно быть рассчитано на активную интеграцию предложений и управление пользователями, будь то продавцы, покупатели или поставщики сопутствующих услуг. Если компания стремится стать независимым поставщиком решений для индивидуализированных процессов, основание прежде всего должно обеспечивать целостность клиентского решения, то есть все стороны должны работать сообща и решать проблему клиента целостно. Таким образом, при индивидуализированном подходе необходима платформа, позволяющая создавать — на проектной основе — решения для конкретных клиентов, как мы видели на примере Siemens Industry. В любом случае компания должна решить, устанавливать ей собственный или (полу)открытый архитектурный стандарт. Собственные стандарты являются жизнеспособным вариантом только для компаний, обладающих компетенциями и ресурсами для их фактического создания. В качестве альтернативы группа компаний может объединить усилия и создать общий стандарт или применить существующий (полу)открытый стандарт. Открытая операционная система Android для мобильных телефонов компании Google является примером такого стандарта. Android стала доминирующим стандартом на рынке, так как демонстрирует значительный прогресс по сравнению с предыдущей ситуацией, когда каждому производителю мобильных телефонов приходилось разрабатывать собственную операционную систему и приложения. Этот пример представляет полную противоположность собственническому подходу компании Apple, имеющей iOS, OS X, tvOS и т.д. Какой бы стандарт компания ни выбрала, открытый или собственный, если она движется на север, то должна добиться определенного уровня влияния на архитектуру и поддерживать его, чтобы обеспечить финансовую устойчивость бизнес-модели. Следовательно, может возникнуть ситуация, когда компания продвигает архитектурный стандарт, который она может контролировать, вместо того чтобы присоединиться к открытому стандарту в качестве еще одного члена консорциума.

Движение на север требует от компании расширения базы компетенций в новые дополнительные области с помощью собственной деятельности в рамках НИОКР или путем привлечения специалистов из других отраслей или приобретения компаний, как, например, Apple приобрела Beats International для выхода на рынок музыкального и видеостриминга. Чем сложнее требования клиентов, тем труднее обеспечить все эти предложения с помощью ограниченных ресурсов и возможностей одной компании. В этом случае компания должна создать экосистему партнеров, которые могут дополнить ее портфель (например, с помощью добавочных элементов или услуг), и обеспечить клиентам всесторонне предложение, интегрированное через общий архитектурный стандарт. Чтобы экосистема партнеров росла, компаниям необходимо с помощью профессионального менеджмента завоевать и удержать поставщиков вспомогательных услуг, развивать сотрудничество с партнерами и среди них (например, с помощью совместных инноваций) и потенциально расширять модель участия в прибыли10. Все эти аспекты требуют действенных и эффективных процессов, систем и структур, включая быстрое привлечение партнеров. В то же время партнерство может стать основой дополнительных потоков доходов, например, с партнеров можно взимать плату за применение архитектурного стандарта. Однако следует избегать ситуаций, когда поставщики вспомогательных услуг приобретают слишком большое влияние и начинают поглощать значительный потенциал маржи из экосистемы. Создание «притяжения» вокруг платформы, то есть привлечение других к разработке предложений или даже бизнеса на основе платформы, требует от компаний демонстрации своих лучших умений и добавления самой высокой ценности. Основные преимущества притяжения партнеров через сильную экосистему включают экономию от масштаба на основе сетевого эффекта, что делает платформенные решения липкими. Но это же ведет к основной проблеме при трансформации в северном направлении на пути к инновациям экосистемы, основанной на платформе, а именно к усложнению, так как количество интерфейсов сотрудничества с другими поставщиками и партнерами растет экспоненциально, и, как следствие, к более сложному управлению экосистемой.

Компания LEGIC, часть шведской Kaba Group, является поставщиком технологии идентификации, например, для контроля над доступом к открыванию и закрыванию дверей. Компания трансформировала свою бизнес-модель с ориентированной на продукт, в рамках которой предлагала продукт типа «ключ и замок» (смарт-карты и замки со считывателем), в бизнес-модель, ориентированную на платформу для мобильных решений идентификации (смартфоны, замки со считывателями) плюс платформа доверительных услуг для аутентификации на смартфонах (через учетные данные) и набор инструментов для разработки индивидуализированных приложений. В результате отель может предложить услуги мобильного доступа без ожидания через собственное приложение, и постояльцы могут не регистрироваться у стойки, а сразу направляться в свой номер. Для будущих бронирований приложение помогает отелю пресекать бронирования онлайн-агентов и улучшать маржу с помощью прямых бронирований. Основой успеха платформы LEGIC стала ее экосистема операторов сотовой связи, обеспечивающая безопасный доступ к SIM-картам пользователей для управления учетными данными.

Большинство компаний, производящих трансформацию с юга на север, рано или поздно начинают предлагать управление интегрированным комплексным процессом. Поставщик берет на себя заключение контрактов по операциям и ответственность за процесс клиента, для которого это является аутсорсингом. То есть происходит радикальный сдвиг с управления внутренним процессом — иначе говоря, управления собственными операциями и процессами — к управлению определенной частью операций и процессов клиента от его имени. Мы уже говорили о компании Xerox, которая управляет процессом документооборота, Bilfinger Berger, управляющей целыми предприятиями, эластичной облачной инфраструктуре Amazon Web Services и комплексных процессах перевозок клиентов moovel, что требует глубокого понимания сценариев и полных процессов клиентов. Организация подобной службы поддержки операций с нуля — крупное предприятие, так как требует новых навыков и компетенций, а также значительных инвестиций. Поскольку (внутренний) оператор в том числе отвечает за техобслуживание, поддержку и новый функционал, компания, осваивающая эту область, нуждается в создании требуемых возможностей внутри собственной организации, приобретении соответствующих компаний или партнерских отношениях с третьими сторонами (например, для управления конкретным приложением в качестве поставщика облачных вычислений, которое отличается в зависимости от типа приложения). Кроме предложения основного функционала, необходимо установить факторы контекста вроде доступности услуг, восстановления работы в аварийных ситуациях и безопасности. Поскольку юридическая ответственность за разработку, уместность и показатели возложена на подрядчика, риск переходит от клиента к поставщику, поэтому должно быть предусмотрено профессиональное управление рисками или адаптировано к другим условиям имеющееся. Работая в рамках соглашения по уровню обслуживания (SLA), компаниям необходимо применять измерительные и аналитические инструменты, позволяющие получить прозрачные данные о показателях и проактивно реагировать на изменения, которые могут повлиять на уровень обслуживания и оказать воздействие на успех клиентов. Клиенты ожидают, что услугу обеспечит одно контактное лицо в оговоренном качестве. Если части цепочки поставок обеспечиваются за счет субподряда третьих сторон, необходима еще более строгая система контроля, потому что контрактные обязательства полностью принадлежат поставщику платформы или решения, например, когда партнеры руководят работой центров сбора данных, но SLA заключено с поставщиком платформы. Беря на себя управление интегрированным комплексным процессом — иначе говоря, операциями и обеспечением услуг клиенту, — компания должна пользоваться возможностью чаще применять в своем предложении инновации и улучшать операции. Гибкие подходы позволяют выпускать новые варианты предложений гораздо быстрее, чем раньше, сокращая циклы обучения с помощью повторной обратной связи, получаемой от клиента11. Новые интегративные подходы помогают преодолеть функциональную разобщенность и способствуют тесному сотрудничеству между такими направлениями, как управление продукцией, разработка, обеспечение качества и операции с целью улучшения клиентского опыта и более быстрого выхода на рынок.

Изменения в механизмах монетизации: от разовых продаж к абонентской плате на основе схем SLA и подписки

При движении в северном направлении компании необходимо переключиться с разовых продаж на потоки регулярных поступлений доходов в результате серий транзакций. Это требует создания постоянного потребления и потока доходов, а также потенциально введения соглашения по уровню обслуживания (например, программное обеспечение компании Adobe в форме времени доступности, Liebherr Mining в форме времени работы, Rolls-Royce plc в форме фиксированной стоимости техобслуживания двигателей в течение длительного времени). Как уже говорилось, необходимо установить новые системы контроля, отчетности и стимулов, которые отражали бы ваше стремление добиться лояльности клиента и поддерживать ее, например, оценивая и стимулируя рост успешно вовлеченных клиентов в форме совокупного темпа роста. Отдел, занимающийся выставлением счетов, также должен быть технически готов к большим объемам работы, который со временем возникнет в результате серии транзакций. И наконец, требуются новые модели ценообразования, более соответствующие потреблению услуг, а также серии транзакций.

Двигаясь в северном направлении, необходимо адаптировать модели ценообразования. Ценообразование бизнес-модели, ориентированной как на продукт, так и на проект, можно считать относительно прозрачным, так как оно включает основное предложение и часто разбивается на стоимость отдельных элементов. В отличие от них бизнес-модели, ориентированные на платформу и решение, где предложения являются более всесторонними и интегративными, требуют более интегративной модели ценообразования. Поскольку предложение потребляется главным образом как всесторонняя услуга, стоимость ее отдельных элементов не выделяется. Эти целостные модели часто имеют единую общую цену, включающую весь поток потребления, или же цена определяется в зависимости от пользования, что затрудняет сравнение цены решения или услуги с предложениями конкурентов. Таким образом, взаимное субсидирование не заметно со стороны, например, когда поток денежных средств от вспомогательных, расширенных услуг или обновлений покрывает затраты на развитие платформы.

Чтобы перейти от разовых продаж к модели регулярных доходов, компании могут ввести схемы оплаты по подписке. В отличие от моделей монетизации, независимых от использования, включающих начальные капиталовложения, постоянную плату за предоставление услуг поддержки и потенциально связанные с ними инвестиции в инфраструктуру, модели, основанные на подписке, превращают фиксированные затраты клиента в переменные; таким образом, все затраты по обеспечению предложения оказываются на стороне продавца. Платя абонентскую плату, клиент получает доступ к продукту или услуге на конкретный период времени или определенное количество раз — чаще на ежемесячной или годовой основе. То есть разовая продажа предложения превращается в регулярную. Подписка может возобновляться с определенной периодичностью и активироваться автоматически. Если имеются данные об интенсивности использования услуги клиентом, цена может формироваться на основе этих параметров, например, плата может взиматься за транзакцию, событие и т.д. Как упоминалось в главе 3 на примере Skype, модель «фримиум» обеспечивает бесплатные услуги или контент в ограниченной форме, а доступ к премиум-функциям предоставляется только платным подписчикам. Когда цена привязана к фактическому потреблению уровня услуг (с оплатой по факту оказания услуги), потоки доходов становятся предсказуемыми, а потоки затрат — более управляемыми, что может сделать компанию более сильной и способной преодолеть краткосрочные экономически спады.

Пример компании LEGIC продемонстрировал, что выявление подходящей модели монетизации для бизнес-модели, ориентированной на платформу, — нелегкая задача, потому что сначала непонятно, кто за что платит и каким образом. Когда необходимо принять решение о ценообразовании, хорошо бы узнать, какие схемы оплаты уже известны и используются для перехода к новой модели монетизации. LEGIC тесно сотрудничала с рядом пробных клиентов, в том числе отелем Cromwell в Лас-Вегасе, и обнаружила, что цены на смарт-карты должны опираться на традиционную логику потребления (за единицу), а плата за установленные на дверях замки должна взиматься на основе годовой подписки (за замок в год). Как мы видим, при раннем выходе на рынок у компаний есть возможность формировать ожидания клиентов и эффект привязки.

С точки зрения прибыли движение на север может оказать значительное влияние, особенно если компания берет на себя операции клиента и управление его процессами. В то время как клиент, прибегнувший к аутсорсингу, превращает фиксированные затраты в переменные, поставщик, осуществляющий интегрированный комплексный процесс от имени клиента, должен сделать значительные вложения в инфраструктуру (например, центр сбора данных в качестве провайдера облачных вычислений). Чтобы выполнить план по уровню маржи, следует активно управлять совокупной стоимостью операций (TCO), так как большинство затрат возникает на более поздних этапах жизненного цикла активов. Следовательно, акцент следует делать на жизненных циклах прибыльных клиентов.

Как мы видели, в настоящее время в SAP происходит крупнейшая в истории компании трансформация — переход от традиционной модели бессрочной лицензии к модели локального программного обеспечения по подписке для облачных вычислений12. Основная проблема заключается в том, что на время переходного периода доходы, выручка и цена на акции почти наверняка упадут, потому что вначале меньший прирост дохода от подписки будет недостаточен, чтобы покрыть соответствующие затраты на операции и продажи. Чтобы сделать облачный бизнес прибыльным, на модель облачной подписки должна перейти критическая масса пользователей. Опора на собственные разработки программного обеспечения и приобретение компаний, специализирующиеся на облачных вычислениях, такие как Aribe, SuccessFactors и Concur, обширный портфель программного обеспечения как услуги (SaaS) и платформы как услуги (PaasS) способствовали значительным изменениям механики прибыли и убытков компании. Поэтому, когда в третьем квартале 2015 года SAP сообщила, что доходы от подписки взлетели на 90% и достигли €600 млн, а доходы от лицензий на локальное программное обеспечение по-прежнему росли на 4% в год и достигли около €1 млрд, рынок акций отреагировал положительно.

Выводы

Основной проблемой при пересечении разграничительной линии с юга на север является разработка предложения с очень широким охватом, действительно выгодным для клиентов. Это возможно, только если мы сможем создать и возглавить экосистему поставщиков вспомогательных услуг и если будем контролировать ведущую платформу и архитектуру. Это нелегко, особенно в отношении производителей. Многие производители по-прежнему считают, что могут предложить все услуги, необходимые для полного обслуживания клиентов. Но существует значительный риск переоценить себя. Поэтому собственническое мышление необходимо преодолеть и заменить мышлением открытой экосистемы. В некоторых случаях требуется даже сотрудничество с прямыми конкурентами, чтобы контролировать их долю в распределении прибыли. В качестве примера можно привести покупку у Nokia бизнеса цифровых карт Here автопроизводителями Audi, BMW и Daimler. Другая проблема заключается в том, что в прошлом производители привыкли, что поблизости всегда есть несколько поставщиков, ожидающих новых заказов в рамках вертикальных отношений, но теперь им придется работать с партнерами на равных. Монетизацию бизнес-модели придется создавать с помощью потоков доходов, состоящих из более низкой, но регулярной абонентской платы на основе подписки. Однако остается неясным вопрос, хватит ли компании ликвидности, чтобы преодолеть период, когда разовые продажи сократятся, а абонентская плата еще не наберет силу. Что касается разработки ценовых схем на основе интенсивности использования, то для этого компании необходим доступ к историческим данным клиента.

Переход к более узконаправленным моделям

В 1990-е годы аудиторские фирмы вроде Arthur Andersen, Deloitte & Touche, Ernst & Young, KPMG, Price Waterhouse и Coopers & Lybrand (называемые «Большая шестерка») хотели трансформироваться в «поставщиков решений» для своих клиентов. Идея состояла в том, чтобы предложить «все покупки в одном месте». Выдвигался аргумент, что, имея более полное представление о клиенте, можно обеспечивать более качественные консультации. Они провели трансформацию, диверсифицировав свою деятельность внутренне или внешне с помощью налогового, юридического и стратегического консалтинга, а также IT и финансовых услуг и установив единый подход к отношению с клиентами, которыми управлял один из партнеров. Но возникли сомнения, соответствует ли это все определенной законом независимости аудиторов. Насколько «независимой» может быть аудиторская фирма, если значительная часть ее доходов поступает от одного клиента? И могут ли клиенты быть уверенными, что информация из одного подразделения не просочится в другое? После скандала в компании Enron законодательство было изменено, чтобы аудиторы не могли предоставлять консультационные услуги своим клиентам. В 2002 году компания Arthur Andersen прекратила существование из-за причастности к скандалу. На рубеже веков «Большой шестерке» пришлось сменить бизнес-модель на ориентированную на проект и снова целиком посвятить себя аудиторской деятельности. Вновь образованные компании вроде Accenture и BearingPoint отпочковались от Arthur Andersen и KPMG, ушедших из консалтингового бизнеса. Позже компании, например, объединившаяся PricewaterhouseCoopers (PwC), снова начали в соответствии с законом диверсифицировать свои сервисные предложения.

Но почему компания решает ослабить зависимость клиентов и перейти к более свободным и гибким отношениям, если ее не вынуждает к этому закон? Другая возможная причина, по которой компании выбирают этот путь и затем проводят трансформацию, связана с ростом конкуренции между архитектурными стандартами, что усложняет привлечение клиентов к платформе (и, следовательно, необходимый трафик). Может оказаться, что компании выгоднее снова сосредоточиться на индивидуальных предложениях. В качестве примера можно привести компанию T-Mobile USA, которая решила прекратить распространенную практику продавать в рамках комплексного решения мобильные телефоны «в нагрузку» к долгосрочным контрактам на коммуникационные услуги. Теперь клиенты платят обычную рыночную цену за телефоны, но им предлагают более привлекательные условия их использования. Рынок воздал должное такому разделению, так как цены на телекоммуникационные услуги стали гораздо более прозрачными, и было покончено с обычным взаимным субсидированием между техническими средствами и услугами.

Как говорится в подробном кейсе компании Netflix, давление со стороны конкурентов стало еще одной причиной, в связи с которой ей пришлось провести последнюю трансформацию бизнес-модели. Компания использует явную бизнес-модель, ориентированную на платформу медиауслуг по подписке. Вопрос заключался в том, как Netflix выделиться на фоне новых конкурентов. И компания нашла ответ: разработать собственный контент. Сначала этот контент доступен исключительно подписчикам компании. Затем его лицензируют для продажи по другим каналам. Это означает один шаг (назад) в сторону бизнес-модели, ориентированной на продукт.

Инициировать движение с севера на юг могут не только конкуренты, но и сами клиенты. Нам встречались примеры, когда клиенты формировали собственные пакеты предложений. Например, долгое время индустрия туризма жила за счет собственных систем бронирования. Сегодня же путешественники требуют и получают доступ к системам бронирования отелей, авиа- и железнодорожных билетов, развлечений и т.д., что позволяет им самостоятельно составлять пакеты. Турагентства очень страдают от этого, и вынуждены переключаться на разработку уникальных предложений с уникальными продуктами и услугами.

И наконец, отход от бизнес-модели, опирающейся на архитектуру, может стать необходимостью, если бизнес-риск превышает определенный порог. Компании, применяющие бизнес-модель, ориентированную на решение, часто несут ответственность как за свои собственные предложения, так и за предложения партнеров. С ростом сложности связанные риски и затраты на создание надежной архитектуры могут стать настолько обширными, что экосистема перестанет быть управляемой на приемлемом уровне риска.

Каковы бы ни были причины трансформации с севера на юг, у компании, ее предпринимающей, будет «нечестное» преимущество по сравнению с новыми конкурентами, применяющими бизнес-модель, ориентированную на продукт или проект. Преимущество опирается на предыдущий опыт всестороннего предложения, позволяющего компании идентифицировать наиболее привлекательные элементы продукта или услуги, наиболее соответствующие ДНК компании. Эти знания гораздо сложнее получить, не имея опыта работы в условиях бизнес-модели, ориентированной на платформу или решение13. Однако подобную трансформацию с севера на юг осложняют высокие барьеры выхода, а именно долгосрочные юридические и моральные обязательства, связывающие компанию с клиентами и бизнес-партнерами, нарушение которых может привести к судебным разбирательствам и потере репутации.

Успешное пересечение разграничительной линии с севера на юг на схеме трансформации бизнеса (рис. II.1) требует: 1) изменения ценностного предложения службы работы с клиентами с всестороннего интегрированного на единичное; 2) трансформации вспомогательных служб из интегративной архитектуры в обособленную и 3) сдвига механизмов монетизации с абонентской платы на разовые продажи.

Изменение работы с клиентами: переход с всестороннего интегрированного ценностного предложения на одиночное

Если компания решает, что ей выгоден переход на бизнес-модель с меньшим охватом, то она нуждается в переключении внимания на каждое из индивидуальных предложений и для этого должна разработать убедительное ценностное предложение для уникальных продуктов или автономных проектов, обладающих превосходной методологией. Придется изменить все коммуникации с клиентом, чтобы объяснить и, в конце концов, продать выдающийся продукт или аспекты услуг. Некоторые компании, как, например, T-Mobile, разделили предложение, чтобы выделиться по сравнению с конкурентами. Netflix делает то же самое и производит первоклассный контент с участием лучших актеров и режиссеров, который получает множество наград. Примером такого контента является политическая драма «Карточный домик». Данные о пользователях, получаемых компанией благодаря миллионам подписчиков, обеспечивает ее информацией, необходимой для принятия решений об инвестициях.

В продолжение вышесказанного можно добавить, что при движении в южном направлении компании необходимо начать использовать модель потребления, основанную на одиночных независимых транзакциях. Это оказывает дополнительное давление на компанию, вынуждая ее искать новые целевые группы и возможности для бизнеса, своих продуктов и услуг, чтобы поддерживать бесперебойный поток транзакций. С этой целью Netflix продает контент вроде «Карточного домика» через множество других каналов продаж, в том числе на бесплатное (ProSiebenSat.1 Media) и платное телевидение (Sky Atlantic HD), на DVD или Blu-ray или отдельно саундтрек в качестве обособленного продукта. Опыт лидеров компаний в области бизнес-моделей, ориентированных на платформу или решение, может помочь им выделить наиболее многообещающие сегменты пула прибыли.

Переход с интегрированных транзакций на одиночные требует меньше контрактных и моральных обязательств, но и более широкой, новой воронки деловых транзакций. В случае бизнес-модели, ориентированной на продукт или проект, период после транзакции не менее важен, чем период до нее, так как существует значительный риск, что клиенты сменят поставщиков после завершения (разовой) транзакции. Кроме того, жизненный цикл продуктов или услуг (доминирующий при бизнес-модели, ориентированной на продукт или проект) в среднем бывает короче, чем жизненный цикл архитектуры (доминирующий при бизнес-модели, ориентированной на платформу или решение). Следовательно, компания должна делать акцент на приобретение новых клиентов, продолжая стимулировать транзакции с существующими. Учитывая, что компания имела тесные отношения с клиентами до трансформации, ей будет гораздо легче добиться этого по сравнению с конкурентами.

Трансформация вспомогательных служб: от интегративной архитектуры к обособленной работе

Движение с севера на юг означает переход с целостной интегрированной системы, опирающейся на ведущую архитектуру, к управлению портфелем независимых продуктов или услуг, предлагающих явные конкурентные преимущества. В то же время, освободившись от зависимости от платформы и соглашений по уровню обслуживания, компания снижает риски. Трансформация из бизнес-модели, ориентированной на решение, в бизнес-модель, ориентированную на проект, является шагом, обеспечивающим одиночные индивидуальные проекты, обладающие сложностью для управления, но не несущие преобладающий в архитектуре риск. Соответственно, компании необходимо развивать новые, часто функциональные компетенции, которые обеспечат ей конкурентное преимущество в каждом из индивидуальных продуктов или услуг, используя свои возможности интеграции и управления сложными проектами. Во многих случаях данные и информация, собранные при применении бизнес-модели, ориентированной на платформу или решение, позволяют идентифицировать компетенции, наиболее ценные для клиентов, и тщательно развивать их как часть трансформации бизнес-модели. Проблема Netflix заключалась в том, чтобы убедить самых известных актеров, продюсеров, сценаристов и композиторов потратить время и силы на телесериал, а не на голливудский фильм. Для того чтобы управлять этими людьми как надежными «поставщиками» в ходе относительно длительного проекта, потребовались совершенно новые компетенции.

Иначе говоря, трансформация с севера на юг требует тщательной переоценки связей с другими компаниями. Компании необходимо переключиться с горизонтальной системы создания ценности и равных отношений с партнерами на вертикальное управление поставщиками. Сотрудничество с поставщиками-комплементаторами должно значительно сокращаться. Однако изначально центральная роль компании в сети может позволить ей идентифицировать области, обеспечивающие самый высокий уровень присвоения ценности. В то же время «южные» бизнес-модели нуждаются в вертикальной оптимизации полной цепочки создания ценности и, следовательно, требуют от компаний создания тесных интерфейсов с поставщиками. Все процессы сотрудничества необходимо переориентировать в сторону повышения эффективности.

Изменения в механизмах монетизации: от абонентской платы к разовым продажам

Платежи в бизнес-моделях с низкой степенью охвата происходят реже. Соответственно планирование денежных поступлений должно стать более краткосрочным. Часто оно опирается на крупные разовые продажи и регулируется с помощью квартальных квот. Движение в южном направлении означает, что каждая транзакция должна покрывать все связанные с ней издержки. Для этого требуется пересмотреть все системы и процессы измерения и контроля и сместить акцент с интегрированного бизнеса на отдельные предложения. Таким образом, необходимо оценить, какие издержки возникают в течение жизненного цикла продукта или услуги и обеспечить достаточную маржу. Netflix вложила около $100 млн в производство двух сезонов «Карточного домика», состоящих из 26 серий. Единственный шанс окупить такие огромные инвестиции — иметь очень сильную клиентскую базу и воспользоваться дополнительными каналами продаж. Именно это и сделала компания, как мы уже говорили.

Двигаясь в южном направлении, компания может снизить себестоимость продаж, так как сложные переговоры по долгосрочным соглашениям (по уровню обслуживания) больше не нужны. Это должно быть связано еще и с разработкой более простых, прозрачных моделей ценообразования. В случаях бизнес-моделей, ориентированных на платформу или решение, мы часто наблюдаем смешанные расчеты, недостаточно прозрачные для клиента. И, наоборот, при бизнес-модели, ориентированной на продукт, цены полностью прозрачны и их легко сравнить с предложениями конкурентов. Несмотря на то, что ценообразование при использовании бизнес-моделей, ориентированных на проект, может выглядеть довольно сложно, проекты имеют четкие даты начала и окончания и ясно изложенный объем работ (например, количество дней консультаций), что создает определенный уровень прозрачности для клиента.

Выводы

Основная проблема при пересечении разграничительной линии с севера на юг состоит в поиске новых деловых возможностей для продуктов и услуг компании, которые обеспечат ей долговременные конкурентные преимущества. Вопрос в том, действительно ли компания готова отказаться от наследия архитектуры или платформы и сможет ли она жить с невосполнимыми издержками. И, наконец, компания должна обеспечить себя достаточными запасами денежных средств, чтобы справиться с начальным снижением выручки в связи с переходом на более простые и прозрачные модели ценообразования для предложений.

Примечания

- См. .

- M. Hecking (2012). Wir wollen das Amazon der Mobilität werden, Manager Magazin, 26 September.

- F. Zhu and N. Furr (2016). Products to platforms: Making the leap, Harvard Business Review, 94(4), pp. 72–78.

- См. .

- См. .

- См. .

- Коэффициент оттока клиентов = доля клиентов в любой период времени, которых перестало интересовать предложение компании.

- P. McCord (2014). How Netflix reinvented HR, Harvard Business Review, January–February, pp. 71–76.

- Высокий уровень интеграции обеспечивает функциональную целостность всего предложения за счет того, что все его части подходят друг к другу, взаимодействуют и образуют интегрированное целое.

- M. Iansiti and R. Levien (2004). Strategy as ecology, Harvard Business Review, March, pp. 68–78.

- Гибкие подходы включают в себя дизайн-мышление с его повторяющимися циклами обратной связи, гибкие подходы к разработке, такие как SCRUM и KANBAN, и методы экономичных стартапов с их закольцованными циклами «изучи — создай — оцени».

- См. .

- Например, на Amazon marketplace продавцы, являющиеся третьими сторонами, могут предлагать свои товары, но что происходит, если владельцы платформы «рассматривают платформу в первую очередь как лабораторию, позволяя людям предлагать инновации и конкурировать друг с другом, а затем выбирать для себя лучшие продукты и присваивать их ценность?» См. F. Zhu and Q. Liu (2015). When platforms attack, Harvard Business Review, 93(10), pp. 30–31.