Книга: Человек цифровой

Назад: Как часто банку требуется обновлять приложения и программную архитектуру?

Дальше: Фатальная некомпетентность банковских руководителей

Диспут с банкиром

Как-то мы беседовали с одним банкиром о том, какова функция банка. Он изложил мне классическую точку зрения: банк должен брать у клиентов деньги и выдавать их в кредит так, чтобы получать прибыль, но при этом минимизировать риск невозврата кредита.

«Это не так», – отвечал я в попытках отстоять иную точку зрения. Банк должен служить надежным хранилищем ценностей. Кредитные функции уже не столь важны, поскольку теперь есть альтернативные способы кредитования, например P2P-кредиты.

Банкир возразил, что «просто быть хранилищем ценностей» банку недостаточно, и сказал, что ключевая функция банка, на его взгляд, управление рисками. Я утверждал, что функцию управления рисками у банков отбирают компьютерные программы. Это означает, что кредитная аналитика, прозрачность и управление рисками, а также демократизация финансов становятся ключевыми факторами преобразований на этапе, когда люди напрямую взаимодействуют на рынках и платформах.

К этому моменту банкир уже начал закипать, заявляя, что я не понимаю сложности рынков и что создать финансовый рынок гораздо сложнее, чем обеспечить работу сервера. Я парировал: все, что можно автоматизировать, будет автоматизировано, и это со всей ясностью просматривается в биржевых залах и на инвестиционных рынках, ведь на место хедж-фондов и компаний по управлению активами приходят биржевые инвестиционные фонды и индексные фонды. Быстро исчезают высокооплачиваемые рабочие места, как и не создающие особой ценности рабочие места операционистов, начиная со специализированных служб поддержки и заканчивая службами контроля и даже программирования.

Он высмеял меня и сказал, что мои представления оторваны от реальности. Я возразил. В конце концов, многие из этих трансформаций уже произошли, и финансовые рынки быстро развиваются. Сейчас в основе всего лежат специализированные приложения, API и аналитика. В итоге, как в шахматах, наступила патовая ситуация: он считал, что банку требуется анализировать риски и уравновешивать их, опираясь на опыт профессионалов, а я доказывал, что такой баланс может во многом быть достигнут при помощи алгоритмов.

Размышляя об этом споре, я осознал, что мой собеседник упустил ключевой момент: банкинг – это не цель, а средство. Цель – это ресурсы, которые мы покупаем и продаем. Банк предоставляет средства для достижения этой цели, но то же самое могут сделать компьютерные программы, платформы и рынки, при этом гораздо дешевле, быстрее и безопаснее. В этом и была суть. В самом деле, я пытался доказать, что банкинг необходим, а банки – нет.

Возможно, вы уже узнали это выражение – на самом деле это фраза Билла Гейтса. Так почему же банки сегодня столь же сильны, если не сильнее, чем в 1994 году, когда он впервые ее произнес? Золотой век технологий до сих пор не начался, а регулятор постоянно ужесточал условия входа на рынок, не допуская новых игроков… до недавнего времени.

Мы на пороге радикальных преобразований. Некоторые банки идут в авангарде. Другие выжидают и наблюдают. Третьи даже не подозревают, что близятся перемены. Все зависит от того, кто находится у руля управления: некоторые инициируют изменения, другие лишь смотрят на происходящее, а третьи задумываются, что же происходит.

Поразительно: при попытке оценить готовность к цифровой трансформации выясняется, что лишь половина финансовых учреждений готовы к переменам (согласно ежегодному исследованию о цифровой трансформации, проведенному MIT и Deloitte в 2016 году). Девять из десяти участников исследования признали, что цифровая трансформация затронула всю отрасль, но лишь 46 % опрошенных сочли, что их организация готова к вызовам.

90 % респондентов согласны или определенно согласны с тем, что цифровые технологии оказывают на отрасль сильное или умеренное разрушительное воздействие.93 % тех, кто придерживается стратегии цифровизации, согласны или определенно согласны с тем, что цель их стратегии – повысить удобство взаимодействия с клиентами и их вовлеченность.Однако всего 46 % согласны или определенно согласны с тем, что им есть чем ответить на вызовы цифровой эпохи.Источник: «Digital transformation in financial services», MIT/Deloitte annual survey, 2016

Источник: «Digital transformation in financial services», MIT/Deloitte annual survey, 2016

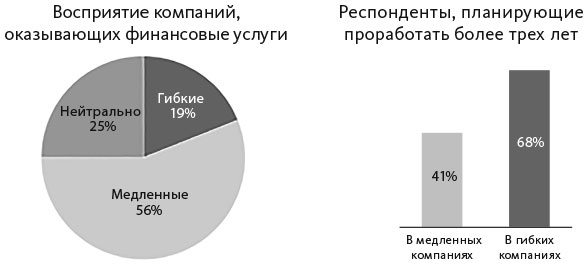

Иными словами, 54 % респондентов считают, что не готовы к переменам, хотя они и фундаментальны. Еще красноречивее тот факт, что лишь в каждой пятой организации есть ощущение, что компания достаточно гибка для подобных преобразований, тогда как большинство полагает, что их банк слишком нерасторопен. Это проблема? Возможно. В конце концов, трое из пяти сотрудников таких «нерасторопных» банков рассчитывают сменить работу в ближайшие три года.

Назад: Как часто банку требуется обновлять приложения и программную архитектуру?

Дальше: Фатальная некомпетентность банковских руководителей