Книга: Человек цифровой

Назад: Цзя Хан, директор отдела международного бизнеса

Дальше: Чэнь Лун, директор по стратегическому развитию Ant Financial

Виджай Шекхар Шарма, СЕО и основатель компании Paytm

«Он был родом из маленького городка, не владел английским, не разбирался в управлении бизнесом и не знал ни одного языка программирования. Но именно он основал один из самых революционных рынков в истории электронной коммерции».

Еще в Китае, сотрудничая с Ant Financial, я повстречал удивительного человека – Виджая Шекхара Шарму, основателя Paytm, одной из компаний – партнеров Ant Financial. Вдохновившись примером Alipay и Джека Ма, Виджай в 2010 году, после нескольких лет серьезных усилий по завоеванию рынка, основал Paytm. Его биография поистине уникальна. Он рассказал о себе перед двухтысячной аудиторией бизнесменов с площадки Taobao, присутствовавших на конференции Rethinking Entrepreneurship, организованной компанией Alibaba. Там был и я.

Виджай родился в небольшом городке на севере Индии, отлично учился в школе. Маленький вундеркинд был лучшим в классе и поступил в колледж, когда ему исполнилось всего 14 лет. К сожалению, учеба в родном городе велась только на хинди, поэтому в колледже вчерашний отличник стал отстающим: он не знал английского, а изучение языков давалось ему тяжело. Виджая исключили из колледжа, но он самостоятельно выучил английский и освоил программирование. Вместе с друзьями он создал систему управления контентом для онлайн-сервисов, которая приобрела в Индии невиданную популярность, в результате чего молодые люди сколотили состояние буквально из воздуха. Однако в 2005 году злой рок вновь настиг Виджая, когда друзья обманули его, лишили всего заработанного и оставили без копейки. Последующие годы стали для молодого и целеустремленного технаря самыми тяжелыми. Несколько лет он был вынужден ютиться по углам, голодать и обивать пороги в поисках работы. Именно в эти тяжелые годы Виджай нашел в себе силы начать жизнь сначала и учредил компанию One97, занявшись изучением новых возможностей использования уже существовавших мобильных сетей.

В 2010 году, отчасти вдохновившись деятельностью Alibaba, Виджай предложил идею Paytm (сокр. от pay through mobile – «плати по мобильнику») совету директоров One97. Это не произвело на них впечатления. Тогда Виджай предложил инвестировать 1 % своей доли в One97 (около $1 млн в то, чтобы протестировать идею). Успех оказался ошеломляющим.

Виджай запустил сайт, позволявший пользователю пополнять баланс телефона при помощи услуг, предоплаченных на сайте. Через три года, на ежегодном собрании Alibaba, Виджай загорелся идеей создания мобильного кошелька Paytm. Он любит вспоминать, как наблюдал в Ханчжоу за зеленщиками, которые принимали от покупателей платежи через смартфон, используя QR-коды. Виджай решил, что такой принцип сработает и в Индии. Именно так он пришел к изобретению кошелька Paytm, появившегося в 2013 году. К концу 2014 года Paytm пользовались 20 млн индийцев, к июлю 2015-го – 100 млн, а к февралю 2017-го – 200 млн! Когда в июле 2017 года я познакомился с Виджаем, у Paytm насчитывалось 230 млн активных пользователей, которые могли взаимодействовать более чем с 6 млн продавцов.

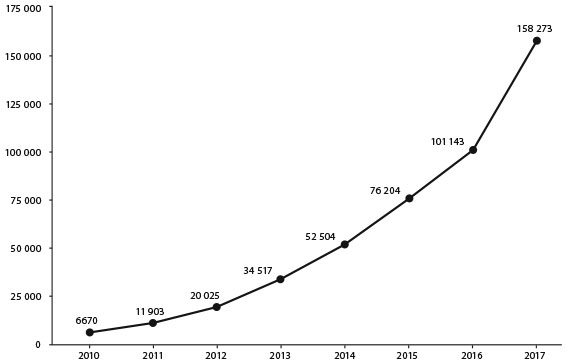

ГОДОВАЯ ВЫРУЧКА ГРУППЫ ALIBABA (МЛН ЮАНЕЙ)

Источник: Statista 2017

– Виджай, в 2012 году вы побывали на саммите Alipay и Alibaba, где вдохновились идеей создать кошелек Paytm. Как вам удалось воплотить ее в жизнь?

– Слушая Джека Ма, мы усвоили, что онлайн-коммерция приобретает колоссальные масштабы. Мне было известно, что всеобщая цифровизация открывает большие возможности, но я не представлял, насколько они велики, пока в 2012 году не услышал выступление Джека. Например, я знал, что поисковые системы и сбор информации пользуются огромной популярностью, но даже и вообразить не мог, каких масштабов достигает оборот электронных денег и платежей, а также онлайн-шопинг. Компания Amazon в США оказывала услуги электронной коммерции уже много лет, но ее торговый оборот составлял лишь 10 % общего торгового оборота. Слушая рассказ Джека о том, какие объемы проходят через его платформу в Китае (и при этом удваиваются из года в год), я подумал: «Ого!» Цифры казались столь невероятными, что, если дело обстоит именно так, мы должны создать такую платформу у себя в стране – по развитию электронной коммерции Китай находился примерно на том же уровне, что и Индия. В частности, меня осенило, что для совершения покупок нужно просто взять смартфон, выйти в интернет, и можно приступать.

С этой идеей я пришел на совет директоров One97 и предложил: «Давайте создадим индийские Alipay и Taobao». Но совет не был готов к таким рискам, поскольку компания отдавала приоритет сегменту B2B и крупным корпорациям. Я тоже IT-специалист, а не маркетолог и не специалист по работе с клиентами, поэтому они отвергли мои предложения. Однако я был уверен в себе и предложил $1 млн (именно такая сумма требовалась, чтобы рискнуть), обеспечив гарантию этих инвестиций собственным капиталом. Теперь можно было запускать бизнес.

– Как вам удалось заручиться поддержкой Ant Financial и Alibaba в качестве основных инвесторов?

– Мы давно собирались запустить два направления бизнеса: платежи и электронную коммерцию. Загвоздка была в том, с чего начать. В Китае все начиналось с коммерции, а потом последовали платежи. В Индии мы наблюдали, что в сегменте платежей расходы на наработку и удержание клиентской базы ниже, чем в сегменте коммерции (там расходы гораздо выше). В Индии пока нет инфраструктуры для электронной коммерции, для этого нужны огромные средства, но с платежами все намного проще. Мы еще в самом начале обнаружили, что для расширения бизнеса платежей следует вкладываться в электронную коммерцию. В сущности, мы работали над обоими сегментами, так как они подпитывают друг друга. Когда мы занялись мобилизацией капитала, встал вопрос: куда именно инвестировать? В платежи или коммерцию? Я спросил: «А зачем выбирать? Ведь два сегмента дополняют друг друга». Однако инвесторы рассматривали эти направления бизнеса как самостоятельные и отличающиеся по целому ряду финансовых коэффициентов, поэтому здесь возникла проблема. Кроме того, когда мы обратились к Джеку Ма из Alibaba, он уверенно сказал, что мы делаем то же самое, чем он занимался в Китае. Поэтому я счел, что за инвестициями нам следует обращаться в Alibaba.

– Насколько успешно сложились ваши отношения с Alibaba?

– Мы изучаем Taobao и Tmall и хотим воспроизвести их наработки в Индии. Учимся у Китая и размышляем, как адаптировать их идеи к реалиям нашей страны. Электронная коммерция в Индии пока делает первые шаги. Надеюсь, мы сможем научиться у Alibaba наращивать и расширять бизнес и сумеем воплотить эти планы в Индии.

– А как вам удалось запустить бизнес? Получить одобрение регулятора – Резервного банка Индии (RBI) – довольно сложно. Как вы восприняли его реакцию?

– Знаете, путешествуя по миру, убеждаешься, что далеко не каждая страна стремилась оказаться в том положении, в каком находится сейчас, но это результат действия правил и норм, установленных ее прежними властями. У меня на родине, в Индии, власти без особой радости восприняли цифры, полученные, например, при попытке замерить контрольные показатели охвата финансовыми услугами: результаты свидетельствовали о том, что меры регулятора недейственны. Тем не менее RBI оказался очень восприимчивым к новым идеям. Мы объяснили, что на первом этапе наш проект предусматривает создание не банковской структуры, а платежного приложения, кошелька, и потому получили «кошельковую» лицензию. С позиции дня сегодняшнего кажется, будто тогда люди не понимали, что мы собираемся сделать, видели в нас некую надстройку над банкингом, которая помогает подключить банковский счет к мобильному кошельку и переводить туда деньги. Paytm воспринимали в качестве удобной игрушки, дополняющей банковские сервисы. Но сейчас функционируют и цифровой банкинг, и Paytm – и то и другое нужно. Мы были молодой компанией с низкой рентабельностью и высоким уровнем обслуживания клиентов. Регулятор сомневался, сможем ли мы позволить себе запустить кошелек при низком уровне рентабельности компании, и это было самое серьезное опасение. На запуск проекта требовалось около $5 млн, и регулятор полагал, что для нас это запредельная сумма и мы не сможем обеспечить такие инвестиции. Я встретился с представителями банка, доказал, что мы ориентированы на успех, в состоянии справиться с поставленной задачей и что вся суть в инновациях. Они отнеслись к нам как к инноваторам.

– Их не насторожила индийская компания, растущая на китайских инвестициях, если учитывать отношения между двумя государствами?

– Поскольку мы обеспечиваем безопасное хранение наших данных и полную конфиденциальность на территории Индии, здесь никаких сложностей не возникает. Пока наши данные хранятся в стране, а решения принимаются без влияния со стороны зарубежных партнеров и инвесторов, волноваться не о чем. Если нас контролируют независимые инстанции и мы принимаем решения, ориентируясь на нужды нашего государства, то все будет в порядке. Проблемы не исключены, если мы нарушим данные принципы, но это не в наших интересах. В Индии 51 % активов банка принадлежит государству, они находятся на территории страны, а совет директоров независим: в него входят бывшие сотрудники RBI. Поэтому не думаю, что у нас возникнут какие-либо затруднения.

Суть в том, что есть компания по разработке программного обеспечения, а есть структурированные и лицензированные организации. Последние независимы, а на компанию по разработке программного обеспечения мы можем влиять, вправе контролировать ее и через нее работать с другими партнерами. Власти и регулятор хотят сохранить контроль над лицензированными организациями – и они его сохраняют.

– Почему индийские банки этим еще не занимаются?

– Банки не технологические компании, они покупают технологии, то есть являются их приобретателями, тогда как такие компании, как наша, производят технологии. Банки пока этим не занимаются именно потому, что пытаются купить такие возможности, а не создавать их самостоятельно. Сначала кто-то должен их создать. Принципиально и структурно финтех-компании представляют собой классическую иллюстрацию тезиса о том, что в случае успеха проекта его создатели оказываются на коне; но такая организация, как банк, не может себе позволить рисковать и допустить провал проекта.

– Кроме того, у вас есть AADHAAR, система идентификации для программы «Знай своего клиента», и система идентификации в едином платежном интерфейсе UPI.

– Однажды я попросил сотрудников Национальной платежной корпорации Индии (NPCI) описать ситуации, для которых создавалась система идентификации в UPI, чтобы понять, как с ней обращаться. Мне ответили, что такие системы разрабатывались для банков, которые вправе их эксплуатировать и использовать для расширения доступа к финансовым услугам, упрощения платежей и расширения спектра услуг с одновременным их удешевлением. Системы идентификации призваны помочь банкам создавать услуги и отчасти копировать финтех-компании. Предполагалось, что для банков это будет просто подарок, однако он так и остался невостребованным.

– Должно быть, это подарок для вас?

– Поскольку финтех-компании не банковские организации, работа с системами идентификации для них большая проблема. Почему мы обзавелись банковской лицензией? Простой пример: представьте себе, что вы хотите сделать сэндвич и купили для этого буханку хлеба. Но использовать ее для приготовления сэндвичей может только банк.

– Предположу, что и демонетизация сыграла важную роль в вашем бизнесе?

– В октябре 2016 года у нас было 115 млн пользовательских аккаунтов. Когда в ноябре 2016 года началась демонетизация, всего за 60 дней было зарегистрировано 45 млн новых аккаунтов. К июлю 2017 года в Paytm насчитывалось 235 млн аккаунтов. По состоянию на конец 2016 года в системе работали 1,5 млн активных продавцов, и мы надеемся к 2018 году привлечь еще 5 млн.

– Как система работает с точки зрения продавца?

– Да, они слышали о Paytm, но не знают, как с ним работать. Затем обнаруживают, насколько это просто, и возникает настоящий вирусный эффект. Поначалу человек думает, что система предназначена только для оплаты, он не понимает, как принять платеж. Ему кажется, что для этого понадобится дорогостоящее оборудование или что-то еще, но мы демонстрируем, что нужно просто показать клиенту QR-код. Размещаем обычный QR-код на нашей стойке – и убеждаемся, насколько все просто. Клиент, желая сделать покупку, считывает QR-код продавца, и деньги переводятся прямо на его счет. Разумеется, можно применить технологию бесконтактных платежей, но мы пока остановились на технологии QR-кодов.

– Почему?

– Во время визита в Китай я спросил у инженера из Израиля: «Если бы вам нужно было дать мне единственную рекомендацию, что бы вы посоветовали?» На что он ответил: «Приобретите QR-код в Индии». Вот так.

– Какое географическое или демографическое распределение наблюдается среди пользователей Paytm?

– Две интересные цифры. У нас 12–15 % пользователей в возрасте от 35 лет. Нам очень нравятся эти цифры, потому что немногие в таком возрасте экспериментируют с новыми технологиями. Второй показатель – 60 %: именно столько у нас клиентов из городов второго, именно второго, а не первого уровня. Таким образом, наш продукт массовый, а не нишевой. В Дели 40 % клиентов, имеющих выход в интернет, работают с нами.

– Название вашей компании практически стало нарицательным – например, говорят: «Пэйтманул тебе».

– Я узнал об этом сравнительно недавно, а само слово «пэйтманул» услышал от одного из клиентов. Тогда фраза «пэйтмани мне» стала у нас рекламной. Думаю, каждому предпринимателю приятно, когда его бренд превращается в глагол.

– Полагаю, ваша цель – к 2020 году обеспечить банкингом 500 млн индийских граждан. Так?

– Верно. Правда, сегодня наша целевая аудитория – те, кто в основном не охвачен банкингом. Наши критерии успешности базируются на доступе к финансовым услугам, для нас это первоочередная задача. Мы также стремимся обслуживать людей, не имеющих доступа к таким услугам. Интересно, что мы предоставляем платежный сервис и тем, кто уже обслуживается в банках, однако банки не предоставляют им возможностей, подобных нашим. Таким образом, мы можем охватить и часть тех, кто уже пользуется услугами банков. Бывает, человек считает, что банк не предоставляет ему желаемых или необходимых услуг, либо его не устраивает качество обслуживания. Однако мы в первую очередь ориентированы на тех, у кого нет депозитных счетов. Мы не рассматриваем наш бизнес исключительно как банкинг. Он связан с инвестициями, платежами, кредитованием, страхованием и всеми аспектами финансовых услуг. Мы стремимся выйти на еще не обслуживаемые рынки, они всегда крупнее тех, что уже обслуживаются.

Мы готовимся к запуску фонда денежного рынка, у нас также есть сервис по управлению крупным частным капиталом, основанный на золотом эквиваленте. Индийцы привыкли покупать золото. Мы запустили продажи цифрового золота и стали крупнейшим торговцем золотом во всей стране. Наша цель – к марту 2018 года продавать по пять тонн золота в год. В современных ценах стоимость такого объема составит примерно 14 млрд рупий ($217 млн). Клиенты могут покупать и продавать в цифровом режиме даже мизерное количество золота, стоимостью от одной рупии ($0,0155). Фактически мы не просто предоставляем пользователям такую возможность, но и доставляем золотые монеты в большинство регионов Индии тем, кто хочет получить деньги в металлическом эквиваленте. Это настоящее золото, которое хранится в наших сейфовых помещениях, мы зарабатываем его на покупках.

Мы стремимся обеспечить всем желающим полноценное управление частным капиталом.

– Вы кажетесь очень амбициозным. Каковы же ваши долгосрочные планы?

– Создать первую 100-миллиардную компанию, зародившуюся в Индии. На это уйдет около 10 лет.

– Итак, Paytm станет индийской Alibaba?

– Не думаю, что мы станем индийской Alibaba. Мы станем индийской Paytm.

– Есть ли у вас заключительные комментарии к нашей беседе?

– С уверенностью могу сказать, что сегодня новые модели платежей и финансовых услуг приходят из незападных стран. Принципы их развития и связанные с ними эксперименты в Китае могут оказаться информативными и для других стран. Опыт Китая следует рассматривать как учебник. Проблема в том, что во многих странах этого не осознают, ведь в Китае говорят по-китайски, и поэтому людям сложно понять, чем там занимаются. Западные компании должны относиться к данным разработкам как к лаборатории будущего. Более чем вероятно, что они всерьез заинтересуются работой китайских компаний, только когда те станут превращаться в тяжеловесов зарубежного рынка, а к тому времени будет уже слишком поздно.

Назад: Цзя Хан, директор отдела международного бизнеса

Дальше: Чэнь Лун, директор по стратегическому развитию Ant Financial