Книга: Волновой принцип Эллиотта: Ключ к пониманию рынка

Назад: Глава 7. Другие подходы к фондовому рынку и их связь с волновым принципом

Дальше: Приложение. Обновление долгосрочного прогноза, 1982–1983[4]

Глава 8. Говорит Эллиотт

Следующие десять лет

Попытка дать долгосрочный прогноз поведения фондового рынка – довольно рискованное предприятие. Однако мы решили взять на себя этот риск, чтобы продемонстрировать методы, используемые при анализе положения рынка с точки зрения волнового принципа. Разумеется, если ход наших мыслей, вместе с фондовым рынком, изменит направление на протяжении нескольких последующих лет, то представленный в этой книге анализ, основывающийся на данных начала июля 1978 г., безнадежно устареет. Мы лишь можем надеяться, что наши читатели не отвергнут раз и навсегда волновой принцип из-за одного не оправдавшего себя рискованного прогноза. Сделав для начала эту оговорку, мы перейдем прямо к нашему анализу.

С точки зрения теории Эллиотта бычье движение суперциклической степени, начавшееся в 1932 г., уже прошло почти весь свой путь. В настоящий момент рынок находится в бычьей фазе циклической степени, которая, в свою очередь, состоит из пяти волн первичной степени, две из которых, по всей видимости, уже завершились. Из долгосрочной картины уже можно сделать несколько выводов. Во-первых, на протяжении нескольких грядущих лет (вплоть до начала или середины 80-х) цены акций вряд ли подвергнутся снижению, схожему с медвежьим рынком 1969–1970 или 1973–1974 гг. Далее, акции «второго дивизиона», вероятно, будут среди лидеров на протяжении всей циклической волны V [но в меньшей степени, чем это было в циклической волне III]. И наконец, по-видимому, важнее всего то, что эта циклическая волна вряд ли разовьется в устойчивый, длительный бычий рынок, вроде того, что был с 1942 по 1966 г., поскольку обычно лишь одна волна образует растяжение в рамках волновой структуры любой степени. Таким образом, поскольку волна, имевшая место с 1942 по 1966 г., была растянута, текущий циклический бычий рынок должен образовать более простую и короткую структуру, как на рынках 1932–1937 и 1921–1929 гг.

Из-за упорного нисходящего тренда промышленного индекса Доу – Джонса, продолжавшегося вплоть до недавнего времени, всеохватывающий пессимизм привел к возникновению нескольких искаженных «эллиоттовских» интерпретаций, предусматривающих пагубное снижение, которое на деле оказывается лишь первичной второй волной коррекции. На ближайшее будущее для промышленного индекса Доу – Джонса прогнозируются цели ниже 200. Таким аналитикам мы можем ответить лишь цитатой из Гамильтона Болтона. Вот что он сказал в приложении к Bank Credit Analyst 1958 г., посвященном волнам Эллиотта:

«Когда бы рынок ни входил в свою медвежью фазу, находятся люди, полагающие, что Эллиотта можно истолковать так, чтобы оправдать значительно более низкие цены. Хотя Эллиотта и можно толковать достаточно широко, он все-таки не может быть повернут так, чтобы не соответствовать контексту происходящего. Иначе говоря, если в хоккей играют любители против профессионалов, вы можете изменить некоторые правила, но в своей основе они должны все-таки оставаться неизменными, иначе вы рискуете выдумать новую игру».

«Наиболее медвежья» из всех возможных интерпретаций, как нам видится, состоит в том, что циклическая волна IV пока еще не завершилась и что последняя понижательная волна все еще развивается. Даже предполагая такой случай, самый низкий минимум для промышленного индекса Доу – Джонса можно ожидать на отметке 520, что является минимумом волны ④ в 1962 г. Однако, исходя из трендового канала, который нами построен на рис. 5–5, мы рассматриваем этот сценарий как маловероятный.

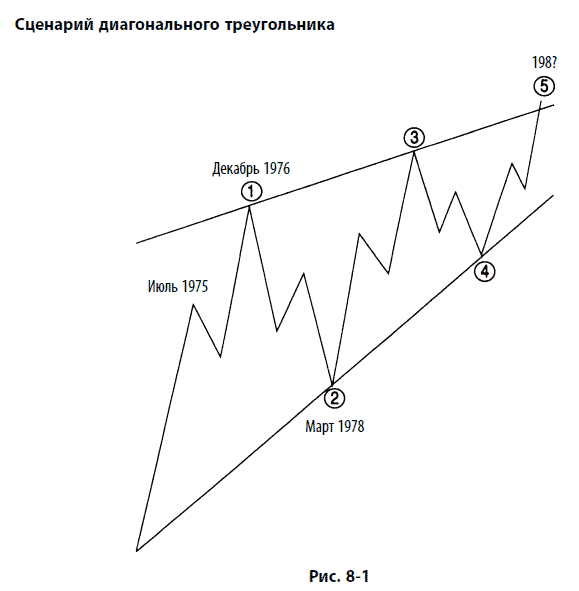

В основном в настоящее время возможны два наиболее правдоподобных толкования. Некоторые свидетельства предполагают образование большого диагонального треугольника (см. рис. 8–1), который построен полностью на колебаниях панического типа и упорно продолжающихся снижениях. Минимум октября 1975 г. на уровне 784,16 был в январе 1978 г. преодолен, образовав возможный трехволновой первичный подъем. Следовательно, диагональный треугольник кажется вполне правдоподобным сценарием для циклического бычьего рынка, поскольку в диагональном треугольнике каждая из действующих волн состоит из трех, а не из пяти волн. Лишь потому, что эта циклическая волна, начавшаяся в декабре 1974 г., является пятой волной в суперцикле, вполне возможно, что будет сформирован большой диагональный треугольник. Поскольку диагональный треугольник, по сути, структура слабая, наша окончательная верхняя цель, вероятно, должна быть снижена до области 1700. На сегодняшний день недостаточно высокий уровень промышленного индекса Доу – Джонса по сравнению с остальным рынком поддерживает этот тезис.

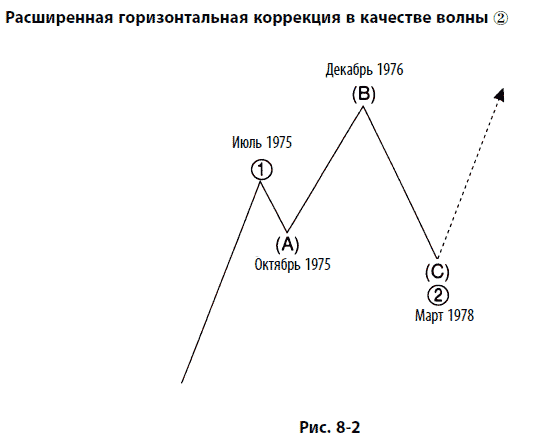

Наиболее убедительная альтернатива сценарию диагонального треугольника состоит в том, что все происходящее с июля 1975 по март 1978 г. является расширенной горизонтальной коррекцией А – В–С, сходной с рыночной моделью 1956–1962 гг. Эта интерпретация показана на рис. 8–2, она предполагает последующий очень сильный рывок вверх. Наша цель будет без труда достигнута, если эта интерпретация окажется правильной.

Предполагаемый ценовой уровень для индекса Доу основывается на норме волнового анализа, гласящей, что две импульсные волны в пятиволновой последовательности (если третья волна растянута) стремятся к равенству по длине. В случае текущей циклической волны полулогарифмическое (процентное) равенство с волной I, имевшей место с 1932 по 1937 г., приводит к истинному максимуму рынка на уровне 2860, что является вполне оправданной целью, поскольку проекция линии тренда предполагает максимумы в области от 2500 до 3000. Может показаться, что эти уровни слишком высоки. Однако история показывает, что подобные процентные движения на рынке вовсе не редкость.

Поражает сравнение девятилетней «работы» индекса на уровне ниже 100 перед бычьим рынком 1920-х, оказавшимся последней пятой циклической волной, с тем, что сейчас индекс Доу закончил свою тринадцатилетнюю «работу» на уровне ниже 1000. Истинный пик индекса Доу, в соответствии с эллиоттовской интерпретацией, появился в 1928 г. на отметке 296. Ожидаемый нами грядущий подъем цен должен иметь такую же величину (в процентах), хотя расширенная горизонтальная коррекция могла бы временно вывести индексы и на более высокие уровни. Мы ожидаем, что конечная точка будет близка к верхней линии суперциклического канала. Если возникнет временный прокол границы канала, то последующая реакция может оказаться чрезвычайно быстрой.

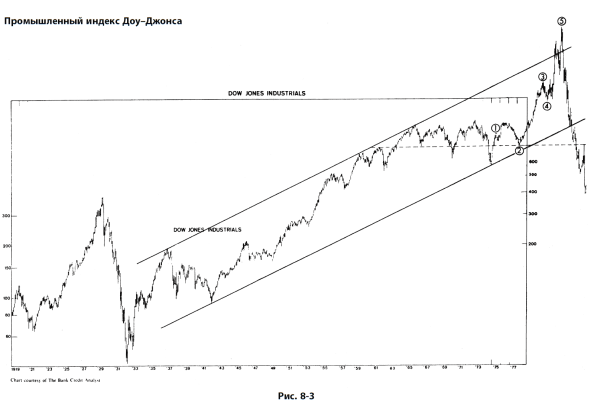

Если интерпретация текущего положения дел на рынке, представленная на рис. 8–2, верна, то разумная картина движения рынка 1974–1987 гг. может быть построена с использованием перевернутой модели периода 1929–1937 гг., наложенной на недавний минимум марта 1978 г. (на уровне 740), что мы и сделали на рис. 8–3. Эта картина дает лишь предполагаемые очертания, но она приводит к пяти первичным волнам при растянутой пятой. Правило чередования выполнено, поскольку волна  является горизонтальной, а волна

является горизонтальной, а волна  – зигзагом. Примечательно, что ралли, которое попадает на 1986 г., останавливается в точности на пунктирной линии, отмечающей уровень 740, а важность этого уровня уже была установлена (см. главу 4). Поскольку циклический бычий рынок 1932–1937 гг. длился пять лет, его добавление к текущему уровню после трех лет бычьего рынка дает для текущей циклической волны длину в восемь лет (1,618 умножить на длину волны I).

– зигзагом. Примечательно, что ралли, которое попадает на 1986 г., останавливается в точности на пунктирной линии, отмечающей уровень 740, а важность этого уровня уже была установлена (см. главу 4). Поскольку циклический бычий рынок 1932–1937 гг. длился пять лет, его добавление к текущему уровню после трех лет бычьего рынка дает для текущей циклической волны длину в восемь лет (1,618 умножить на длину волны I).

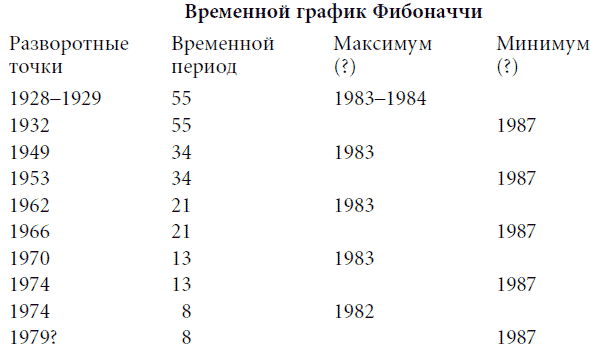

является горизонтальной, а волна – зигзагом. Примечательно, что ралли, которое попадает на 1986 г., останавливается в точности на пунктирной линии, отмечающей уровень 740, а важность этого уровня уже была установлена (см. главу 4). Поскольку циклический бычий рынок 1932–1937 гг. длился пять лет, его добавление к текущему уровню после трех лет бычьего рынка дает для текущей циклической волны длину в восемь лет (1,618 умножить на длину волны I).Чтобы поддержать наши выводы с точки зрения времени, давайте для начала исследуем временные последовательности Фибоначчи, отложенные от некоторых главных разворотных точек рынка, начиная с 1928–1929 гг.

Обратный временной график Фибоначчи в главе 4 указывает на те же годы как на годы разворотов.

Приведенные выше оценки связаны лишь со временем и не отвечают на вопрос, будут ли 1982–1984 гг. и 1987 г. вершиной или впадиной рынка. В связи с контекстом предыдущей структуры рынка тем не менее можно ожидать, что период 1982–1984 гг. будет областью главной вершины, а 1987 г. – главной впадиной. Поскольку третья волна образовала растяжение, первая и пятая волны окажутся самыми короткими в этом суперцикле. Волна I длилась пять лет, а это число Фибоначчи, следовательно, волна V вполне может продлиться восемь лет, а это следующее число Фибоначчи, и захватить конец 1982 г. Возникнет определенная симметрия, часто очевидная в волновых структурах, если волны IV и V окажутся каждая длиной в восемь лет, поскольку волны I и II длились по пять лет каждая. Более того, общая временная длительность волн I, II, IV и V будет тогда приблизительно равна всему периоду растяжения волны III.

Другое основание для заключения, что период 1982–1984 гг. является вероятной областью окончания текущей суперциклической волны V, чисто арифметическое. Подъем внутри трендового канала, содержащего движения цен текущего суперцикла, должен достичь верхней параллели при нашей ценовой цели вблизи 2860 примерно в 1983 г.

Некоторые дополнительные перспективы могут быть извлечены из циклического графика Беннера – Фибоначчи, показанного на рис. 4-17, который, как мы продемонстрировали, вполне успешно использовался для прогнозирования широких движений на рынке 1964–1974 гг. В настоящее время теория Беннера подтверждает наши прогнозы, поскольку сейчас она ясно требует возникновения максимума в 1983 г. и глубокого минимума в 1987 г. Однако в то время как мы ожидаем, что проекции будут иметь силу в следующем десятилетии, как и другие циклические формы, они вполне могут исчезнуть в следующем направленном вниз суперцикле.

Даже 54-годичный экономический цикл, открытый Николаем Кондратьевым, который мы обсуждали в главе 7, подразумевает, что 1987 г., отстоящий на 54 года от глубокой депрессии 1933 г., будет находиться внутри временного периода, в котором следовало бы ожидать дна фондового рынка, особенно если текущий период плато до этого создаст достаточно оптимизма для сильного фондового рынка. Одно из наших возражений против «волны-убийцы», которая, по мнению большинства теоретиков циклов, должна возникнуть или сейчас, или в 1979 г., состоит в том, что психологическое состояние среднего инвестора не кажется уравновешенным. Большинство значительных коллапсов на фондовом рынке порождено оптимистическими периодами, когда рынок был переоценен. Подобные условия определенно не наблюдаются сегодня, поскольку восемь лет сильного медвежьего рынка научили сегодняшнего инвестора быть осторожным, консервативным и циничным. Оборонительные позиции не свойственны вершинам.

Итак, что дальше? Входим ли мы в новый период хаоса, как это было в 1929–1932 гг.?

В 1929 г., когда исчез спрос на акции, в структуре рынка образовались «воздушные ямы», и цены круто упали. Никакие усилия лидеров финансового сообщества не могли остановить панику после того, как на рынке стали править эмоции. За ситуациями такой природы, которые случались на протяжении последних двух сотен лет, обычно следовали три или четыре года хаотических условий на рынках и в экономике. Мы не увидели схожей с 1929 г. ситуации в 50-х, и хочется надеяться, что она никогда не вернется.

На самом деле четыре фундаментальных изменения рыночных условий могут стать составной частью базиса для возникновения настоящей паники когда-то в будущем. Первое – это постоянно возрастающее господство на рынке институциональных инвесторов, что очень сильно увеличивает влияние эмоций отдельного человека на поведение рынка, поскольку миллионы, а может быть, и миллиарды долларов могут оказаться под контролем одного человека или небольшой группы. Второе – это рождение рынка опционов, на котором множество «маленьких людей» будут иметь ставки в тот момент, когда рынок подойдет к своему пику. В такой ситуации миллиардные убытки могут быть понесены за один день торгов на NYSE. Третье – изменение периодичности долгосрочных доходов с шести месяцев до года (с точки зрения налогообложения), что может обострить синдром «невозможности продать» у тех, кто настаивает на регистрации для налоговых целей лишь долгосрочных доходов. И наконец, уничтожение роли специалистов на NYSE по решению SEC, которое принудит крупные брокерские конторы выступать в качестве дилеров и, следовательно, для обеспечения ликвидности на рынке иметь очень высокие позиции в бумагах. Это сделает их весьма уязвимыми в случае резкого снижения цен.

Паника – проблема эмоций, это не эллиоттовская проблема. Волновой принцип лишь предупреждает инвестора о надвигающихся изменениях рыночного тренда к лучшему или к худшему. Важнее решить, чего ожидать от следующего десятилетия, чем пытаться предсказывать конкретные условия. Неважно, насколько точно мы оцениваем вероятности, касающиеся отдаленного будущего. Наши интерпретации могут меняться до тех пор, пока пятая волна малой степени пятой промежуточной волны пятой первичной волны проходит свой путь от минимума 1974 г. Поскольку «пятая пятой» близка к своему завершению, волновой анализ Эллиотта должен быть в состоянии распознать конец циклического бычьего рынка акций. Проводя анализ движений рынка в соответствии с положениями волнового принципа, помните, что самое важное – это подсчет волн. Наш совет – считайте корректно и никогда, никогда не полагайтесь слепо на предположения ранее разработанного сценария. Несмотря на все представленные здесь свидетельства, мы будем первыми, кто отвергнет данные предсказания, если волны потребуют этого.

Однако если наш сценарий окажется верным, то новый большой суперцикл отправится в путь, как только окончится текущая суперциклическая волна V. Первая фаза могла бы окончиться примерно в 1987 г. и опустить рынок с его пика снова на уровни вблизи 1000. В конце концов, снижение большой суперциклической степени может дойти до своей ожидаемой цели внутри диапазона четвертой волны предыдущего суперцикла между 41 и 381 пунктом Доу. Разумеется, мы не делаем какого-то определенного прогноза, несмотря на наши подозрения в отношении паники, которая может возникнуть сразу после пика. Рынок часто совершает импульсивные движения во время волн А, но крутые движения с большей вероятностью разворачиваются в волнах С образований А – В–С. Тем не менее Чарльз Дж. Коллинз боится наихудшего, когда заявляет:

«Я думаю, что конец суперциклической волны V с большой вероятностью станет свидетелем кризиса во всех мировых финансовых тусовках и в кейнесианском фиглярстве последних четырех с половиной десятилетий. Поскольку волна V завершает большой суперцикл, нам следует укрыться в надежном убежище, пока буря не уляжется».

Закон природы

Почему человеку постоянно приходится укрываться от ураганов, им же самим и сотворенных? Эндрю Диккинсон Вайт в своей книге «Инфляция бумажных денег во Франции» подробнейшим образом исследует те моменты прошлого, когда «опыт подменялся теорией, а здравый смысл в бизнесе уступал финансовой метафизике». В предисловии к этой книге Генри Газлитт размышляет о беспрерывных людских экспериментах с инфляцией:

«Возможно, исследование других великих периодов инфляции – экспериментов Джона Ло с кредитом во Франции между 1716 и 1720 г.; истории нашей собственной Континентальной валюты между 1775 и 1780 гг.; бумажных денег периода Гражданской войны; великой немецкой инфляции, достигшей своего пика к 1923 г., – помогло бы понять и усвоить этот урок. Должны ли мы из этих ужасных и повторяющихся свидетельств еще раз сделать безнадежный вывод, что единственное, чему учится человек у истории, – это осознанию того, что он ничему не учится? Или у нас все-таки есть еще достаточно времени, здравого смысла и смелости сделать выводы из этих страшных уроков прошлого?»

Размышления над этим вопросом привели нас к мысли, что, очевидно, отказ человека временами воспринимать законы природы – это тоже один из законов природы. Если бы такое предположение было неверным, волновой принцип Эллиотта никогда не мог бы быть открыт, поскольку он не мог бы существовать. Волновой принцип существует отчасти из-за того, что человек отказывается учиться у истории, из-за того, что он всегда рассчитывает, что два и два могут дать и дадут пять. Он склонен к вере в то, что законов природы не существует (или, скорее, что они «неприменимы в этом случае»), что можно потреблять то, что не произведено, что долги не нужно возвращать, что обещания равносильны богатству, что бумага есть золото, что польза не требует затрат, а страхи, порожденные разумом, исчезнут, если на них не обращать внимания или смеяться над ними.

Паника представляет собой внезапное эмоциональное осознание реальности массами, как и начальный поворот вверх от нижней точки этой паники. В такие моменты разум неожиданно проявляется в массовой психологии, говоря: «Все зашло слишком далеко. Сегодняшний уровень цен в действительности не оправдан». То, в какой мере этот разум ранее игнорировался, и будет определять уровень, которого достигнут экстремумы колебаний эмоций масс и вместе с ними экстремумы рынка, являющегося их отражением.

Из всех законов природы наиболее слепо в текущем эллиоттовском суперцикле игнорируется то, что, исключая случаи семьи и благотворительности, каждый живой организм в природе либо сам заботится о своем существовании, либо не имеет права на это существование. Истинная красота природы заключается в ее функциональном разнообразии, где каждый элемент жизни переплетается с другими, часто давая что-то другим, просто потому, что тем самым он получает что-то сам. Ни одно живое существо, кроме человека, не требует, чтобы соседи его поддерживали, поскольку у него есть на это право, – нет у него никакого такого права. Каждое дерево, каждый цветок, каждая птичка, каждый заяц или волк берет от природы то, что она предоставляет, и не ждет никакой помощи от окружающих. Одним из самых прекрасных экспериментов в истории человечества были американская структура человеческой свободы и ее необходимая капиталистическая среда, основанная на свободном предпринимательстве. Эта концепция освобождала человека от обязательств перед другими, будь эти другие феодальными лордами, помещиками, королями, епископами, бюрократами или толпой, требующей бесплатного хлеба и зрелищ. Разнообразие, богатство и красота этого эксперимента останутся в анналах истории памятником одному из величайших законов природы, последним ярким достижением Тысячелетней волны.

Отцы-основатели Республики не случайно выбрали в качестве государственной печати Соединенных Штатов пирамиду, увенчанную всевидящим оком. Они использовали египетский символ всеобъемлющей истины, чтобы провозгласить организацию совершенного общества, общества, основанного на знании человеческой природы и действии законов природы. За последние сто лет по политическим причинам значение слов основателей было искажено, а их намерения извращены, что, в конце концов, привело к общественному строю, сильно отличающемуся от того, который лежал в основе. Ирония в том, что снижение стоимости долларовой банкноты, несущей на себе печать Соединенных Штатов, отражает упадок ценностей внутри социального и политического строя. На момент написания этой книги стоимость доллара фактически составляет двенадцать центов уровня 1913 г., когда была создана Федеральная резервная система. Обесценивание валюты фактически всегда сопровождалось снижением стандартов цивилизации.

Вот как описывает эту проблему наш друг Ричард Рассел:

«Я твердо верю в то, что мировые проблемы были бы разрешены (а Земля стала бы походить на Небеса), если бы каждый взял на себя полную ОТВЕТСТВЕННОСТЬ за себя самого. Разговаривая с сотнями людей, я не обнаружил и одного из пятидесяти, кто бы сам себя поддерживал, брал бы на себя ответственность за свою собственную жизнь, делал бы то, что должен, принимал бы свои собственные страдания (вместо того, чтобы причинять их другим). Такой отказ брать на себя ответственность простирается и на финансовую сферу. Сегодня люди настаивают на своем праве на все – до тех пор, пока вы и я за это платим. Существует право на работу, право пойти в колледж, право на счастье, право есть три раза в день. Кто обещал людям все эти права? Я верю в свободу любого сорта, до того момента, пока свобода не становится патентованной и не причиняет ущерба. Но американцы путают свободу с правами».

Лорд Томас Бэбингтон Маколей, британский историк и государственный деятель, которого мы цитируем выборочно, более ста лет назад верно установил корень проблемы в своем письме к Г.С. Рэндаллу, датированном 23 мая 1857 г.:

«Я сердечно желаю вам самого лучшего. Но вместе с тем не могу справиться с самыми плохими предчувствиями. Вполне очевидно, что ваше правительство никогда не сможет обуздать нуждающееся и недовольное большинство. Потому что для вас большинство – это правительство, и есть богачи, которые всегда в меньшинстве и полностью зависят от его милости. Придет день, когда в штате Нью-Йорк толпы людей, ни у кого из которых нет более, чем половина завтрака, и кто не ждет больше, чем половины обеда, станут выбирать себе законы. Можно ли сомневаться в том, что за законы они предпочтут? С одной стороны, государственный муж, проповедующий терпение, уважение к правам, строгое соблюдение публичных обещаний. С другой – демагог, произносящий громкие слова о тирании капиталистов и ростовщиков и вопрошающий, почему кто-то может пить шампанское и разъезжать в экипаже, когда тысячи честных людей нуждаются в самом необходимом?

Я всерьез опасаюсь, что вы станете в некие неблагоприятные времена, подобные описанным мною, делать вещи, которые будут препятствовать возвращению процветания; что вы будете поступать, как люди, которые в скудные времена сожрали бы все запасы семян для посева и, таким образом, превратили бы следующий год в не просто скудный, а в абсолютно голодный. Либо некий Кайзер или Наполеон возьмет бразды правления в свои твердые руки, или ваша Республика в двадцатом столетии будет безжалостно разграблена и опустошена варварами, как в пятом была разрушена Римская империя; с той лишь разницей, что гунны и вандалы, опустошившие Рим, пришли извне, а ваши гунны и вандалы будут порождены вашей собственной страной и вашими собственными институтами».

Функция капитала (семян) состоит в том, чтобы вместе с доходом производить еще больше капитала, гарантируя процветание будущих поколений. Будучи однажды промотанным политикой социальных трат, капитал исчезает; человек может сделать джем из ягод, но ему не под силу сделать из джема ягоды.

На протяжении этого столетия делалось все очевиднее, что ради удовлетворения притязаний некоторых индивидуумов и групп на то, что произведено другими, человек, при содействии государства, начал проедать то, что создал. Он не только растрачивает то, что производит сегодня, но, кроме того, и то, что произведут его потомки, проедая капитал, над накоплением которого трудилось не одно поколение.

Во имя права, не существующего в рамках природных законов, человек ввел бумажные деньги, за которыми ничего не стоит, но на которые все можно купить, его покупки, траты и обещания экспоненциально растут, создавая величайшую в истории мира долговую пирамиду, он отказывается осознавать, что эти долги рано или поздно придется оплатить – так или иначе.

Ставки минимальных заработных плат, отказывающие в занятости неквалифицированным людям, социализация школ, которая сглаживает разнообразие и расхолаживает творчество, контроль над рентой, от которого чахнет строительство жилья, вымогательство с помощью платы за трансферты и удушающее регулирование рынков – все это суть политические попытки отменить естественные законы экономики и социологиии и, следовательно, природы. Знакомые результаты: разрушающиеся здания и гибнущие железные дороги, скучающие и плохо образованные студенты, уменьшающиеся капитальные инвестиции, снижение производства, инфляция, стагнация, безработица и в итоге всерасширяющееся негодование и тревога. Подобная политика создает постоянно увеличивающуюся нестабильность и способна превратить нацию добросовестных производителей в частный сектор, полный нетерпеливых азартных игроков, и общественный сектор, полный беспринципных грабителей.

Когда пятая волна пятой волны достигает своей вершины, нам нет нужды спрашивать, почему это произошло. Действительность снова обернется против нас. Когда производители, из которых высосали все соки, исчезнут или зачахнут, выжившие кровопийцы потеряют собственную систему жизнеобеспечения, а законы природы придется еще раз прилежно изучать.

Тренд развития человечества, как утверждает волновой принцип, всегда направлен вверх. Однако путь этого развития не является прямой линией и никогда ею не будет, если только человеческая натура, соответствующая законам природы, не изменится. Спросите любого археолога. Он знает.

Назад: Глава 7. Другие подходы к фондовому рынку и их связь с волновым принципом

Дальше: Приложение. Обновление долгосрочного прогноза, 1982–1983[4]