Книга: Волновой принцип Эллиотта: Ключ к пониманию рынка

Назад: Глава 8. Говорит Эллиотт

Дальше: Постскриптум издателя

Приложение. Обновление долгосрочного прогноза, 1982–1983

В книге «Волновой принцип Эллиотта» был сделан вывод, что волна IV медвежьего рынка закончилась в декабре 1974 года на отметке 572 пункта промышленного индекса Доу – Джонса. Авторы пометили минимум, равный 740 пунктам, возникший в марте 1978 г., как конец первичной волны  нового бычьего рынка. Ни один из уровней не был пробит (по цене закрытия) на дневных или часовых графиках. Подсчет волн все еще остается в силе, хотя минимум волны скорее видится в марте 1980 г.

нового бычьего рынка. Ни один из уровней не был пробит (по цене закрытия) на дневных или часовых графиках. Подсчет волн все еще остается в силе, хотя минимум волны скорее видится в марте 1980 г.

нового бычьего рынка. Ни один из уровней не был пробит (по цене закрытия) на дневных или часовых графиках. Подсчет волн все еще остается в силе, хотя минимум волны скорее видится в марте 1980 г.В ходе последующего анализа, проведенного Робертом Пректером в журнале Elliott Wave Theorist, детализируются его текущие выводы, состоящие в том, что минимум 1982 г. также можно пометить как конец волны IV медвежьего рынка. Этот текст содержит относящийся к сентябрю 1982 г. подробный анализ рынка. Опубликованный спустя месяц после появления минимума 16,5-годичного нисходящего тренда, скорректированного по инфляции индекса Доу, он опознает начало великого роста циклической волны V.

Инфляция, сопровождавшая суперциклический подъем цен акций с 1942 г., привела к тому, что пути, по которым шли индексы акций в реальных долларах и постоянных долларах (т. е. скорректированных по инфляции), впервые в истории Соединенных Штатов радикально разошлись. В то время как движение индекса Доу завершилось в 1932 г. зигзагообразным снижением, закончившим волну (IV), скорректированный по инфляции индекс Доу сформировал в качестве волны (IV), продолжавшейся с 1929 по 1949 г., сходящийся треугольник. Значение такой модели было крайне важным: в постоянных долларах суперциклическая волна V была рывком, «быстрым и коротким» подъемом, завершающим более крупное движение. В «Волновом принципе Эллиотта» 1978 г. была упущено значение различия этих моделей. Оно было выражено годом позже в Elliott Wave Theorist. Далее, в отчете за январь 1982 г. было представлено его полное объяснение, и с этого момента начинается данное Приложение.

Весь последующий текст цитируется по Elliott Wave Theorist Роберта Пректера с указанными датами публикации

Январь 1982 г.

НАЧАЛО 1980-х годов

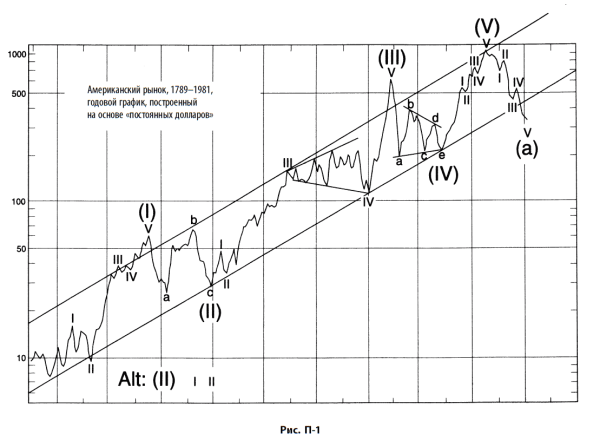

Иногда для того, чтобы правильно увидеть текущую ситуацию, требуется хорошенько всмотреться в то, что происходило в прошлом. В этом отчете будет осуществлен ретроспективный обзор, который поможет понять, что нам готовит десятилетие 1980-х. Весьма ценные данные можно извлечь из графика цен американских акций за более чем две сотни лет; это наибольший период, по которому подобные данные существуют. Сопроводительный график (рис. П-1) был впервые представлен в 1978 г. в нашей с А.Дж. Фростом книге «Волновой принцип Эллиотта» (см. рис. 5–4), хотя подсчет волн в свете того, что мы знаем сегодня, исправлен.

Волновая структура с конца 1700-х гг. по 1965 г. на сопроводительном графике теперь безошибочно показывает завершенную модель, состоящую из пяти волн. Третья волна характерно длинна, четвертая волна не перекрывает первую, и норма чередования выполнена, так как волна (II) является горизонтальной коррекцией, а волна (IV) оказывается треугольником. Более того, первая и пятая волны связаны коэффициентом Фибоначчи 0,618, так как процентный подъем волны (V) примерно равен длине волны (I), умноженной на 0,618.

Некоторые аналитики пытаются доказывать, что подсчет волн на графике «реальных долларов» (реальный индекс Доу, рис. 5–5) показывает пять полных волн, завершившихся в 1966 г. Как я утверждал все эти годы, подобный подсчет в высшей степени подозрителен, если вообще возможен. Для того чтобы принять такой подсчет, потребовалось бы согласиться с эллиоттовским аргументом о закончившемся в 1942 г. образовании треугольника (подробности в: «R.N. Elliott’s Masterwork»), а этот подсчет ошибочен, как вполне корректно показал А. Гамильтон Болтон в своей монографии «Волновой принцип Эллиотта – Критическая оценка» в 1966 г. (см.: «Полное собрание трудов А. Гамильтона Болтона, посвященных волнам Эллиотта»). Болтон предложил альтернативу – треугольник, который заканчивается в 1949 г., как показывает скорректированный по инфляции график. Но с такой интерпретацией в момент, когда она предлагалась, была связана проблема (а именно: 1932–1937 гг. рассматривались в качестве «тройки»), и последующие свидетельства подтвердили неправомочность такого взгляда.

Боковой тренд в индексе Доу означал главенство «медведей» весь период времени [с 1965 г.], хотя все другие индексы с 1974 г. были в бычьем рынке. Эллиотт оказался едва ли не единственным аналитиком, распознавшим, что боковые тренды являются медвежьими рынками. Чтобы это стало очевидным, требуется всего лишь взглянуть на график скорректированного по инфляции индекса Доу с 1966 г. [и сравнить его с тем же периодом на рис. 5–5]. Свирепствующая инфляция плюс медвежий рынок равняется образованию боковых движений.

Еще более важно то, что эта ясная направленная вниз от пика 1965 г. эллиоттовская модель, по-видимому, находится в своей последней фазе. В краткосрочной перспективе из графика мы можем видеть, что акции сегодня сильно «перепроданы» и [упав ниже долгосрочной линии поддержки] находятся на исторических минимумах с точки зрения «постоянного доллара» (т. е. с точки зрения отношения стоимости акций к индексу оптовых цен). Таким образом, несколько следующих лет станут свидетелями противотрендового трехволнового ралли (a – b–c) (с точки зрения постоянного доллара). С точки зрения реального доллара это будет выглядеть как драматический «прорыв» промышленного индекса Доу к новым невиданным высотам. Подобный подъем удовлетворял бы подсчету волн индекса Доу, имевших место с 1932 г., с точки зрения реального доллара, позволяя завершить последнюю пятую циклическую волну, развивающуюся с 1974 г. Итак, нам все еще нужен новый максимум промышленного индекса Доу – Джонса, который даст нам пятую волну в действительных ценах и волну В в ценах, скорректированных по инфляции.

13 сентября 1982 г.

Долгосрочная волновая модель – близость к разрешению

Для волнового аналитика это волнующее сочетание обстоятельств. Впервые с 1974 г. некие невероятно большие волновые модели могут оказаться завершенными, модели, имеющее важное значение для последующих пяти-восьми лет. Следующие пятнадцать недель должны прояснить все долгосрочные вопросы, сохраняющиеся с тех пор, как рынок стал падать в 1977 г.

Аналитиков эллиоттовских волн подчас ругают за прогнозы, которые учитывают слишком большое или слишком малое число индексов. Но задача, стоящая перед аналитиком, часто требует того, чтобы отступить назад и бросить взгляд на общую широкую картину, и, используя свидетельства исторических моделей, вынести суждение о начале важного изменения тренда. Циклические и суперциклические волны движутся в широком ценовом диапазоне и на самом деле оказываются наиболее важными структурными образованиями, которые следует принимать во внимание. Те, кто удовлетворяются вниманием к 100-пунктовым колебаниям, будут получать прекрасные результаты до тех пор, пока рыночный тренд циклической степени нейтрален, но если начинает работать действительно стойкий тренд, наступает момент, когда они терпят неудачу, в то время как наблюдатель, следящий за общей картиной, понимает происходящее.

В 1978 г. мы с А.Дж. Фростом прогнозировали для индекса Доу уровень 2860 как финальную цель продолжающегося с 1932 г. суперцикла. Однако Доу остается все там же, где он был четыре года назад, – следовательно, данная цель отнесена в будущее дальше, чем мы сначала думали.

За последние пять лет на моем столе лежало невероятное количество подсчетов долгосрочных волн, и каждый из них был призван объяснить беспорядочное поведение индекса Доу с 1977 г. Большинство из них предлагало неудавшиеся пятые волны, усеченные третьи волны, нестандартные диагональные треугольники и сценарии немедленных ценовых взрывов (обычно указываемых вблизи пиков рынка) или немедленных коллапсов (обычно указываемых вблизи рыночных впадин). Очень немногие из этих подсчетов волн демонстрировали хоть какое-то соответствие правилам волнового принципа. По этой причине они мною были отвергнуты. Но действительный ответ все еще остается тайной. Коррективные волны заведомо трудны для толкования, и я помечал как «наиболее вероятную» то одну, то другую из двух интерпретаций, в соответствии с теми изменениями, что появлялись на рынке и в модели. На данный момент две альтернативы, с которыми я работал, все еще остаются возможными, но я не очень верю в каждую из них по причинам, о которых я уже говорил. Однако существует и третья возможность, которая вполне соответствует нормам волнового принципа, так же как и его правилам, и которая лишь сейчас вырисовывается как ясная альтернатива.

Коррекция по типу двойной тройки все еще развивается

Этот подсчет волны предполагает, что гигантская циклическая волна коррекции, начавшейся в 1966 г., все еще развивается. Последний минимум [перед началом великого бычьего рынка] должен появиться между 563 и 554 пунктами Доу. Однако лишь пробой уровня 766 сделал бы это несомненным, но такого пробоя пока нет.

Развиваются ряды первых и вторых волн

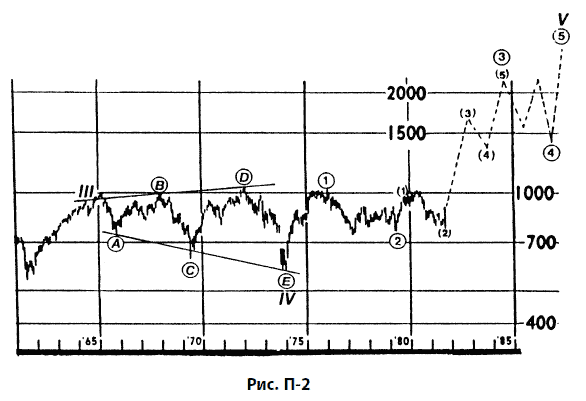

Этот подсчет [см. рис. П-2] был моей текущей гипотезой большую часть времени, начиная с 1974 г., хотя неопределенность в волновом подсчете 1974–1976 гг. и глубина коррекции во вторых волнах принесли мне немало разочарований при торговле на рынке в рамках такой интерпретации.

Этот подсчет волн подразумевает, что коррекция циклической степени, начавшаяся в 1966 г., закончилась в 1974, и что циклическая волна V началась с громадного увеличения широты рынка (т. е. количества акций, участвовавших в движении) в 1975–1976 г. Техническое название волны IV – расширяющийся треугольник. До сих пор сложная структура волны V подразумевает очень долгий бычий рынок, который, возможно, продлится еще лет десять, и у которого будут длительные коррективные фазы, волны (4) и  , прерывающие его подъем. Волна V будет содержать явно выраженное растяжение в рамках волны

, прерывающие его подъем. Волна V будет содержать явно выраженное растяжение в рамках волны  , подразделяющееся как (1) – (2) – (3) – (4) – (5), где волны (1) и (2) уже завершены. Пик идеально попадал бы на отметку 2860, являющуюся изначальной целью, вычисленной в 1978 г. [Главный] недостаток такого подсчета в том, что он подразумевает слишком длительный период развития всей волны V, согласно норме равенства.

, подразделяющееся как (1) – (2) – (3) – (4) – (5), где волны (1) и (2) уже завершены. Пик идеально попадал бы на отметку 2860, являющуюся изначальной целью, вычисленной в 1978 г. [Главный] недостаток такого подсчета в том, что он подразумевает слишком длительный период развития всей волны V, согласно норме равенства.

, прерывающие его подъем. Волна V будет содержать явно выраженное растяжение в рамках волны , подразделяющееся как (1) – (2) – (3) – (4) – (5), где волны (1) и (2) уже завершены. Пик идеально попадал бы на отметку 2860, являющуюся изначальной целью, вычисленной в 1978 г. [Главный] недостаток такого подсчета в том, что он подразумевает слишком длительный период развития всей волны V, согласно норме равенства.

Преимущества

1. Удовлетворяет всем правилам волнового принципа.

2. Согласуется с прогнозом А.Дж. Фроста 1970 г., указывающим на отметку 572 как на итоговый минимум волны IV.

3. Объясняет потрясающее увеличение широты рынка в 1975–1976 гг.

4. Объясняет увеличение широты рынка в августе 1982 г.

5. Оставляет почти неизменной долгосрочную трендовую линию с 1942 г.

6. Согласуется с идеей дна четырехгодичного цикла.

7. Согласуется с представлением о том, что фундаментальные условия выглядят наиболее мрачно на дне вторых волн, а не вблизи настоящих минимумов рынка.

8. Согласуется с утверждением, что плато волны Кондратьева частично завершено. Параллель с 1923 г.

Недостатки

1. Период с 1974 по 1975 г., вероятно, наилучшим образом может быть подсчитан как «тройка», а не как «пятерка».

2. У волны (2) ушло на завершение в шесть раз больше времени, чем у волны (1), что делает эти две волны далекими от пропорциональности.

3. Широта подъема 1980 г. была недостаточной для первой волны, в которой должна быть мощная третья волна промежуточной степени.

4. Подразумевается слишком длительный период для всей волны V, которая, скорее, должна бы быть короткой и простой волной, похожей на волну I, имевшую место с 1932 по 1937 г., чем сложной волной, похожей на растянутую волну III, продолжавшуюся с 1942 по 1966 г. (см.: «Волновой принцип Эллиотта», рис. 5–5).

Коррекция по типу двойной тройки, оканчивающаяся в августе 1982 г.

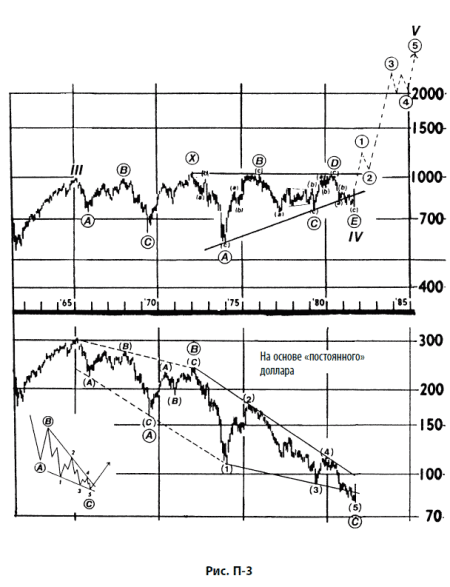

Техническое название волны IV в этом подсчете – «двойная тройка», со второй «тройкой» в виде восходящего треугольника [см. рис. П-3]. Этот подсчет волн подразумевает, что коррективная волна циклической степени, начавшаяся в 1966 г., закончилась в прошлом месяце (август 1982 г.). Нижняя граница трендового канала с 1942 г. при завершении этой модели была быстро пробита (как это произошло в 1949 г., когда боковой рынок быстро проломил главную трендовую линию перед началом долгого бычьего рынка). Краткосрочный пробой длительной трендовой линии является распространенным свойством четвертых волн, что показано в [ «R.N. Elliott’s Masterworks»]. [Главный] недостаток такого подсчета заключается в том, что двойные тройки такой конструкции хотя и вполне приемлемы, но очень редки, настолько, что в недавней истории не существует их примеров.

Кроме того, присутствует удивительный элемент временной симметрии. Бычий рынок 1932–1937 гг. продолжался пять лет и был скорректирован пятилетним медвежьим рынком 1937–1942 гг. 3,5-летний бычий рынок, продолжавшийся с 1942 по 1946 г., был скорректирован 3,5-летним медвежьим рынком 1946–1949 гг. 16,5-летний бычий рынок 1949–1966 гг. теперь окажется скорректированным 16,5-летним медвежьим рынком 1966–1982 гг.!

Доу в масштабе постоянного (скорректированного по инфляции) доллара

Если рынок образовал минимум циклической волны, то он соответствует приемлемому подсчету волн индекса Доу в масштабе «постоянного доллара», т. е. графику индекса Доу, деленного на индекс потребительских цен с целью компенсировать снижение покупательной способности доллара. Подсчет показывает направленное вниз движение  , где волна

, где волна  представляет собой диагональный треугольник [см. рис. П-3]. Как обычно и бывает в диагональных треугольниках, его последняя волна (5) оканчивается ниже граничной линии.

представляет собой диагональный треугольник [см. рис. П-3]. Как обычно и бывает в диагональных треугольниках, его последняя волна (5) оканчивается ниже граничной линии.

, где волна представляет собой диагональный треугольник [см. рис. П-3]. Как обычно и бывает в диагональных треугольниках, его последняя волна (5) оканчивается ниже граничной линии.Я добавил расходящиеся граничные линии на верхней части графика просто для того, чтобы проиллюстрировать симметричную ромбовидную модель, выстроенную рынком. Обратите внимание на то, что каждая длинная сторона ромба покрывает 9 лет 7,5 месяцев (с 5/65 до 12/74 и с 1/73 по 8/82), в то время как каждая короткая часть покрывает 7 лет 7,5 месяцев (с 5/65 по 1/73 и с 12/74 по 8/82). Центр модели (январь 1973 г.) разбивает ее ценовой размер пополам на отметке 190, а также ее временной размер на две части по 8+ лет каждая. И наконец, снижение, начавшееся в январе 1966 г., длилось 16 лет и 7 месяцев, ровно столько же времени, что и предыдущий рост с июня 1949 по январь 1966 г.

Преимущества

1. Удовлетворяет всем правилам и нормам волнового принципа.

2. Оставляет почти без изменений долгосрочную трендовую линию с 1942 г.

3. Пробой границ треугольника в волне Е распространенное явление.

4. Допускает простую структуру бычьего рынка, как изначально и ожидалось.

5. Соответствует толкованию поведения индекса Доу в масштабе постоянного (скорректированного по инфляции) доллара и указанному пробою его нижней трендовой линии.

6. Объясняет неожиданное и драматичное ралли, начавшееся в августе 1982 г., поскольку треугольники приводят к «рывку».

7. Последний раз дно было достигнуто во время экономической депрессии.

8. Согласуется с идеей дна четырехгодичного цикла.

9. Согласуется с утверждением, что плато волны Кондратьева только что началось, а это период экономической стабильности и растущих цен акций. Параллель с 1921 г.

10. Отмечает конец инфляционной эры или сопровождается «стабильной рефляцией».

Недостатки

1. Двойные тройки такой конструкции настолько редки, хотя и вполне приемлемы, что в недавней истории отсутствуют их примеры.

2. Возникновение главного минимума было распознано широкой популярной прессой.

Перспектива

Треугольники предвещают «рывок», или быстрое движение в противоположном направлении, покрывающее расстояние, примерно равное наиболее широкой части треугольника. Эта норма указывает на минимальное движение в 495 пункта (1067–572) от отметки в 777 пунктов Доу, или на 1272 пункта. Поскольку граница треугольника, проведенная далее января 1973 г., добавляла бы еще 70 дополнительных пунктов к «ширине треугольника», рывок мог бы дойти до отметки 1350. И даже эта цель была бы лишь первой остановкой, поскольку протяженность пятой волны определялось бы не просто треугольником, но всей моделью волны IV, частью которой треугольник является. Таким образом, можно заключить, что бычий рынок, начинающийся в августе 1982 г., в итоге реализовал бы весь свой потенциал на отметке, в пять раз превышающей стартовую точку, создав процентное изменение, эквивалентное тому, что было на рынке 1932–1937 гг., и имея своей целью уровни 3873–3885 пунктов. Эта цель могла бы быть достигнута или в 1987, или в 1990 г., поскольку пятая волна обладала бы простым строением. Интересное наблюдение относительно этой цели состоит в том, что ситуация сравнима с 1920-ми годами, когда после 17 лет боковых движений ниже отметки 100 (схоже с движениями последнего времени под уровнем в 1000 пунктов), рынок взмыл почти без остановок до внутридневного пика в 383,00. Что касается этой пятой волны, такое движение завершило бы не только цикл, но и суперциклический подъем.

[Текущая краткосрочная структура]

В предварительном отчете [от 17 августа] я обращал внимание на возможность диагонального треугольника, завершившегося [в пятницу] на минимуме [12] августа. Два приведенных ниже августовских графика иллюстрируют такой подсчет волн. Диагональный треугольник последнего декабря был бы волной с [V волны] большого построения а – b–с от пика августа 1980 г. [см. рис. П-4] или волной с большого построения a – b–c от июньского 1981 г. пика [см. рис. П-5]. Сила движения от августовского минимума поддерживает такую интерпретацию.

6 октября 1982 г.

Этот период дал первый с 1960-х гг. рынок, где работала стратегия «купи и держи». Опыт последних 16 лет превратил нас всех в спекулянтов, и это привычка, от которой придется избавиться. Рынок может иметь за плечами 200 пунктов, но ему еще предстоит пройти 2000 пунктов! Доу должен достичь конечной цели в 3880 пунктов, при промежуточных остановках на отметках 1300 (оценочный пик волны  , основывающийся на рывке, возникающем после треугольника) и 2860 (цель для пика волны , измеренная от минимума 1974 г.).

, основывающийся на рывке, возникающем после треугольника) и 2860 (цель для пика волны , измеренная от минимума 1974 г.).

, основывающийся на рывке, возникающем после треугольника) и 2860 (цель для пика волны , измеренная от минимума 1974 г.).Подтвержденное состояние дел с долгосрочным трендом фондового рынка имеет огромное значение. Оно означает: (1) следующие реакции не приведут к новым минимумам индексов, (2) в 1983 г. не будет краха или депрессии (хотя «миникризис» может развиться очень скоро), (3) для тех, кто этого опасается, на протяжении по крайней мере десяти лет, не возникнет международной войны.

8 ноября 1982 г.

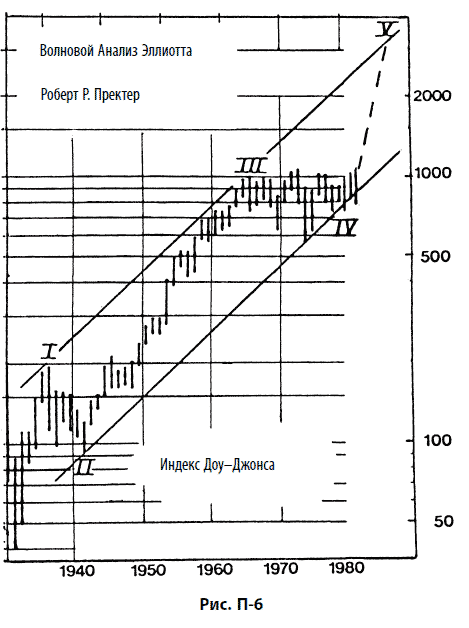

С точки зрения перспектив анализа волн Эллиотта интерпретация фондового рынка в настоящее время чрезвычайно проста. Рассмотрев все действия рынка за последние более 200 лет, нетрудно определить в точности, в каком месте волновой структуры вы находитесь сейчас. [Рис. П-6] представляет собой годовой график индекса Доу – Джонса, предоставленный «Securities Research Company». Заметьте, что волны II и IV в промышленном индексе Доу – Джонса в точности отражают норму чередования, поскольку волна II является коротким резким зигзагом, а волна IV оказывается длинной боковой комбинацией. Как обычно оказывалось и в период с 1966 по 1982 г., структура Доу полностью соответствовала эллиоттовским концепциям, показывая, что вне зависимости от того, насколько иногда бывает трудно понять модель, она всегда разрешается в соответствии с классикой.

Не совершите здесь ошибку. Несколько следующих лет будут более прибыльны, чем вы могли бы себе представить в самых смелых мечтах. Делу время. Настройте себя на повторение 1924 г. В течение этих пяти лет можно сколотить состояние. Затем будьте готовы спрятать его под надежный замок, поскольку плохие времена, без сомнения, придут.

29 ноября 1982 г.

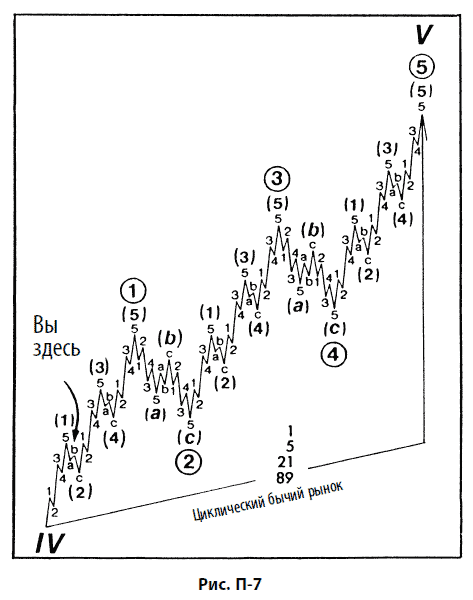

Лучше один раз увидеть, чем сто раз услышать

Стрелка на графике внизу [см. рис. П-7] показывает мою интерпретацию положения индекса Доу в текущем бычьем рынке. Если теперь некий последователь Эллиотта скажет вам, что Доу находится в волне (2) волны  , входящей в волну V, вы точно будете знать, что он имеет в виду. Прав ли он, конечно, покажет только время.

, входящей в волну V, вы точно будете знать, что он имеет в виду. Прав ли он, конечно, покажет только время.

, входящей в волну V, вы точно будете знать, что он имеет в виду. Прав ли он, конечно, покажет только время.

Проще всего спрогнозировать, что бычий рынок настанет; нетрудно дать и ценовой прогноз; труднее всего судить о времени. Сейчас я считаю, что 1987 год даст нам вершину, но это может случиться и в 1990 г. Очень важна форма волны. Иначе говоря, будет намного проще распознать, что рынок достиг вершины, чем заранее предсказать, когда это случится. Нам остается только терпение.

Показатели широты рынка почти всегда начинают указывать на слабость во время подъема пятой волны, если произвести сравнение с волнами с первой по третью. По этой причине я бы ожидал очень широкого рынка вплоть до волны  , за которой последует возрастающая селективность вплоть до пика волны

, за которой последует возрастающая селективность вплоть до пика волны  , и к этому моменту почти единственными движущимися акциями могут оказаться лидеры в индексе Доу. Теперь же играйте на любых акциях, которые вам нравятся. Позже, может быть, потребуется выбирать более внимательно.

, и к этому моменту почти единственными движущимися акциями могут оказаться лидеры в индексе Доу. Теперь же играйте на любых акциях, которые вам нравятся. Позже, может быть, потребуется выбирать более внимательно.

, за которой последует возрастающая селективность вплоть до пика волны , и к этому моменту почти единственными движущимися акциями могут оказаться лидеры в индексе Доу. Теперь же играйте на любых акциях, которые вам нравятся. Позже, может быть, потребуется выбирать более внимательно.

6 апреля 1983 г.

Поднимающийся прилив: волнА V промышленного индекса Доу – Джонса

В 1978 г. мы с А.Дж. Фростом написали книгу «Волновой принцип Эллиотта», которая была опубликована в ноябре того же года. В этой книге мы сделали следующие оценки:

1. Волна V, представляющая собой огромный подъем бычьего рынка, была необходима для завершения волновой структуры, которая для промышленного индекса Доу началась в 1932 г.

2. До тех пор, пока не завершится волна V, не должно быть «краха 1979 года» и никакого снижения по типу 1969–1970 или 1973–1974 гг.

3. Минимум в 740 пунктов отмечал конец первичной волны ②, и он не должен быть пробит.

4. Развитие бычьего рынка должно приобрести простую форму, не схожую с растянутым подъемом, происходившим с 1942 по 1966 г.

5. Промышленный индекс Доу должен вырасти до верхней линии канала и достичь цели, основывающейся на пятикратном уровне минимума волны IV в 572 пункта, т. е. равной 2860.

6. Если наше заключение, что 1974 год отмечает конец волны IV, верно, то пик пятой волны должен появиться в период с 1982 по 1984 г., при 1983 г. как наиболее вероятном моменте возникновения вершины [и 1987 г. как следующем за ним по вероятности].

7. Акции «второго эшелона» должны играть ведущую роль во время этого подъема.

8. Когда волна V будет завершена, последующий крах будет самым ужасным в истории США.

С того момента, как мы сделали этот прогноз, до начала ожидаемого роста промышленного индекса Доу – Джонса прошло на удивление много времени. Большинство рыночных индексов продолжало настойчиво расти, начиная с 1978 г., но Доу, который, похоже, наиболее точно отражает страх перед инфляцией, депрессией и коллапсом международной банковской системы, до 1982 г. не закончил свою коррективную модель, относящуюся к 1966 г. (Подробное разбиение этой волны можно найти в The Elliott Wave Theorist за сентябрь 1982 г.). Несмотря на такое длительное ожидание, он лишь на короткое время упал ниже своей долгосрочной трендовой линии, а затем начался его взрывной рост, поскольку этот нижний пробой не смог вызвать дальнейших значительных продаж.

Если в целом наша оценка верна, то прогноз, сделанный в 1978 г. нами и Фростом на основании волнового принципа, все еще остается в силе, за одним исключением: временная цель иная. Как мы объясняли в нашей книге, Р.Н. Эллиотт мало что сказал о времени, и фактически наша оценка времени появления максимума не основывалась на обязательных правилах волнового принципа. Мы исходили из предположения, что волна IV для промышленного индекса Доу закончилась в 1974 г. Когда в итоге стало ясно, что волна IV длинной горизонтальной коррекции не завершилась вплоть до 1982 г., временная цель должна была быть сдвинута вперед, чтобы соответствовать такому изменению в оценке. Не было никакого сомнения в том, что волна V возникнет; неясно было лишь время ее появления.

Далее я хотел бы ответить на следующие важные вопросы:

1. Действительно ли горизонтальная коррекция Доу, начавшаяся в 1966 г., теперь завершена?

2. Если это так, насколько большого бычьего рынка нам следует ожидать?

3. Каковы будут его особенности?

4. Что случится потом?

1. В 1982 г. для промышленного индекса Доу – Джонса завершилась коррекция очень большой степени.

Доказательств такого вывода очень много

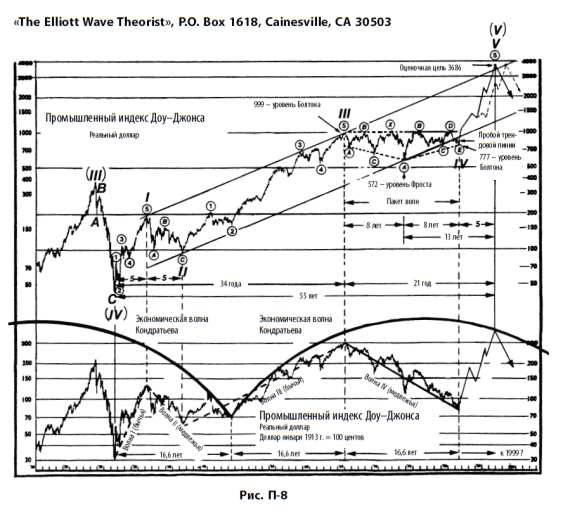

Во-первых, как постоянно заявляли все, кто всерьез относится к волновому принципу, модель, начавшаяся в 1932 г. [см. рис. П-8], все еще не завершена, и требуется один финальноый подъем, чтобы закончить пятиволновую эллиоттовскую модель. Суперциклического краха не произошло – следовательно, события, происшедшие с 1966 г., более чем адекватны коррекции циклической степени (той же самой степени, что и в волнах 1932–1937, 1937–1942 и 1942–1966 гг.).

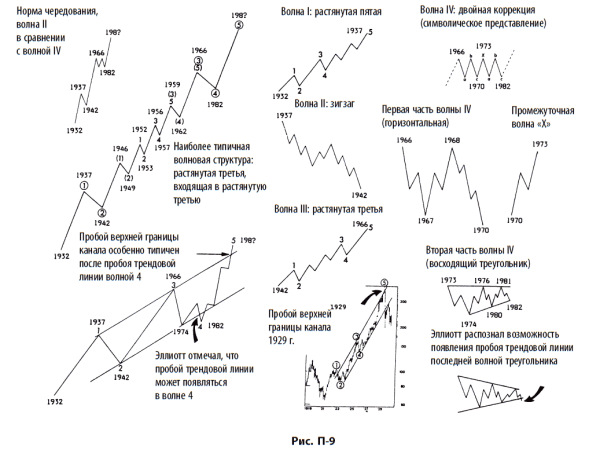

Во-вторых, боковая модель, развивавшаяся с 1966 г. (или, возможно, с 1964 или 1965 г., если вы любите поговорить на теоретические темы), исчерпала все лимиты, предоставляемые долгосрочным параллельным трендовым каналом от 1932 г. Как вы можете увидеть из иллюстрации к «Закону природы» Эллиотта [см. рис. П-9], изредка четвертые волны прокалывают нижнюю границу направленного вверх канала прямо перед началом пятой волны. Поведение цен в 1982 г. просто не оставило места для продолжения коррекции.

В-третьих, модель, сложившаяся между серединой 60-х и 1982 г., является еще одним удивительным примером стандартного коррективного образования, намеченного в общих чертах более сорока лет назад Эллиоттом. Официальное название такой структуры – коррекция «двойная тройка», состоящая из двух последовательных основных коррективных моделей. В этом случае рынок сформировал горизонтальную коррекцию (или, в соответствии с другим подсчетом [от 1965 г.], нисходящий треугольник) в первой части и «восходящий треугольник» во второй, при простом промежуточном трехволновом подъеме, помеченном буквой «Х» и разделяющим две модели-компонента. Кроме этого, Эллиотт распознал и проиллюстрировал склонность последней волны треугольника уходить под нижнюю граничную линию, как случилось в 1982 г. Удвоение коррекций встречается сравнительно редко, и, поскольку минимум 1974 г. уже достиг направленной вверх долгосрочной линии, ни я, ни Фрост не ожидали удвоения. Более того, «двойная тройка» с треугольником во второй ее части настолько редка, что в моем личном опыте таких прецедентов не было.

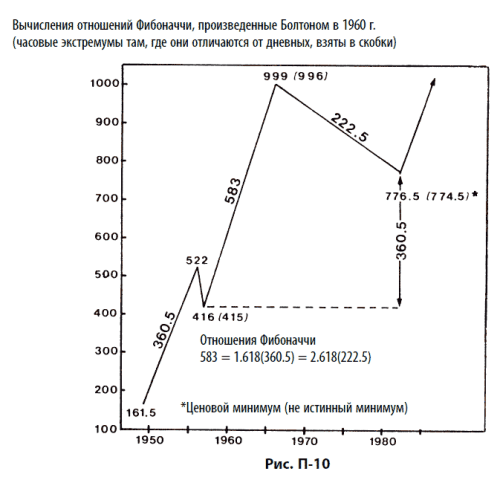

В-четвертых, у модели есть ряд интересных особенностей, если смотреть на нее как на единое образование, т. е. как на одну коррекцию. Например, первая волна этого образования (996–740) покрывает почти в точности то же расстояние, что и последняя волна (1024–777). Более того, повышательная часть занимает то же время, что и понижательная, а именно восемь лет. Симметрия этой модели побудила нас с Фростом в 1979 г. использовать пометку «Пакетная волна», чтобы описать отдельную модель, начинающуюся из «равновесного состояния», совершающую более широкие, а затем более узкие колебания, и возвращающуюся к той точке, с которой она началась. (Эта концепция подробно разобрана в декабрьском номере 1982 г. The Elliott Wave Theorist.) Используя чередующийся подсчет двух треугольников, мы видим, что средние волны (волны С) каждого треугольника покрывают одну и ту же территорию, от уровня 1000 до 740. В рамках этой модели возникают многочисленные отношения Фибоначчи, многие из которых разобраны в Специальном Отчете The Elliott Wave Theorist, датированном июлем 1982 г. Однако значительно важнее отношения Фибоначчи между начальной и конечной точками и частью предшествующего бычьего рынка. Гамильтон Болтон сделал свое знаменитое наблюдение в 1960 г.:

«Эллиотт указывал на целый ряд других соответствий. К примеру, число пунктов, пройденных с 1921 по 1926 г., составляло 61,8 % числа пунктов в последней волне, имевшей место с 1926 по 1928 г. (истинная вершина). Точно так же и в пятиволновом подъеме с 1932 по 1937 г. И снова волна от вершины 1930 г. (297 пунктов промышленного индекса Доу – Джонса) до впадины 1932 г. (40 пунктов промышленного индекса Доу – Джонса) в 1,618 раз длиннее волны, покрывшей расстояние от 40 до 195 пунктов (1932–1937 гг.). Кроме этого, снижение, происходившее с 1937 по 1938 г., составило 61,8 % подъема, имевшего место с 1932 по 1937 г. Если рынок, начавшийся в 1949 г. и продолжающийся по сей день, будет следовать тем же правилам, то подъем с 1949 по 1956 г. (361 пункт промышленного индекса Доу – Джонса) завершится, когда 583 пункта (161,8 % от 361 пункта) окажутся добавленными к минимуму 1957 г. в 416 пунктов, что в целом дает 999 пунктов промышленного индекса Доу – Джонса.

Таким образом, строя проекции на основании отношений Фибоначчи, Болтон предсказал пик, который оказался отстоящим всего на три пункта от действительного часового максимума, зафиксированного в 1966 г. Однако фраза Болтона, следующая непосредственно за процитированным предложением, была совершенно забыта (в том числе благодаря успешному прогнозу А.Дж. Фроста для минимума волны IV в 572 пункта, который сбылся в 1974 г. при часовом минимуме в 572,20):

«В противном случае, 361 пункт сверх 416 потребует 777 пунктов промышленного индекса Доу – Джонса».

Нет нужды говорить, что уровень 777 не был достигнут вплоть до 1982 г. Точное значение истинного минимума 12 августа составило на часовом графике 776,92. Иначе говоря, вычисления Болтона [см. рис. П-10] заранее определили точное начало и конец волны IV на основании их взаимоотношений с предшествующей ценовой структурой. В ценовых пунктах движение 1966–1982 гг. равно 0,618 от движений 1957–1982 и от 1949–1956, каждое из которых, при взаимном равенстве, равно 0,618 от изменения за 1957–1966 гг., и все это при погрешности не более 1 %! Когда недельные и месячные модели раз за разом приводят к коэффициентам Фибоначчи, типичная реакция обозревателей с Уолл-стрит: «Еще одно совпадение!» Нежелание видеть то, что коэффициенты Фибоначчи являются характеристикой фондового рынка, поистине поразительно! Насколько я знаю, Болтон – единственнй человек, прогнозы которого продолжают согласовываться с реальностью Уолл-стрит и после его смерти.

Из этих наблюдений я надеюсь вывести утверждение, что циклическая волна IV промышленного индекса Доу – Джонса, рассматриваемого на основании «постоянного доллара», несомненно, представляет собой единую медвежью фазу, которая завершилась в августе 1982 г.

2. Подъем, следующий за этой коррекцией, будет бычьим рынком, намного превышающим все, что видели за два последних десятилетия.

Многие нормы волнового анализа поддерживают это предположение

Во-первых, как упорно утверждали мы с Фростом, волновая структура Эллиотта, развивающаяся с 1932 г., не завершена и требует повышательной пятой волны, чтобы модель закончилась. В то время как мы писали нашу книгу, просто не было разумной интерпретации волн, которая позволяла бы говорить о том, что рост, начавшийся в 1932 г., уже завершился. Пятая волна будет иметь ту же степень и должна быть пропорциональна волновым моделям 1932–1937, 1937–1942, 1942–1966 и 1966–1982 гг.

Во-вторых, нормальная пятая волна должна дойти, основываясь на эллиоттовских методах построения каналов, до верхней линии канала, и, в данном случае, пройти ценовой диапазон между 3500 и 4000 во второй половине 80-х годов. Эллиотт отмечал, что, когда четвертая волна пробивает трендовый канал, пятая волна часто совершает быстрый прокол противоположной границы того же трендового канала.

В-третьих, важная норма волнового принципа говорит о том, что, когда третья волна растянута, как была растянута волна с 1942 по 1966 г., первая и пятая волны должны быть равными по времени и величине. Это тенденция, а не необходимость, но она все-таки показывает, что подъем от 1982 г. должен быть похож на первую волну, которая имела место с 1932 по 1937 г. Таким образом, эта пятая волна должна пройти примерно то же процентное расстояние, что и волна I, которая прошла путь от оценочного часового минимума (точные цифры недоступны) в 41 пункт до примерно в пять раз большего часового пика в 194,50. Поскольку истинное начало волны V соответствовало 777 пунктам в 1982 г., тот же множитель, равный 4,744, указывает на цель 3686. Если бы точный часовой минимум для 1932 г. был известен, можно было бы, в духе Болтона, с большой надежностью указать точную цифру. Уровень «3686» указывает на идеальную цель с точностью плюс-минус 100 пунктов.

В-четвертых, что касается времени, бычий рынок 1932–1937 гг. длился пять лет. Единственный момент, который можно рассматривать как возможный рыночный пик – это пять лет от 1982 г., т. е. год 1987. Примечательно, что, как мы указывали в нашей книге, 1987 год отстоит на 13 лет (число Фибоначчи) от нижней точки коррекции, появившейся в 1974 г., а также на 21 год от пика волны III в 1966 г. и на 55 лет от начала волны I в 1932 г. 1987 год является превосходной датой для достижения цели в 3686, поскольку, чтобы достичь ее, индексу Доу пришлось бы стремительно «проколоть» верхнюю границу канала, что является типичным для истощенного движения (так было на пике 1929 г.). Основываясь на умножении временной продолжительности волны I в 1,618 раз и на равенстве с пятой циклической волной 1920-х гг., мы приходим к выводу о том, что восьмигодичная волна V должна указывать на 1990 год как на следующую наиболее вероятную дату возникновения пика. Это особенно вероятно, поскольку Доу все еще находится существенно ниже своей ценовой цели 1987 г. Помните, что с точки зрения прогнозирования волны, время является обстоятельством вторичным по отношению и к форме волны, и к ее ценовому уровню.

В-пятых, в то время как промышленный индекс Доу находится лишь на подъеме своей первой первичной волны в рамках циклической волны V, другие индексы вступили в волну V в 1974 году, и уже прошли большую часть своих третьих первичных волн [см. рис. П-12]. Эти индексы, среди которых Value Line Average, Indicator Digest Average, Fosback Total Return Index, формируют традиционную растянутую третью волну и уже вошли в свою самую мощную фазу. По сдержанной оценке, 60 % пятиволновых последовательностей содержат растянутую третью волну, так что подобная интерпретация вполне соответствует хрестоматийной модели. При развивающемся растяжении третьих волн этих индексов значительное количество времени потребуется на то, чтобы завершить третьи волны, а затем сформировать четвертые и пятые волны. Имея все это в виду, можно сказать, что размеры текущего бычьего рынка должны оказаться значительными.

3. Теперь, убедившись в том, что волна V уже появилась, и определив ее размер и форму, следует оценить ее свойства.

Во-первых, подъем должен бы быть очень селективным, а чередование разных групп акций – ярко выраженным. Широта рынка во время волны V должна быть безусловно малой, если не совершенно незначительной, по сравнению с захватывающей широтой монолитных рынков 1940-х и 1950-х гг. во время волны III. Однако поскольку это импульсная волна, она, несомненно, будет шире всего того, что мы видели во время волны IV с 1966 по 1982 г.

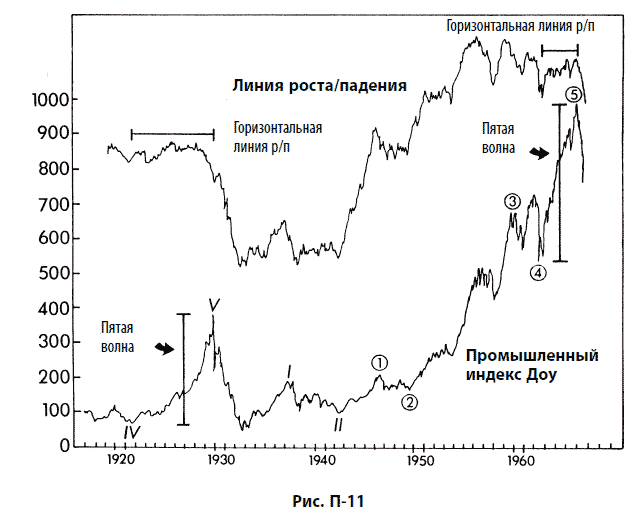

Несложно понять, почему подъем волны V будет более узким, чем волны I и III. В пятой волне затянувшееся «бычье» движение подходит к своему завершению. Затем должно последовать падение, значительно превышающее коррекции, наблюдавшиеся в рамках бычьей фазы рынка. В долгосрочных волнах фундаментальные экономические условия к этому времени ухудшаются до такой степени, что все меньшее и меньшее число компаний увеличивают свое благосостояние в условиях подъема. (Мне кажется совершенно ясным, что подобные условия сегодня существуют на суперциклической волновой степени). Таким образом, бычий рынок, одновременно предоставляя замечательные возможности для извлечения прибыли, становится очевидно более селективным, что и отражает заниженное отношение количеств растущих и падающих акций (так называемую линию роста/падения) и уменьшение количества дней многочисленных «новых максимумов» на рынке. Обратили ли вы внимание на то, что с минимума 1974 г. акции редко идут вверх одновременно, что они предпочитают расти выборочно, отдельными группами?

Нерастянутые (и даже в большинстве своем растянутые) пятые волны всех степеней ведут себя подобным образом, который и приводит к стандартному «сигналу к продаже», основанному на дивергенции. Проблема состоит в том, что большинство аналитиков применяют эту концепцию лишь к ближайшим и среднесрочным колебаниям. Однако она верна для колебаний суперциклической степени не в меньшей степени, чем для более мелких. В результате горизонтальная линия подъемов-спадов 1920-х гг. [см. рис. П-11] была «сигналом к продаже» для всего подъема, продолжавшегося с 1857 г. Похожим образом, горизонтальная линия роста/падения в середине 60-х давала сигнал к продаже для бычьего рынка 1942–1966 гг. Относительно слабая линия роста/падения с 1982 по (как я ожидаю) 1987 г. окажется «сигналом к продаже» для всего суперцикла, длящегося с 1932 г. Сегодняшний урок заключается в том, что не стоит видеть в этой слабости причину для того, чтобы преждевременно продать и упустить один из наиболее прибыльных подъемов в истории фондового рынка.

Во-вторых, структура этого бычьего рынка должна быть простой, похожей на период 1932–1937 гг., но не на 1942–1966 гг. Иначе говоря, ожидайте быстрого и настойчивого подъема, с короткими коррекциями, а не длинных волнообразных подъемов с ровными продолжительными коррективными фазами. Крупным институциональным инвесторам, вероятно, лучше всего избегать рыночных стратегий, связанных с выбором момента для совершения сделок, а сконцентрироваться на выборе акций, поддерживая высокий уровень инвестиций, вплоть до того момента, пока не развернутся все пять волн первичной степени.

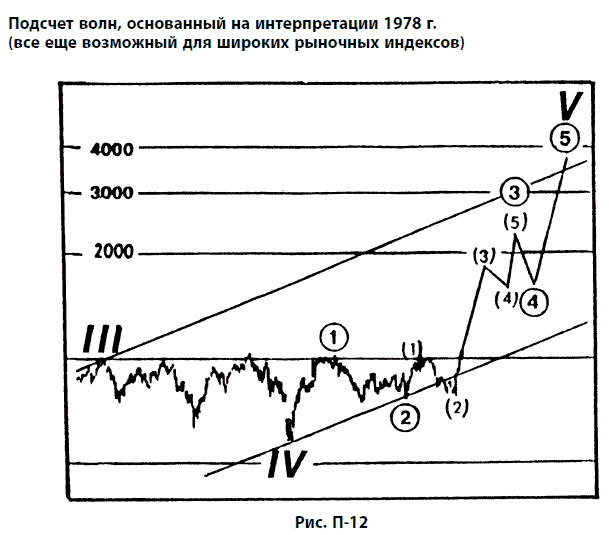

В-третьих, волновые структуры индекса Доу и других индексов должны друг другу соответствовать. Если подсчет волн, основанный на интерпретации 1978 г. [см. рис. П-12], все-таки остается верным, тогда волны Доу и более широких индексов будут друг другу соответствовать. Если верен текущий предпочтительный подсчет, то следует ожидать, что третья волна для других индексов закончится, когда индекс Доу завершит свою первую волну, а пятая волна для широких индексов закончится вместе с завершением третьей волны индекса Доу. Это означало бы, что во время пятой волны индекса Доу он окажется единственным индексом, образующим новые максимумы, а широта рынка с большей очевидностью начнет снижаться. Скорее всего, итоговый максимум промышленного индекса Доу не будет подтвержден другими индексами, что создаст классическую техническую дивергенцию.

И наконец, в данной технической ситуации, какие выводы мы можем сделать относительно психологических аспектов волны V? Бычий рынок 1920-х гг. был пятой волной третьей суперциклической волны, в то время как циклическая волна V является пятой волной пятой суперциклической волны. Таким образом, как последнее «ура!» она должна характеризоваться вблизи своего завершения невероятным, почти маниакальным интересом институциональных инвесторов к акциям и не менее маниакальным интересом публики к фьючерсам на фондовые индексы, опционам на акции и опционам на фьючерсы. По моему мнению, показатели долгосрочного настроения инвесторов выдадут относящиеся к главному тренду сигналы о продаже за два или три года до появления окончательного максимума, а рынок будет все-таки идти своим путем. Для того чтобы Доу достиг высот, ожидаемых к 1987 или 1990 г., и для того, чтобы подготовить фондовый рынок США к величайшему в его истории краху, который, в соответствии с волновым принципом, должен последовать за волной V, массовая психология инвесторов должна достичь маниакальных пропорций, с элементами 1929, 1968 и 1973 г., действующими одновременно и в большей степени.

4. Если все происходит согласно ожиданиям, остается последний вопрос: что случится после того, как волна V достигнет вершины?

Волновой принцип указывает на отметку 3686 как на конец волны V волны (V), на пик большого суперцикла. После нее медвежий рынок большой суперциклической степени должен «скорректировать» весь прогресс, достигнутый с конца 1700-х годов. Зона нижней его цели будет ценовой областью (в идеале вблизи минимума) предыдущей четвертой волны меньшей степени, волны (IV), которая снизила индекс Доу с 381 до 41. Крах мировой банковской системы, банкротство правительств и итоговое разрушение системы бумажных денег могут оказаться вполне вероятными обстоятельствами медвежьей фазы подобной величины. Поскольку вооруженные конфликты часто возникают после жестоких финансовых кризисов, следовало бы рассматривать возможность того, что коллапс стоимости финансовых активов такой величины обещает войну между супердержавами. Что касается времени, либо волна (А), либо волна (С) коррекции большой суперциклической степени должна достичь своего дна в 1999, плюс-минус 1 год. Такое мнение связано с несколькими наблюдениями. Снижение от уровней 1987 г., соответствующее 13-летнему подъему с уровня 1974 г. будет указывать на год 2000. Снижение от вершины 1990 г., соответствующее 8-годичному подъему с уровня 1982 г., указывает на 1998 г. Кроме этого, весьма регулярная повторяемость разворотных точек с интервалами в 16,6–16,9 лет [см. рис. П-8, внизу], указывает на 1999 г. как на следующую точку разворота. И, наконец, экономический цикл Кондратьева, который должен достичь дна в 2003 г. (плюс-минус 5 лет), – а минимум на фондовом рынке появляется несколькими годами ранее, – соответствовал бы исторической модели.

18 августа 1983 г.

СУПЕРБЫЧИЙ РЫНОК 80-х – ПОСЛЕДНЯЯ БЕЗУМНАЯ ГОНКА

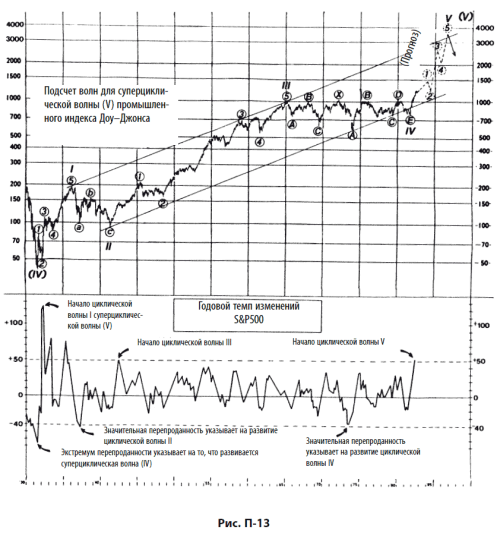

Индикаторы темпов изменений фондового рынка почти всегда «анонсируют» начало крупного бычьего рынка. Делают они это, создавая условия громадной перекупленности на начальной стадии подъема. Хотя эта тенденция заметна на всех степенях тренда, график годовых процентных изменений S&P500 особенно полезен для оценки силы «стартовой» инерции в больших волнах циклической и суперциклической степени. Этот индикатор рассчитывается как процентная разница между средним значением дневных закрытий для S&P500 в текущем месяце и год назад. Инерционный пик обычно регистрируется примерно спустя год после начала движения, благодаря конструкции индикатора. Важен уровень, которого достигает индикатор. Как вы можете видеть [на рис. П-13], уровень «перекупленности» в конце июля 1983 г., примерно через год после начала текущего бычьего рынка, является самым высоким с мая 1943 г., примерно год спустя после начала циклической волны III. Тот факт, что в эти моменты значение индикатора достигало 50 %, является сильным подтверждением того, что они отмечают начало волн равной степени. Иначе говоря, август 1982 г. отмечает нечто большее, чем двухгодичный бычий рынок, за которым следует двухгодичный медвежий рынок. С другой стороны, он не указывает и на начало славной «новой эры». Если началась волна суперциклической степени, нам следует ожидать показателей перекупленности, похожих на те, что были в 1933 г., когда индикатор достиг 124 % через год после начала в 1932 г. волны (V). Сегодня нет никаких шансов на то, что подобный уровень может быть достигнут. Таким образом, условия самой высокой перекупленности за последние сорок лет говорят мне о том, что наш основанный на волнах Эллиотта прогноз начала волны V попадает прямо в цель.

Помните, это лишь начальная фаза. Как я и утверждал с самых первых дней текущего подъема, индикаторы настроений инвесторов должны достичь значительно более высоких уровней, чем они были даже в 70-х годах. Отношения пут/колл и десятидневные средние всегда полезны, но лучше всего их интерпретировать внутри широкого контекста разнообразных рыночных событий.

Посмотрите еще раз на долгосрочный график индекса Доу и задайте себе несколько вопросов относительно некоторых моментов, затрагивающих общие вещи.

– Действительно ли сегодня рынок «более волатилен», чем был в прошлом? Нет. Взгляд на 1921–1946 гг. полностью опровергает подобное утверждение.

– Является ли отметка в 1000 пунктов «высоким» уровнем? А уровень в 1200? Уже нет! Долгий период боковых движений, начавшихся в 1966 г., вернул индекс Доу к нижней границе его пятидесятилетнего восходящего трендового канала с точки зрения «реального доллара» (и к очень низким значениям с точки зрения «постоянного доллара»).

– Является ли текущий бычий рынок все тем же «старым» бычьим рынком, начавшимся в 1974 г. и, таким образом, «чрезмерно затянувшимся»? Вряд ли. И с точки зрения «постоянного доллара», и в отношении к 40-летнему восходящему тренду Доу в 1982 г. был сильнее недооценен, чем на минимуме краха 1972 г.

– Являются ли мои основанные на теории Эллиотта ожидания 400-процентного роста за 5–7 лет чем-то диким? Так может показаться, если рассматривать недавнюю историю. Но это не так, если взглянуть на период 1921–1929 гг., показавший 500 % роста за восемь лет, или на период 1932–1937 гг., когда рост за пять лет составил 400 %.

– Можно ли всегда экстраполировать текущий тренд в будущее? Определенно нет. Единственное правило рынка – это изменение.

– Бывает ли любой цикл «похож на последний»? Не слишком часто. Фактически, Эллиотт сформулировал правило, касающееся этого вопроса, и оно называется правилом чередования. Широко истолкованное, оно говорит инвестору о том, что следует ожидать модели нового типа, если началась новая фаза.

– Оказывается ли поведение рынка в последнее время «слишком сильным», «перенапряженным», «беспрецедентным» или даже «новой эрой»? Нет, все вариации сегодняшней темы уже бывали в прошлом.

Блуждает ли рынок случайным образом, мечась туда-сюда без формы, тренда или модели? Если так, то он «забрел» в длительный период явных трендов, ритмичных циклических повторений и безупречных волновых моделей Эллиотта.

[Рис. П-13] помогает вам представить поведение рынка в широком контексте исторического развития. Более того, он поможет вам понять, почему бычий рынок, дающий более чем 30–80-процентные подъемы последних 16 лет, вполне вероятен. Как видно из рис. П-13, существует потенциал для бычьего рынка, превышающий все, что было за последние пятьдесят лет. До настоящего момента поведение рынка подкрепляет наш первоначальный прогноз для волны V. До тех пор пока рынок соответствует ожиданиям, мы можем предполагать, что мы на верном пути.

Назад: Глава 8. Говорит Эллиотт

Дальше: Постскриптум издателя