Книга: Волновой принцип Эллиотта: Ключ к пониманию рынка

Назад: Глава 5. Долгосрочные волны и их современное состояние

Дальше: Глава 7. Другие подходы к фондовому рынку и их связь с волновым принципом

Глава 6. Акции и товары

Отдельные акции

Искусство управления инвестициями – это искусство приобретения и продажи акций и других ценных бумаг с целью максимизации прибыли. На инвестиционном поле важнее выбрать момент для движения, чем определенную бумагу. Выбор акций тоже важен, но не так критичен в сравнении с выбором момента. Чтобы выиграть на фондовом рынке либо в качестве трейдера, либо в качестве инвестора, необходимо знать направление основного тренда и осуществлять вложения в соответствии с ним, но не против него. Фундаментальные соображения сами по себе редко бывают надежным подкреплением решений об инвестициях в акции. Акции U.S. Steel в 1929 г. продавались по 260 долл. за каждую и рассматривались как надежное вложение для вдов и сирот. Дивиденды составляли 8,00 долл. на акцию. Финансовый крах опустил цену этих акций до 22 долл., и компания не платила дивидендов четыре года. Фондовый рынок – это бык или медведь, но не корова.

Будучи явлением массовой психологии, фондовые индексы разворачиваются в соответствии с эллиоттовскими волновыми моделями независимо от ценовых движений отдельных акций. Волновой принцип до некоторой степени применим и к отдельным акциям, однако подсчет волн для них часто слишком запутанный и не имеет большого практического значения. Иными словами, Эллиотт не скажет вам, на какую лошадь ставить, но поможет оценить общую скорость скачек. В отношении отдельных акций, вероятно, стоит обратиться к другим методам анализа, а не пытаться втиснуть поведение цен акций в подсчет волн Эллиотта.

Тому есть причина. Волновой принцип вполне допускает, что персональные обстоятельства влияют на ценовые модели любой отдельно взятой ценной бумаги и, в меньшей степени, узкой группы акций просто потому, что волновой принцип Эллиотта отражает лишь ту часть процесса принятия решения каждым человеком, которую разделяют множество инвесторов. В более крупной волновой форме особые обстоятельства отдельных инвесторов и компаний взаимно сокращаются, давая в остатке лишь отражение массового сознания. Иначе говоря, форма волнового принципа совсем не обязательно отражает успехи каждого человека или компании, но, несомненно, человечества в целом и его инициатив. Компании приходят и уходят. Склонности, причуды, потребности и стремления угасают и нарастают вместе с изменением человеческих обстоятельств. Таким образом, прогресс деловой активности находит точное отражение в волновом принципе, в то время как каждая отдельная область этой активности обладает своей собственной сущностью, своими собственными надеждами и набором сил, которые могут иметь отношение лишь к ней одной. Так, каждая компания, как и каждый человек, появляется на сцене как часть целого, играет свою партию и, в конце концов, возвращается в небытие, из которого и возникла.

Если бы мы с помощью микроскопа понаблюдали за крошечной капелькой воды, ее особенности оказались бы вполне очевидными с точки зрения размера, цвета, формы, плотности, солености, содержания в ней микроорганизмов и т. д., но когда эта капля – часть волны в океане, она становится послушна силе волн и приливов, несмотря на свои особенности. Если вспомнить о более чем двадцати миллионах «капелек», владеющих зарегистрированными на Нью-Йоркской фондовой бирже акциями, удивительно ли, что рыночные индикаторы – одно из величайших проявлений массовой психологии в мире?

Несмотря на это важное отличие, многие акции склонны двигаться в относительной гармонии с рынком в целом. В среднем 75 % всех акций движутся вверх вместе с рынком, и 90 % всех акций движутся вместе с рынком вниз, хотя ценовые движения отдельных акций обычно более беспорядочны, чем изменения индексов. Акции инвестиционных компаний и акции крупных циклических корпораций по очевидным причинам ближе соответствуют поведению индексов рынка, чем другие. Новые растущие акции тем не менее склонны создавать наиболее явные индивидуальные эллиоттовские волновые модели по причине сопровождающих их успехи сильных эмоций инвесторов. Наилучший подход состоит в том, чтобы избегать попыток проанализировать каждую бумагу на основании волнового принципа Эллиотта, если только перед вашими глазами не разворачивается ясная, безошибочная волновая модель. Тогда нужно предпринимать решительные действия, вне зависимости от того, каков подсчет волн на рынке в целом. Игнорировать подобную модель всегда опаснее, чем платить страховую премию.

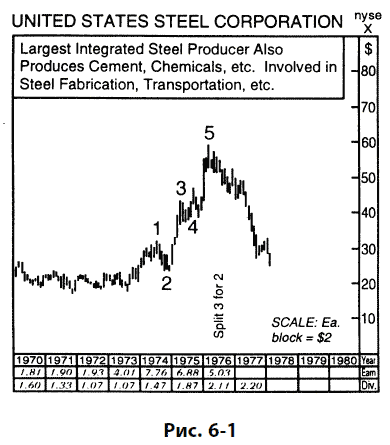

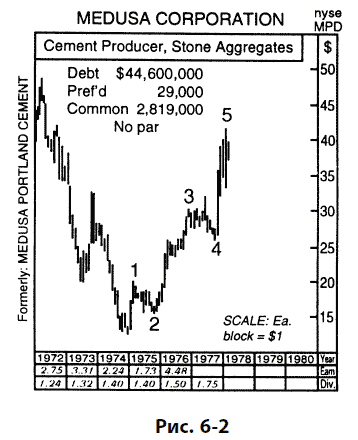

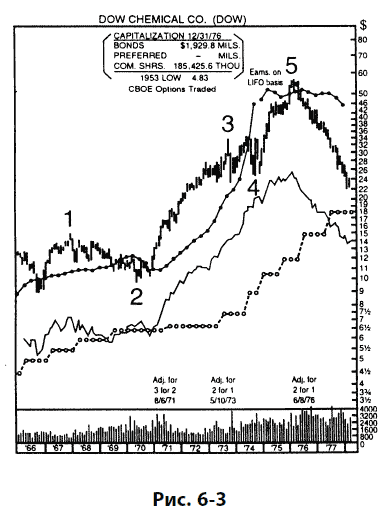

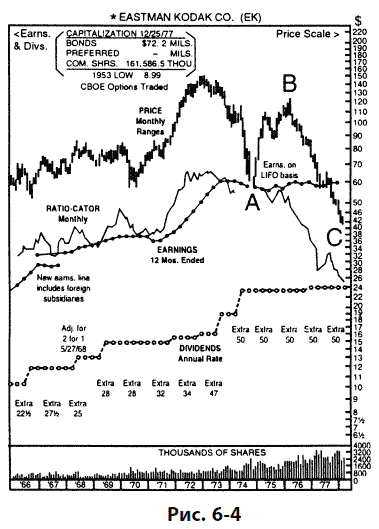

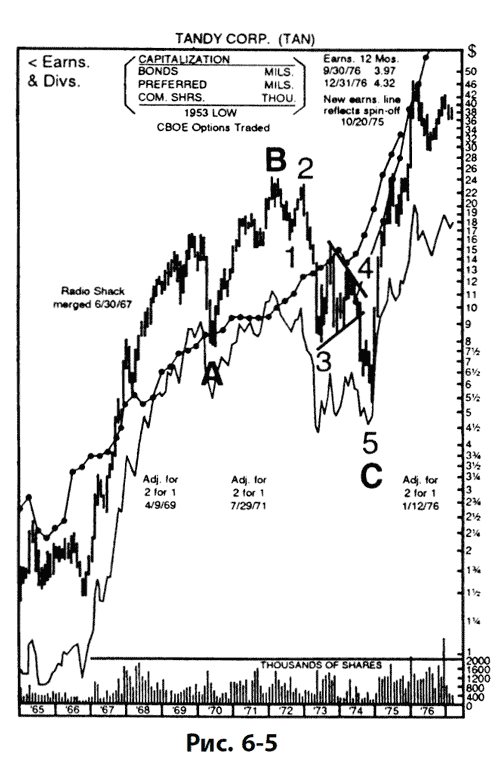

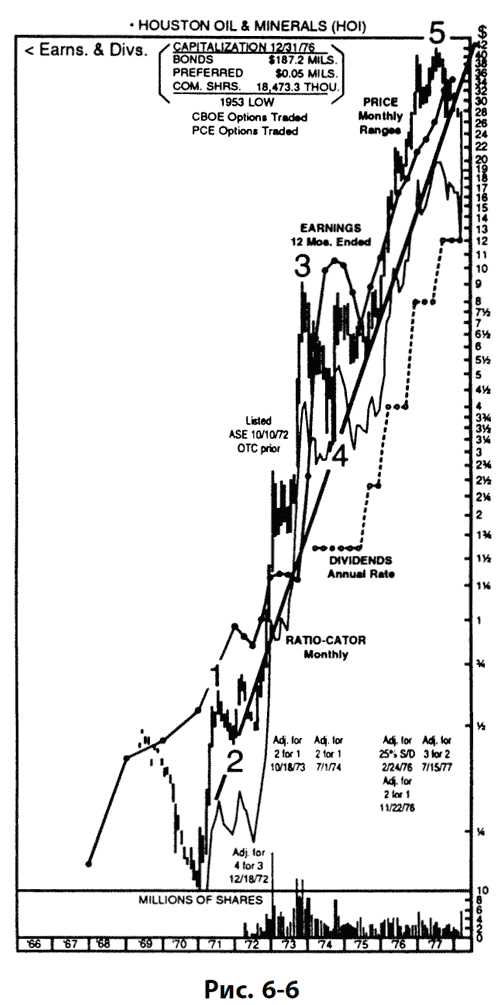

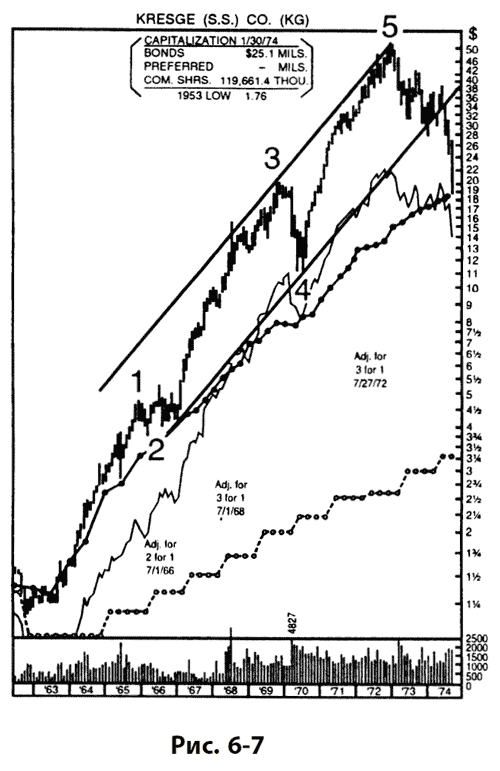

Несмотря на вышеприведенное предостережение, необходимо сказать, что существует множество примеров, когда отдельные акции отражают волновой принцип. Графики семи отдельных акций, показанные на рис. 6–1 – 6–7, демонстрируют эллиоттовские волновые модели U.S. Steel, Dow Chemical и Medusa демонстрируют пятиволновые подъемы с главных минимумов медвежьих рынков. Eastman Kodak и Tandy показывают медвежий рынок А – В–С. Графики Kmart (бывшая Kresge) и Houston Oil and Minerals иллюстрируют подъем по типу долгосрочного «роста», который образует эллиоттовскую модель и пробивает линии поддержки долгосрочного канала лишь после завершения волновой модели, соответствующей всем требованиям теории Эллиотта.

Товары

Товары обладают неменьшим количеством индивидуальных характеристик, чем акции. Одно из различий между поведением индексов на товарных и фондовых рынках состоит в том, что в случае товаров первичные медвежьи и бычьи рынки иногда накладываются друг на друга. Например, случается, что законченный пятиволновой бычий рынок оказывается не в состоянии вывести товар на новый максимум, что показывает график фьючерсов на соевые бобы (рис. 6–9). Таким образом, хотя красивые графики волн суперциклической степени для некоторых товаров и существуют, кажется, что наибольшей степенью, где это явно видно, в некоторых случаях оказывается первичная или циклическая. За пределами этой степени принцип неустойчив.

Кроме того, в противоположность фондовому рынку, товары чаще всего демонстрируют растяжение в пятой волне в рамках бычьих рынков первичной или циклической степени. Такая их склонность полностью согласуется с волновым принципом, являющимся отражением мира человеческих эмоций. Повышательные пятые волны, возникающие на фондовом рынке, приводятся в движение надеждой, в то время как на товарных рынках повышательные пятые волны вызываются другой эмоцией – страхом: страхом перед инфляцией, засухой или войной. Надежда и страх по-разному выглядят на графиках, и это одна из причин того, что вершины товарного рынка зачастую похожи на впадины рынка фондового. Кроме того, растяжения на бычьем товарном рынке часто возникают вслед за треугольником в позиции четвертой волны. Таким образом, если рывки, следующие за треугольником на фондовом рынке, зачастую «быстры и коротки», треугольники бычьего товарного рынка высокой степени зачастую предшествуют растянутым пятым волнам. Один из примеров приведен на рис. 1-44, показывающем график цен на серебро.

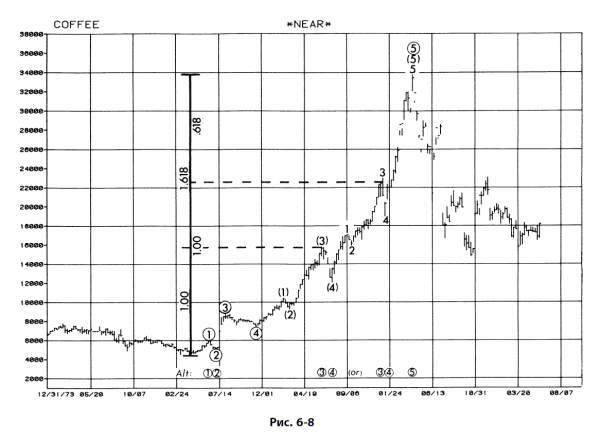

Наилучшие эллиоттовские модели порождаются важными долгосрочными пробоями растянутых моделей бокового движения, как это случалось на рынках кофе, соевых бобов, сахара, золота и серебра в разные моменты 1970-х гг. К сожалению, графики цен в полулогарифмическом масштабе, которые могли бы показать применимость трендовых каналов Эллиотта, не были доступны для исследования.

На рис. 6–8 показан двухгодичный ценовой взрыв на рынке кофе, продолжавшийся с середины 1975 до середины 1977 г. Эта модель, без сомнений, эллиоттовская, вплоть до мелочей. Привлечение анализа отношений позволяет получить красивую проекцию уровня пиковых цен. В этих вычислениях длина подъема до пика волны (3) и длина подъема до пика волны 3 делят бычий рынок по принципу золотого сечения. Как можно видеть из равно приемлемых подсчетов, указанных внизу графика, каждый из этих пиков, кроме того, может быть помечен как вершина волны 3, что соответствует типичным для анализа отношений нормам. После того как эта модель сформировала пик пятой волны, последовал период опустошительного медвежьего рынка.

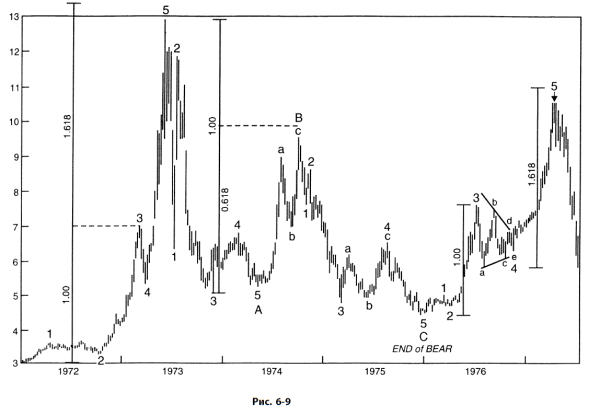

Рис. 6–9 показывает ценовую историю соевых бобов длиной в пять с половиной лет. Взрывной рост цен в 1972–1973 гг. начался с длинного основания, как и в случае цен на кофе. Целевая область и здесь оправдала ожидания, поскольку длина подъема до пика волны 3, умноженная на 1,618, давала почти в точности расстояние от конца волны 3 до пика волны 5. В последовавшем за этим медвежьем рынке А – В–С развернулся безупречный эллиоттовский зигзаг, достигший своего дна в январе 1976 г. Волна В этой коррекции оказалась равной лишь 0,618 длины волны А. Новый бычий рынок возник в 1976–1977 гг., хотя из-за его короткой протяженности пик волны 5 оказался не в состоянии достичь своей минимальной цели в $10,90. Подъем до пика волны 3 ($3,20), умноженный на 1,618, дает $5,20, что, будучи прибавлено к минимуму волны 4 в $5,70, дает цель в $10,90. В случае каждого из этих бычьих рынков начальная единица измерения одна и та же – длина подъема от его начала до пика волны три. Это расстояние равно коэффициенту 0,618, умноженному на длину волны 5, измеренную от пика волны 3, минимума волны 4 или от точки между ними. Иными словами, в каждом случае некоторая точка внутри волны 4 делит весь подъем по принципу золотого сечения, как это описано в главе 4.

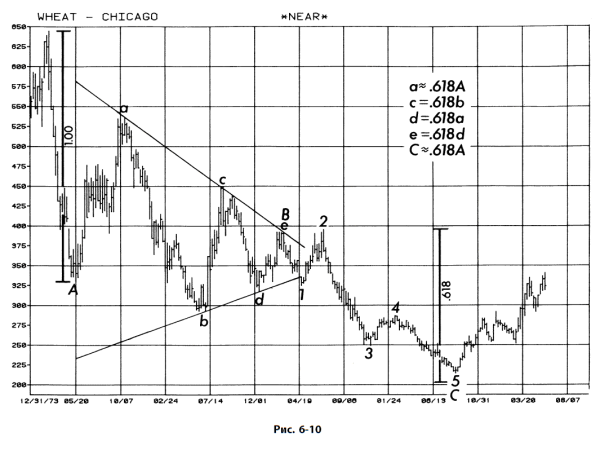

На рис. 6-10 показан недельный график максимумов-минимумов чикагских фьючерсов на пшеницу. В течение четырех лет после пика в 6,45 долл. цены изменялись в рамках эллиоттовского медвежьего рынка А – В–С с превосходными внутренними взаимосвязями. Волна В представляет собой сходящийся треугольник, в точности соответствующий теории (гл. 2 и 3). Пять его ценовых экстремумов безукоризненно ложатся на границы трендовых линий. Взаимные отношения подволн треугольника выражаются коэффициентом Фибоначчи (с = 0,618b; d = 0,618a; e = 0,618d), отражающим золотое сечение. Типичный «ложный пробой» появляется неподалеку от конца модели, хотя на этот раз он сопровождает не волну е, а волну 2 в рамках волны С. В дополнение, волна А примерно в 1,618 раз длиннее волны а, входящей в волну В, и волны С.

Таким образом, мы можем показать, что товары обладают свойствами, отражающими универсальный порядок, открытый Эллиоттом. Вероятно, товары, в меньшей степени необходимые для человеческого существования, будут менее надежно отражать модели Эллиотта. Товаром, неизменно привязанным к массовой психологии, является золото.

Золото

Золото в недавнем прошлом часто двигалось «противоциклично» фондовому рынку. Разворот цены золота в сторону повышения после нисходящего тренда часто возникал одновременно с началом падения рынка акций, и наоборот. Таким образом, соответствующее теории Эллиотта понимание принципа изменения цен на золото при определенных обстоятельствах предоставляет подтверждающее свидетельство ожидаемого поворота индекса Доу.

В апреле 1972 г. американское правительство повысило старую фиксированную цену на золото с 35 до 38 долл. за унцию, а в феврале 1973 г. снова ее повысило до 42,22 долл. Эта «официальная» цена, используемая центральными банками для целей конвертации валюты, и восходящий тренд неофициальной цены в начале 70-х привели к тому, что было названо «двухъярусной» системой. В ноябре 1973 г. официальная цена и двухъярусная система были уничтожены неизбежными спросом и предложением на свободном рынке.

Свободная рыночная цена золота выросла с 35 долл. за унцию в январе 1970 г., достигнув 30 декабря 1974 г. пика в 197 долл. за унцию, согласно лондонскому фиксингу. Затем цена начала снижаться и 31 августа 1976 г. достигла своего минимума на отметке 103,50 долл. Фундаментальными «причинами», приписываемыми этому снижению, были продажи золота Советским Союзом и Казначейством США, а также аукционы Международного валютного фонда. С тех пор цена золота в существенной мере вернула свои позиции, и тренд опять направлен вверх.

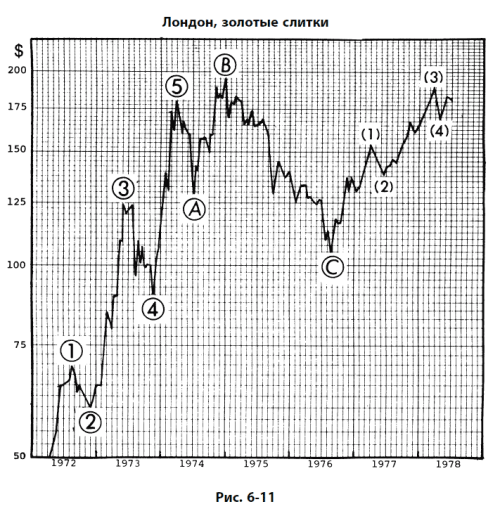

Несмотря на усилия Казначейства США ограничить монетарную роль золота и на все эмоциональные факторы, влияющие на золото как на ценное накопление и средство обмена, его цена неизменно следует ясной эллиоттовской модели. Рис. 6-11 представляет собой график цен на золото в Лондоне, на котором мы указали корректную разметку волн. Обратите внимание, что подъем цены с момента начала функционирования свободного рынка до пика в 179,50 долл. за унцию 3 апреля 1974 г. оказывается полной пятиволновой последовательностью. Официально сдерживаемая до 1970 г. цена в 35 долл. за унцию ранее препятствовала образованию волн и, таким образом, помогала созданию необходимой долгосрочной базы. Динамичный пробой этой базы вполне соответствует критерию ясного эллиоттовского подсчета волн на товарных рынках.

Резкий пятиволновой подъем формирует почти безупречную волну, где пятая подволна оканчивается значительно выше верхней границы трендового канала (не показано). Метод проектирования цели с помощью коэффициентов Фибоначчи, типичный для товаров, приемлем и здесь, поскольку рост на 90 долл. до пика волны 3 дает базис для измерения расстояния до истинной вершины. 90 долл. × 0,618 = 55,62 долл., что, будучи прибавлено к пику волны III, находящемуся на отметке в 125 долл., дает уровень 180,62 долл. Действительная цена на пике волны V составила 179,50 долл., т. е. очень близкую цифру. Достойно внимания и то, что цена на золото в 179,50 долл. примерно равна пятикратной (пять – число Фибоначчи) цене его в 35 долл.

Затем в декабре 1974 г. после начального снижения волны A цена золота выросла до невиданного ранее максимума в $200 за унцию. Эта волна была волной B расширенной горизонтальной коррекции, которая ползла вверх вдоль нижней линии канала, как часто бывает с повышательными коррективными волнами. Как и приличествует характеру волн типа В, рост цен в данном случае оказался ловушкой для покупателей. Во-первых, новостной фон, по мнению большинства инвесторов, казался в отношении золота совершенно бычьим, из-за ожидаемого 1 января 1975 г. принятия закона, разрешающего частным лицам иметь золото. Волна B достигла пика точно в последний день 1974 г. Во-вторых, рост цен на акции золотодобытчиков, как в Северной Америке, так и Южной Африке, заметно отставал от роста всего фондового рынка, что стало предостережением об опасности, поскольку акции «золотых компаний» отказывались подтверждать предполагаемую бычью картину.

Волна C оказалась опустошительным коллапсом и сопровождалась серьезным снижением стоимости золотых акций, который вернул их примерно в то состояние, где начинался их подъем в 1970 г. В начале 1976 г., рассматривая цены на золотые слитки, авторы, используя обычные отношения, определили, что минимум должен располагаться примерно на отметке в 98 долл., поскольку длина волны B, равная 51 долл., умноженная на 1,618, дает 82 долл., что, после вычитания из истинной вершины в 180 долл., дает цель в 98 долл. Минимум этой коррекции оказался внутри зоны предыдущей четвертой волны меньшей степени и был довольно близок к цели, достигнув 25 августа 1976 г. цены закрытия в Лондоне в 103,50 долл. Это произошло в месяц, лежащий как раз посередине между июлем, когда был достигнут пик фондового рынка по теории Доу, и сентябрем, когда был отмечен следующий немного более высокий пик промышленного индекса Доу – Джонса.

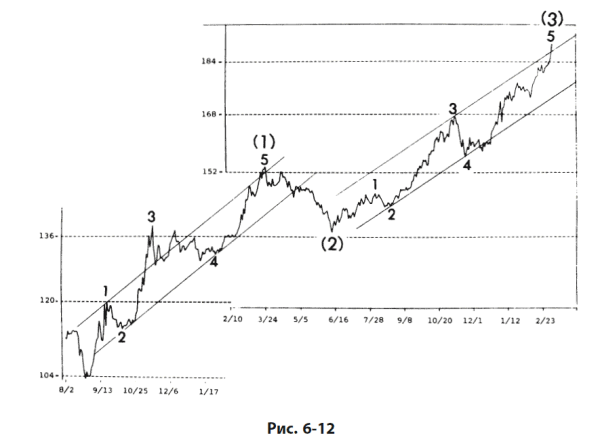

Последовавший затем подъем до сих пор сформировал четыре полных волны Эллиотта и вошел в стадию пятой волны, в рамках которой цена золота должна подняться до новых небывалых высот. Рис. 6-12 дает соответствующую картину первых трех волн подъема с минимума августа 1976 г. Как видно из графика, каждая повышательная волна определенно подразделяется на пятиволновой импульс. Кроме того, каждая направленная вверх волна в полулогарифмическом масштабе согласуется с трендовым каналом Эллиотта. Наклон этого подъема не настолько крут, как начальный подъем бычьего рынка, который был моментальным взрывом, последовавшим за годами контроля над ценами. Текущий рост по большей части кажется отражением снижения стоимости доллара, в то время как с точки зрения других валют золото еще не добралось до своего исторического максимума.

Поскольку цена золота удержалась на уровне предыдущей четвертой волны при коррекции, текущее состояние рынка можно рассматривать как почти закончившуюся пятиволновую последовательность или развивающееся растяжение третьей волны, предполагающее грядущие гиперинфляционные условия, при которых и фондовый, и товарный рынки растут параллельно, хотя мы не можем предложить по этому поводу определенного мнения. Тем не менее расширенная горизонтальная коррекция A – B–C подразумевает существенный рывок к новым максимумам в следующей волне. Следовало бы помнить, что товары могут формировать ограниченный бычий рынок, который не обязан развиваться волнами все более высоких степеней. Таким образом, нельзя с необходимостью говорить о том, что золото вошло в гигантскую третью волну с момента минимума в 35 долл. Если подъем оформится в отчетливую пятиволновую последовательность от минимума в 103,50 долл., придерживающуюся всех правил Эллиотта, это должно рассматриваться как сигнал к продаже. В любом случае уровень в 98 долл. все-таки должен оказаться пределом любого важного снижения.

С исторической точки зрения, золото – один из краеугольных камней экономической жизни, и у него много заслуг. Оно не предлагает миру ничего, кроме дисциплины. Возможно, в этом и состоит причина, по которой политики неустанно пытаются его игнорировать, обличать и отменять привязку к нему национальных валют. Тем не менее правительства всегда, по-видимому, ухитряются иметь его наличный запас «на всякий случай». Сегодня золото стоит в кулисах международных финансов как пережиток прошлого, но при этом и как вестник будущего. Дисциплинированная жизнь – это продуктивная жизнь, и такая концепция приложима ко всем уровням деятельности – от фермерства, с его навозом, до международных финансов.

Золото – освященная веками ценность, и хотя цена золота может стабилизироваться на долгое время, оно гарантирует вам то, что вы имеете, пока мировая монетарная система реструктурируется, – а процесс этот, по-видимому, неизбежен, независимо от того, происходит ли он под воздействием естественных экономических сил или по чьему-то замыслу. То, что бумага не заменитель золота в качестве вместилища ценности, – вероятно, еще один закон природы.

Назад: Глава 5. Долгосрочные волны и их современное состояние

Дальше: Глава 7. Другие подходы к фондовому рынку и их связь с волновым принципом