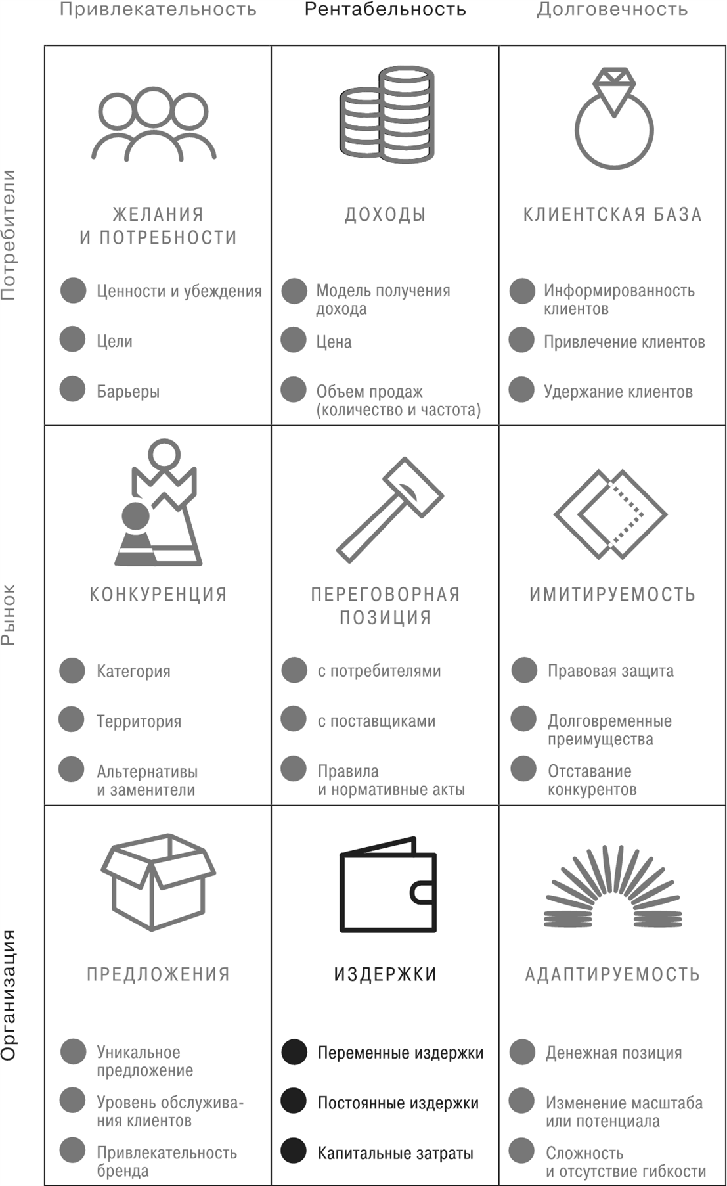

Книга: Сетка. Инструмент для принятия решений

Назад: 5. Переговорная позиция

Дальше: 7. Клиентская база

6. Издержки

Однажды апрельским утром 2016 г. сотрудники компании Dropbox обнаружили в фойе офиса хромированную статую панды – символа компании. К скульптуре, которая, по слухам, обошлась в $100 000, была прикреплена записка:

За все годы существования нашей компании ее символ – панда – обретал много значений. Мы хотели, чтобы эта статуя служила напоминанием того, как важны наши корни, но мы признаем, что совершили ошибку. В бизнесе каждый доллар на счету, и, хоть мы и не имеем ничего против симпатичных безделушек, все-таки важно иногда остановиться и задать себе вопрос: потратил бы я на такую статую деньги из своего собственного кармана?.Dropbox начала строго контролировать свои расходы, но «панду-аскета» все-таки оставила на месте для того, чтобы она напоминала всем о том, как важно «тратить деньги с умом.

Во время выступления на конференции по проблемам технологий, организованной компанией Bloomberg, генеральный директор Dropbox Дрю Хьюстон поделился интересными соображениями, к которым подтолкнула его эта история: «Однажды в какой-то момент издержки сократятся, а расходы значительно вырастут, и, если бизнес активно развивается, очень легко упустить из виду какие-то базовые, фундаментальные вещи. Разумеется, одного контроля над расходами для успеха недостаточно, но без него не сможет выжить ни один бизнес».

Для сокращения расходов Dropbox решила урезать некоторые «плюшки» для сотрудников – например, услуги мишленовского повара в офисе, бесплатный бар и химчистку. На момент написания этой книги компании Dropbox не удалось завершить хоть один год с прибылью.

Бережливость – это прекрасное качество для компании любой величины. Управление расходами – неотъемлемая часть ведения бизнеса, причем это справедливо как для только что запущенных стартапов, так и для состоявшихся предприятий. Стремление к сокращению издержек исходит из желания компании разработать наиболее привлекательный товар в кратчайшие сроки и с наименьшими затратами. Кроме того, при привлечении дополнительных заемных средств компания с наименьшими издержками меньше влезет в долги.

К тому же издержки проще контролировать, чем доходы. Вы не можете точно знать, как потребители или конкуренты отреагируют на изменение цены, но можете сами решить, на что тратить деньги и как. Несмотря на то что издержки порой сложно точно оценить, в целом вы имеете больше возможностей для того, чтобы их контролировать.

Однако важно понимать, что издержки – это не некая единая структура, которая требует внимания. Они складываются по-разному, и, понимая их особенности и природу, вы сможете лучше их контролировать.

Постоянные издержки

Постоянные издержки, которые нередко называют накладными расходами, – это расходы, которые не зависят от объема продаж. Например, это зарплаты сотрудников или стоимость интернет-трафика: за них надо платить, даже если вы не продали ни одной единицы товара.

В реальной жизни издержки практически всегда хоть как-то связаны с продажами: например, если они растут и бизнес нужно расширять, придется потратиться на наем дополнительных сотрудников. Тем не менее постоянные издержки лучше рассматривать отдельно, поскольку от них зависит, к какому уровню продаж вам нужно стремиться, чтобы достичь рентабельности или сохранить ее.

Самым распространенным источником постоянных издержек для большинства организаций является рабочая сила. Если говорить об управлении расходами, этот пункт требует особого внимания по четырем причинам. Во-первых, расходы на штат, как правило, превышают ожидания, так как включают в себя не только зарплаты, но и закупку оборудования, социальный пакет, страховку и т. д. Во-вторых, их сложно снизить (увольнение – не самая простая процедура для бизнеса с точки зрения и морали, и бюрократических проволочек). В-третьих, зарплаты, как правило, со временем растут. И наконец, в-четвертых, без постоянного контроля штат сотрудников имеет тенденцию стремительно увеличиваться: вы нанимаете менеджера, а он приводит за собой целую команду, каждый в которой рано или поздно тоже захочет расти и иметь подчиненных. В результате затраты на проект растут как грибы.

С рождения обреченный на провал стартап Powa Technologies – прекрасный тому пример. Компания привлекла почти $200 000 000 инвестиций, но при этом вообще не контролировала свои расходы. Менеджеры по продажам получали по 2000 фунтов премии просто за то, что потенциальный клиент отправлял им подписанное письмо о намерениях. Офис фирмы был расположен в престижнейшем лондонском небоскребе Heron Tower. За три года на аренду было потрачено 6 000 000 фунтов, и это не считая офисов в Гонконге, Нью-Йорке и Европе. Нельзя не упомянуть и шикарные вечеринки в Мэйфер, с изысканными винами и стриптизершами. Но больше всего средств компания тратила на персонал.

В 2012 г. расходы на штат составили 660 000 фунтов.

Три года спустя – 25 000 000 фунтов. И это в стартапе, еще не вышедшем на окупаемость! В феврале 2016 г. у компании закончились средства, и она перешла под внешнее управление. Это событие генеральный директор Powa Дэн Вагнер назвал «одной из тех вещей, предсказать которые невозможно».

Поэтому, прежде чем нанимать нового сотрудника, всегда следует подумать, действительно ли он вам нужен. Если кто-то увольняется, не спешите искать замену: возможно, компания обойдется и без него.

Переменные издержки

Переменные издержки – это расходы, уровень которых меняется в зависимости от производственных показателей. Например, вы не учитываете стоимость материалов для изготовления товара, если вы не собираетесь его выпускать, или стоимость доставки, если планируете продавать его только в магазинах. Переменные издержки крайне важны, так как они влияют на маржинальную прибыль – сумму денег, которая остается от каждой продажи после вычета постоянных издержек и из чего в конечном итоге и складывается общая прибыль (см. часть 2, глава 4 «Доходы», с. 179). Чем ниже переменные издержки, тем выше прибыль от каждой сделки. Расчет целевых затрат и минимизация потерь – вот два несложных приема, которые помогут вам контролировать переменные издержки.

Расчет целевых затрат

Расчет целевых затрат – определение максимальных производственных издержек с учетом желаемого уровня рентабельности – поможет вам снизить расходы с самого начала. Это также может оказаться полезным потому, что решения, принятые на стадии разработки или развития продукта, часто определяют дальнейшую рентабельность продукта или услуги.

Метод расчета целевых затрат активно применяют в компании SpaceX, которая занимается строительством космических ракет и исследованиями космоса. Их недорогие предложения основываются на поддержании расходов на низком уровне. Перед запуском компании Илон Маск месяцами изучал различные элементы, которые требуются для строительства ракеты, и в итоге составил сводную таблицу целевых затрат, необходимых для ее создания и запуска. Затем опытные специалисты этой отрасли помогли ему доработать эти расчеты и начать работу по созданию реального предложения.

После начала рабочего процесса Маск лично стал давать разрешение на все расходы, превышающие $10 000, и установил жесткий контроль над целевыми затратами. Например, при обычной цене на создание вычислительной системы в $10 000 000 Маск выделил для этой цели $10 000 (и разработчики с задачей справились), а на производство детали для управления верхней ступенью ракеты – $5000. В итоге деталь удалось сделать за $3900, в то время как один из поставщиков просил за нее $120 000.

Определение размера целевых затрат приносит выгоду не только стартапам. Ключевым элементом, который помог компании Lego избежать банкротства в 2004 г. и стать самой дорогостоящей компанией по производству игрушек, стало пристальное внимание к контролю над расходами, который в том числе включал в себя и жесткую систему управления целевыми затратами.

Для группы разработки продукта была составлена смета расходов на производство, в которую была включена стоимость материалов, форм, упаковки и амортизации оборудования. Оценка способности достижения целевых показателей стала одной из статей ежегодного производственного отчета, и это заставляет относиться к этому серьезно.

Примеры SpaceX и Lego также показывают еще один важный момент, который касается расчета целевых затрат и сокращения расходов в целом. Как выразился опытный менеджер по контролю над расходами Эндрю Уайлмен, секрет успеха – это просто настойчивость и индивидуальная ответственность. «Для жесткого регулирования расходов вы должны сами за этим следить. Как только сотрудники организации поймут, что вы будете постоянно задавать вопросы, пока не получите ответа, который вас устраивает, они будут добиваться того, чтобы эти ответы соответствовали заявленным требованиям. Но вы должны заслужить такое доверие своей настойчивостью и целеустремленностью».

В первые годы существования компании Teslа ее генеральным директором был Мартин Эберхард. Однажды один из инвесторов отправил к ним своего проверяющего, и тот выяснил, что производственные издержки превышают все разумные пределы. Расходы на выпуск каждого автомобиля достигли $200 000, что в 2 раза превышало его продажную цену. После того как Эберхард был уволен советом директоров, в компании была введена интенсивная программа по сокращению расходов.

Каждый четверг в 7 утра сотрудники сообщали об изменениях в стоимости материалов, предоставляли списки стоимости каждой из деталей и планы по ее снижению. Эти расходы отслеживались ежемесячно, и если их не удавалось снизить, сотрудников ждали серьезные последствия.

Но если компания хочет, чтобы сотрудники экономили деньги, руководство должно показывать всем пример. Как, например, это сделал Ингвар Кампрад, миллиардер и основатель IKEA. Он понимал, что должен стать ролевой моделью для своих сотрудников, если хочет, чтобы они обращали внимание на издержки. Ингвар летает эконом-классом, одевается в секонд-хенде и даже стрижется в парикмахерских третьих стран мира во время командировок – и все это для того, чтобы сэкономить.

В своей программной книге «Завет торговца мебелью» (The Testament of a Furniture Dealer) Кампрад подробно описывает свой взгляд на мир: «Раз за разом мы доказывали, что отличных результатов можно добиться даже с ограниченными ресурсами. Для IKEA необдуманные траты материалов и прочих ресурсов – самый страшный грех. Только посредственности решают любые проблемы, используя дорогостоящие методы».

Когда перед Юргеном Кнудсторпом поставили задачу спасти Lego, он применил аналогичный подход. Он верил, что компании удастся избежать банкротства и сократить расходы, только если она сможет «кардинально изменить собственную культуру».

Кнудсторп закрывал крупные офисы и переводил сотрудников в небольшие помещения, полагая, что большие пространства дают людям ощущение изобилия. Он также продал здание, где располагался головной офис Lego, и переехал с руководящим составом на территорию упаковочной фабрики – опять же, чтобы подчеркнуть нехватку средств. Кроме того, он отказался от дорогостоящего корпоративного транспорта в пользу скромного «ситроена».

Минимизация потерь

Невозможно писать об управлении издержками и не упомянуть о революционном подходе к производству компании Toyota (Toyota Production System – TPS) – методике, которая позволила Toyota установить новые стандарты качества при значительном снижении цены.

Главная цель TPS – постоянно стремиться к минимизации потерь и избавляться от этапов, которые не повышают ценность конечного продукта или услуги. Согласно TPS есть четыре самых распространенных источника потерь средств:

• Перепроизводство – затраты на производство и хранение избыточных запасов – это расточительство.• Ожидание – оплата простоя сотрудников – это пустая трата денег.• Перепроизводство или ошибки в процессе производства – неэффективные процессы отнимают время, ошибки приводят к браку, а выпуск продукции более высокого качества, чем это необходимо, – это разбазаривание ресурсов.• Брак – производство бракованных деталей отнимает время и может иметь крайне пагубные последствия.

С последней категорией я сталкивался чаще всего. По мере продвижения проекта исправление ошибок начинает обходиться все дороже. Если бракованную деталь нашли на этапе сборки – это замедлит производство, но не обойдется компании в огромную сумму, как если бы ее обнаружил покупатель. Конструктивные дефекты, возникшие на стадии разработки, часто приводят к тому, что компании приходится отзывать продукцию. Если такой дефект останется в готовом продукте, это даже может стоить кому-то жизни.

Самый простой способ снизить подобные расходы – как можно раньше решать потенциальные проблемы, то есть оценивать качество исходного материала при его доставке, а не тогда, когда товар уже сойдет с конвейера.

В непроизводственном бизнесе это тоже применимо: командам разработчиков нужно использовать контрольный перечень требований, чтобы исключать слабые варианты и как можно раньше создавать недорогие прототипы или пилотные версии для проверки новых идей. Эти же шаги помогут избежать самых главных ненужных расходов – выпуска на рынок никому не интересного продукта.

Структура затрат

В своей сетке я отделил постоянные издержки от переменных в основном потому, что при принятии бизнес-решений крайне важно видеть взаимосвязь, которая существует между ними. Чтобы понять почему, давайте посмотрим на формулу точки безубыточности – один из важнейших расчетов для определения жизнеспособности любого предложения:

Вы выходите на точку безубыточности (полную окупаемость или самоокупаемость), когда выручка от продажи товара становится достаточной для покрытия постоянных издержек. В примере выше маржинальная прибыль от каждой единицы товара равняется $2 (цена в $10 минус $8 переменных издержек), то есть для покрытия постоянных издержек в размере $50 000 вам придется продать 25 000 единиц товара. После этого предприятие будет приносить вам прибыль.

Как показывает эта формула, изменения цены и стоимости (издержек) оказывают огромное влияние на рентабельность, потому что смещают точку безубыточности. Например, при повышении цены всего на 50 центов, для выхода на тот же самый объем выручки от продаж нужно будет продать на 5000 единиц товара меньше.

Расчет также показывает, как изменение доли постоянных и переменных издержек влияет на рентабельность. Компания с низкими постоянными издержками и высокими переменными выйдет на полную окупаемость раньше, но ее прибыли от последующих продаж будут меньше. Компания с высокими постоянными издержками и низкими переменными потратит больше времени, чтобы выйти на самоокупаемость, но зато потом будет получать больше прибыли.

Соотношение постоянных и переменных издержек, которые несет ваш бизнес – то есть структура затрат, – имеет огромное значение. Оно оказывает сильное влияние на то, какие продукты вам выгодно выпускать, с кем вы можете конкурировать и в каком ценовом сегменте и насколько вы можете к этому приспособиться. Чтобы это проиллюстрировать, давайте представим себе две компании, которые получают одинаковый объем прибыли совершенно разными способами.

Компания «Свечи Мэтта» покупает воск, фитили и упаковку у трех разных поставщиков. У нее низкие постоянные издержки: компании не нужно арендовать помещение для производства и нанимать сотрудников для производства материалов. А вот у поставщиков все эти расходы есть, в убыток себе они работать не хотят, поэтому владельцу «Свечей Мэтта» каждый компонент обходится дороже, чем если бы он делал их сам.

Компания «Свечи Луизы» использует другой подход. Они делают все сами с нуля. Это означает, что у них более высокие постоянные издержки, так как они используют собственное оборудование и нанимают персонал для производства воска, фитилей и упаковки. Зато переменные издержки у «Свечей Луизы» ниже, потому что им не приходится платить за все это поставщикам.

Эта разница между структурами затрат – ее еще называют операционным рычагом – сильно влияет на сам продукт, ценообразование и на то, как на все это влияет изменение цены.

«Свечи Мэтта» платят поставщикам за все компоненты свечей, поэтому маржинальная прибыль – выручка с каждой продажи, достаточная для покрытия постоянных издержек, – у них ниже, чем у «Свечей Луизы». Каждая сделка приносит им меньше денег, и, если цены на свечи упадут, им придется продавать гораздо больше единиц товара, чтобы сохранить прежний уровень прибыли.

И наоборот, у «Свечей Луизы» маржинальная прибыль куда выше. Ни одна из компаний не выигрывает от падения цен на рынке, но, если такое все-таки произойдет, «Свечам Луизы» будет куда проще сохранить доход на нужном уровне.

Если же цены не изменятся, а вот спрос резко упадет, в лучшей позиции окажутся уже «Свечи Мэтта»: у компании ниже постоянные издержки, которые нужно оплачивать в любом случае. Кроме того, «Мэтту» будет проще приспособиться, если вдруг нужно будет резко менять весь бизнес: он просто перестанет покупать компоненты для свечей и начнет покупать что-нибудь другое.

Этот краткий экскурс в мир структуры затрат объясняет, почему компании, ориентирующиеся в первую очередь на цену (или сочетающие низкие цены и высокое качество) и продающие большое количество товаров, как правило, вертикально интегрированы – то есть предпочитают не закупать материалы у поставщиков, а все делать своими силами.

Пример такого поведения – компания Harry’s, которая одной из первых начала продавать высококачественные товары для бритья по низким ценам. Чтобы обеспечить такое сочетание цены и качества, владельцы компании приняли два важнейших решения.

Во-первых, они решили продавать продукт через свой веб-сайт, а не платить розничным магазинам за хранение своего товара. Это позволило компании снизить переменные издержки с каждой сделки. Во-вторых, компания купила завод в Германии, выпускавший бритвенные лезвия аж с 1920 г..

Начав делать свои собственные бритвы, Harry’s взяла под полный контроль качество продукции и структуру расходов, в которой постоянные издержки стали выше (так как компания купила целую фабрику), а переменные – ниже (так как им уже не надо было платить поставщику). Это дает им большую маржинальную прибыль с каждой сделки и заодно исключает вероятность того, что поставщик задерет цены или вдруг сам решит выйти на рынок со своими бритвами.

Повторюсь: структура затрат крайне важна! Она определяет, какие из продуктов будут приносить вам прибыль, с кем вы сможете конкурировать на рынке, сможете ли адаптироваться к изменениям. К счастью, вы как владелец бизнеса можете до определенной степени воздействовать на структуру затрат: только вам решать, будете ли вы выполнять какую-то работу сами или перекладывать ее на плечи посредников или поставщиков.

Предположим, вы решили запустить консалтинговое агентство. Спрос на стадии запуска предугадать сложно: наверняка периоды ажиотажа будут сменяться затишьем. В такой ситуации имеет смысл максимально снижать постоянные издержки и делать акцент на переменных, которые изменяются одновременно со спросом.

Например, можно начать с запуска партнерской сети из независимых консультантов и привлекать их для одиночных проектов. Это сделает затраты на персонал переменными: вы будете платить консультантам только за выполненную работу. С другой стороны, ваша маржинальная прибыль будет относительно небольшой.

Как только ваш бизнес разрастется – или спрос стабилизируется, – можно нанимать штатных сотрудников. Им нужно платить меньше, чем внешним специалистам. Так расходы на персонал превратятся из переменных в постоянные: ведь сотрудникам нужно платить зарплату вне зависимости от того, есть у них работа или нет. Но когда они будут работать как положено, ваша прибыль будет гораздо больше.

Не все решения о том, что мы будем делать или покупать, серьезно повлияют на структуру расходов. Но в любом случае нужно рассмотреть свое решение с разных точек зрения и понять, как оно может сказаться на всех остальных элементах бизнеса. В этом вам поможет сетка.

Совокупная стоимость владения и экономия за счет эффекта от масштаба

За счет экономии, зависящей от объема производства (эффекта от масштаба) или работы в другом регионе, издержки поставщика могут быть намного ниже ваших. Возможно, он вообще использует недоступное для вас оборудование, которое в принципе немыслимо установить на вашем предприятии.

Если вы подумываете отдать какой-то цикл производства на аутсорсинг, обращайте внимание на совокупную стоимость владения (ССВ), а не на общие цифры. Подумайте, как это отразится на переменных издержках – вырастут они или упадут? Что произойдет с постоянными издержками и капитальными затратами? Вполне может быть, что аутсорсинг окажется вам невыгоден, если только не приведет к сокращению штата сотрудников или продаже собственного оборудования за его ненадобностью.

Переговорная позиция

Изменение переговорной позиции – это долгосрочный риск при аутсорсинге. Если вы потеряете возможность выполнять какую-то функцию, поставщик может увеличить цены, как только поймет, что вы от него зависите. Кроме того, работая с вами, поставщики могут получить опыт, который позволит им в будущем стать вашим прямым конкурентом. Отдав производство на аутсорсинг, вы вряд ли сможете снова заняться им самостоятельно: стоимость переключения (смены вида деятельности) слишком высока. Так что может получиться так, что вы окажетесь заложником невыгодных условий работы с данным поставщиком. Эти важные факторы необходимо учитывать, прежде чем вы решите передавать производство на аутсорсинг.

Имитируемость

Перед тем как передавать какую-то операцию на аутсорсинг, подумайте, как это скажется на имитируемости. Если продукт, который вы производите, является простым и предсказуемым, то его производство можно без особой опаски перепоручить недорогому посреднику. Если же он важен для того, чтобы отличить вас от ваших конкурентов, то аутсорсинг может ослабить вашу конкурентную позицию. Если все игроки на рынке перепоручают одни и те же операции одним и тем же сторонним производителям, то долгосрочного преимущества не будет вообще – ни в экономии средств, ни во всем остальном.

Предложения

Самое важное я приберег напоследок: вы должны подумать о том, как аутсорсинг повлияет на ваше предложение. Например, что будет с вашей компанией, если поставщик закроется? Сможете ли вы и дальше продавать свои товары или оказывать услуги? А что будет, если у поставщика изменится уровень обслуживания или качество продукта? Повредит ли это вашему собственному уникальному предложению или уровню обслуживания клиентов? Если решение передать часть работы на аутсорсинг плохо скажется на вашем предложении, это будет мнимая экономия.

Управление сокращением издержек

Любая компания может потерять контроль над своими издержками. Это естественно: когда деньги текут рекой, все немного расслабляются. Когда основное внимание уделяется экономическому росту, контроль за расходами часто отодвигается на задний план. Если компания производит дорогие продукты для премиум-сегмента, она частенько неосознанно переносит менталитет своих богатых потребителей на собственные расходы, тратя больше средств, чем необходимо.

Кроме того, как говорится, «что однажды поднялось, спуститься уже не может». Как только к определенному бюджету или бонусам привыкают, они переходят из разряда привилегий в разряд обычных вещей, и урезать их очень сложно.

Поэтому для успешной работы необходимо следить за расходами ежедневно, а не чередовать периоды безудержной щедрости со строгой экономией во всем. Намного сложнее сократить уже понесенные издержки, чем с самого начала помешать им появиться. Если вам кажется, что вы перестали контролировать расходы, или вы чувствуете, что их можно как-то сократить, воспользуйтесь следующими советами.

Решающее значение достоверных данных

Я уже писал про финансовые проблемы, с которыми столкнулись компании Tesla и Lego, и их причиной были скудные данные и некачественно подготовленные отчеты. В случае с Tesla сотрудникам не нравились программы контроля затрат, поэтому одни им просто не пользовались, а другие указывали свои расходы наобум.

Когда в 2003 г. финансовым директором Lego стал Йеспер Овесен, в финансовых делах компании царил полный хаос. Там не было надежной системы бухгалтерского учета, и никто не знал, на чем фирма зарабатывает деньги, на чем теряет, каковы затраты на изготовление отдельных продуктов и прибыльны ли наборы конструкторов или нет. В тот момент у компании наблюдался дефицит $160 000 000, она набрала долгов на $800 000 000 и была близка к банкротству. Что можно измерить, тем можно управлять. Вы не можете контролировать свои расходы, если не знаете, что это такое.

Устанавливайте приоритеты

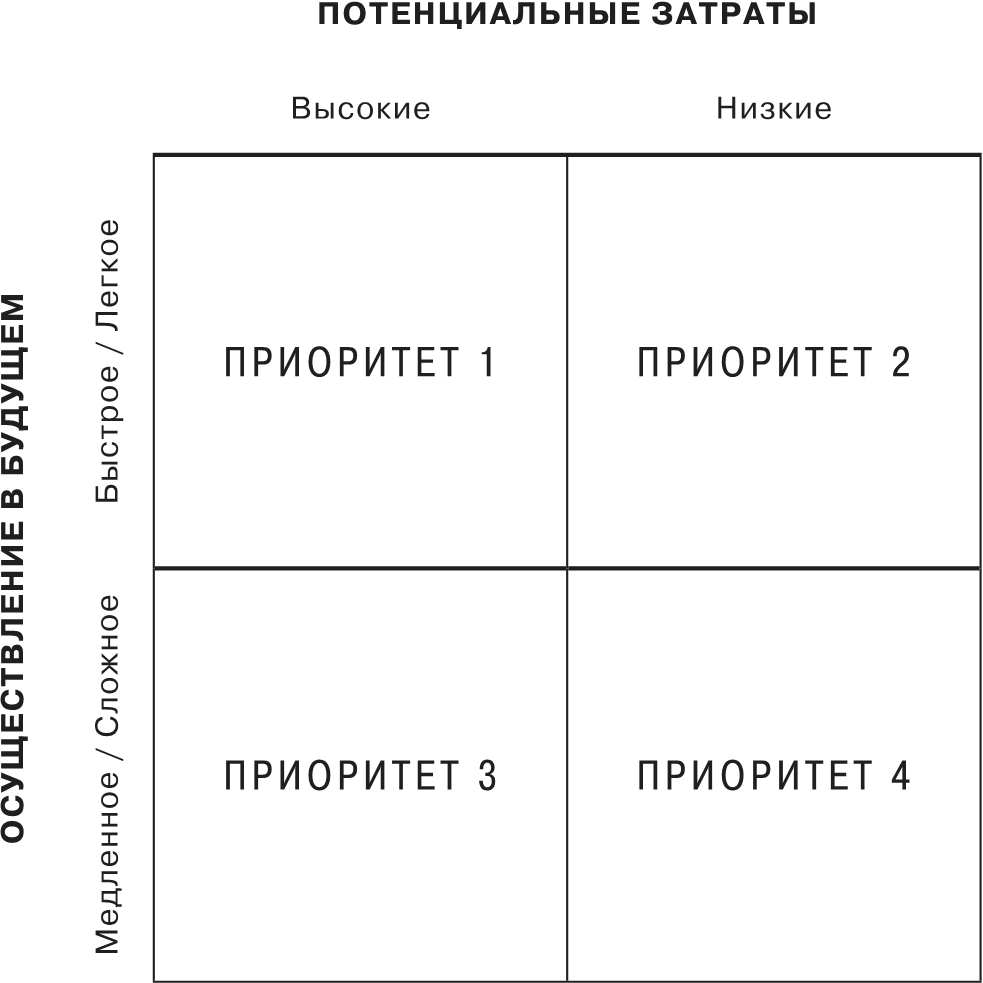

После того как вы выявили возможности для сокращения расходов, вы должны установить приоритеты. В своей книге «Снижаем издержки» (Driving Down Cost) Эндрю Уилман рекомендует упрощенный подход. Он предлагает разместить все данные в табличке 2 × 2 (см. ниже).

В левом верхнем углу находятся очевидные приоритеты – наиболее простые способы, приносящие наилучший результат, вверху справа – простые в плане практической реализации. В нижнем левом углу – непростые, но эффективные и, наконец, внизу справа – самые сложные и малоэффективные.

Рисунок 14. Простой подход к расстановке приоритетов при выборе путей сокращения издержек

Учитывайте остальные элементы сетки

Снижение издержек не должно отрицательно сказываться на остальных элементах бизнеса. Классическая поучительная реальная история – деятельность колл-центров, организаторы которых для экономии средств в течение последних лет переводили их в страны третьего мира. В результате качество обслуживания упало, это привело к снижению уровня удовлетворенности клиентов, и наличие колл-центра в стране продажи продукции превратилось в конкурентное преимущество. Кроме того, важно не увлекаться: чересчур резкое снижение издержек не должно влиять на вашу возможность инвестировать в будущее. Как всегда, сетка учит тому, что нужно занимать взвешенную позицию и рассматривать все возможные действия в комплексе.

Капитальные затраты

До сих пор мы с вами рассматривали текущие расходы, а теперь перейдем к капитальным затратам. Прежде всего давайте разберемся, в чем между ними разница.

Текущие (или оперативные) расходы – это расходы, которые необходимы для повседневного поддержания бизнеса: аренды, страховки, расходных материалов. Чтобы вычислить прибыль за год, операционные расходы вычитают из общей суммы доходов компании.

Капитальные затраты – это долговременные инвестиции в благополучие компании, например покупка оборудования, компьютеров, фабрик. Их стоимость распределяется на весь период их полезного использования и по-другому отражается в отчетности компании.

Капитальные затраты относятся к активам в другом отчете – балансовом, а в отчете о прибылях и убытках указывается только стоимость амортизации (сумма, на которую стоимость актива снижается за год). Например, если я потрачу $20 000 на компьютерную систему, в балансовом отчете я укажу ее как актив. Если я смогу продать эту систему через год за $18 000, значит, она потеряла в цене $2000, которые я и внесу в отчет по прибылям и убыткам. На эти же $2000 я скорректирую балансовый отчет.

Как понять, к каким издержкам отнести купленное оборудование – оперативным расходам или капитальным затратам? Это зависит от ситуации. Одни компании относят к капитальным издержкам оборудование или прочие товары, которые, как ожидается, будут приносить доход более года. Другие организации считают капитальными любые затраты свыше определенной суммы. В общем, однозначного ответа нет, так что неудивительно, что время от времени разгораются разные скандалы, когда операционные расходы выдают за капитальные.

Так, телекоммуникационная компания WorldCom проделала подобный трюк с расходами на оплату услуг телефонных компаний, указав их в отчетности как капитальные, а не операционные. Компания хотела скрыть от акционеров падение прибыли и заодно укрепить цены на акции. Когда во время внутреннего аудита выяснилось, что руководство заведомо исказило операционные расходы на $3 800 000 000, разгорелся один из самых крупных скандалов в истории бухгалтерского учета. Компания объявила о своем банкротстве, генеральный директор Бернард Эбберс отправился в тюрьму на 25 лет, а Конгресс, не впечатленный такими фокусами, принял закон Сарбейнса-Оксли, чтобы такое больше не повторилось.

Не важно, какие у вас расходы – операционные или капитальные. Вы все равно тратите живые деньги, а именно они важнее всего для бизнеса. Если вы распределите расходы на несколько отчетных периодов, сама потраченная сумма не станет меньше. Именно поэтому, выделяя средства на капитальные вложения, нужно все тщательно взвесить и прикинуть, насколько это может быть выгодно.

Существует множество способов оценки капитальных затрат. У всех них есть свои недостатки: они позволяют лишь весьма приблизительно оценить последствия и не всегда берут в расчет лишь финансовую сторону вопроса. Иногда на бумаге все выглядит отлично, а в реальности оборачивается пшиком. А порой то, что на первый взгляд не обещало особой прибыли, приносит много реальной пользы бизнесу.

Моя цель состоит в том, чтобы ввести общий подход к разработке надежного экономического обоснования затрат. В интернете можно найти целую кучу полезных ресурсов, обращающих внимание в основном на расчеты, а также на эту тему написано несколько отличных книг. Я же хочу сосредоточиться на логике формул, а не на вычислениях как таковых.

Итак, если вы вдруг задумались о возможных капитальных затратах, я предлагаю вам использовать следующий подход:

1. Рассмотрите ограничения.2. Оцените общие издержки.3. Оцените выгоды.4. Рассчитайте окупаемость.

1. Рассмотрите ограничения

Предположим, что вы – управляющий аэропортом и ваша цель – чтобы прилетающие пассажиры как можно быстрее проходили все этапы, связанные с ожиданием: паспортный контроль, получение багажа, таможенный контроль. Куда нужно вложить деньги, чтобы добиться наилучшего результата?

По логике вещей, нужно сначала выявить этап с самой низкой пропускной способностью и заняться им в первую очередь. Нет смысла ускорять прохождение таможенного контроля, если в результате в зоне получения багажа начнут скапливаться толпы. Точно так же не стоит ускорять работы багажных лент, если чемоданы прилетели на полчаса раньше, чем пассажиры: это приведет лишь к тому, что по ленте будут ездить горы чемоданов.

В сущности, подобный подход базируется на теории ограничений, разработанной Голдраттом, и очень полезен при планировании капитальных затрат.

Как самое слабое звено влияет на прочность всей цепочки, так и ограничивающие факторы влияют на общую производительность системы. Если у вас на заводе из пяти машин одна работает вполсилы, она ограничивает производительность всего завода. Вложение денег в улучшение вещей, которые не влияют на ограничения, – это неэффективное использование средств, потому что в этом случае все улучшения и экономия средств будут существовать только на бумаге, а не в реальном мире.

Выявление ограничений помогает определить приоритетность капитальных затрат. В конце концов, если потенциальный уровень производства (потенциал) опережает спрос, любые инвестиции в его увеличение будут пустой тратой денег. И наоборот, если у вас слишком много заказов, бесполезно увеличивать расходы на рекламу: вы не сможете быстро их выполнить и это еще больше снизит уровень обслуживания клиентов.

Хотя тщательное изучение теории ограничений выходит за рамки этой главы, не нужно быть гением, чтобы понять ее суть и начать применять ее на практике. Если вы будете думать об ограничениях, это приведет к улучшению инвестиционных предложений и проектов, позволит пресекать бессмысленные траты в зародыше и может побудить людей видеть себя частью чего-то важного. Кругом одни плюсы!

2. Оцените общие издержки

После анализа ограничений переходите к оценке общих денежных затрат. Обязательно укажите все текущие расходы, которые возникнут в течение всего полезного срока службы вашего капиталовложения: техническое обслуживание, монтаж, обучение, время работы персонала и т. д.

Постарайтесь ничего не упустить, оценивая срок службы оборудования и совокупную стоимость владения. Если у вас есть знакомые предприниматели, которые уже совершали аналогичные покупки, посоветуйтесь с ними.

3. Оцените выгоды

Это самый трудный шаг, поскольку будущее по своей сути неопределенно, а выгода от чего-либо трудно поддается количественной оценке. Некоторые инвестиции, которые помогают вам соблюдать правила или избегать неприемлемых рисков, необходимы, даже если в теории они выглядят убыточными. И тут пригодится сетка: она позволяет анализировать влияние инвестиций на каждый элемент бизнеса.

Допустим, вы владеете банком и рассматриваете вопрос о том, нужно ли модернизировать веб-сайт, чтобы упростить процесс подачи заявки на ипотечные кредиты. Для начала подумайте, как это скажется на конвертации потенциальных клиентов. Затем прикиньте, как хороший сайт, создающий вам «сарафанное радио», повлияет на информированность клиентов. Потом оцените, как рост этих показателей повлияет на общий объем продаж. Затем обратите внимание на издержки. Помогут ли эти инвестиции сэкономить деньги, например, за счет того, что большее количество клиентов начнет пользоваться сайтом (то есть более дешевым каналом для связи), а не обращаться в контактные центры или в отделения банка? Чтобы понять, какую выгоду принесет то или иное капиталовложение, проработайте всю сетку, с первого элемента до последнего.

4. Рассчитайте окупаемость

После того как подсчитаете затраты и поймете, какую выгоду принесет инвестиция, останется последний шаг: рассчитать доходность вложения или его окупаемость. Тут наиболее популярны два подхода: метод окупаемости и метод чистой текущей стоимости (англ. net present value, NPV). Даже если вы не собираетесь делать эти расчеты, стоит понять их принцип – хотя бы для того, чтобы представлять, чем руководствуются финансисты, принимая решение об утверждении того или иного проекта.

Метод окупаемости

Это самый быстрый, но наименее полезный подход. Для подсчета окупаемости нужно взять общие денежные затраты и разделить их на дополнительные деньги, которые инвестиция приносит вам каждый год. Например, если я вложу $3 000 000 долларов в новую машину, которая экономит мне $1 000 000 в год наличными, срок окупаемости составит три года.

Метод окупаемости позволяет быстро проверить, окупится ли инвестиция в разумные сроки, а также полезен для сравнения предложений. Но он ничего не говорит о реальном влиянии инвестиции на уровень фактических доходов или о том, приемлем ли он для бизнеса.

Метод чистой текущей стоимости

Метод чистой текущей стоимости более полезен, так как показывает фактическую отдачу от инвестиции (или доходность инвестиции) и говорит вам о том, превышает ли он показатель минимальной приемлемой отдачи инвестиций, установленный в компании, или нет.

Минимально приемлемая отдача инвестиций – это уровень дохода от вложения, необходимый для того, чтобы это самое вложение одобрил финансовый департамент компании. Этот уровень определяется размерами дохода, который удовлетворяет таких людей, как акционеры или кредитодатели, вложивших свои деньги в бизнес. Компании выбирают минимально приемлемый уровень отдачи в зависимости от рискованности предложенной инвестиции – это может быть как 12 %, так и 20 %.

Этот метод получил название метода «чистой текущей стоимости», потому что вы, представляя, сколько дохода принесет инвестиция за все годы, можете с его помощью понять, сколько это капиталовложение стоило бы сегодня.

Если в результате расчета вы получили положительное число, считается, что проект будет генерировать доход, превышающий минимально приемлемый уровень отдачи, и его, скорее всего, одобрят. Если же получился ноль или отрицательное число, доходы не превысят нужный порог и деньги лучше вложить во что-то другое.

Предположим, финансовый департамент вашей компании посчитал, что чистая текущая стоимость для предложенного вами капиталовложения составляет $50 000. Это означает, что ваша инвестиция на $50 000 превышает минимальный уровень приемлемой отдачи. Понятно, что формула для выполнения этого расчета довольно сложна, но проводить подсчеты вручную не нужно: это можно сделать и в Excel или мобильных приложениях, и на разных сайтах в интернете.

Разумеется, у этого метода есть свои недостатки. Во-первых, его результативность сильно зависит от качества исходных данных. Отдачу от вложенных средств сложно рассчитать точно, потому что при расчете приходится полагаться на предположения и примерные данные. Лучше всего при использовании этого метода просчитать сразу несколько вариантов с разными показателями расходов и возможных преимуществ, в том числе самые «низкодоходные», – это поможет вам понять, будет ли вложение выгодным или нет.

Во-вторых, формула дает большой простор для манипуляций и подтасовки цифр, чтобы получить нужный итог. Как говорил финансовый директор одной из компаний, где работал мой друг: «Вам отчет в красных цифрах или в черных?»

Если «подправить» в нужную сторону уровень минимально приемлемой отдачи инвестиций, предполагаемый поток денежных средств и первоначальные затраты, любой проект покажется крайне привлекательным с точки зрения инвестиций. Единственный способ этого избежать – тщательно рассматривать каждый проект и не доверять расчетам вслепую.

Наконец, нужно помнить: даже если цифры хорошо смотрятся на бумаге, это еще не означает, что в реальности вы получите тот же результат. Кроме того, если прогнозы касаются средств, потраченных на оборудование, с которым могут возникнуть какие-то проблемы, то это не принесет вам никакой пользы.

Ключевые вопросы

Постоянные издержки

• На какие постоянные издержки у вас уходит больше всего денег и можно ли сократить эту статью расходов?

• Держите ли вы под строгим контролем количество персонала?

Переменные издержки

• Должны ли ваши сотрудники всеми силами пытаться сократить расходы?

• Где вы тратите деньги впустую и как можно это прекратить?

Структура расходов

• Какая структура расходов будет оптимальной для вашего бизнеса с учетом ваших предложений, ценовой политики и объемов? Как она может измениться со временем?

• Как структура расходов влияет на другие элементы сетки, такие как конкуренция, имитируемость или адаптивность?

• Как нынешняя структура расходов может ограничивать вашу стратегию?

Сокращение издержек

• Обладаете ли вы полной информацией для принятия взвешенных решений о сокращении издержек?

• Как решение о сокращении издержек повлияет на остальные элементы сетки?

Оценка капитальных затрат

• Что сдерживает рост вашего бизнеса? Как инвестиции могут это изменить?

• В чем польза капитальных затрат? Какую прибыль они будут приносить на протяжении всего срока службы субъекта капиталовложения?

• Каков минимально приемлемый уровень отдачи инвестиций?

Назад: 5. Переговорная позиция

Дальше: 7. Клиентская база