Книга: Путь Caterpillar. Уроки лидерства, роста и борьбы за стоимость

Назад: Задумаемся о сегодняшнем инвестиционном климате

Дальше: Наши критерии

Почему мы остановились на Caterpillar?

Caterpillar научилась достигать все более высокого уровня эффективности, тогда как ее непримиримые соперники Komatsu и Deere, даже приложив максимальные усилия, все равно отстали. Историю того, как Caterpillar это удалось, нам рассказали как раз те люди, кто этого добился, а также их конкуренты. Эти беседы и наши собственные наблюдения позволили нам совершить поучительное погружение в корпоративный процесс принятия решений.

Но почему мы останавливаемся на Caterpillar, а не на других успешных фирмах? Потому что наше исследование позволило сделать вывод: CAT была примером того, как надо справляться с переменами, отвечать на вызовы и готовиться к будущему. В принятии решений она была гибкой и мудрой. Проще говоря, Caterpillar прошла рыночные испытания лучше, чем любая другая крупная промышленная фирма в Соединенных Штатах. Ее способность наращивать свой масштаб и эффективность, равно как и умение справляться с экономической рецессией – это тема для замечательной истории.

Прежде чем рассказать историю Caterpillar, будет лучше, если мы кое-что расскажем о себе. Это поможет вам более объективно оценить то, что мы собираемся сказать.

Авторы этой книги, Крейг Бушар и Джим Кох, управляли крупными компаниями и не понаслышке знают, перед каким выбором, подчас неожиданным, оказываются руководители. Крейг Бушар занимал посты управляющего производственной компанией, президента, члена и председателя совета директоров в течение двух десятилетий, а в 1990-е гг. руководил глобальной торговой площадкой по производным финансовым инструментам, которая охватывала четыре континента. Джим Кох – глубокоуважаемый экономист, бывший в течение 15 лет президентом университета. Джим вошел в список 100 наиболее эффективных президентов вузов в Соединенных Штатах. Когда мы вступали в те или иные руководящие должности, нам доставались организации или находившиеся в застойном состоянии, или развалившиеся от нахлынувших проблем. Мы же меняли ситуацию. Крейг разработал план того, что до сих пор является единственным успешным «враждебным слиянием по конкурсу-редукциону» на Уолл-стрит, когда основанная им фирма Esmark поглотила в 2007 г. Wheeling-Pittsburgh Steel Corporation. (Крейг, однако, на этом не остановился. В июне 2013 г. он выиграл еще одну битву за получение полномочий по голосованию акционеров и взял на этот раз бразды правления Signature Financial Holdings.)

Мы описали эти удивительные времена в нашей книге 2009 г. «Америка на продажу: Как банда иностранцев окружила и поглотила Esmark» (America for Sale: How the Foreign Pack Circled and Devoured Esmark). Вот, вкратце, что произошло. В максимально дружелюбной манере мы попросили две с лишним тысячи акционеров Wheeling-Pitt (включая пару десятков крупных корпоративных держателей акций, таких как Tontine Associates, Fidelity, Wellington и Mellon) проголосовать на годовом собрании акционеров за отзыв девяти из одиннадцати директоров. К практически всеобщему удивлению мы убедили инвесторов в абсолютной необходимости нашего плана для будущего Wheeling-Pitt и выиграли битву за получение полномочий для голосования. Мы (Джим был членом совета директоров Esmark) затем убрали девять директоров, генерального директора и многих старших менеджеров. Такие враждебные действия предпринимали Карл Икан и другие. Но никто не добился успеха в таком масштабе, в котором удалось это нам.

В августе 2008 г. мы продали Esmark AO «Северсталь» – российскому производителю стали – примерно за $1,3 млрд; при этом прибыль инвесторов-учредителей превысила их вложения в 20, а то и в 40 раз. Однако сделать это было не так просто. Прежде всего, нам необходимо было пресечь попытки Объединенного профсоюза сталелитейщиков (United Steel Workers, USW) заставить нас осуществить продажу по цене ниже той, которая диктовалась рынком, – и мы выиграли арбитражное дело в Национальном совете по трудовым отношениям в Вашингтоне, округ Колумбия. Закрытие сделки с «Северсталью» на $1,3 млрд произошло меньше чем за месяц до самого опустошительного обвала на Уолл-стрит со времен Великой депрессии. Акции Esmark стали самыми ценными на Nasdaq за весь 2008 г.

Удачный выбор момента? Безусловно. Признаемся, что мы не ожидали столь быстрого развития Великой рецессии, хотя и предполагали, что американская сталелитейная индустрия находилась в преддверии длительного тяжелого периода, и видели, что кризис кредитно-финансовой системы нарастал подобно урагану «Сэнди». Журнал Forbes прекрасно описал эту историю в январском выпуске, посвященном обзору событий за прошедший год, назвав Крейга и его брата Джима Бушара американскими «людьми из стали».

Мы – внепартийная команда с политической точки зрения. Лучше всего нас можно было бы охарактеризовать таким политическим термином, как «центристы». Мы не придерживаемся никаких политических осей и часто голосуем за различные партии.

Итак, теперь вы кое-что о нас знаете. Однако ключом к пониманию нас является то, что мы – инвесторы, которые не любят терять деньги. А кто любит? Как управляющие, мы не любим совершать стратегические ошибки, которые стоят нам денег и разоряют наших работников и акционеров. Поэтому мы потратили много часов и дней, беседуя друг с другом об основах инвестирования, споря, насколько эффективными на самом деле являются рынки акционерного капитала, размышляя над тем, какое влияние на рынки оказывает высокочастотный трейдинг, и пытаясь точно определить способ нахождения идеальных вариантов для инвестирования. Для нас это означает выявление великих компаний с управленческими командами и процессами, которые обеспечат успех и для будущих поколений.

И хотя мы признаем, что никто не может точно предсказывать будущее, наши дискуссии все чаще приводили нас к двум ключевым факторам: рынки и управление. Фокусирование на рынках означало, что мы концентрировали свое внимание на фирмах, обслуживающих динамичные рынки, которые в будущем почти наверняка будут расти. Мы не отрицаем, что, играя на понижение, деньги можно делать и на инвестициях в рынки, находящиеся в состоянии падения, но это достаточно сложная затея, несущая в себе значительные риски и часто становящаяся навязчивой идеей для тех, кто в ней участвует.

Caterpillar немедленно привлекла наше внимание на просторах рынка, потому что ее процветание зиждется на росте населения и экономики в Азии, Африке и Латинской Америке. По мере роста и урбанизации населения данных регионов возникает необходимость в строительстве инфраструктуры для поддержания этого роста. Дороги, школы, водопроводные и канализационные системы, государственные и частные здания, добыча природных ресурсов – все это потребуется в огромном количестве.

Никто не занимает положения лучше, чем Caterpillar, чтобы удовлетворить эти потребности. Когда Caterpillar как бы мимоходом упоминает о том, что около 70 % ее продаж и доходов уже приходится на территории за пределами Соединенных Штатов, это сигнализирует нам, что у нее уже имеются прочные позиции в таких странах, как Бразилия, Китай, Индия и Россия, и что она стремится быть лидером рынка, удовлетворяющим их растущие инфраструктурные потребности.

Учитывая наше внимание к вопросу управления, мы разобрали большое количество групп компаний, широко известных, географически диверсифицированных и традиционно имеющих устойчивую доходность выше среднего. Затем мы посмотрели, сильная ли у них управленческая команда, дает ли их организационная структура достаточно полномочий руководству, создана ли в них длинная и высококвалифицированная «скамейка запасных», поддерживающая руководителя, есть ли у них опыт управления в период подъема и спада бизнес-циклов и удавалось ли им с успехом справляться с серьезными трудностями на своем пути. В ходе этого исследования мы поняли, что фактически разрабатываем критерии, которые можно использовать, чтобы отделить победителей от неудачников.

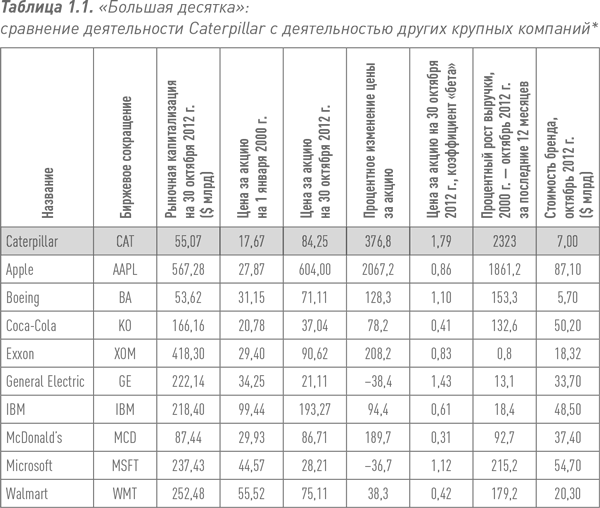

Мы потратили немало времени, чтобы проанализировать другие крупные глобальные компании, в том числе Apple, Boeing, Coca-Cola, Exxon, General Electric, IBM, McDonald’s, Microsoft и Walmart. У всех этих фирм солидная репутация, они создали бренды, входящие в рейтинг 100 наиболее ценных в мире. В не столь отдаленном прошлом каждая из них получала престижные награды за качество своего менеджмента. Все, кроме Apple, входят в список 30 фирм из промышленного индекса Доу – Джонса.

Если посмотреть на них в совокупности, то можно сказать, что эти фирмы были хорошим объектом для инвестиций. Для тех, кто вложил бы по одной тысяче долларов в каждую из этих девяти компаний плюс Caterpillar 3 января 2000 г., к 15 октября 2012 г. эти $10 000 выросли бы до $43 013 (см. табл. 1.1).

Однако, как видно из таблицы 1.1, крупный размер и известный бренд не всегда являются залогом немедленного успеха. В случае двух фирм – General Electric и Microsoft – цена их акций, скорректированная с учетом дробления, падала в течение двенадцатилетнего периода. Это еще раз подчеркивает, что ничто не гарантирует успех на рынке, даже если речь идет о Microsoft, которую в 1990-е гг. Министерство юстиции США обвиняло в использовании монопольного положения. Как оказалось, монопольного положения Microsoft было недостаточно, чтобы обеспечить ей успех на быстро меняющемся рынке. Ситуация с General Electric несколько иная. Под руководством Джеффри Иммельта GE решительно реструктурировалась и пересматривала свои позиции на рынке ради будущего роста, даже несмотря на то, что она приносила приличную прибыль. По нашему мнению, еще через десять лет Иммельта могут признать величайшим стратегом в замечательном списке генеральных директоров GE.

Таблица 1.1 также показывает, что Walmart, крупнейшая компания розничной торговли товарами широкого потребления, с трудом поддерживала рост стоимости своих акций в течение двенадцатилетнего периода. Несмотря на то что в 2011 г. она продала товаров и услуг на $418,9 млрд, Walmart не смогла снискать симпатии инвесторов.

Так, при первичном анализе мы исключили General Electric, Microsoft и Walmart из потенциального списка по-настоящему великих фирм, которые смогли обеспечить себе рост с течением времени. Можно с уверенностью утверждать, что каждый из участников этого всемирно известного трио по-прежнему демонстрирует многие из признаков, характерных для великих фирм, и что, по крайней мере, в одном случае (General Electric) компания реструктуризируется с расчетом на будущее. Тем не менее в настоящий момент они несколько отстают от Caterpillar.

Дальше в нашей книге мы объясним, почему оставшиеся шесть фирм из списка тоже не вполне соответствуют уровню Caterpillar, что даст возможность разъяснить нашу модель оценки управленческой эффективности и то, каким образом она характеризует эффективность финансового и фондового рынков.

Даже Apple, стоимость акций которой буквально взлетела, настигли тяжелые времена, поскольку компания столкнулась с трудностями при попытке еще сильнее расширить свои операции. New York Times публично поставила под сомнение способность компании продолжить свою доходную полосу и предположила, что ее акции «идут прямым курсом на рифы снижения стоимости».

Могли ли мы выбрать другой перечень фирм, чтобы продемонстрировать свою точку зрения? Конечно. Однако именно этот список содержит компании, известные практически каждому; поэтому приводимые нами сравнения будут более понятными.

Читатель уже знает, как закончится история. Мы взяли Caterpillar в качестве образца не только из-за ее безукоризненной эффективности, но и потому, что она достигла этой эффективности тогда, когда ей пришлось столкнуться с серьезными вызовами и неожиданными неблагоприятными обстоятельствами. Что в этом смысле отличало Caterpillar от других фирм?

Существовал только один способ ответить на этот вопрос. Нам нужно было попасть внутрь компании. Чтобы подтвердить или опровергнуть нашу основную гипотезу в отношении Caterpillar, нам необходимо было узнать о компании больше и получить более широкий доступ к ней, чем удавалось кому-либо из сторонних людей за всю историю.

Иными словами, нам нужен был исчерпывающий доступ к руководителям, сотрудникам и данным Caterpillar. Мы без стеснения попросили Caterpillar именно об этом: предоставить нам неограниченный доступ к ее исполнительным директорам (нынешним и покинувшим должность), членам совета директоров и дилерам. И компания великодушно согласилась. Нам также нужно было побеседовать некоторыми из клиентов компании, ее рабочих, пенсионеров, с профсоюзами и аналитиками с Уолл-стрит; Caterpillar не препятствовала нам в этом.

Мы не были уверены, что Caterpillar согласится, поначалу она и не соглашалась. Несомненно, у корпорации и так было чем заняться, к тому же она не знала, стоит ли нам доверять. Затем, однако, Даг Оберхелман, энергичный и дальновидный председатель совета директоров и генеральный директор CAT, решил удовлетворить наш запрос. Мы не знаем, какими соображениями он руководствовался, принимая такое решение. Но сторонние люди предположили, что Caterpillar, возможно, увидела в нас опытных исследователей, способных объективно проанализировать деятельность компании; людей, способных по достоинству оценить ее выдающуюся историю. В молодости Джим Кох доставлял сотрудникам Caterpillar издававшуюся в Пеории газету Peoria Journal-Star, а уже повзрослевший Крейг Бушар имел дело со многими из поставщиков и клиентов Caterpillar.

Каким бы ни был ход мыслей руководителей Caterpillar, как только компания заявила о своем согласии, она широко распахнула ворота, предоставив нам доступ к своим сотрудникам на всех уровнях. Компания этим оказала нам честь, поскольку очень немногие из других гигантских корпораций когда-либо поступали подобным образом, если только конечный продукт не должен был представлять собой строго контролируемую версию событий.

Назад: Задумаемся о сегодняшнем инвестиционном климате

Дальше: Наши критерии