Общность

Существуют по крайней мере три аспекта, позволяющие настолько обобщить выводы, полученные на основании анализа конкретных случаев, чтобы сделать их полезными.

Во-первых, исследуемые выборки компаний должны быть репрезентативными для совокупности компаний, представляющей интерес. Очень часто в исследованиях успеха выдвигаются настолько строгие критерии отбора, что сама выборка и оказывается совокупностью; то есть всем предъявляемым требованиям соответствуют лишь очень немногие компании. Это избавляет от необходимости подтверждения репрезентативности, но резко ограничивает возможность обобщения выводов. В пределе полученные таким образом практические рекомендации оказываются применимыми только к компаниям, практически точно воспроизводящим рабочие параметры, определяющие принадлежность к выборке.

Конечно, наши критерии составления выборки тоже достаточно жесткие, но все-таки им удовлетворяют несколько сотен компаний. При этом мы не выбирали компании, исходя из характера изменений рентабельности со временем или конкретных значений превышения показателей по сравнению с некими средними значениями. Мы считаем, что эти правила применимы в широком диапазоне возможных результатов, поскольку все эти результаты в достаточной мере исключительные.

Из этой совокупности выдающихся компаний мы и сделали выборку. И нашу выборку нельзя считать совершенно случайной. Мы выбирали компании из разных отраслей и настаиваем на значимости сравнений внутри каждой тройки. Поэтому мы не можем считать эту часть нашей методики пригодной для подкрепления утверждений о возможности обобщения. Как и во многих других случаях, окончательное суждение по этому вопросу не является категоричным, и вместо этого мы характеризуем степень, в которой наша выборка является репрезентативной для данной совокупности. Если вы сочтете это достаточно убедительным, вы увидите, что наши выводы могут иметь более широкое применение.

Во-вторых, эти выводы должны применяться за пределами совокупности, которая использовалась для их получения; то есть они должны иметь прогностическое значение. Существуют общепринятые методы оценки прогностической способности теорий, но, поскольку как минимум некоторые из выводов, сделанных на основании изучения конкретных случаев, неизбежно будут иметь качественный характер, создатели таких теорий – почти всегда последние, кто хотел бы их проверять.

Проблема и здесь кроется в неизбежных когнитивных искажениях (предубеждениях). Мы провели исследование, и на основании его результатов у нас сложились достаточно твердые представления о факторах, определяющих успех компании. Если вы представите нам данные по трем компаниям из отрасли, которую мы не проверяли, и попросите нас проверить, объясняют ли наши правила различия в показателях в этой тройке, мы неизбежно дадим не вполне объективный ответ просто потому, что мы сами построили эту теорию. И дело тут не в личной честности или нечестности, а в цельности метода. Как никто не аудирует собственные расходы, так и качественные теории не должны проверяться их создателями.

Поэтому мы, как и авторы любого другого известного нам исследования успеха, не можем претендовать на прогностическую точность. Самое большее – мы можем утверждать, что почти количественный характер нашей теории облегчит другим исследователям проверку наших правил на новых данных, и вероятность того, что это со временем будет сделано, повысится. Утверждение, что стратегия, используемая одной компанией, проста и прозрачна, по сравнению со стратегией, используемой другой компанией, более субъективно, чем утверждение, что одна компания в большей мере полагается на ценовую конкуренцию, чем другая. Утверждение, что компания поспешно разрушает собственную базу, кажется нам в меньшей степени доказуемым, чем утверждение, что рентабельность у одной компании выше, чем у другой, за счет ее преимуществ по валовой прибыли, обусловленных большими объемами, выраженными в единицах продукции.

С учетом этих оговорок, сдерживающих наш энтузиазм, мы можем продемонстрировать эффективность наших правил при оценке деятельности компаний в самых разных обстоятельствах, имеющей целью повышение рентабельности. Например, компания China Resources Enterprise Ltd. (CRE) управляет 4100 магазинами, используя 10 розничных брендов, по большей части китайских. Она сталкивается с сильным и нарастающим давлением со стороны американских и европейских дискаунтеров, причем некоторые из них постоянно увеличивают свою долю на рынке.

China Resources Enterprise активно сопротивляется этому, причем, наверное, не совсем так, как можно было бы ожидать. Ее крупнейшие иностранные конкуренты (ни один из которых не является «чудотворцем») придерживаются стратегии низких цен, соглашаясь даже на норму прибыли в 2 %. Между тем CRE, делая акцент на ассортименте продукции и бренде, получает прибыли до 25 %. Кроме того, растущая популярность ее продуктов позволяет ей увеличивать свою долю на рынке и резервировать для себя большие площади в недавно открытых торговых центрах. Иными словами, столкнувшись с ценовой конкуренцией со стороны соперников, практикующих снижение затрат, CRE среагировала на нее в соответствии с правилами «лучше» важнее, чем «дешевле» и увеличение доходов важнее сокращения расходов, и, по-видимому, успешно.

Но вернемся в США. Здесь компания Goodyear Tire & Rubber Co., кажется, выходит из депрессивного состояния, резко изменив курс как раз в соответствии с тремя нашими правилами. Под руководством Рика Крамера, занявшего пост генерального директора в 2010 г., эта компания резко изменила свой ассортимент, перейдя от продажи дешевых шин в больших объемах к продаже более дорогой (и более разнообразной продукции) в гораздо меньших объемах: если в 2007 г. она продавала 40 % своих шин по цене $60, то сегодня продает 75 % своих шин по цене $130 и выше.

Этот переход не был легким и безболезненным. Goodyear закрыла или продала 13 из 29 своих заводов и потратила почти миллиард долларов на модернизацию оставшихся мощностей. Компании также пришлось взяться за очень сложную проблему – определить точно, какими качествами должны обладать ее шины, чтобы она могла заметно поднять цены: инновационный дизайн протектора, сокращение тормозного пути, уменьшение дорожного шума, встроенные воздушные насосы, поддерживающие давление в шинах и увеличивающие эффективность использования топлива.

Сами по себе неценовые конкурентные позиции и формула рентабельности, ориентированная на увеличение доходов, не являются предпосылками для выдающейся рентабельности и гарантиями успеха даже в нашей выборке. Но косвенные доказательства представляются нам достаточно весомыми, и мы надеемся, что и вам тоже. Мы рекомендуем вам переоценить подсказки своей интуиции и свою личную библиотеку примеров успехов и неудач и решить для себя – с учетом фактов, которые вам теперь известны, – действительно ли эти правила работают хорошо (или даже лучше других).

И третье: новая теория должна либо соответствовать рекомендациям уже зарекомендовавших себя теорий, либо предлагать альтернативные и как минимум не менее убедительные объяснения противоположных результатов.

Три наших правила частично согласуются с существующими теориями конкурентных преимуществ, и это мы подробно описали в главе 3. Но существует и много других теорий, объясняющих множество связей между поведением компании и ее рентабельностью или другими показателями. Некоторые из этих теорий подтверждаются весомыми доказательствами, и если наши рекомендации противоречат им, то, как сказал бы Рикки Рикардо, «нам придется кое-что объяснить».

На данный момент анализ даже репрезентативной выборки выходит за рамки нашего повествования (и, вероятно, также вашего терпения). Давайте пока ограничимся рассмотрением теории, которую мы считаем правильной – многим людям, которых мы познакомили с этими тремя правилами, она кажется теорией, предлагающей другие рекомендации, так что нам необходимо обсудить прорывные инновации. Проводники таких инноваций начинают с создания новых бизнес-моделей, которые позволяют им обслуживать небольшие или экономически непривлекательные сегменты рынка с большей выгодой, чем это удается уже существующим организациям. Для такой компании этот сегмент становится опорным. Столкнувшись со структурным отставанием в относительно непривлекательном сегменте, «старые» компании поступают разумно и отступают на более престижные рынки. Опираясь на высокоэффективные технологии, авторы прорывных инноваций закрепляют и расширяют преимущества, достигнутые в опорном сегменте, и начинают теснить «старые» компании уже в их родных сегментах. В конце концов оказывается, что для «старых» компаний уже не остается места, и они утрачивают возможность эффективно сопротивляться. Сосредоточив внимание на тех рынках, где они добиваются высочайшей рентабельности, можно заметить, что жертвы таких прорывов, следуя правилу «лучше» важнее, чем «дешевле», уходят прямиком в небытие.

Однако мы полагаем, что эта формулировка не учитывает тот факт, что концепция прорыва и наши три правила объясняют принципиально разные явления. Три правила действуют на относительно близких рынках взаимозаменяемых товаров и услуг, а теория прорывов объясняет столкновения на рынках ранее в гораздо меньшей степени взаимозаменяемых продуктов.

Возьмем, например, классический пример прорыва: производство дисководов в период с 1970-х до 1990-х гг. С каждой новой волной прорывных продуктов – 14-дюймовые диски вытеснялись 8-дюймовыми, которые вытеснялись 5,25-дюймовыми, которые вытеснялись 3,5-дюймовыми дисками, – компании, ранее действовавшие на совершенно изолированных рынках, вторгались на более прибыльные рынки, которые, в силу технического прогресса, становились еще более привлекательными. Действительно, изготовители 14-дюймовых дисководов, игнорируя рынок 8-дюймовых дисководов и реализуя принцип «лучше» важнее, чем «дешевле» на рынке 14-дюймовых дисководов, потерпели поражение. Но от кого? Именно изготовителям 8-дюймовых дисководов суждено было развивать бизнес в самых сложных (в отношении запросов клиентов), но и в самых прибыльных сегментах, какие позволяла обслуживать их технология. И именно они осуществили прорыв, взяв на вооружение принцип «лучше» важнее, чем «дешевле» на рынке 8-дюймовых устройств!

Ортодоксальная концепция прорыва гласит, что действующие компании уклоняются от роли прорывных и не пытаются входить на рынки с низкими ценами, но создают новые, самостоятельные бизнес-подразделения, ориентированные на опорный сегмент-плацдарм, с целью подъема прорывной волны на более престижных рынках. Иными словами, три наших правила обеспечивают рекомендации для достижения успеха на товарном рынке. Прорыв открывает возможность определить, какие рынки сбыта и какие бизнес-модели в них обеспечивают наибольшую вероятность успешного развития за счет инноваций. Поскольку непременным условием прорыва является успех на каком-то одном опорном рынке, получается, что три правила и концепция прорыва прекрасно дополняют друг друга.

В любую эпоху у бизнес-сообщества есть свои любимчики. В 1980-х гг. вы не могли писать о бизнесе, не упоминая GE. В 1990-х всеобщее внимание было привлечено к Microsoft и Southwest. В начале 2000-х неизменным обладателем всевозможных достоинств стала Google. А в последнее время на смену ей пришла Apple. При ближайшем рассмотрении выясняется, что Apple одновременно являет собой прекрасный пример и приверженности трем правилам и концепции прорыва, и отступления от них.

Профиль рентабельности Apple вполне соответствует популярному описанию судьбы этой компании со всеми ее подъемами, спадами и новыми подъемами на протяжении десятилетий. Выпуск ею персонального компьютера Macintosh в середине 1980-х стал просто легендарным успехом. Когда доминирующей в индустрии персональных компьютеров стала так называемая архитектура Wintel, Apple какое-то время ощущала себя в вакууме. Но выпуск iMac ознаменовал ее возрождение, а с появлением iPod в начале 2000-х гг. она снова вернулась в большую игру. iPhone и iPad обеспечили Apple ее законное место в истории бизнеса.

Если исходить из наших критериев, Apple не является однозначно выдающейся компанией на всем протяжении ее существования. Ее вероятность превращения в «чудотворца» составляет 98 %, но поскольку число компаний с таким же количеством наблюдений очень велико, то слишком высока и вероятность ложноположительного сигнала. Еще один или два года с 9-балльной рентабельностью (и если учесть нынешнюю рентабельность компании, это более чем возможно) – и она преодолеет этот барьер.

Ее знаковыми продуктами являются персональный компьютер Macintosh, цифровой музыкальный плеер iPod, смартфон iPhone и планшетник iPad. Ни один из этих продуктов и связанных с ними сервисов не был предметом ценовой конкуренции, совсем наоборот: на момент появления на рынке каждый из них был существенно дороже своих ближайших аналогов. Таким образом, их успех – прекрасный пример действенности правила «лучше» важнее, чем «дешевле».

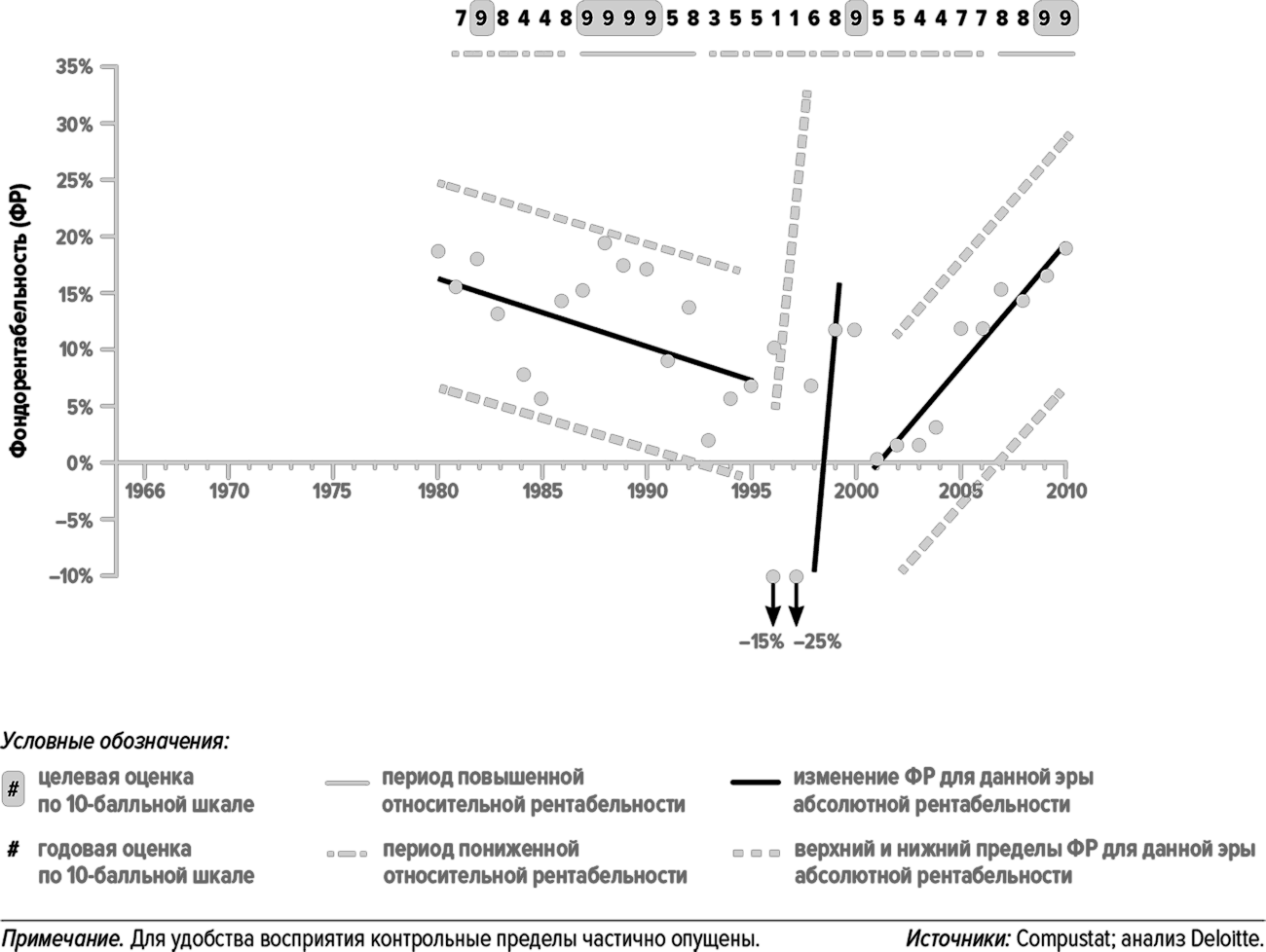

Рис. 2. Динамика Apple

Однако только два из этих четырех продуктов были прорывными. В области персональных компьютеров Macintosh «поймал волну», которая в итоге смыла рабочие станции и архитектуру «клиент – сервер» для распределенных вычислений. iPad оседлал еще одну волну сенсорных интерфейсов и программного обеспечения на базе продуктов Apple, которая обещает смыть с рынка персональные компьютеры.

И вместе с тем iPod и iPhone, будучи революционными продуктами на соответствующих рынках, при этом все же были поддерживающими инновациями, поскольку оба они должны были свергнуть лидеров, занимавших на тот момент ведущие позиции в тех же целевых сегментах. iPod вторгся на рынок мобильных музыкальных устройств, на котором уже давно доминировала Sony, и одолел не только устройства MP3, разработанные относительно слабыми конкурентами, но и устройство MiniDisc самой компании Sony. iPhone стремился вытеснить весьма популярные смартфоны, предлагаемые как глобальными гигантами типа Nokia, так и шустрыми, быстро растущими стартапами, такими как Research In Motion (RIM). Однако ситуация с обоими продуктами полностью соответствует принципам «лучше» важнее, чем «дешевле» и увеличение доходов важнее сокращения расходов.

Коротко говоря, три наших правила применимы ко всем успешным выходам Apple независимо от того, были ли ее продукты прорывными или поддерживающими. Концепция прорыва подходит к некоторым удачам Apple, но не ко всем.

Далее, в период относительно низкой рентабельности Apple, насколько мы можем судить, компания по-прежнему придерживалась рыночной стратегии, соответствующей трем нашим правилам. КПК Newton, который, наверное, мог бы подорвать рынок персональных компьютеров, а также Cube (в «мейнстриме» персональных компьютеров) и набор сервисов eWorld (в «мейнстриме» на рынке онлайн-сообществ) в экономическом смысле представляли собой попытки использовать высококачественные товары и услуги для увеличения доходов за счет ценовых надбавок, но они не принесли Apple заметного успеха. Показатели компании в этот период обсуждаются во множестве публикаций. Особое внимание уделяется распространению продукции, не способной управлять платформой ОС и соответствующей экосистемой, да еще и с низкой эффективностью.

Если бы это означало только то, что иногда правила ассоциируются с успехом, а иногда с неудачей, на этом можно было бы и остановиться.

Но предметом анализа в нашей работе является не частота успехов или неудач при запуске продукта, а рентабельность корпорации на протяжении всего срока ее существования. Для Apple три наших правила ассоциируются с профилем рентабельности, который находится на грани исключительности. Сможет ли и будет ли компания реализовать инновации в рамках мейнстрима или в виде прорыва – это определяется доступными ей технологиями и обстоятельствами, в которых она оказывается в соответствующие моменты времени. Однако сами по себе эти правила достаточно обоснованны и в конечном счете обеспечивают такую рентабельность за весь срок существования, о которой большинство компаний может только мечтать.

Это рассуждение об инновациях подтверждает нашу точку зрения, что соблюдение правил «лучше» важнее, чем «дешевле» и увеличение доходов важнее сокращения расходов позитивно влияет на многие факторы, определяющие рентабельность корпорации. Вообще говоря, и так понятно, что инновации важны, но почему именно и насколько – этот вопрос до появления наших правил не удавалось вывести на достаточно высокий уровень обобщения. В нашей выборке и Linear, и Medtronic, и T&B, и A&F внедряли инновации в большей мере, нежели их соперники-«стайеры». А вот Wrigley, Merck, Heartland и Maytag не были особенными новаторами. Не то чтобы они были менее склонны к инновациям, – просто у них выдающиеся инновации не были ключевым фактором успеха. Гораздо большую роль сыграли их конкурентные позиции, а также то, как они смогли использовать ценовые надбавки и большие объемы продукции.

Конечно, компетентность руководства тоже является важным фактором, определяющим эффективность любой компании. И организационная структура, и управление человеческими ресурсами, и ИТ-инфраструктура, и вообще любой из множества других факторов. Но нам до сих пор не удалось выявить какие-либо иные глубинные связи между конкретными, поддающимися количественной оценке различиями в поведении и различиями в рентабельности. Именно по этой причине мы сформулировали третье правило, гласящее, что никаких других правил нет.

Как минимум – на данный момент. Мы надеемся, что новые исследования смогут пролить дополнительный свет на взаимосвязи между многими другими факторами, влияющими на рентабельность корпораций. И мы уверены, что несмотря на то, что со временем мы будем лучше представлять себе влияние каждого из этих факторов, первые два наших правила все равно останутся постоянным фоном и контекстом для интерпретации влияния других факторов.

Назад: Точность

Дальше: Преодолевая гравитацию