Книга: Как думают великие компании: три правила

Назад: Повышение рентабельности: увеличение доходов за счет увеличения объемов

Дальше: Глава 5 Никаких других правил нет

Снижение рентабельности: пределы снижения затрат

Наше заключение, что увеличение доходов как фактор достижения исключительной рентабельности важнее сокращения расходов, не равнозначно утверждению, что сокращение расходов никогда не может стать фактором достижения исключительной рентабельности, и это необходимо иметь в виду. Определенную надежду вселяет то, что в нашей выборке есть как минимум один «чудотворец», плывший против течения и достигший выдающейся рентабельности, придерживаясь совершенно противоположных принципов, а именно: «дешевле» важнее, чем «лучше» и сокращение расходов важнее увеличения доходов.

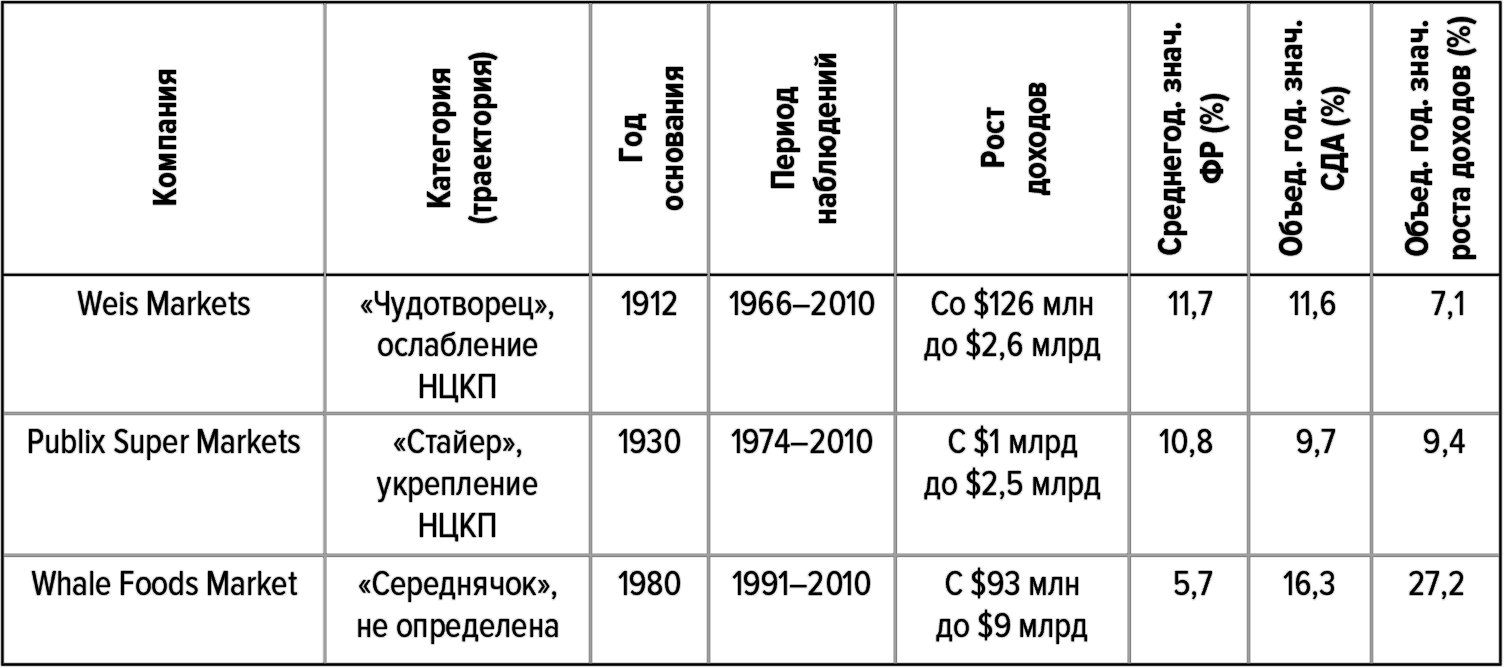

Этим исключением является компания Weis Markets (Weis). У нее за спиной период высокой относительной рентабельности длиной в 30 лет и последовательность 9-балльных оценок длиной в 28 лет; то и другое – абсолютные рекорды для нашей выборки. Однако в течение 15 лет вплоть до 2010 г. ее абсолютная и относительная рентабельность непрерывно снижалась, что соответствовало траектории ослабления НЦКП, но ее замечательный стайерский (не по категории, а по сути) забег позволяет с достаточной уверенностью предположить, что попытки добиться успеха за счет сокращения затрат хотя и редко, но все же обеспечивают весьма завидные результаты.

Компания Publix Super Markets (Publix), имеющая сегодня намного более обширную сеть, чем Weis, в нашей выборке является всего лишь «стайером» с траекторией укрепления НЦКП, а Whole Foods Market (Whole Foods) со своей сетью сбыта высококлассных натуральных и специальных продуктов – вообще «середнячок».

В этой тройке Whole Foods имеет, пожалуй, самую очевидную относительную конкурентную позицию, явно построенную на неценовых компонентах рентабельности, с упором на специальные товары, натуральные продукты, мясо и средства личной гигиены и ориентацией на закупки на местах. Whole Foods стала общенациональной, а теперь и международной сетью с точками продаж, находящимися главным образом в городах и предлагающими покупателям уникальные продукты высочайшего качества по ценам, вполне соответствующим широко известному прозвищу компании «Whole Paycheck» («Вся зарплата»). Руководство компании считает это прозвище несправедливым (что не должно вызывать удивления), но не отрицает, что цены у Whole Foods зачастую действительно выше, чем в других магазинах, даже в сетях, тоже торгующих особыми продуктами.

Таблица 25. Описательная статистика тройки продавцов продовольственных товаров

Источники: Compustat; документы компаний; анализ Deloitte.

Несмотря на свою неценовую конкурентную позицию, Whole Foods в целом не достигла исключительной рентабельности, несмотря на умеренный восходящий тренд и отдельные блестящие пиковые показатели. Хотя инвестиции в развитие, безусловно, отражались на ФР компании, Whole Foods работала более 30 лет, причем более 20 из них в качестве публичной компании, и ее оценки по 10-балльной шкале были то больше пяти, то меньше пяти, примерно поровну. Столь устойчивые посредственные показатели почему-то сопровождались сумасшедшими колебаниями ожиданий инвесторов. До 2000 г. цена акций компании следовала общим тенденциям рынка, затем в течение пяти лет увеличилась в шесть раз, к 2008 г. снова опустилась на уровень рынка, а к 2012 г. семикратно увеличилась по сравнению с рыночным уровнем. Как учат нас финансисты-теоретики, рано или поздно Whole Foods придется «показать инвесторам деньги».

Weis в этой тройке была ценовым конкурентом. Около 80 % торговых точек Weis находилось в Пенсильвании, в основном в сельской местности, и период относительно высокой рентабельности у нее был обусловлен ее лидерством на уровне отрасли, в частности в продаже изделий под собственной торговой маркой по более низким ценам по сравнению с брендами, рекламируемыми на общенациональном уровне. Ее ассортимент ничем не выделялся: стандартный набор основных продуктов питания, включая мясо, гастрономию, овощи и фрукты. Сохраняя лидерство в отношении продаж под собственной маркой, она следовала отраслевым тенденциям, таким как создание аптечных отделов в магазинах, а также пробовала свои силы в сегментах альтернативных продуктов, в частности натуральных продуктов и продуктов, предназначенных для отдельных этнических групп.

Среднее место в этой тройке занимает компания Publix, «стайер» с траекторией укрепления НЦКП. Имея базу во Флориде и оттуда расширяя границы своей деятельности, Publix неуклонно увеличивала свою ФР и в абсолютном, и в относительном выражении. С 1970-х гг. ее ФР перешла из диапазона 7–9 % в диапазон 12–14 %, а период между 1999 и 2010 гг. у нее – это непрерывный ряд 9-балльных оценок. Как и у Stryker (о ней мы говорили в предыдущей главе), рентабельность Publix повышалась так заметно и неуклонно, что не остается ничего другого, как заключить, что компания приближается к статусу «чудотворца».

Это очевидное улучшение результатов соответствует изменению ее конкурентной позиции на протяжении десятилетий. Первые 15 лет нашего периода наблюдений Publix вела традиционную ценовую конкуренцию, добиваясь повышения рентабельности за счет снижения затрат и повышения эффективности работы; в частности, она одной из первых с энтузиазмом приняла и ввела у себя управление запасами с использованием универсальных товарных кодов, или штрихкодов. До середины 1990-х ее рентабельность была устойчиво высокой, но и сама она устойчиво держалась в тени Weis (по причинам, которые мы обсудим ниже).

Однако со временем Publix стала искать возможности для конкуренции с использованием большего числа неценовых параметров, и ее показатели становились все лучше и лучше. Например, сначала она активизировала продажи продукции под собственной торговой маркой, как обычно, стремясь понижать цены и сокращать затраты, увеличивая прибыль. Но недавно она начала продавать натуральные продукты под собственным торговым брендом GreenWise, стремясь найти свою нишу среди недорогих традиционных фирменных продуктов, брендов, рекламируемых на общенациональном уровне, и дорогих натуральных высококлассных брендовых продуктов, продаваемых в розницу такими ретейлерами, как Whole Foods. Она также вложила деньги в продажу продуктов для определенных этнических категорий покупателей и торговлю в формате «магазин в магазине», в частности, в Publix Sabor (исп. «вкус»), тоже ориентированную на конкретные демографические группы со своими предпочтениями в еде.

Эти относительные конкурентные позиции позволяют предположить, что своей выдающейся рентабельности Weis достигла главным образом за счет снижения затрат. В конце концов, вряд ли компания, старающаяся обойти конкурентов за счет более низких цен, может одновременно с этим повышать рентабельность за счет более высоких цен. Кроме того, если темпы роста у Weis в этот период составляли вполне достойные 7,3 % в год, то у Publix они составляли 11,3 % в год, и крайне маловероятно, что такой рост обеспечивался просто за счет наращивания объемов (как у Wrigley).

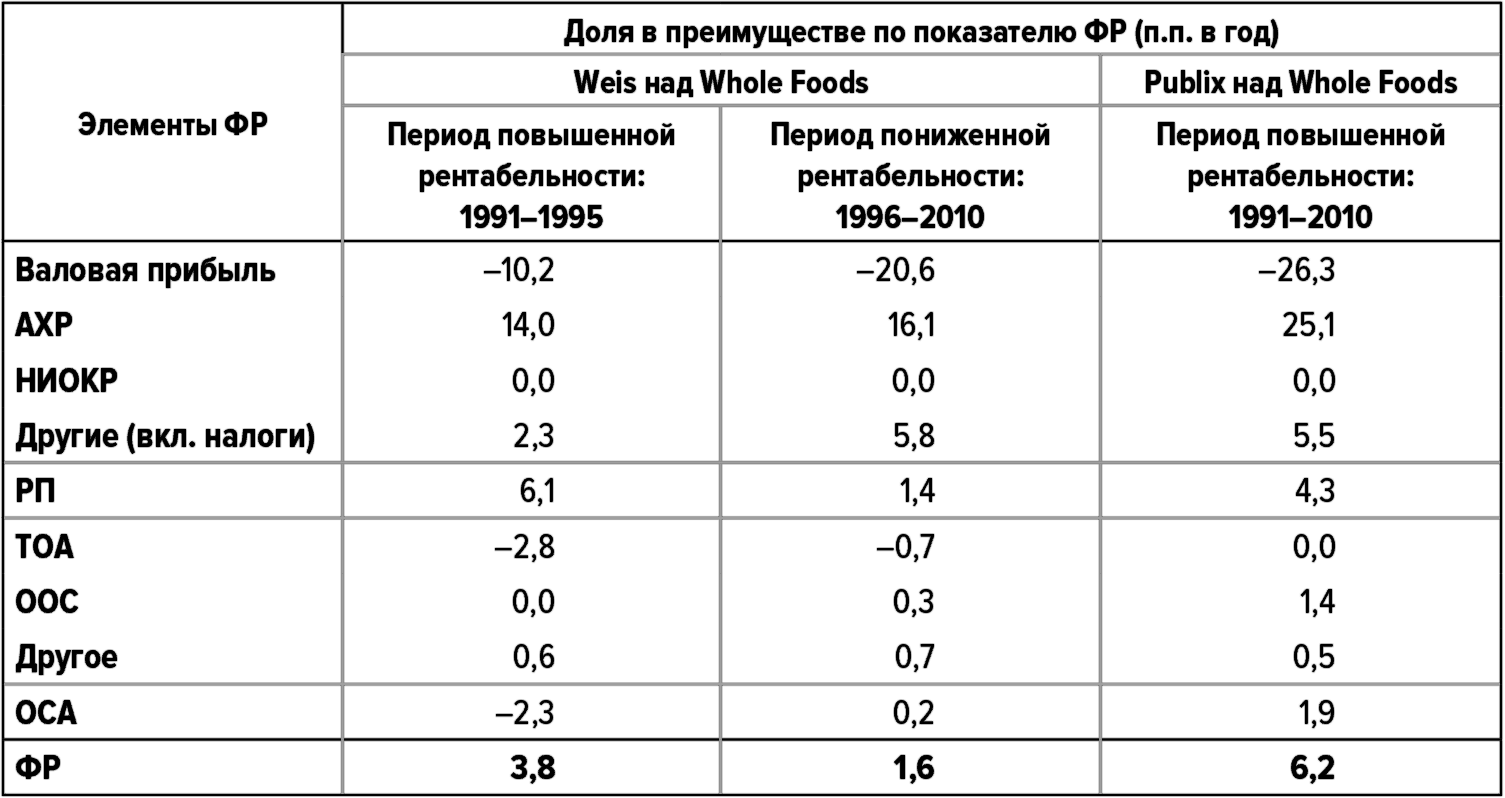

С учетом конкурентной позиции Weis можно попытаться проанализировать структуру ее преимущества над Publix. Нет никаких доказательств того, что Weis могла назначать ценовые надбавки, так что ее преимущество по валовой прибыли и относительно низкие АХР полностью соответствуют модели, базирующейся на снижении СРП и затрат.

Таблица 26. Составляющие преимущества Weis над Publix

Источники: Compustat; анализ Deloitte.

Данные могут быть не вполне точными из-за округления.

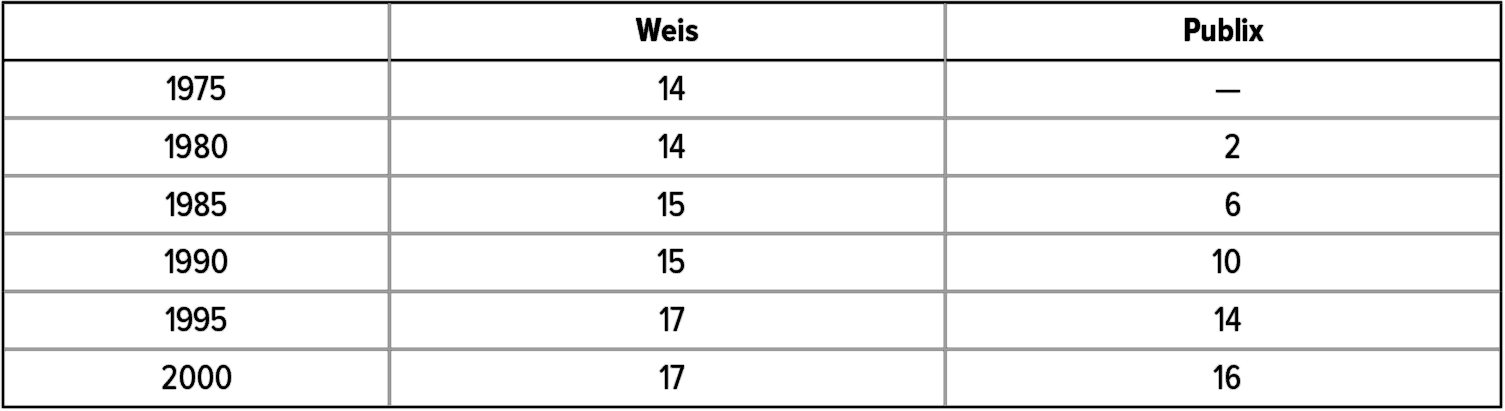

Кроме этих косвенных доказательств можно отметить еще два специфических различия между Weis и Publix, подкрепляющие наше предположение. Первое и, возможно, самое убедительное – это хорошо выраженная ориентация Weis на продукты под собственной торговой маркой. Еще в начале 1940-х гг. обнаружилось, что продажа продуктов под собственной торговой маркой может обеспечить ретейлерам, торгующим продовольственными товарами, повышенную рентабельность. Изначально и качество, и цены у них были ниже, чем у брендов, рекламируемых на общенациональном уровне, но при этом и затраты были непропорционально низкими, так что в результате прибыль была выше.

Но, несмотря на эти очевидные преимущества, мало кто из розничных продавцов продовольственных товаров сохранил приверженность этой стратегии до 1990-х гг. В этом отношении Weis стала примечательным исключением. Она начала продавать картофельные чипсы и мороженое под собственной торговой маркой еще в начале 1960-х. Учитывая относительную нехватку поставщиков продукции под собственными торговыми марками, Weis осуществила восходящую интеграцию и создала собственные производственные предприятия. Стратегия Weis продажи продукции под собственной торговой маркой была настолько важна для нее, что она создала для этого специальный отдел, и, если в 1965 г. она продавала таким образом 433 наименования продукции, многие из которых сама и производила, то к 1969 г. их было уже 809.

Publix впервые применила эту стратегию лишь в 1979 г. Но, несмотря на то что она начала использовать собственные торговые бренды на 15 с лишним лет позже Weis, она не торопилась расширять это направление бизнеса. Частные лейблы не были опорой стратегии розничных продавцов продовольствия вплоть до конца 1980-х, так что у них оставались проблемы и с поиском продуктов, и с относительным сопротивлением со стороны части потребителей. Поэтому, как ранее это сделала Weis и многие другие компании, рано взявшие на вооружение продажи продуктов под собственной торговой маркой, Publix начала с молочных продуктов – категории, в которой было относительно немного сильных национальных брендов. Успех в этом опорном сегменте помогал компании постепенно расширять ассортимент продукции, предлагаемой ею под собственной торговой маркой. И, несмотря на привлекательность частных брендов, доля продаж продуктов, приходящаяся на них, со сравнительно низкими ценами и большей прибылью, росла очень медленно.

Таблица 27. Доля продуктов, продаваемых под собственной торговой маркой (% от общего объема продаж)

Источники: документы компаний; анализ Deloitte.

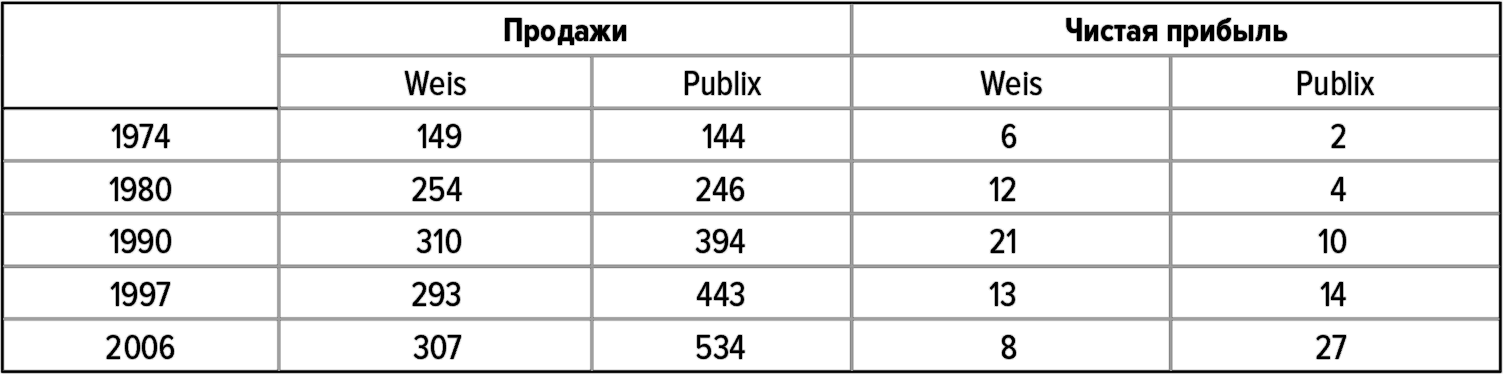

Таблица 28. Продажи и прибыли, в долларах на 1 кв. фут (≈ 0,1 кв. м)

Источники: документы компаний; Compustat; анализ Deloitte.

И второе: в течение десятилетия, закончившегося в 1983 г., значения продаж, приходившихся на 1 кв. фут площади, у Weis и Publix были почти одинаковыми, и у обеих компаний это значение выросло примерно со $135 до $285. Тем не менее Weis, разница в прибыли у которой с квадратного фута в 1974 г. составляла $4 (по сравнению с Publix), но к 1990 г. увеличилась до $11, имела значительно большую рентабельность, тогда как Publix лидировала по показателю реализации на квадратный фут в период с 1983 по 1990 г. При таких сходных категориях продаваемых продуктов трудно определить, каким образом Weis удалось увеличить свою относительную рентабельность, несмотря на то что ее относительная производительность снижалась; остается предположить, что она имела значительное преимущество по показателям расходов.

Хотя ни один из этих аргументов сам по себе не является решающим, мы полагаем, что в совокупности они достаточно убедительны. Приверженность Weis более низким ценам, частным торговым маркам с повышенной нормой прибыли, при сходных или даже более низких цифрах продаж в расчете на 1 кв. фут, но с более высокой чистой прибылью на 1 кв. фут, со сравнительно медленным ростом и отсутствием четкой неценовой дифференциации, которая могла бы обеспечить ей ценовые надбавки, и со сравнительно меньшими АХР – все это указывает на то, что в период относительно высокой рентабельности Weis использовала формулу рентабельности, основанную на сокращении затрат.

Период сравнительно высокой рентабельности у Weis (в абсолютном выражении) длился целых 30 лет – это один из самых длинных периодов во всей нашей базе данных. Правила «лучше» важнее, чем «дешевле» и увеличение доходов важнее сокращения расходов вполне работоспособны, но понятно, что не следует считать их незыблемыми законами. Эта полоса у Weis закончилась, и в настоящее время это компания-«чудотворец» с траекторией ослабления НЦКП, что ни в коей мере не отрицает ее заслуг.

Вместе с тем стоит попытаться понять, почему эта полоса у Weis закончилась и – возможно, это даже важнее – что именно позволило Publix добиться преимущества над Weis и по абсолютной, и по относительной рентабельности. Вероятно, в различиях в профилях рентабельности этих двух компаний нам следует видеть не просто неизбежное размывание доминирующей позиции, но быстрое и неуклонное снижение показателей бывшего лидера отрасли, по времени совпавшее со столь же быстрым и неуклонным взлетом его бывшего последователя.

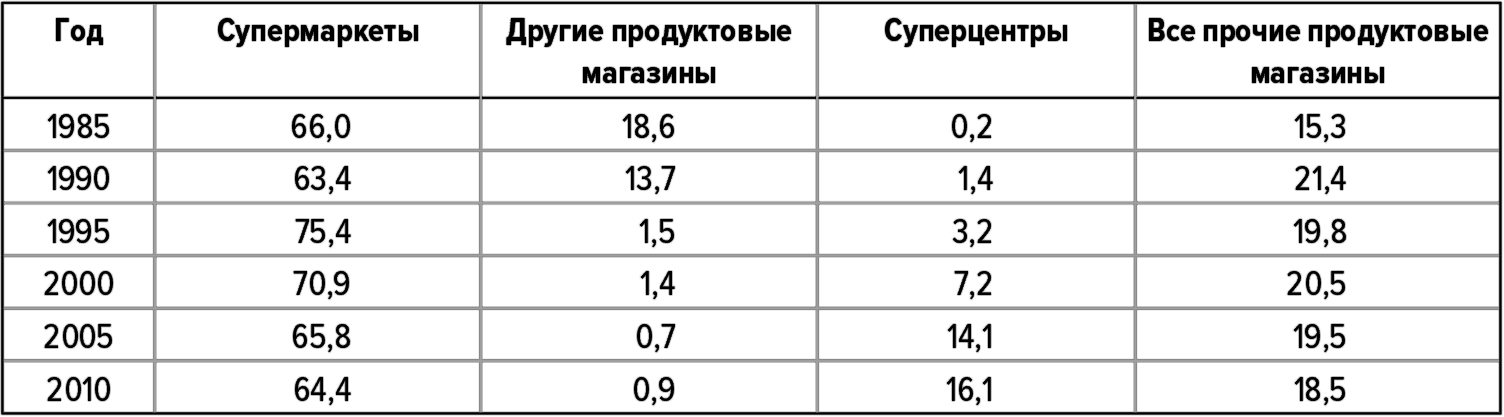

В 1985–1995 гг. продуктовые магазины переживали эпоху структурного развития, их суммарная доля в общих расходах семей на питание увеличивалась в основном за счет точек, торгующих «другими продуктами», то есть, по существу, небольших семейных магазинчиков. Благодаря снижению затрат, обусловленному экономией за счет масштабов и более высокими уровнями инвестиций в технологии, продуктовые магазины могли предлагать расширенный ассортимент товаров по низким ценам, по-прежнему оставаясь более рентабельными, нежели мелкие, «внемасштабные» каналы розничной торговли.

В конце 1980-х в розничную торговлю продовольствием пришли суперцентры, торгующие по сниженным ценам. Крупнейший из них, Walmart, открыл свой первый гипермаркет, предлагавший, в частности, мясо, овощи-фрукты, молочные продукты, хлебобулочные изделия, в 1988 г. В 2000 г. их было уже почти 800, а к 2005-му их число увеличилось более чем вдвое. К 2010 г. эти суперцентры увеличили свою совокупную долю розничного продуктового бизнеса до 16 % с небольшим, и почти весь этот прирост происходил за счет традиционных розничных продавцов продуктов.

Эти новые конкуренты, как правило, отвоевывали свои доли, используя ценовые конкурентные позиции. За счет больших масштабов торговли, часто подкрепляемых инвестициями в технологии и более эффективные системы распределения, они часто обходились относительно низкими затратами. Они также часто рассматривали торговлю продовольственными товарами просто как способ увеличения потока покупателей через свои магазины, что обеспечивало дополнительный рост продаж в рамках общей высокодоходной торговли. Сети продуктовых магазинов, как правило, вышибали клин клином, наращивая приобретения в погоне за экономией на масштабах и расширяя ассортимент предлагаемых товаров, стремясь найти наиболее выгодный вариант.

Таблица 29. Процентная доля продаж «семейных» продуктов в разных категориях магазинов

Источники: Министерство торговли США, Economic Research Service; анализ, выполненный авторами.

Данные могут быть не вполне точными из-за округления.

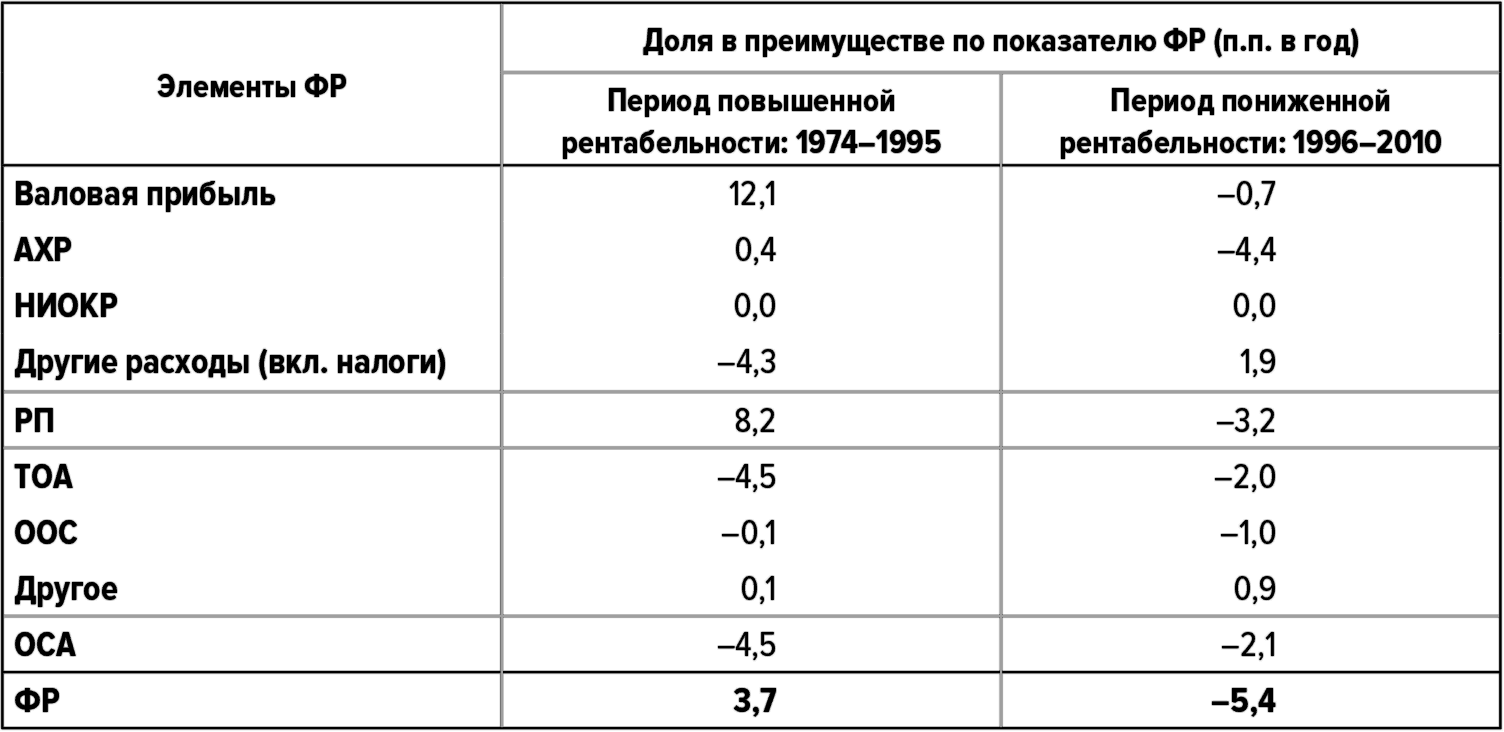

Но рентабельность Weis пошла на убыль еще до того, как растущие суперцентры начали оказывать давление на супермаркеты в масштабах отрасли. Между 1988 и 1992 гг. ее ФР снизилась с более чем 15 % до менее чем 10 % (примерно как у Publix). Это было спровоцировано обвалом показателя РП, обусловленным уменьшением преимущества по СРП и увеличением АХР. Эти изменения, вероятнее всего, стали следствием широкого распространения продаж под частными торговыми марками среди ее конкурентов, установления, как правило, более низких цен в продовольственном сегменте из-за возросшей конкуренции и необходимости повышения других расходов, в частности на рекламу. Такое падение было характерно и для отрасли в целом, так как средняя ФР в ней непрерывно уменьшалась на протяжении десятилетий: примерно с 8 % в 1960-х до примерно 4 % к концу 2000-х.

Реакция Weis на снижение рентабельности была явно неэффективной и, вероятно, расплывчатой и половинчатой. В 1993 г. она приобрела компанию Superpetz, торговавшую кормами для домашних животных. Оставив тогдашних руководителей на своих местах, Weis финансировала расширение своего бизнеса с двух магазинов до 43 к 1996 г. Имея валовой доход $73 млн, приобретенное подразделение принесло чуть больше 4 % от общей выручки Weis в этом году, но полученные убытки в $3,5 млн (после уплаты налогов) значительно превысили ожидаемый рост доходов в $3 млн при общей прибыли от продаж $1,75 млрд.

В целях повышения рентабельности руководство Weis активно занялось подразделением зоотоваров и осуществило централизацию бухгалтерского учета и финансовых функций. Число магазинов к 1998 г. сократилось с 43 до 36, к 2009 г. – до 25, а к 2011 г. и все оставшиеся точки были проданы или закрыты. Прямые финансовые последствия этой неудачной попытки диверсификации были незначительными, но многие комментаторы отметили, что, будучи ограниченной по масштабам, она тем не менее сумела отвлечь на себя внимание и время управленцев – один из самых ценных ресурсов в любой корпорации. Длительное и непрерывное отвлечение внимания руководства, обусловленное необходимостью стабилизации отделения, которое само должно было стимулировать рост и компенсировать снижение показателей в продуктовом бизнесе, могло ускорить увядание основного бизнеса. Действительно, в отрасли, для которой характерно стремление к использованию эффекта масштаба, номинальный рост Weis составлял всего 3,2 % в год, то есть едва превышал уровень инфляции.

Эта кажущаяся неспособность или нежелание расти не были у Weis чем-то новым. К 2007 г. в своем родном штате Пенсильвания эта компания имела 125 магазинов. В 1967 г. она «вторглась» в штат Мэриленд и спустя 40 лет имела здесь 24 магазина, что намного превышает темпы роста ее бизнеса в Нью-Йорке: единственный магазин, который открылся здесь в тот год, когда Weis пришла в Мэриленд, спустя четыре десятилетия так и остался единственным. В Западную Виргинию Weis пришла в 1982 г. и со временем довела число своих магазинов до 2. Расширение ее деятельности в Нью-Джерси шло немногим быстрее: в 1993 г. у нее здесь было уже 3 магазина.

С учетом профиля рентабельности Weis в период ее относительно высокой рентабельности, стремление держаться поближе к дому вполне можно считать проявлением благоразумия. Трудно сказать, могла бы более сильная тяга к расширению помочь Weis преодолеть влияние отраслевых тенденций в 1990-х или она просто приурочила свой период исключительной рентабельности к концу пребывания у власти администрации Картера. Если нужно выбирать, мы бы выбрали второе. В любом случае 20 лет назад Weis не смогла справиться с ростом затрат и ценовым давлением.

Между тем Publix за это время сделала мощный рывок. Несмотря на свой поздний старт (первый магазин за пределами своего базового штата Флорида она открыла лишь в 1991 г. в Джорджии), в 2006 г. она имела уже 892 магазина: 615 в родной Флориде, а остальные в разных штатах: Теннесси (14), Алабаме (26), Джорджии (107) и Южной Каролине (38). Это увеличение масштабов, на наш взгляд, во многом объясняет устойчивую конкурентоспособность Publix, обусловленную снижением затрат.

И именно в этот период Publix начала изучать параметры неценовой дифференциации, которые вывели ее на промежуточную конкурентную позицию: гастрономия и фармацевтика прямо на местах, а также натуральные продукты и продукты, ориентированные на определенные этнические группы. Эти меры, по-видимому, и помогли Publix сохранить конкурентоспособность и обеспечить достаточную дифференциацию, позволившую ей для повышения рентабельности не полагаться на преимущества по затратам и ценам.

А что же Whole Foods? Она непрерывно заботилась о сохранении четко выраженной неценовой конкурентной позиции и формуле рентабельности с явным акцентом на увеличение доходов и вроде бы неуклонно соблюдала наши правила. Что же было упущено?

Возможно, что и ничего. Анализ структуры преимущества Weis и Publix над Whole Foods по рентабельности в соответствующие периоды их низкой и высокой рентабельности обеспечивает базу для оценки перспектив Whole Foods.

Уверенное преимущество Whole Foods по валовой прибыли над ее более рентабельными партнерами по тройке заставляет предположить, что повышенная СРП, которая у нее должна была быть в связи с поиском натуральных и других специальных продуктов, с лихвой компенсировалась. Однако ее гораздо большие АХР, тоже с лихвой, «съедали» это преимущество. Но не похоже, что эти более высокие затраты были следствием неэффективной работы. Например, обычно Whole Foods использует помещения с более высокой арендной платой. На 1000 кв. футов (ок. 100 кв. м) торговых площадей у Whole Foods приходится 6–8 сотрудников, в то время как у Publix – 4,5, а у Weis – менее 3. Эта повышенная концентрация персонала, скорее всего, обусловлена некоторыми особенностями модели, используемой Whole Foods, в частности необходимостью поиска уникальных или специальных продуктов и более трудоемким обслуживанием покупателей, которым необходимо помогать ориентироваться в постоянно и относительно быстро меняющихся местных брендах в магазинах Whole Foods. Кроме того, аренда более дорогих объектов подразумевает и большие расходы на амортизацию (которая проходит по категории «Другие расходы»). Интересно, что, хотя Whole Foods развивалась быстро и в значительной степени за счет приобретений, которые обеспечивали более половины ее роста, у нее не было серьезного снижения ФР из-за снижения оборачиваемости прочих активов, которое имеет место там, где заметную роль играют нематериальные активы. Эта компания – достаточно опытный покупатель, что позволяет отвергнуть любое предположение о том, что приобретения являются необходимым условием подъема рентабельности.

Таблица 30. Составляющие преимущества Weis и Publix над Whole Foods

Источники: Compustat; анализ Deloitte.

Данные могут быть не вполне точными из-за округления.

Whole Foods пока не достигла рентабельности, которую можно было бы счесть исключительной (даже по «стайерским» меркам), хотя ее модель развивалась и дорабатывалась десятилетиями. Вопрос в том, поймает ли Whole Foods волну, и тогда ее неценовая конкурентная позиция должна окупить себя, или, наоборот, волна опрокинет ее, и тогда ее 30-летний эксперимент никого ничему не научит.

Ценовая конкурентная позиция и формула рентабельности, основанная на сокращении затрат, обеспечили Weis статус «чудотворца», но в конечном счете они были разрушены конкурентами из смежных отраслей, в которых имели место структурно обусловленные преимущества по затратам. В отличие от Weis с ее траекторией ослабления НЦКП «стайер» Publix вышла на траекторию укрепления НЦКП, то есть со смещением в направлении НЦКП.

По мере совершенствования цепочек поставок натуральных и других специальных продуктов затраты Whole Foods будут снижаться. Но пока эти цепочки все-таки достаточно сложны и отпугивают других серьезных игроков, что обеспечивает Whole Foods почти уникальную неценовую конкурентную позицию в торговле продовольствием. В дальнейшем, по иронии судьбы, вполне возможно, что рациональные и высокоэффективные меры, которые Whole Foods должна будет принять, чтобы выйти на уровень выдающейся рентабельности, могут позволить ее конкурентам почти полностью скопировать ее конкурентную позицию. Это подтверждается относительно недавними действиями, в частности Publix, Walmart и других крупных розничных торговцев продовольственными товарами, работающих в данном сегменте.

Нам кажется, что опыт Whole Foods, как и опыт RMCF, показывает одновременно и опасности, и перспективы, связанные с достижением выдающейся рентабельности за счет неценовой конкурентной позиции и формулы рентабельности, основанной на увеличении доходов. Ценовая конкурентная позиция и формула рентабельности, основанная на сокращении затрат, у Weis не позволили ей справиться с нетрадиционными конкурентами, структура расходов у которых была совершенно иной, и проблемами, связанными с консолидацией в отрасли. Напротив, для Whole Foods проблема состоит в том, сможет ли она продолжать поиск выгодных направлений дифференциации, которые позволили бы ей сохранить завидные валовые прибыли даже при изменениях на уровне отрасли, которые создают угрозу появления множества новых конкурентов.

Эти три тройки, как и три тройки в предыдущей главе, демонстрируют разнообразие конкретных рецептов достижения исключительной рентабельности выдающимися компаниями. Например, ключевым фактором восхождения Wrigley к статусу «чудотворца» был рост выручки, а его отсутствие стало ключевым фактором заката Weis. Рост Abercrombie & Fitch был заметным, но он был не причиной, а следствием успеха компании, как и у Publix. Эрозия конкурентной позиции Finish Line сузила ее возможности роста, в то время как у Whole Foods рост является и причиной, и следствием появления у нее блестящих перспектив.

Структура собственности у этих компаний существенно различалась. У «чудотворца» A&F главным акционером была другая корпорация, The Limited. У «чудотворца» Weis, «стайера» Finish Line и «середнячка» Syms большинство акций принадлежало учредителям, а у «чудотворца» Wrigley и «середнячка» Whole Foods (хотя и у них значительной долей акций владели учредители) акции в целом были широко рассредоточены.

Как видно на примере Weis, лидерство за счет снижения цен и затрат может обеспечить высокую рентабельность не менее эффективно и надежно, чем сочетание неценовой конкурентной позиции и формулы рентабельности, основанной на увеличении доходов. Однако в нашей выборке это единственная компания-«чудотворец» с такой комбинацией признаков. Поскольку наша выборка составлялась безотносительно к информации о том, какими факторами определялась рентабельность той или иной компании, мы расцениваем это как доказательство того, что эта конкретная комбинация встречается как минимум реже, чем выдающаяся рентабельность, обусловленная увеличением доходов; возможно, даже намного реже.

Преобладание рентабельности, обусловленной увеличением доходов, среди выдающихся компаний – это, пожалуй, самый значимый факт, указывающий, как лучше всего использовать показатель ФР в качестве стратегического ориентира.

В главе 1 мы уже кратко отметили, что поскольку ФР – это отношение величин, то математически не имеет значения, за счет какого из составляющих компонентов ФР увеличивается. Увеличить цену или объем, снизить затраты или уменьшить активы – с точки зрения влияния на ФР арифметически все эти изменения равнозначны.

Но на практике между ними имеются существенные различия. «Чудотворцы» не бросают деньги на ветер: просто они не считают сокращение затрат достаточно эффективным способом повышения рентабельности. Статус «чудотворца» и во всей нашей группе, и в нашей выборке достигается за счет преимущества по валовой прибыли, обусловленного более высокими ценами и/или большими объемами продаж, но примерно в половине случаев они сочетаются с повышенными затратами и достаточно часто – с увеличением активов. Иными словами, для достижения исключительной рентабельности, независимо от конкретных цифр, компаниям приходится идти на компромиссы и мириться с более высокими затратами – такую цену компании приходится платить за то, чтобы стать действительно выдающейся. Судя по нашим полностью эмпирическим данным, повышение рентабельности от просто хорошей до по-настоящему выдающейся за счет снижения затрат или уменьшения активов нехарактерно для компаний, сумевших достичь статуса «чудотворца».

Компании-«стайеры» намного чаще полагаются на преимущество по сокращению затрат. В рамках нашей группы среди компаний, добивающихся преимущества по рентабельности за счет преимущества по сокращению затрат, их доля намного выше, а в нашей выборке в четырех случаях из девяти их показатели рентабельности, согласно нашим выкладкам, в основном определяются именно их лидерством по снижению затрат.

И именно на основании этих фактов мы делаем вывод, что увеличение доходов важнее сокращения расходов.

Назад: Повышение рентабельности: увеличение доходов за счет увеличения объемов

Дальше: Глава 5 Никаких других правил нет