Книга: Как думают великие компании: три правила

Назад: Управление как эквивалент кинетической энергии

Дальше: Глава 4 Увеличение доходов важнее сокращения расходов

Отрасль как аналог системы отсчета

Примеры IR и Invacare подтверждают то, о чем неоднократно и подробно писали другие авторы: здесь наглядно проявляется «эффект Черной Королевы». Делать лишь то, что необходимо для адаптации к факторам, действующим на отраслевом уровне, – это значит бежать только для того, чтобы просто оставаться на месте. А чтобы оказаться где-то в другом месте, нужно бежать как минимум вдвое быстрее.

В двух тройках, уже рассмотренных нами в этой главе, «середнячкам» удавалось держаться «на уровне», и они были вознаграждены за это среднестатистическими показателями. Третья тройка в этой главе – это три компании – производителя электрической проводки. Их данные демонстрируют еще более неприятные последствия, а именно: движение вроде бы в верном направлении на самом деле может резко ухудшить показатели компании, если она отказывается от некогда успешной конкурентной позиции.

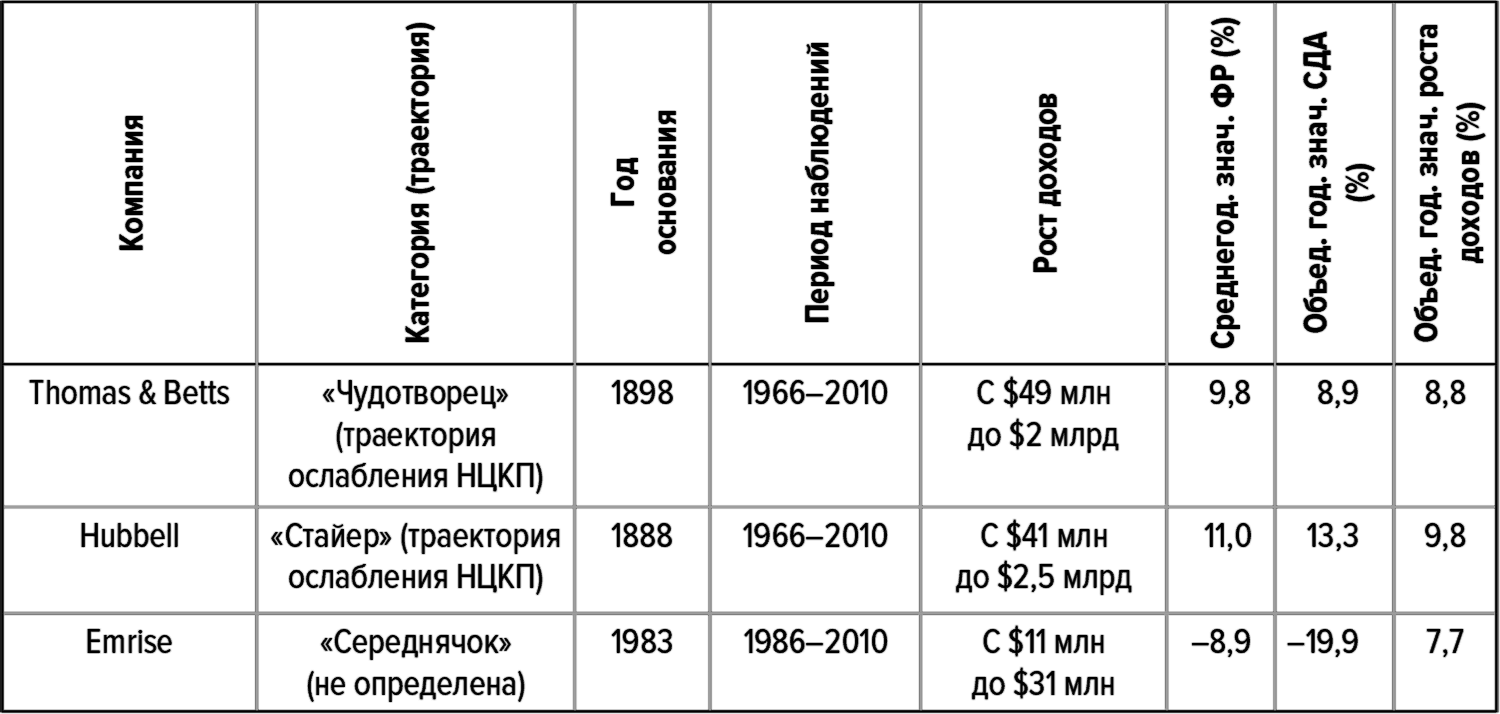

В главе 1 мы кратко описали компанию Thomas & Betts (T&B). Она основана в 1898 г., стала публичной в 1962 г., имеет головной офис в Мемфисе и является единственным «чудотворцем» в данной отрасли. Компания Hubbell – одна из трех «стайеров» в ней, а Emrise – одна из десяти «середнячков».

Данные этой тройки поучительны, поскольку обе высокоэффективные компании в ней имеют траекторию ослабления НЦКП, но снижение показателей у «чудотворца» здесь происходит намного раньше (в 1985 г. вместо 2001 г.), протекает гораздо более драматично (показатель ФР у Т&B был ниже, чем у Hubbell, с 1982 по 2009 г.) и гораздо сильнее сказывается на общей рентабельности (падение ФР с 20 до –5 % по сравнению с падением с 12 до 8 %), в основном из-за неспособности T&B удержать свою некогда весьма прибыльную неценовую конкурентную позицию в ходе изменений, происходивших на уровне отрасли. Хотя срединная позиция Hubbell несовместима со статусом «чудотворца», ей удавалось сохранять высокую абсолютную и относительную рентабельность по сравнению с Т&B начиная с 1985 г., и при этом, в отличие от T&B, ей удалось избежать длительного сползания в область ценовой конкуренции.

Таблица 13. Описательная статистика для тройки производителей электропроводки

Источники: документы компаний; Compustat; анализ Deloitte.

В начале нашего периода наблюдений, в 1966 г., Т&B отличалась выдающейся рентабельностью. Рынок электротоваров быстро расширялся вместе с расширением и углублением электрификации Америки. В течение десятилетия, закончившегося в 1960 г., не только очень быстро возникали новые домохозяйства, но и число электроприборов в каждой семье увеличилось в среднем с 6 до 12. Соответственно, одна за другой строились электростанции, и производство электроэнергии с 1960 по 1971 г. увеличивалось на 6–8 % в год, но потом прирост резко упал почти до 0 % из-за нефтяного эмбарго ОПЕК (сегодня он составляет около 2 % в год). Позиция T&B как важнейшего поставщика электропроводки для жилищного и коммерческого строительства и соответствующих коммунальных учреждений позволяла ей получать прибыли и расти вместе с отраслью.

Однако череда 9-балльных оценок T&B показывает, что она не просто поймала приливную волну. Hubbell с 1966 по 1969 г. тоже имела 9-балльные оценки, но абсолютные значения ФР у T&B были почти на 50 % выше, и до 1984 г. у нее было 17 9-балльных годовых оценок, в то время как Hubbell с 1970 по 1984 г. ни разу не получала больше 8 баллов.

Этот успех в значительной мере объясняется наличием у T&B неценовой конкурентной позиции. Она имеет долгую историю инноваций, и в 1960–1970-х гг. представила множество новых изделий, изготовляемых на основе крупных и мелких новшеств, которые улучшали и упрощали монтаж, обслуживание и эксплуатацию электрической инфраструктуры.

Однако активное внедрение инноваций не происходит само по себе. Ежегодно Thomas & Betts тратила на НИОКР в среднем 5 % доходов, в то время как Hubbell – не более 3 %. Эта нацеленность на разработку новинок проявилась, в частности, и в том, что к 1984 г. у нее было уже почти три сотни действующих патентов, то есть почти на 60 % больше, чем Hubbell.

Определенный вклад в относительный успех компании внесло ее осторожное проникновение на зарубежные рынки, на которых неценовая стоимость ее изделий тоже находила позитивный отклик. Ее доходы с рынков за пределами США ограничивались Канадой, Европой, Австралией и Японией, и к середине 1970-х на них приходилось чуть более четверти общего объема продаж, причем значения ФР здесь колебались около 25 %, по сравнению с 15 % для продаж в США. В отличие от T&B рентабельность зарубежных операций у Hubbell в течение 1970-х гг. была гораздо менее устойчивой и в конечном счете даже ухудшила ее среднюю рентабельность из-за валютных потерь, связанных с девальвацией валют в Великобритании и в Бразилии.

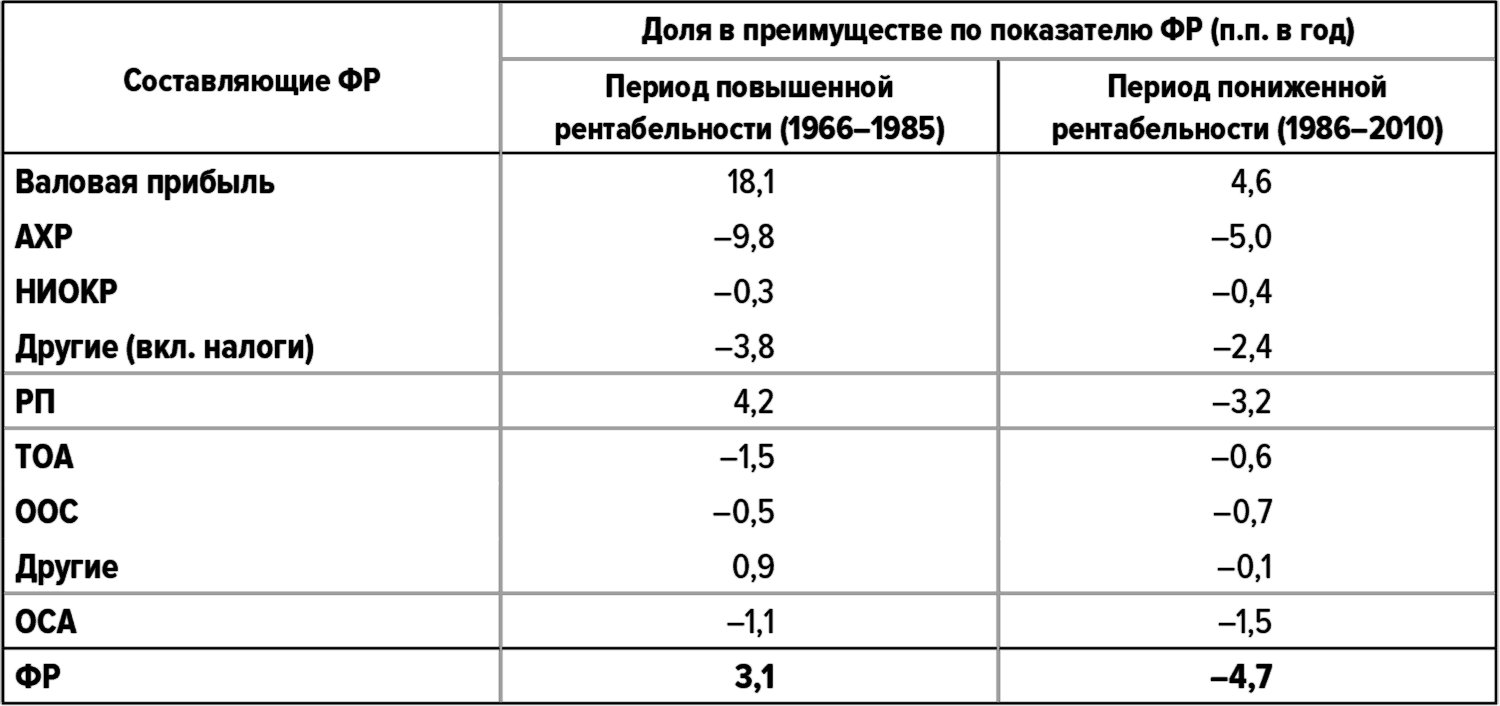

Структура преимущества T&B по рентабельности отражает эти различия в поведении. Среднегодовое преимущество по показателю ФР над Hubbell в 3,5 п.п. было обусловлено преимуществом в среднегодовой валовой прибыли в 11,4 п.п., которое возникло благодаря предложению инновационных изделий, на которые можно было устанавливать более высокие цены. За это пришлось заплатить снижением оборачиваемости активов, доля которого в изменении ФР составляла в среднем –1 п.п. в год. Это было связано в первую очередь с необходимостью поддержания более высоких уровней запасов (оборотных активов) для обеспечения высокого качества обслуживания клиентов.

Снижение абсолютных значений ФР у T&B с 1966 по 1984 г. похоже на то, что мы видели у Heartland в грузовых автоперевозках (см. главу 1), и, по-видимому, во многом объясняется теми же причинами высокого уровня. Обе компании имели очень высокие абсолютные значения ФР, во многом по причине благоприятных тенденций в отрасли, которые они использовали более эффективно, чем их конкуренты, за счет опять же умелого использования преимуществ неценовой конкурентной позиции. Как и у Heartland, последующее уменьшение значений ФР само по себе не говорит о том, что что-то делалось совершенно неправильно. Если Heartland столкнулась с нарастающим повышением эффективности на уровне отрасли, то Т&B приходилось преодолевать последствия замедления роста в производстве электротехнических изделий.

Напомним, что Heartland начала изучать альтернативные модели предоставления услуг, создав несколько распределительных центров, постепенно переходя от привлечения водителей – собственников автомобилей к привлечению наемных водителей и медленно расширяя географию обслуживания. Эти предварительные, но целенаправленные шаги указывали на то, что Heartland искала способы сохранения, а если возможно, то и укрепления своей неценовой конкурентной позиции в области грузовых автоперевозок, даже если это предполагало необходимость глубоких изменений того, что ранее считалось отличительными характеристиками компании.

Аналогично, Thomas & Betts в порядке целенаправленного эксперимента исследовала возможности роста и восстановления рентабельности, но вместо того, чтобы попытаться достигнуть новых высот в родной отрасли, она начала пробовать силы на совершенно новых направлениях, в частности в области электронной инфраструктуры. Начала она с приобретения Arthur Ansley Manufacturing Co. в 1966 г. и Cable Scan в 1970 г. (к тому же одновременно с этим в T&B было создано отделение Ansley), и к 1977 г. на электронные компоненты приходилось уже 5 % общих доходов компании. В годовых отчетах за этот период очевидным образом просматривается непропорционально большая доля инвестиций в НИОКР, направляемых в сферу электроники, что позволяет предположить, что в электронике Т&B намеревалась занять неценовую конкурентную позицию, подобную той, которую она имела в сегменте электроизделий.

Но в этой точке пути компаний расходятся. Heartland успешно осуществила переход к новой модели и сохранила свое относительное преимущество, несмотря на то что абсолютные значения ФР у нее стабилизировались на более низком уровне, чем в прошлом. А вот у Thomas & Betts снижение абсолютных значений ФР продолжилось, в 1982 г. они стали ниже, чем у Hubbell, и, более того, ее относительные значения ФР также снизились и стали ниже 9 баллов, а в 1985 г. тоже стали ниже, чем у Hubbell, так что эра относительно высокой рентабельности у T&B в 1985 г. закончилась. К 1992 г. рентабельность у нее снизилась до однозначных цифр, а потом три года подряд (2000–2002) она вообще пребывала в минусе.

Причину этого почти 20-летнего спада можно сформулировать кратко: неспособность уловить значимые сигналы. Первоначальный бросок Thomas & Betts в направлении электроники, возможно, соответствовал ее давней неценовой конкурентной позиции, но, избежав серьезных обязательств в самом начале, компания выказала похвальное благоразумие, соответствующее обычной житейской мудрости, которая рекомендует, затевая нечто новое, не бросаться в него очертя голову.

Однако анализ данных о рентабельности T&B показывает, что этот переход с электрических на электронные компоненты не принес ей удачи. По мере увеличения доли электроники в продукции компании (в 1992 г. на нее приходилось уже 50 % общих доходов компании) значения ФР снижались. Не сумев найти для себя подходящую неценовую конкурентную позицию, которая защитила бы ее от энергичного ценового давления со стороны зарубежных конкурентов, производящих дешевые изделия, Т&B резко увеличила у себя долю электроники, осуществив до 1997 г. ряд приобретений, а именно: Vitramon (1987), Holmberg Electronics (1990), Eaton Corporation и Leviton Manufacturing (1994), Catamount Manufacturing (1995), Amerace (1996), WJ Furse и LE Mason (1997). Самой крупной из ее покупок была покупка компании Augat в 1996 г., которая фактически удвоила бизнес компании в сфере электроники.

Явной целью, обозначенной в тогдашних заявлениях руководства компании, было увеличение масштабов и охвата, с тем чтобы снизить себестоимость продукции и стать более конкурентоспособной по ценам на мировом рынке электроники с его острейшей конкуренцией. В попытке достичь масштабов, которые могли бы обеспечить ей успешную ценовую конкуренцию, T&B распространяла свою деятельность на зарубежные рынки (где в настоящее время доминируют Сингапур, Малайзия, Тайвань, Гонконг и Южная Корея) и получала с них почти 50 % общих доходов, но соответствующие значения ФР при этом были неотличимы от тоже снизившихся значений ФР для операций компании на домашнем рынке.

Дела T&B в бизнесе по производству электрооборудования шли немногим лучше. С помощью ряда сделок компания сохранила свое присутствие в этом секторе, но приобретение компании American Electric в 1992 г., почти удвоившее размеры T&B, фактически обернулось катастрофой. Новое руководство инициировало переход к конкурентной позиции, основанной на производстве больших объемов низкорентабельной продукции, разрушив таким образом давнюю неценовую конкурентную позицию компании. С сокращением бизнеса как в электрическом, так и в электронном секторе, который никогда особо и не взлетал, средние значения ФР продолжали падать и достигли минимума в 2001 г.

В связи с падением ФР акционеры подали иск, и в руководстве компании произошли основательные изменения. Новое руководство в 2000 г. избавилось от Augat, на которую на тот момент приходилось почти 30 % общих доходов компании, а в 2001-м компания полностью вышла из сектора электроники.

К концу 2000-х гг. Т&B и Hubbell имели примерно одинаковые – и одинаково непримечательные – абсолютные и относительные значения ФР. В 1980-х и 1990-х Hubbell осуществила ряд небольших приобретений, в основном частных компаний, конкурирующих в сегментах электрического и осветительного оборудования, расставшись к 2010 г. с двумя компаниями примерно одинакового размера. Расходы Thomas & Betts на НИОКР составляли уже менее 3 % от продаж по сравнению с 1–2 % у Hubbell, и теперь уже Hubbell имела больший портфель действующих патентов – более 600, в то время как у T&B их было менее 500.

Элементы преимущества T&B в период низкой относительной рентабельности (1986 г. и далее) следует анализировать с осторожностью. Главное – помнить, что результаты T&B являются суммарным следствием медленного разрушения ее неценовой конкурентной позиции в электрическом секторе и использования ценовой конкурентной позиции в секторе электроники. Преимущество компании по годовой валовой прибыли над Hubbell при переходе из одного периода в другой резко сократилось. Примечательно, что у Hubbell абсолютные значения ФР падали на протяжении большей части этого периода, особенно с 1992 г. и далее. Очень похоже, что T&B сохранила преимущество по валовой прибыли, потому что не менее половины доходов она по-прежнему получала от бизнеса в электрическом секторе, который в большей мере опирался на неценовую конкурентную позицию по сравнению с Hubbell.

В итоге Thomas & Betts закончила свой период низкой относительной рентабельности с отставанием по общему показателю РП из-за расходов по другим статьям: АХР, НИОКР, амортизации и неосновной деятельности (компонент «другие расходы» слабо влиял на это отставание из-за более низких относительных налогов, которые упали из-за снижения доналоговой прибыли).

Таблица 14. Составляющие преимущества T&B над Hubbell

Источники: Compustat; анализ Deloitte.

Данные могут быть не вполне точными из-за округления.

Возможно, эти компоненты отставания по затратам объясняются неспособностью компании адекватно управлять своей ценовой конкурентной позицией в сегменте электроники. Хотя она по-прежнему отставала от Hubbell по показателю ОСА, элементы этого отставания распределялись по-другому. Отставание T&B по оборачиваемости запасов (следствие высокой степени дифференциации ее услуг в тот период, когда она еще производила только электрические компоненты) уменьшилось, несмотря на то что дефицит оборачиваемости основных активов увеличился. Это понятно, если принять во внимание включение всех новых активов Т&B в бухгалтерские книги в рамках ее стремления к использованию эффекта масштаба в электронике, в то время как большая оборачиваемость запасов соответствовала ее стремлению конкурировать по ценам, а не по уровням обслуживания и получать прибыли за счет повышения эффективности, а не за счет дифференциации.

Короче говоря, хотя Hubbell не отказывалась намеренно от неценовых элементов стоимости, которые определяли ее срединное положение, со временем они были утрачены, и компания потеряла необходимый уровень рентабельности и статус «стайера». Уход T&B от неценовой дифференциации был преднамеренным. Результаты оказались неудовлетворительными, и T&B изменила курс на обратный, попытавшись вернуться к своим корням – производству электрической продукции, и ее рентабельность вроде бы выросла, когда в 2012 г. она приобрела компанию ABB Ltd.

Когда снижение темпов в отрасли сказалось на абсолютных значениях ФР, T&B начала искать лучшей доли, хотя ее относительная рентабельность не вызывала опасений. Однако выбор варианта конкуренции по ценам в сегменте производства электронных компонентов с его жесточайшей конкуренцией привел только к дальнейшему ухудшению показателей, и к концу периода высокой относительной рентабельности она превратилась в «чудотворца» с траекторией ослабления НЦКП.

Роль «середнячка» в этом печальном трио исполняет компания Emrise, производитель электроники с головным офисом в Ранчо-Кукамонге, Калифорния. В качестве публичной компании она дебютировала в 1986 г., заняв нишу в секторе телекоммуникационного оборудования (с упором на аналоговые технологии), и всего за пять лет ее доходы выросли с $5 млн до $30 млн. Падение ФР в этот период можно было бы легко объяснить потребностями роста, за исключением того, что второй акт эта компания отыграла в целом неудачно. Для перехода на цифровые технологии потребовалось внедрить множество новых продуктов, которые слишком поздно выходили на рынок, в то время как увеличение расходов на НИОКР, по-видимому с целью компенсации этих провалов, не принесло ожидавшихся результатов: свой первый патент Emrise получила только в 2006 г.

Прекрасно понимая, что это будет ценовой конкуренцией, в 1990-х гг. Emrise перевела на аутсорсинг большую часть своего производства, и повышение ее валовой прибыли с 34 до 67 % как раз и объясняется соответствующим резким сокращением расходов. В последнее время компания диверсифицировала свой бизнес, проникнув в аэрокосмический и оборонный секторы, но здесь она (как Micropac в секторе полупроводников) столкнулась с жестко определенными спецификациями продукции и контрактами по фиксированным ценам, что чрезвычайно затрудняет формирование неценовой конкурентной позиции.

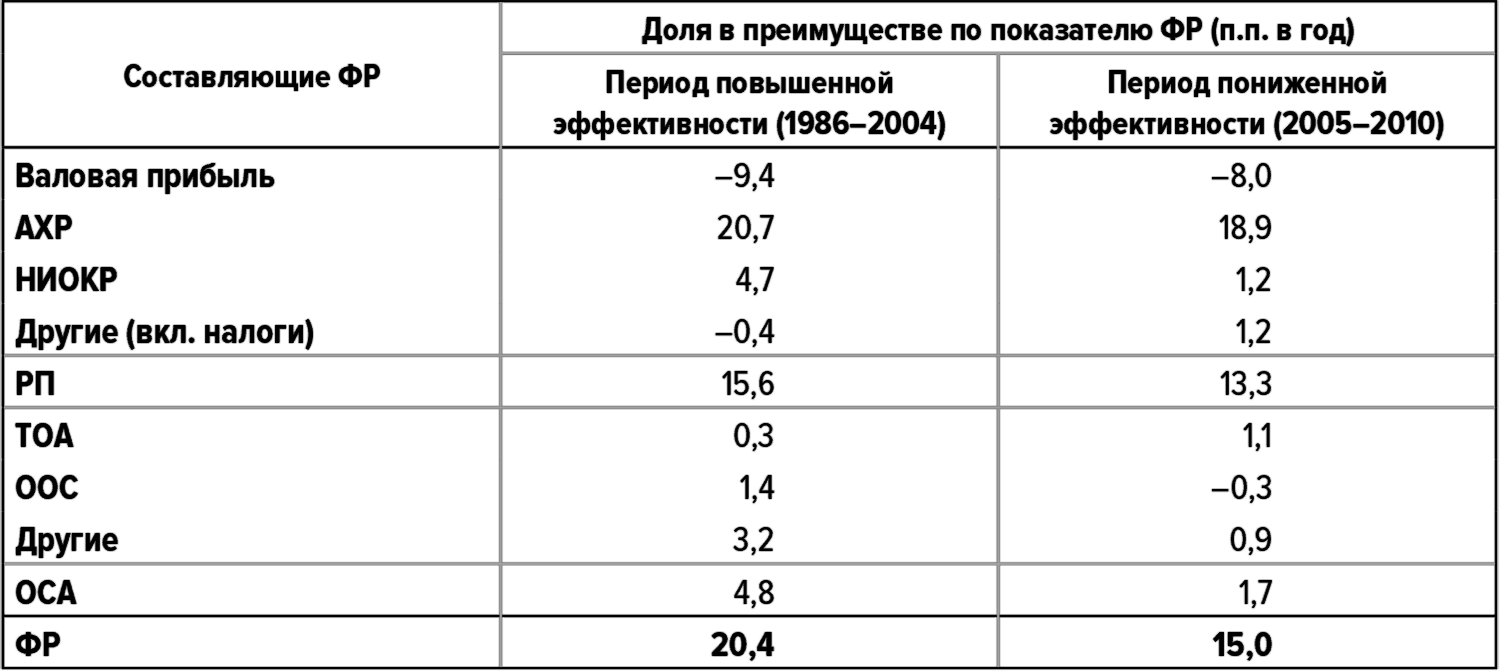

Emrise остается слабым конкурентом на мировом рынке, поскольку ей не удалось сформировать структуру затрат, соответствующую ценовой конкурентной позиции. Это отражено в структуре преимущества Hubbell над Emrise. Отставание по валовой прибыли соответствует стремлению Emrise к сокращению расходов, но это отставание сказывается фактически и на всех прочих компонентах и в итоге аккумулируется в низких значениях РП и ОСА. Так что, если вы лидер по ценам, но не по затратам, вас – в лучшем случае! – ждет судьба «середнячка».

Таблица 15. Составляющие преимущества Hubbell над Emrise

Источники: Compustat; анализ Deloitte.

Данные могут быть не вполне точными из-за округления.

Неудачи Т&B и Hubbell наглядно демонстрируют опасности, подстерегающие даже выдающиеся компании, то есть всех, кто пытается извлечь выгоду из внутриотраслевых тенденций или даже просто реагировать на них, не формируя собственные неценовые конкурентные позиции, которые и составляют базу для достижения выдающихся показателей. Подобно International Rectifier в отрасли полупроводников и Invacare в производстве медтехники, T&B и Hubbell росли и ветвились, приспосабливаясь к определяющим тенденциям в своей отрасли: переходу к электронике, глобализации и увеличению ценового давления. Но в ответ на это ценовое давление они отказались (и T&B в большей мере, нежели Hubbell) от своих неценовых конкурентных позиций, которые обеспечивали им высочайшую рентабельность на протяжении десятилетий.

Linear удалось сформировать конкурентную позицию (аналог потенциальной энергии), которую ей удалось удержать с помощью эффективного управления (аналог кинетической энергии), а Medtronic смогла улучшить управление, чтобы по максимуму извлечь прибыль из потенциально прибыльной конкурентной позиции. Напротив, Т&В и Hubbell потеряли большую часть того и другого. Под давлением факторов, действовавших на отраслевом уровне, обе они отступали, сдавая свои неценовые конкурентные позиции, положение их дополнительно усугублялось проблемами в управлении, и в конце концов обе они прекратили попытки вернуть былую славу.

Наиболее общие признаки прибыльных конкурентных позиций можно сформулировать только в виде неинформативных азбучных истин, например «создавать для клиентов стоимость, которую конкурентам будет трудно воспроизвести» или «действовать практично в интересах своей организации». Специфика прибыльных позиций вряд ли вообще поддается обобщению. Прибыльность конкурентной позиции, наряду с прочими факторами, зависит от ситуации в данной отрасли, уровня технологии, возможностей вашей организации, возможностей ваших конкурентов, целевых категорий клиентов и, конечно, конкретных обстоятельств, в которых вы работаете. Здесь в принципе не может быть какого-либо конкретного и вместе с тем применимого в широких масштабах рецепта с указаниями, что именно надо делать, чтобы создать для своей организации актуальную на текущий момент неценовую конкурентную позицию.

Однако мы надеемся, что между этими двумя крайностями остается достаточное пространство для получения информативных выводов. В этой главе приводятся доказательства того, что неценовые конкурентные позиции в целом более выгодны и более устойчивы, нежели промежуточные и ценовые конкурентные позиции. Этого слишком мало для разработки плана достижения успеха, однако мы надеемся, что это может обеспечить ценную подсказку, когда вам придется делать трудный выбор между с виду одинаково приемлемыми вариантами.

Например, если ваши клиенты поднимают крик, требуя снизить цены, вы действительно можете снизить цены, «прижав» свою компанию в каком-либо другом месте, с тем чтобы попытаться сохранить рентабельность; но возможен и другой вариант: через их жалобы на высокие цены вам может открыться горькая правда о том, что, может быть, вы обленились, или потеряли фокусировку, или конкуренция обострилась, и вы уже не можете обеспечивать своим клиентам исключительную стоимость, которую обеспечивали раньше. Для решения проблемы может потребоваться увеличение, а может быть, даже качественное изменение стоимости, которую вы предоставляете клиентам; иначе говоря, возможно, вам придется сменить некоторые или даже все используемые технологии, процессы, рынки, а то и самих клиентов. Обе стратегии – и снижение цен, и увеличение стоимости – могут не сразу привести к успеху, и каждая из них может оказаться достаточно выгодной.

Именно в этих обстоятельствах и может проявиться ценность правила «лучше» важнее, чем «дешевле». Если вам необходимо выбрать одно из двух трудных, с виду одинаково приемлемых, но взаимоисключающих решений жизненно важной проблемы, то лучшее, что вы можете сделать, – это минимизировать риски. И наше исследование убедительно показывает, что самая выгодная стратегия состоит в том, чтобы направить ресурсы на решение трудной проблемы создания новой неценовой стоимости, за которую ваши клиенты будут готовы платить, а не на решение другой, тоже трудной, проблемы сохранения рентабельности при сниженных ценах.

Linear поняла это (или, по крайней мере, повела себя так, как будто поняла) и отказалась от выгодной, но почти ничем не выделяющейся конкурентной позиции во имя завоевания в конечном счете более перспективной неценовой конкурентной позиции на многих рынках. Medtronic сохранила приверженность своей специализации в рамках отрасли и даже потратила деньги на повышение эффективности операций, что позволило ей возвращать себе большую долю созданной ею стоимости. Stryker пытается дотянуться до статуса «чудотворца» за счет изменения конкурентной позиции. А Т&B выпала из списка наиболее рентабельных компаний не потому, что не смогла восстановить свою неценовую конкурентную позицию, а потому, что отказалась от этого, хотя и располагала необходимыми ресурсами.

Итак, первое – это конкурентная позиция. Она является эквивалентом высоты подъема на ваших «американских горках» и задает верхний предел рентабельности, к которому можно стремиться. Второе – это управление, поскольку оно определяет остроту ощущений при спуске с достигнутой высоты, или, иначе, КПД преобразования потенциальной энергии в кинетическую. При плохом управлении потенциальная энергия бесполезно тратится на выработку тепла и шума. Управление – дело очень важное, но как гладкие направляющие не могут компенсировать недостаточную высоту подъема, так и блестящее управление не может компенсировать минусы плохой конкурентной позиции.

Ситуация в отрасли тоже, конечно, очень важна: трудно представить себе компанию, которая надеется достичь успеха, противодействуя факторам, определяющим отраслевой контекст. Все наши выдающиеся компании отличаются еще и тем, что в пору своего расцвета каждая из них сумела, подобно опытному серферу, поймать отраслевую волну. Но, чтобы достичь успеха, компании необходимо выделиться из фонового шума, а не смешиваться с ним. Наши «середнячки», а также наши выдающиеся компании, сбившиеся с правильного пути, очень часто делали это не вследствие неправильного толкования или игнорирования отраслевых тенденций (такой уровень невежества, как правило, приводит к банкротству или покупке компании более удачливым конкурентом). Скорее они пострадали от неспособности сделать все необходимое для того, чтобы вырваться вперед, и очень часто – вследствие того, что потратили слишком много времени и сил на то, чтобы не отстать.

Назад: Управление как эквивалент кинетической энергии

Дальше: Глава 4 Увеличение доходов важнее сокращения расходов