24

Цена не корректна

Давайте вспомним, что гипотеза эффективного рынка исходит их двух принципов: рынок невозможно переиграть («бесплатного обеда не бывает») и «цена корректна». В нашем исследовании мы с Вернером в основном фокусировались на первом принципе. Тем временем еще одна баталия разворачивалась по вопросу о рациональности фондового рынка в целом, который касался второго принципа.

Роберт Шиллер, ныне профессор Йельского университета, опубликовал в 1981 году поразительные результаты исследования.

Чтобы разобраться в сути выводов Шиллера, следует сначала подумать о том, что определяет цену акций. Допустим, некий фонд решил купить пакет акций и оставить их у себя навсегда. Другими словами, эти акции не собираются перепродавать, а поэтому прибыль с этих ценных бумаг фонд может получить только в виде дивидендов через некоторое время. Стоимость акций должна быть равна «текущей стоимости» всех дивидендов, которые фонд будет получать впредь после покупки акций, т. е. это такая сумма, в которую оценивается денежный поток после необходимых корректировок, учитывающих, что деньги завтра будут стоить меньше, чем деньги сегодня. Хотя из-за того, что нам точно не известно, сколько прибыли в дивидендах принесет определенный пакет акций, цена акций действительно является лишь прогнозной, отражая ожидания рынка в отношении текущей стоимости всех будущих выплат дивидендов.

Рациональный прогноз имеет важное свойство: как и полагается биржевым котировкам, прогноз не может колебаться больше, чем объект прогноза. Представьте, что вы пытаетесь спрогнозировать ежедневную высокую температуру воздуха в Сингапуре. В этом городе-стране на юго-востоке Азии погода сильно не меняется. Обычно температура воздуха держится на отметке около 90 градусов по Фаренгейту (32 градуса Цельсия). В самый жаркий день температура может подняться до 95 градусов по Фаренгейту, а в «холодный» день – опуститься до 85 градусов по Фаренгейту. Вы понимаете, к чему я веду. Если каждый день объявлять прогноз на уровне 90 градусов, то вы сильно не ошибетесь. Если какой-нибудь очень пьяный синоптик в Сингапуре выдаст прогноз на 50 градусов – т. е. холоднее, чем когда-либо было, – и потом еще на 110 градусов, т. е. теплее, чем когда-либо было, – то он явным образом нарушит правило о том, что диапазон прогноза не может быть шире диапазона изменения объекта прогноза.

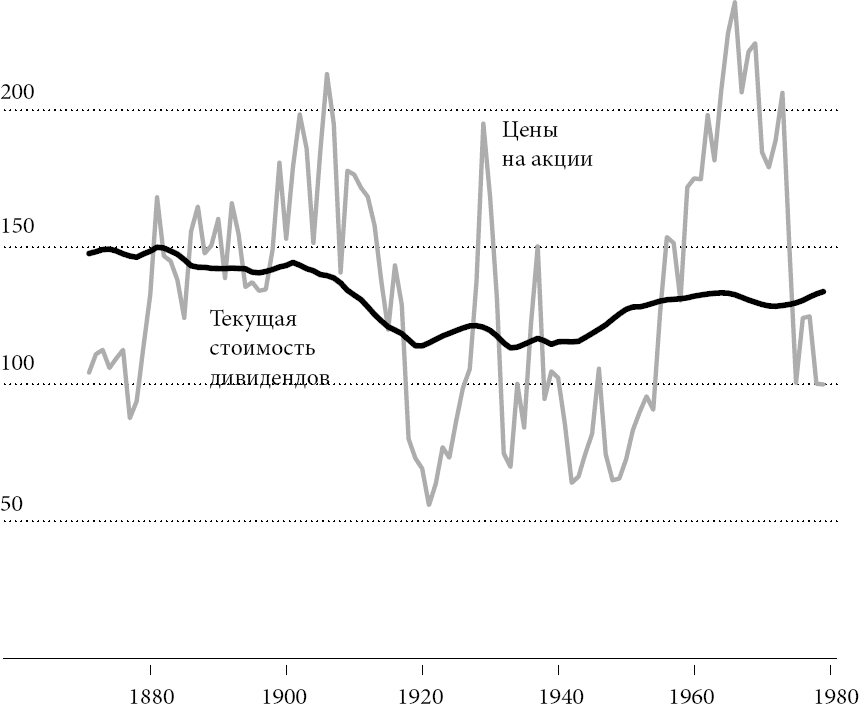

Свои поразительные результаты Шиллер получил, когда применил этот принцип в отношении фондового рынка. Он собрал данные по биржевым котировкам и дивидендам начиная с 1871 года. Потом для каждого года после 1871-го он подсчитал то, что называл «экспострациональным» прогнозом по потоку будущих дивидендов, которые бы достались тому, кто захотел бы приобрести портфель из всех ценных бумаг, которые на тот момент существовали. Для этого он взял данные о размере дивидендов, которые были выплачены, и дисконтировал их относительно требуемого года. Сделав поправку на хорошо установившийся тренд, согласно которому за длительный период времени котировки демонстрируют рост, Шиллер обнаружил, что текущая стоимость дивидендов была, как и погода в Сингапуре, очень стабильна. Но вот цены на акции, которые мы должны интерпретировать как попытки спрогнозировать текущую стоимость дивидендов, колебались очень сильно. Результаты исследования Шиллера изображены на рисунке 12.

Практически ровная линия на графике показывает динамику изменения текущей стоимости дивидендов, в то время как линия, подпрыгивающая, как прогнозы пьяного синоптика, отражает реальную стоимость акций, и тот и другой тренд были скорректированы, чтобы убрать эффект долгосрочного эффекта повышения стоимости за долгосрочный период.

Шиллер назвал свою статью «Достаточно ли сильно колеблются цены на акции, чтобы объяснить их последующими изменениями в дивидендах?». Судя по тому, что изображено на рисунке 12, ответ на этот вопрос утвердительный. Результаты Шиллера вызвали бурную реакцию в финансовых кругах. Публиковались статьи, авторы которых критиковали метод Шиллера и его выводы, одну из таких статей критики ехидно окрестили «Шиллер-киллер». Возможно, вы вспомните эту статью, ее автором был Алан Клейтон, он представлял ее на конференции в Чикаго, описанной мной в главе 17.

В экономическом научном кругу все еще продолжался спор о том, как правильно следует проводить тест Шиллера. Но я считаю, что этот спор был решен уже несколько лет спустя, в понедельник 19 октября 1987 года, а также в те несколько дней, которые предшествовали этому событию и последовали за ним. В тот понедельник котировки спикировали вниз по всему миру. Все началось в Гонконге и двинулось дальше на Запад, по мере того как биржи открывались в Европе и затем в США. В Нью-Йорке акции обвалились более чем на 20 % после более чем пятипроцентного падения в предыдущую пятницу. Понедельник 19 октября имеет критическое значение для нас, поскольку это был день, когда не произошло ничего особенного ни в сфере финансов, ни где-либо еще. Никакая война не началась, ни один политический лидер не был убит, и ничего другого примечательного не случилось. (Для сравнения, фондовый рынок США упал на 4,4 % в тот день, когда Япония сбросила бомбы на Перл-Харбор.) И все же цены на акции падали по всему миру, и никто не мог сказать почему. Колебание цен продолжалось еще несколько следующих дней. В Америке индекс S&P 500 крупных компаний набрал 5,3 % уже во вторник, подскочил еще на 9,1 % в среду и снова обвалился на 8,3 % в понедельник, 26-го числа. В конце того месяца газета «Уолл-стрит джорнэл» должна была бы выйти под заголовком: «Роберт Шиллер оказался прав: финансовые рынки слишком волатильны». В рациональном мире котировки меняются только вследствие реакции на новости, а в течение той недели единственной новостью было то, что цены скакали как безумные.

Рис. 12. Фондовые рынки слишком волатильны? Насколько сильно колеблются котировки?

Если котировки настолько подвержены изменчивости, тогда они в какой-то мере являются «неправильными». Сложно утверждать, что цена под закрытие торгов в четверг, 15 октября, и цена под закрытие торгов в следующий понедельник – которая уже на 25 % ниже – могут быть рациональными показателями истинной стоимости, учитывая отсутствие новостей.

Когда Шиллер написал свою статью, он не думал давать объяснения в терминах психологии. Он всего лишь сообщал факты, с трудом поддававшиеся рациональному объяснению. Неудивительно, что я прочитал его статью под углом бихевиоризма и увидел в Шиллере потенциального единомышленника. Когда он приехал в Корнелл читать лекции летом—весной 1982-го, он, Вернер де Бондт и я вместе прогуливались по кампусу, и я посоветовал ему взглянуть на свою статью под бихевиористским углом зрения, как мы теперь это называем. Не знаю, повлиял ли на него наш разговор, но два года спустя Шиллер написал статью, ставшую бихевиористской бомбой. В статье, озаглавленной «Биржевые котировки и социальная динамика», он развивал еретическую мысль о том, что социальные феномены могут оказывать влияние на биржевые котировки точно так же, как они делают это в мире моды. Если длина юбок укорачивается и удлиняется без какой-либо видимой причины, почему биржевые котировки не могут быть подвержены подобному влиянию, которое выходит за рамки стандартной экономической теории? В этой статье Боб в определенных аспектах был еще более радикален, чем я сам. Вообразите, он пытался убедить экономистов, что мода имеет значение в то время, когда многие совсем недавно отправили на покой свои спортивные твидовые пиджаки с кожаными заплатками. Спустя годы, в книге, написанной в соавторстве с Джорджем Акерлофом, Шиллер будет использовать термин Кейнса «животный дух», чтобы передать суть явления, заключающегося в сиюминутном изменении настроения потребителей и инвесторов.

Хотя я и описал исследование Шиллера преимущественно как работу, имеющую отношение к компоненту «цена корректна» гипотезы эффективного рынка, эта работа также имеет отношение и к компоненту «бесплатных обедов не бывает». Чтобы понять причину, необходимо вспомнить некоторые выводы, полученные в результате исследований стоимостного инвестирования. Стоимостные акции, в роли которых могут выступать либо ценные бумаги с чрезвычайно низким коэффициентом Р/Е, либо самые последние неудачники, демонстрируют доходность, превышающую среднерыночную. Можно также подсчитать коэффициент Р/Е для всего рынка. Вопрос: работает ли тот же самый принцип, то есть возможно ли переиграть рынок, если покупать акции тогда, когда они относительно дешевы, и ждать, пока они станут относительно дорогими? Лучшим ответом на этот вопрос – и Шиллер бесстрашно его поддержал – был бы «да, но…».

Рис. 13. Долгосрочная динамика коэффициентов Р/Е

Для решения подобных загадок Шиллер предпочитал использовать метод, который состоял в делении индекса биржевых котировок (таких, как S&P 500) на средний показатель доходности за последние десять лет. Он предпочитает этот метод ретроспективного мониторинга доходности потому, что это позволяет сгладить временные колебания, которые возникают в течение бизнес-цикла. График полученного коэффициента изображен на рисунке 13.

Оценивая события задним числом, легко заметить из этого графика, какой должна была бы быть стратегия инвестора. Обратите внимание, когда рынок отклоняется от исторического тренда, в конце концов он возвращается обратно к среднему значению. В 1970-х цены на акции были довольно низкими, но в конце концов восстановились, и уже в конце 1990-х цены кажутся довольно высокими, но в конце концов падают. Таким образом, в долгосрочной динамике индекса Р/Е, которую продемонстрировал Шиллер, действительно заложенна определенная прогнозная сила. Теперь перейдем к тому самому «но». Дело в том, что прогнозная сила не очень точна.

В 1996 году Шиллер и его соавтор Джон Кэмпбелл выступали на совещании Федеральной резервной системы, предупреждая о достижении опасно высокого уровня цен. После этого брифинга Алан Гринспен, в то время глава Федеральной резервной системы произнес речь, в которой спросил в своей обычной уклончивой манере, как можно определить, что инвесторы проявляют «иррациональное воодушевление». Позже Боб позаимствовал эту фразу для заголовка своего бестселлера, который был феерически опубликован в 2000 году, как раз когда рынок снова начал падение. Так было ли предупреждение Шиллера верным или он ошибался? Поскольку его предупреждение было высказано за четыре года до того, как рынок спикировал вниз, то можно сказать, что он долгое время ошибался, перед тем как оказаться правым! Эта неточность означает, что долгосрочная динамика коэффициента цена/прибыль не может служить стопроцентной гарантией выгодных сделок. Любой, кто последовал бы совету Шиллера в 1996 году и сделал ставку на падение рынка, прогорел бы до того, как снова появился бы шанс для выгодной сделки.

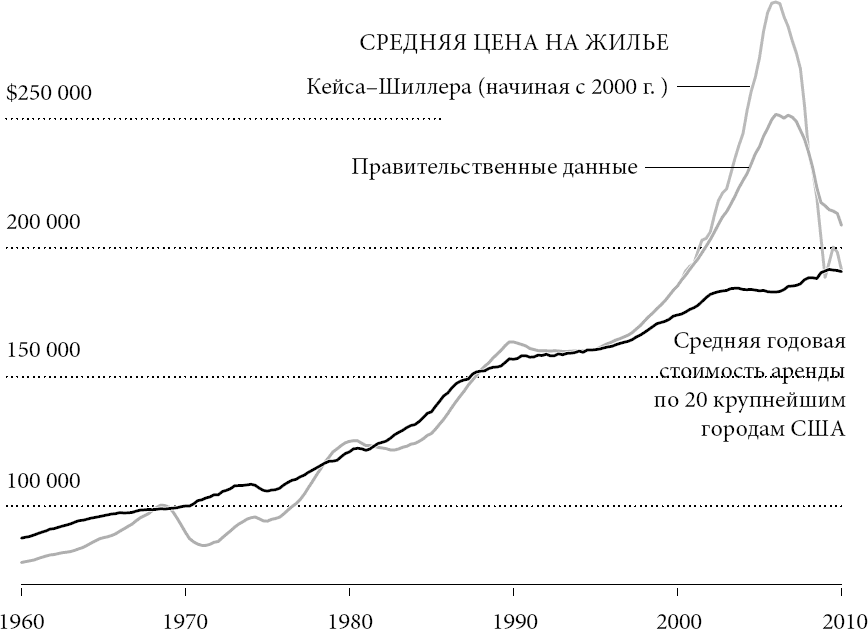

Тот же самый вывод справедлив и в отношении рынка недвижимости. Одно из многочисленных потрясающих качеств Боба Шиллера состоит в том, что он с большим увлечением занимается сбором данных, начиная с исторических данных по биржевым котировкам вплоть до 1871 года, которые он использовал для своей первой статьи, и заканчивая обследованием чувствительности инвесторов, а также индикаторами цен на недвижимость. Его последняя работа, которую он сделал вместе со своим другом Чипом Кейсом, экономистом по недвижимости из Университета Тафтса, – широко известный ныне индекс цен на недвижимость Кейса—Шиллера. До того как на сцену вышли Кейс и Шиллер, показатели цен на недвижимость были не очень надежными, поскольку набор домов, проданных в определенном месяце, мог сильно отличаться, искажая средний показатель. У Кейса и Шиллера возникла блестящая идея создать индекс, в основе которого лежат повторяющиеся продажи одного и того же дома, таким образом они смогли контролировать тип дома и его месторасположение.

Долгосрочный рост цен на недвижимость США, начиная с 1960 года, отображен на рисунке 14. Этот график использует данные по ценам на недвижимость, собранные правительством вплоть до 2000 года, после которого стали доступны данные Кейса—Шиллера, так что здесь используются оба источника данных. Все цены скорректированы на инфляцию. На графике виден умеренный рост цен на жилье на протяжении всего изучаемого периода вплоть до середины 1990-х, а после этого резкий подъем. Кроме того, после продолжительного периода, в течение которого индекс отношения цены покупки жилья к стоимости аренды идентичного жилья колебался вокруг отметки 20:1, цены на жилье резко отличались от этого долгосрочного тренда. Имея перед глазами эти данные, Шиллер предупреждал об опасности возникновения пузыря цен на недвижимость, и это предупреждение в конечном итоге оправдалось. Но на тот момент никто не мог быть уверен в том, был ли это пузырь или что-то изменилось в экономике, вследствие чего установились гораздо более высокие коэффициенты цены покупки/цены аренды в качестве новой нормы.

Рис. 14. Долгосрочная динамика цен на жилье в США. Цены на жилье и стоимость аренды

Я должен подчеркнуть, что неточность этих прогнозов не означает их бесполезность. Когда цены сильно отклоняются от исторического уровня, не важно, в каком направлении в этих сигналах скрыта прогнозная ценность. И чем больше цена отклоняется от исторического уровня, тем серьезнее должны восприниматься эти сигналы. Инвесторам следует проявлять осторожность, вливая деньги в рынок, который подает сигналы перегрева, но при этом инвесторы также не должны ожидать быстрой выгоды, рассчитывая на точный прогноз динамики рынка. Гораздо проще определить, что мы можем находиться в ценовом пузыре, чем сказать, когда он лопнет, – инвесторам редко удается сделать деньги, вычислив время изменения динамики рынка.

Хотя наши исследовательские тропинки разошлись, Боб Шиллер и я стали друзьями и единомышленниками. С 1991 года каждые полгода мы организуем конференции, посвященные поведенческим финансам, под эгидой Национального бюро экономических исследований. Многие из самых заметных работ по поведенческим финансам впервые были представлены на этих конференциях и помогли превратить поведенческие финансы в процветающее и общепризнанное направление исследований в области финансовой экономики.