Книга: Признания мастера ценообразования. Как цена влияет на прибыль, выручку, долю рынка, объем продаж и выживание компании

Назад: Скидка в 20 % на все: компания Praktiker

Дальше: Гордость предшествует падению: компания Netflix

Разрушительное воздействие ценовых войн: олигополия поташа

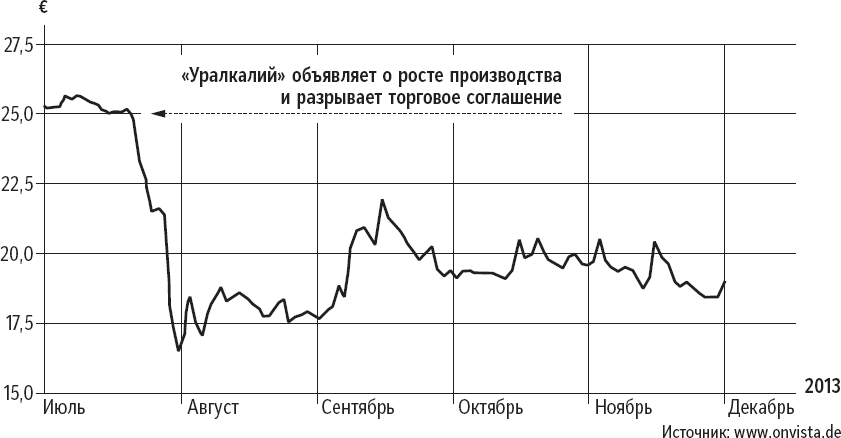

На глобальном рынке поташа – соединения калия, важной добавки для удобрений – тихо и мирно доминировали всего три компании: российское ПАО «Уралкалий», канадская Potash Corp. и немецкая K+S. Цены были относительно стабильными и составляли около $400 за тонну. Однако ситуация изменилась в конце июля 2013 года, когда «Уралкалий» объявил о трех решениях, которые разорвали «неофициальный картель» и обрушили курс акций. В соответствии с новой стратегией «продажи важнее цен», «Уралкалий» объявил, что собирается увеличить объем производства на 30 % в следующем году, предложить выгодные цены Китаю (одному из крупнейших в мире потребителей поташа) и разорвать соглашение о совместных продажах со своим белорусским партнером.

Последствия для курса акций «Уралкалия» оказались незамедлительными и чудовищными, как показано на рис. 22. Всего за два дня стоимость акций «Уралкалия» упала на 24 %. Конкурентов ждала та же участь: курс акций Potash Corp. упал на 23 %, а K+S на 30 %. Будущее K+S казалось особенно мрачным, один из аналитиков прогнозировал падение цен до $288 за тонну, а это ненамного превышает производственные расходы K+S. Другая аналитическая группа прогнозировала падение прибыли K+S на 84 % после заявлений «Уралкалия». Через несколько месяцев компания «Уралкалий» установила новый стандарт цен на поташ, подписав договор сроком на полгода с китайским концерном по цене $305 за тонну, то есть примерно на 25 % дешевле преобладающих цен в первой половине 2013 года.

Рис. 22. Падение курса акций «Уралкалия»

Назад: Скидка в 20 % на все: компания Praktiker

Дальше: Гордость предшествует падению: компания Netflix