Книга: Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить

Назад: Глава 3 Насколько успешен Евросоюз экономически?

Дальше: Глава 5 Какая политика предотвратила бы экономический крах?

Глава 4

Трудности с евро

Если вам на дороге встретилась развилка, ледуйте по ней.Йоги Берра, американский бейсболист и философ

Евро стало олицетворением европейской интеграции, а может стать и причиной дезинтеграции Евросоюза. Считаю, что не было никакой настоятельной необходимости заводить единую европейскую валюту, тем более без надлежащей подготовки. То была интеграция слишком далеко идущая и скоропалительная.

Таким образом, евро – лучший образчик того, как скверно в Евросоюзе обстоят дела с принятием решений, корни которых уходят в исторические особенности ЕС и его природную сущность. Многое из того, что было сделано неправильно при введении евро, настолько широко известно, что нет смысла останавливаться на этих упущениях. Задумаемся о причинах, почему все пошло не так, и попробуем сделать выводы. И в этом отношении эпопея с евро может служить предвестником грядущих опасностей.

Далее вы узнаете, как возникла единая валюта, затем мы обсудим, из-за чего евровалюта попала в полосу неприятностей, какие механизмы преодоления трудностей для нее предусматривались и как они сработали на деле. Затем обсудим, какие политические уроки можно извлечь из мытарств евро. В заключение я привожу оценку сравнительной эффективности евро, начиная с 2008 г., включая растущий торговый профицит, сравнение с «потерянным десятилетием» Японии, наступление дефляции и последствия низких цен на нефть. А обсуждение политических мер, которые могли бы спасти еврозону, – в следующей главе.

Как все начиналось

Вопрос единой европейской валюты рассматривался еще во времена, когда в 1970 г. появился доклад Вернера, где был рекомендован трехэтапный процесс, позволяющий через десять лет сформировать Европейский валютный союз (ЕВС). Предполагалась необратимая взаимная конвертируемость валют, свободное движение капитала и неизменная фиксация валютных курсов, а возможно, и единая валюта. В докладе говорилось, что реализация поставленных задач потребует более тесной координации проводимой странами – участницами экономической политики, а вопросы, касающиеся процентных ставок и управления валютными резервами, должны решаться на уровне всего сообщества. Кроме того, отмечалось (и это свидетельствует о выдающейся проницательности и дальновидности), что необходимы согласованные рамки для бюджетной политики стран-участниц.

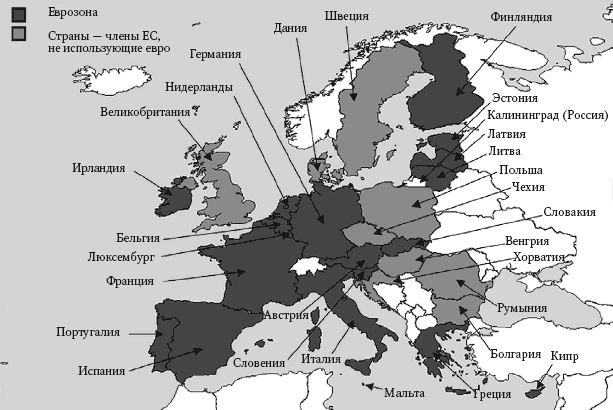

Впоследствии были разработаны и реализованы две схемы европейских валютных курсов, послужившие прологом к возникновению евро. Базельское соглашение от 1972 г. ввело в действие так называемую Валютную змею в тоннеле. В марте 1979 г. на основе механизма валютных курсов была сформирована новая Европейская валютная система (ЕВС), имевшая целью снизить колебания взаимных обменных курсов валют стран-участниц. Правда, ни одна из этих двух систем не была подлинно высококачественной и действенной (real McCoy), и в январе 1999 г. механизм валютных курсов, к тому времени ставший жалким подобием прежнего, был отменен, когда 11 стран-участниц перешли на только что учрежденную европейскую денежную единицу – евро. Затем на евро перешли еще 7 стран, а в 2015-м к ним добавилась Литва. Таким образом, на сегодняшний день в составе еврозоны числятся 19 государств ЕС, а еще 9 членов ЕС пока остаются за ее пределами (рис. 4.1).

Рис. 4.1. Страны – члены Евросоюза, использующие и не использующие евро в 2014 г. Источник: www.europa.eu

Заманчивость валютного союза

Нетрудно понять, почему те, кто желал объединить Европу, считали ключевой задачей формирование единой европейской валюты. Единая валюта привела бы к созданию единого государства. Есть примеры, когда разные страны пользуются одной и той же валютой, но во всех случаях речь идет о малых странах – например, некоторые островные государства Карибского бассейна. Бывает, что малая страна «заимствует» национальную валюту у более крупной, но не имеет права голоса в решениях по управлению этой валютой. Самый очевидный пример – Панама, где используется доллар США. Но на ум не приходит ни одного примера крупных государств, приблизительно одинаковых по мощи и положению, которые бы пользовались общей валютой, помимо стран, входящих в еврозону.

В качестве противоположного примера иногда приводят установленный еще в XIX в. «золотой стандарт» на том основании, что он объединил множество самых разных стран посредством установления фиксированных обменных курсов. Но это пример некорректный, поскольку сам «золотой стандарт» не являлся ни валютой, ни даже системой регулирования валютных курсов, а скорее представлял собой режим, при котором государства должны были сами управлять своими финансово-экономическими сферами так, чтобы гарантировать свободный обмен бумажных денег на золото. При этом «золотой стандарт» оставлял слишком мало пространства для маневра государствам, желавшим оставаться в рамках его действия. Самое главное – он не посягал на национальный суверенитет, не в последнюю очередь потому, что за государствами сохранялось право на время приостановить его действие или выйти из него. Великобритания, например, дважды выходила из «золотого стандарта», первый раз в 1914 г., а второй – в 1931 г., после того, как в 1925 г. возобновила в нем участие.

Национальная валюта и государство всегда существуют вместе, словно две половинки одного целого. Полномочия государственной власти по сбору налогов – один из источников гарантии, что его деньги представляют какую-то ценность. И когда дела принимают плохой оборот, именно государство может расплатиться за обанкротившиеся активы и банки, что часто и делает, как подтверждают недавние события в Европе и США.

Предоставлять свою национальную валюту в пользование другой стране, чьи действия неподконтрольны тебе, опасно в том смысле, что сосед может проводить политику, подрывающую твою валюту. Это может спровоцировать резкие колебания в доходности облигаций, обрушение национальной валюты, рост инфляции или банковский кризис, а возможно – и какое-либо сочетание из четырех событий, причем понятно, что расплачиваться будет ваша экономика. Поэтому, если вы намерены позволить другим странам использовать вашу валюту как государственную, то имеет смысл требовать каких-либо инструментов контроля над бюджетной и финансовой политикой этих государств. И если одной стране будет дано право надзирать за фискальной политикой другой, то разве удастся делать это без политического союза в той или иной форме, обеспечивающего возможность единого или совместного контроля за фискальной политикой?

Таким образом, когда создатели валютного союза ввели единую валюту, не подготовив политического союза, они, по сути, выстроили не дом, а временное прибежище – европейскую интеграцию в облегченном варианте.

И все же не скажешь, что разработчики евро брели вслепую, то и дело спотыкаясь и оскальзываясь, чтобы отыскать хоть какое-то решение, пускай плохонькое и неокончательное. Напротив, многие прекрасно отдавали себе отчет в том, что делали. Бушевали яростные дебаты между так называемыми «германской» и «французской» школами. «Германская» школа настаивала, что сначала необходимо добиться экономической интеграции и полного сближения (конвергенции), а валютный союз станет завершающим элементом, который придаст окончательный вид всей конструкции. В противоположность ей сторонники «французской» школы придерживались той точки зрения, что достичь договоренностей по политическому союзу очень сложно, а настаивая на его создании, мы тормозим весь процесс. Не лучше ли, утверждали они, начать с валютного союза? Понятно, что он неизбежно приведет к кризисам, однако они-то и породят политическую волю и решимость ковать ковать налогово-бюджетный (фискальный) и политический союз.

При нынешнем положении дел мы еще не можем сказать наверняка, какая из двух точек зрения правильна. Судя по глубине кризиса, в который впала единая валюта, точка зрения «германской» школы вроде бы верна, но мы еще не увидели финального акта этой драмы. Кризис евро действительно породил импульс для формирования фискального политического союза, как и предсказывала «французская» школа. И может статься, это начинание обернется успехом. Остается выждать и посмотреть, что будет дальше.

Как было дело

Как пишут в учебниках по экономике, страны принимают решение в пользу или против создания валютного союза с другими государствами, исходя из того, насколько они совместимы друг с другом в экономическом плане. Подвержены ли одинаковым экономическим потрясениям? Если нет, то достаточно ли гибки их структуры, чтобы амортизировать помимо «своих» еще и «чужие» потрясения без тяжелых сбоев в экономике и роста безработицы? Смогут ли страны уживаться и обеспечивать полную занятость без того, чтобы прибегать к спасительным средствам в виде корректировки взаимного обменного курса, процентных ставок или мер валютного регулирования?

Огромное количество экономической литературы посвящено вышеперечисленным вопросам, а венцом этого богатства научной мысли стала теория оптимальных валютных зон, указывающая, как эффективнее сгруппировать страны в блоки, которые бы пользовались единой валютой. Эти теоретические построения весьма впечатляют и заслуживают Нобелевской премии, а то и двух.

Как вы могли догадаться, эта обширная литература не оказала практически никакого влияния на процесс создания евро, равно как на его структуру. Жизнь приняла такой оборот, что темпы построения валютного союза ускорили два события, отнюдь не экономических. В ноябре 1989 г. пала Берлинская стена, а еще через каких-то два года распался Советский Союз. Эти события расчистили путь к воссоединению Германии, которая почти полвека оставалась разделенной страной. Однако не для всех это было таким уж бесспорным благом. Как восприняли объединение Германии в России? Ведь что ни говори, а на тот момент на немецкой земле располагался советский военный контингент численностью почти в 400 000 военнослужащих. А что подумали бы во Франции? И как на все это посмотрели бы в Великобритании?

На первых порах премьер-министр Великобритании Маргарет Тэтчер заняла непреклонную позицию против воссоединения Германии и поддерживала тесные сношения по этому вопросу не только с советским лидером Михаилом Горбачевым, но и с президентом США Рональдом Рейганом.

Если дело действительно шло к воссоединению, Западная Германия, по идее, могла бы рассчитывать на поддержку со стороны Франции, однако такой исход не был предрешен. Страхи Франции перед гегемонией Германии имели под собой реальную почву. Ради чего усугублять положение, позволяя Германии стать еще крупнее и могущественнее? Как заметил в 1960-х гг. французский писатель Франсуа Шарль Мориак, он питает к Германии такие нежные чувства, что только рад, что их целых две. Можно не сомневаться – он выразил мнение многих французов, равно как и других народов.

В конечном итоге президент Франции Франсуа Миттеран все же дал согласие на воссоединение Германии, однако уточнил цену, которую той придется заплатить. Прежде всего, Германия должна была дать согласие отказаться от немецкой марки в пользу новой европейской валюты, позже получившей название евро. Это ослабляло влияние Немецкого федерального банка, который на протяжении двух последних десятилетий правил бал в европейской экономике. Канцлер ФРГ Гельмут Коль согласился заплатить объявленную Францией цену, и это подтолкнуло рождение евро. В итоге величайший за всю историю человечества эксперимент с валютой был предпринят в те сроки и такими способами, какие виделись в то время политически целесообразными.

Трудности с первых же шагов

Учитывая, что евро создавался на фоне таких тяжелых обстоятельств, можно предполагать, что новая валюта с самого начала несет на себе печать серьезных ошибок проектирования. Маастрихтский договор, подписанный в феврале 1992 г., установил определенные критерии, дававшие право на членство в еврозоне и гарантию, что страны смогут сосуществовать под крышей валютного союза, не прибегая к таким средствам спасения, как корректировка валютных курсов и установление разных процентных ставок или мер контроля над движением капитала. К их числу относилось «контрольное значение» такого показателя, как отношение государственного долга к ВВП. От стран, претендовавших на членство, требовалось, чтобы этот показатель был меньше или равен 60 %.

Впрочем, страну могли допустить в союз, даже если были превышены эталонные 60 %, при условии, что соотношение приближается к этому порогу «удовлетворительными темпами». В итоге в валютный союз допустили Италию, Бельгию и Грецию, даже при том, что отношение госдолга к ВВП у них превышало 60 % и результаты их проверки на соответствие требованиям выглядели не слишком убедительно. Причины их допуска в валютный союз имели политический характер. Европейские лидеры сочли невозможным оставить эти страны за бортом.

Никаких реальных шагов для создания фискального союза предпринято не было, зато в Маастрихтский договор вошла статья о «неспасении», где говорится, что ни одному национальному правительству, если оно испытывает финансовые трудности, не будет оказана внешняя помощь или помощь на уровне Евросоюза. Предполагалось, что такое условие внушит чувство ответственности бюджетным органам, а также предостережет участников финансовых рынков, которые могли бы ссужать их средствами.

Кроме того, страны – участницы зоны единой валюты подписали Пакт стабильности и роста, установивший пределы, выше которых не должен подниматься бюджетный дефицит. Условия этого документа не выполняются, поскольку и Франция, и Германия позволили себе превысить предельно допустимый дефицит бюджета, и это сошло им с рук. (Правда, можно возразить, что без Пакта их бюджетные дефициты были бы еще более завышены.)

На поверку, и статья «о неспасении», и Пакт стабильности и роста дальше слов не пошли. Таким образом, на практике создание валютного союза, который начал выстраиваться с появлением евро, не сопровождалось сколько-нибудь действенным фискальным и политическим союзом. Национальные государства в составе еврозоны просто плыли в том же направлении, что и раньше.

Мало того, при проработке организационных вопросов, связанных с новой валютой, не затрагивалась тема банковского союза. Не было достигнуто никаких соглашений на случай суверенного дефолта, а также в отношении испытывающих трудности банков. Такое впечатление, что архитекторы евро слабо знакомы с историей финансов, поскольку предусмотренные ими ограничения и соглашения по критериям допуска в зону евро касаются только бюджетной сферы и не выходят за пределы дефицита госбюджета и госдолга.

Как показала жизнь, при столкновении с тяжелыми обстоятельствами (хотя для некоторых стран – участниц еврозоны они стали следствием их собственного расточительства, например в Греции) бюджетные показатели Испании и Ирландии сохраняли безупречность ровно до того момента, пока рецессия, вызванная финансовым кризисом 2007–2009 гг., не отправила дефицит их бюджетов в заоблачные выси. Главным источником проблем стал кредитный бум в частном секторе, тесно связанный с пузырем на рынке недвижимости. Судя по всему, о потенциальных неурядицах такого сорта архитекторы валютного союза не имели ни малейшего представления. А потому и не предусмотрели никаких мер на случай их возникновения.

Когда славный корабль под названием «Евро» отправлялся в первое плавание, он был оснащен лишь на случай умеренных ветров и штиля. И когда вместо безветрия он попал в жестокий шторм, разыгравшийся из-за мирового финансового кризиса 2008 г., выяснилось, что эта посудина непригодна для морского плавания.

Анатомия бедствия

Проблемы обращения единой европейской валюты возникли не сразу. Напротив, сам запуск евро в 1999 г. стал громадным техническим успехом, и первое время национальные экономики вполне неплохо приспосабливались к нему.

Ничего удивительного в этом нет. Аргумент против валютного союза – он допустил в еврозону неподходящие для этого страны со значительной инерционностью, негодной институциональной структурой и предрасположенностью к нарушению правил – всегда сводился к тому, что со временем проблемы будут нарастать и проявятся при кризисе. И потому не стоило обольщаться тем, что на первых порах дела с новой валютой шли гладко. Тем не менее многие обрадовались.

Поначалу периферийные страны, где впоследствии возникнут такие серьезные трудности, переживали бум. Их граждане принялись беспечно транжирить деньги. Надо заметить, что традиционно эти страны поддерживали процентные ставки на относительно высоком уровне. Вступление в еврозону позволило им насладиться роскошью низких процентных ставок, которые Европейский центральный банк (ЕЦБ) установил на уровне, близком к тому, каким прежде баловал Германию Бундесбанк. Инфляционные замашки в британском духе сочетались с немецкой стоимостью финансирования – подобная смесь дала взрыв кредитной и экономической активности в Испании и Ирландии, а в связи с этим – бум на рынке недвижимости. Греция, обретя невиданную прежде уверенность и избавившись от необходимости беспокоиться по поводу курса национальной валюты, осознавала, что отныне имеет полную свободу действий. Ее правительство пустилось во все тяжкие, позволяя себе непомерно большие траты. Жизнь в те дни была как в сказке!

Весьма показательно, что германские экспортеры, оказавшиеся главными выгодоприобретателями на этом празднике расточительства, равно как и германские граждане, по большому счету не получившие сколько-нибудь существенных непосредственных выгод, не разбрасывались деньгами и не позволяли себе вопиющих излишеств.

Разрыв в конкурентоспособности

А дальше реальность стала вступать в свои права – не сразу и внезапно, а исподволь. Во всех периферийных странах еврозоны затраты и цены продолжали расти опережающими темпами по сравнению со странами «германского ядра» ЕС. Такая тенденция была и до евро, но различие состояло в том, что в прошлом обменный курс валют позволял уменьшить разницу в ценах и компенсировать потерю конкурентоспособности, какой бы она ни была. Теперь же этого предохранительного клапана в виде курсовой разницы не было. В результате периферийные страны еврозоны начали стремительно терять конкурентоспособность, что проявилось в растущем дефиците текущих статей платежного баланса (превышение импорта над экспортом). Одновременно в «германском ядре» еврозоны обозначилось крупное и нарастающее положительное сальдо текущих статей платежного баланса.

В высшей точке этого процесса дефицит счета текущих операций в Ирландии достиг 8,5 % от ВВП, в Испании – 12 %, в Португалии – 14 %, а в Греции – 20 %. Соответственно на тот же момент положительное сальдо по текущим операциям Германии составило 9 % от ВВП, а в Нидерландах – 10 % от ВВП.

Между тем элита придерживалась точки зрения в духе броуновской экономики: кризиса не будет, потому что евро положил конец бумам и провалам. Циникам старых убеждений, включая и вашего покорного слугу, было очевидно, что это приведет к печальным последствиям.

Позвольте мне, однако, внести ясность в один вопрос. Наличие у страны собственной национальной валюты не есть панацея от всех экономических проблем. Множество стран в то или иное время понесли тяжкие потери от того, что курсы валют менялись в неблагоприятную для них сторону. Вдобавок у периферийных стран еврозоны, помимо из ряда вон выходящих затрат и цен, были и другие пороки. Тем не менее наличие собственной валюты приобретает истинное значение в период тех редкостных кризисов, что случаются не чаще, чем раз в поколение, когда требуется корректировать относительные цены на 20–50 %. Кризис, поразивший мир в 2007–2008 гг., и стал одним из таких чрезвычайных событий. И именно в условиях, когда потребовалось, чтобы валютные курсы приняли на себя хоть какую-то часть удара, страны еврозоны спохватились, что национальные валюты упразднены.

Проблема долга

Когда мир, едва пережив финансовый кризис 2007–2008 гг., погрузился в пучину Великой рецессии, тяжкие потери понесли экономики всех стран, но для периферийных государств последствия приобрели катастрофические масштабы. Как это бывает в период рецессии, дефицит государственного бюджета в периферийных странах еврозоны стремительно вырос, что в сочетании с падающим ВВП вызвало резкое увеличение отношения госдолга к ВВП и тем самым вытолкнуло эти страны в «аварийную зону», сигнализирующую о серьезном риске дефолта. Соответственно, доходность государственных облигаций достигла такого уровня, что странам стало разорительно использовать этот инструмент заимствования.

Как и можно было ожидать, предложенные политиками меры спасения представляли собой перечень аббревиатур, обозначавших всевозможные механизмы поддержки и большей частью начинавшихся с магической буквы «Е». Рецепт звучал так: «Не надо паники, все будет хорошо».

Но «все хорошо» не стало. В 2012 г., когда трудности достигли апогея, все, казалось бы, шло к тому, что евро неминуемо рухнет или, в крайнем случае, еврозону покинут большинство самых уязвимых стран-членов. Более того, Греция оказалась уже в шаге от опасной черты, за которой неминуемо последовало бы ее исключение из зоны евро, поскольку ее поведение окончательно вывело из себя другие страны-члены, а в особенности Германию. И только страх, что изгнание Греции может спровоцировать финансовый кризис, который обрушит всю еврозону, удержал Ангелу Меркель от этого шага.

Однако в июле 2012 г. последовало заявление председателя Европейского центрального банка Марио Драги, что он «ни перед чем не остановится», чтобы спасти евро. Его заверения трансформировались в программу по инициации прямых денежных операций (Outright Monetary Transactions – OMT), и это предполагало, что ЕЦБ начнет выкупать, теоретически без ограничений, суверенные облигации проблемных стран еврозоны.

То было решение поистине гениальное. Доходность облигаций рухнула и без того, чтобы ЕЦБ выкупил хоть одну из них. Тем не менее М. Драги заложил очень крутой вираж. Чтобы принудить бедствующие страны оздоровить финансы и реформировать экономики, Драги ввел условие, что в рамках OMT будут выкупаться облигации лишь тех стран, которые присоединятся к Европейской программе антикризисных мер. Суть этого шага состояла в том, что если страна вступает в данную программу, то в качестве одного из условий спасения ее финансы подпадут под внешний контроль. Это делалось с расчетом на то, чтобы умиротворить Бундесбанк, равно как и других критиков.

Случилось так, что две самые крупные из уязвимых стран, Испания и Италия, так и не вступили в Программу антикризисных мер, и их правительства едва ли собирались сделать это. Доходность их государственных облигаций тем не менее упала. Но даже это не помешало президенту немецкого Бундесбанка выдвинуть возражение, что предложенная ЕЦБ программа сводится к эмиссионному финансированию правительств и потому незаконна. В сущности, прямые денежные операции представляли собой феноменальный мошеннический трюк, который удался – на данный момент, во всяком случае.

Назад в 1930-е гг

Если валютный курс не может хоть отчасти принять на себя удар кризиса, то какими путями периферийные страны еврозоны могли бы поднять конкурентоспособность и обрести надежду, что им удастся восстановить экономический рост и при этом снизить свой бюджетный дефицит? Классический европейский рецепт (и в особенности немецкий) – затянуть пояса и ввести режим строгой экономии. Недужным экономикам следовало урезать государственные расходы и поднять налоги с целью уменьшить дефицит бюджета, как это происходит в домохозяйстве при нехватке денег.

Но вся беда в том, что экономика – это вам не домохозяйство. Когда индивид А сокращает свои траты, это ведет к уменьшению дохода индивида Б, который тоже начинает тратить меньше, так оно и идет по цепочке. Тем временем ВВП сокращается, а бюджетный дефицит может остаться прежним, а то и вырасти. Эта модель критики строгой экономии с кейнсианских позиций хорошо известна, но она не всегда оправданна. Во множестве случаев подобная критика выглядела вполне справедливой по отношению к еврозоне.

Однако у этого рецепта есть еще один порок, гораздо более ощутимый. Суть в том, что строгая экономия позволила бы не только оздоровить государственные финансы, но и восстановить конкурентоспособность, поскольку вымывание ресурсов из государственного сектора в результате урезания расходов, а также сокращение личных трат граждан вследствие роста налогов снизят совокупный спрос и увеличат безработицу. При обычных обстоятельствах в экономике образуется избыточное предложение, а усиленный спрос на клиентуру и рабочие места приведет к снижению затрат, цен и заработных плат, что будет способствовать повышению конкурентоспособности.

То была бы в чистом виде дефляция того самого рода, какую попробовали (и нашли непригодной) еще в 1930-х гг. Однако в этом-то и весь Евросоюз – причастные к этому политики не могли взять да и поменять что-то в истории, но сумели придумать для дефляции новое название, переименовав ее во «внутреннюю девальвацию». Впрочем, такая смена не сделала процесс ни менее мучительным, ни более действенным.

Сама по себе «внутренняя девальвация» неизбежно стала бы чрезвычайно медленным процессом. Даже незначительной дефляции, в размере 1–2 %, добиться было бы крайне трудно, и далось бы это ценой исключительных страданий. С другой стороны, некоторые из периферийных стран еврозоны страдали от потери конкурентоспособности в размерах, оцениваемых в 30 или даже 40 %. И потому они были бы обречены на десятилетия дефляции. Опыт 1930-х гг. продемонстрировал со всей ясностью, что дефляция – не что иное, как рецепт доведения экономики до нищеты и разрухи эпических масштабов. А все мы знаем, что произошло впоследствии. Отчасти то был результат экономических невзгод.

Но, что еще важнее, сама стратегия дефляции грешит крупным экономическим изъяном – она ухудшает коэффициент платежеспособности. Из-за дефляции снижаются номинальные налоговые поступления и номинальные доходы, а тем самым и номинальный ВВП, тогда как стоимость долга остается такой же.

Теперь еврозона получила на свою голову проблемы и с конкурентоспособностью, и с долгом. В той мере, в какой она решает первую за счет внутренней дефляции, в такой же мере она усугубляет вторую. К началу 2015 г. ряд периферийных стран все же сумели повысить свою конкурентоспособность, сократив отрыв от Германии (хотя любопытно, что Италия и Франция переживают неуклонный рост конкурентоспособности), однако коэффициент платежеспособности всех периферийных стран продолжает расти, равно как и уровень безработицы. В Испании и Греции они даже уже превысили 25 %. Механизм корректировки еврозоны на поверку выглядит примерно так, как попытки страдающего от ожирения бедолаги затягивать себя в корсет. Жир никуда не пропадает, а просто вылезает складками в других местах.

Политический выигрыш ценой экономических потерь?

Я считаю, что идея с евро обернулась провалом, но не все согласятся с этим. Кто-то может возразить, что по характеру это проект в первую очередь политический. В значительной мере, в том, что касается истоков, это так и есть, но мало кто ожидал таких экономических затрат, связанных с евро. Напротив, создатели и сторонники евро поддерживали этот проект не потому, что рассматривали его как дорогу к политическому союзу. Они верили – введение евро даст новый импульс экономике и тем самым повысит благосостояние и создаст новые рабочие места.

Описывая ожидаемые выгоды от европейского валютного союза на страницах издания Europe Quarterly в 1999 г., Вим Дуйзенберг, бывший в то время президентом ЕЦБ, выразил свое мнение по данному поводу: «Введение евро и единой валютной политики приведет к увеличению экономического роста, но при этом поддержит стабильность цен, устранит риск серьезных расхождений в валютных курсах в пределах еврозоны. Это будет способствовать экономическому росту и позволит избегать нерационального распределения ресурсов. Истинные выгоды евро проистекают из факта, что это уникальная возможность придать макроэкономической среде форму, благоприятствующую стабильности, росту и занятости».

И даже в мае 2008 г. Европейская комиссия по-прежнему делала заявления, что валютный союз имеет «несомненный успех. Он принес в экономику стабильность, способствовал экономической и финансовой интеграции, дал толчок торговле и росту, а также создал основу для здоровых и устойчивых государственных финансов».

Совершенно ясно, что евроэлиты не рассматривали евро как экономическую цену, которую следует уплатить за политические выгоды полного союза в рамках еврозоны. Скорее, введение евро рассматривалось как способ достижения одновременно политических и экономических преимуществ. И они не могли ошибаться сильнее.

Экономическая эффективность в теории

Ключевой аргумент – евро способствует процветанию, поскольку изменчивость валютного курса снижает эффективность экономики. Предполагалось, что это сдерживает торговлю, поскольку компании отягощены бременем либо растущей неопределенности фактических цен и затрат, либо дополнительными расходами, сопряженными с тем, что приходится как-то справляться с этой неопределенностью за счет некого механизма финансового хеджирования. Кроме того, потребителям трудно сравнивать цены, выраженные в разных валютах. В итоге формируется набор рынков, сегментированных по принципу принадлежности тому или иному государству, что, с точки зрения более обширного образования (такого, как Евросоюз в целом), снижает эффективность действия экономики.

Между тем в подобных обстоятельствах сегментированными будут также рынки капитала и кредитов. Возможность изменения валютных курсов означает, что процентные ставки, а также доходность облигаций увеличиваются за счет надбавки на неопределенность. Более того, обособленность финансовых рынков исключает преимущества, получаемые за счет масштабности операций, что опять-таки повышает затраты и снижает эффективность.

Равным образом и с точки зрения управления на макроуровне наличие множества национальных валют в противовес единой создает проблемы, поскольку каждая страна действует на свой страх и риск, и события на валютном рынке могут сбить ее с принятого курса. Таким образом, в условиях единой валюты государства смогут делать займы под меньший процент, а кроме того, это улучшит функционирование экономик, поскольку позволит снизить налоги, или увеличить государственные расходы, или снизить объем заимствований.

Сторонники евро соглашались, что с отказом от национальных валют исчезнет и предохранительный клапан в виде валютных курсов, хотя, как они утверждали, выгоды подобного механизма по большей части эфемерны. Начать с того, что валютные рынки не снижали волатильность, а сами часто создавали ее. Даже когда возмущения валютного курса обусловливались внутриэкономическими причинами, возможности компенсировать или уменьшить их за счет гибкости были ограничены. Крайне трудно, заявляли сторонники евро, произвести обмен по так называемому реальному валютному курсу посредством варьирования номинальной ставки. Любая попытка приспособиться к проблеме в реальной экономике за счет девальвации оканчивается плачевно, поскольку инфляция повышается в унисон, что не позволяет получить какой бы то ни было реальный выигрыш.

Апологеты евро утверждали – если надлежащим образом выстроить валютный союз, расхождения в затратах и ценах между государствами-участниками не будут выходить за приемлемые рамки, поскольку все поймут, что на предохранительный клапан рассчитывать не приходится, а макроэкономическая политика стран-членов должна быть согласована.

Экономическая эффективность на практике

Если так выглядели в теории представления о том, как евро будет преуспевать, то реальность решительно опрокинула их. Как показала практика, уменьшение неопределенности валютных курсов, а также увеличение размеров рынка и рост эффективности принесли выгоды весьма скромные, как и утверждали многие из нас. Торговля между участниками еврозоны росла не быстрее, чем с третьими странами.

Как и считали скептики, в странах с исторической склонностью к высокой инфляции затраты и цены по-прежнему росли быстрее, чем в государствах ядра еврозоны во главе с Германией. В итоге экономики периферийных стран демонстрировали слабую результативность, что, с учетом достаточно скромной результативности ядра еврозоны, обусловило совсем не впечатляющие показатели по еврозоне в целом.

Германская экономика развивалась неплохо, разве что слишком сильно зависела от экспорта. Сама по себе она не добилась сколько-нибудь крупного увеличения внутреннего спроса, и ее склонность к сбережению оставалась на высоком уровне. Зато она извлекала пользу для себя, если где-то в других странах увеличивался спрос (об этом я подробнее поговорю ниже). А тем временем действие единой валюты вкупе с политическим давлением подталкивало периферийные страны еврозоны к программам жесткой экономии.

Таким образом, евро породил сильную тенденцию к дефляции и давление на страны с высоким бюджетным дефицитом в сторону полного регулирования. Вместо того чтобы создать «золотое дно» рабочих мест, евро создавал чудовищно высокую безработицу. Именно за это Кейнс в 1920–1930-е гг. критиковал «золотой стандарт». В самом деле, дефляционная тенденция и представляла ту потенциальную проблему, избежать которой так старался Кейнс, когда разрабатывал для послевоенного мира Бреттон-Вудскую систему организации денежных отношений с фиксированными, но корректируемыми валютными курсами. Евро же, как выяснилось, – не что иное, как современная реинкарнация «золотого стандарта» со всеми его пороками и лишь считаными добродетелями.

Одно сплошное разочарование

Таким образом, основания ожидать, что введение еврозоны благоприятно скажется на макроэкономических результатах, были весьма шаткими, а доводы в пользу их ухудшения, наоборот, вполне вескими, о чем красноречиво свидетельствуют факты. (Напомню, что евро как европейская денежная единица появился в 1999 г.) Так вот, за период с 1980 по 1998 г. средний показатель ежегодного роста в регионе, который сегодня мы называем еврозоной, немного превышал 2 %. По правде говоря, это было меньше, чем темп роста в Австралии, Норвегии, США, Великобритании и Канаде, но примерно такой же показатель роста имела Швеция и чуть меньший – Швейцария. Однако в 1999–2012 гг. средний рост стран еврозоны соскользнул до уровня 1,5 %.

Справедливости ради отмечу, что в этот период экономическая обстановка усложнилась и во многих странах отмечался еще более низкий рост. Однако все познается в сравнении, и потому важна именно относительная результативность экономики. А в период 1999–2012 гг. средний темп роста по странам еврозоны был ниже, чем у всех вышеперечисленных стран.

Аналогичная ситуация сложилась и с безработицей. В 1980–1998 гг. уровень безработицы в странах еврозоны был высоким, но ниже, чем в Канаде и Великобритании. Зато в период с 1999 по 2012 гг. уровень безработицы в еврозоне резко вырос и обогнал показатели по вышеназванным странам, причем с приличным отрывом.

Можно было бы предположить, что, несмотря на огорчительные макроэкономические результаты в целом, страны еврозоны хотя бы смогли воспользоваться выгодами от существенно возросших объемов взаимной торговли. Должно быть, в силу разного рода причин этих выгод оказалось недостаточно, чтобы компенсировать какие бы то ни было неблагоприятные экономические последствия введения евро. Во всяком случае, фактические данные указывают на иное. После введения евро экспорт из государств еврозоны в третьи страны рос более быстрыми темпами, чем экспорт в другие страны еврозоны. В итоге у стран – членов ЕС четко обозначилась тенденция к снижению доли экспорта в другие страны еврозоны в общем объеме их экспорта, только Ирландия составила исключение. У двух крупнейших экономик еврозоны основной объем экспорта приходится на третьи страны, тогда как в 2009–2012 гг. в Португалии, Испании и Греции отмечалось резкое падение доли экспорта в другие страны еврозоны. Так, экспорт Греции в страны еврозоны в 2012 г. составил всего лишь 30 % от общего экспорта страны.

Тишь да гладь на рынке облигаций

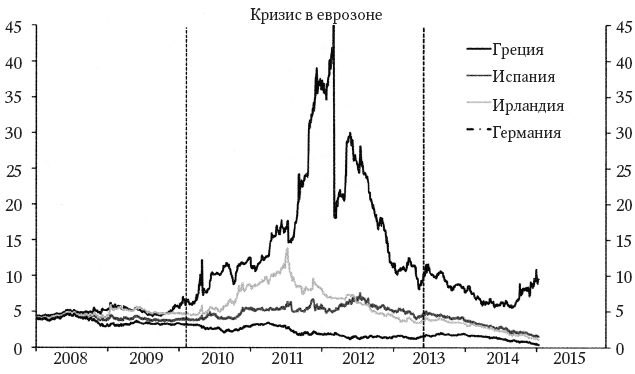

Еврозона продолжала испытывать слабость и на протяжении 2013–2014 гг. Тем не менее под конец 2014 г. при взгляде на рынки облигаций еврозоны сам собой напрашивался вывод, что поводов для тревоги нет никаких. Если в 2012 г. рынки требовали от периферийных стран высокой доходности, то теперь она соскользнула на более низкий уровень. Доходность облигаций почти на всем континенте приблизилась к историческому минимуму, как видно на рис. 4.2, а доходность облигаций периферийных стран не так уж превышала аналогичный показатель стран германского ядра. В самом деле, если вы предоставляете кредит сроком на десять лет итальянскому правительству, то рентабельность будет несколько ниже, чем если бы вы кредитовали правительство США. Так что состояние рынков указывало, что кризис евро миновал, окончательно и бесповоротно.

Имелась только небольшая загвоздка: как явствует из графика на рис. 4.2, рынки облигаций пребывали в состоянии такой же безмятежности и в 2012 г., как раз накануне тех дней, когда разразился экзистенциальный кризис. Дело в том, что финансовые рынки при всей своей изумительной способности оценивать масштаб и значимость событий или обстоятельств, более или менее конкретных и относящихся непосредственно к текущему моменту, никуда не годятся, когда дело касается событий и обстоятельств, сопряженных с неопределенностью и, возможно, ожидаемых в отдаленной перспективе.

Рис. 4.2. Сравнение доходности облигаций периферийных стран и Германии (облигации сроком на 10 лет, доходность в %), 2008–2015 гг. Источник: Bloomberg

Типичная для финансовых рынков реакция на сугубую неопределенность – заведомо убедить себя в каком-либо оптимистическом предположении и, уповая на него, сбросить со счетов саму проблему. Так, в соперничестве за внимание рынка между туманными и, по всей вероятности, отдаленными перспективами развала евро и данными по занятости в несельскохозяйственном секторе США, выходящими в 1:30 пополудни, последние играючи одержат верх.

В конце 2014 г. рынки вполне могли с изрядным оптимизмом взирать на ситуацию, но состояние экономики было плачевным – и в руководящих кругах еврозоны постепенно начали прозревать, насколько же серьезно положение.

Экономическая катастрофа

Острые проблемы еврозоны впервые со всей ясностью дали о себе знать во время финансового кризиса 2008 г. Тот кризис породил феномен, ныне называемый Великой рецессией, что выразилось в падении объемов производства практически в каждой из стран развитого мира. Тем не менее на исходе 2014 г. в некоторых регионах развитого мира экономика начала восстанавливаться, и довольно неплохо – но только не в еврозоне.

Масштабы экономического бедствия в еврозоне станут ясны и понятны, если сопоставить динамику выпуска продукции за период с начала 2008 г. по конец 2014 г., т. е. с охватом всего кризисного периода, рецессии и последующего восстановления. Итак, с начала 2008 г. и по третий квартал 2014 г. американская экономика выросла на 8,4 %, в то время как аналогичные показатели по Великобритании, Канаде и всему миру в целом составили 3,4, 11,2 и 17,3 % соответственно. По контрасту с этими показателями экономика еврозоны сократилась на 2,2 %. В рамках этой общей картины Германия умудрилась добиться 3 %-ного роста, а Франция – тоже роста, но вдвое меньшего. Соответствующие цифры по Испании, Португалии, Италии и Греции составили минус 6,4; 7,3; 9,5 и 26 %. Катастрофический обвал греческого ВВП по масштабам более или менее сопоставим с тем, что постиг США и Германию в 1930-х гг.

Кстати говоря, довольно любопытны показатели по остальным странам континентальной Европы, не входящим в состав ЕС. За тот же период экономики Норвегии и Швейцарии выросли на 6 и 8 % соответственно. Но если проводить сравнение, действительно изобличающее весь масштаб европейского кризиса, то следует взять за пример Китай. За указанный период всего-то в 6 лет китайская экономика прибавила 70 %. Иными словами, прирост китайского ВВП по грубым прикидкам сравнялся по уровню с ВВП Германии плюс Италии. Да-да, я не ошибся: за 6 лет китайская экономика увеличилась на Германию и Италию вместе взятые.

Вы бы, полагаю, охотно утешились той отрадной мыслью, что своими успехами Китай обязан прежде всего своей исключительности. Отчасти так оно и есть. Сопоставление с другими странами дает не такой ошеломляющий результат, хотя все равно производит изрядное впечатление. За означенный период ВВП Индии возрос на 32 %, а аналогичные показатели по Гонконгу, Корее, Малайзии, Сингапуру и Тайваню составили 20; 22; 36; 29 и 20 % соответственно. Возможно, в Датском королевстве и впрямь что-то неладно, а может быть, и нет, зато определенно просматривается что-то катастрофически неладное в вероятном едином европейском государстве.

Неладное выражается в том, что по-прежнему сохраняют силу тенденции в сторону снижения эффективности экономики, проанализированные в главе 3, и они накладываются на анализируемые в данной главе вопиющие проблемы евро, но только с новыми поворотами, лишь усугубляющими остроту самих проблем. Сначала поговорим о Германии и Франции, затем – о трудностях периферийных экономик, о том, как улучшить состояние международной торговли еврозоны, и об опасностях дефляции. Возможные направления ответной политики мы обсудим в главе 5.

Контраст между Германией и Францией

На протяжении почти всего существования евро экономика Германии чувствовала себя достаточно неплохо. Причиной тому был не сильный внутренний спрос, а, скорее, здоровый рост германского экспорта. Однако в 2014 г. положение изменилось. По германскому экспорту сильно ударил замедлившийся рост Китая (а эта страна представляет собой крупный рынок для производимых Германией тяжелого оборудования и потребительских товаров длительного пользования); кризис в отношениях с Россией, сопровождавшийся введением санкций против России и сползанием ее экономики все ближе и ближе к рецессии; по-прежнему слабая экономика остальных участников еврозоны в сочетании с восстановлением конкурентоспособности ряда периферийных стран. По некоторым оценкам, в 2014 г. рост германской экономики составил порядка 1,5 %, что превышает показатели роста остальной еврозоны в целом, но все же не дотягивает до международных стандартов.

Во Франции же сложилась любопытная ситуация. В ранние годы евро французская экономика более или менее шла в ногу с германской. Какой из макроэкономических показателей ни возьми, он оказывается очень схожим с соответствующим показателем по Германии: темп роста, безработица, инфляция, государственный бюджет. Даже платежные балансы обеих стран и те имели близкое сходство. У Германии положительное сальдо по текущим счетам было выше, но Франция тоже оставалась в плюсе. Затем, начиная примерно с 2006 г., положение дел стало меняться, поскольку относительная результативность французской экономики начала отставать по всем статьям.

По всей видимости, свою роль в этом сыграли две фундаментальные причины. В Германии проведенные в 2003–2005 гг. реформы рынка, предложенные П. Харцем, по всей видимости, обеспечили положительные сдвиги, что позволило снизить безработицу в стране и сохранять ее на низком уровне. Франция в отличие от Германии не предпринимала вообще никаких реформ. Вторая причина, возможно связанная с первой, в том, что германские компании необычайно преуспевали в деле неуклонного сокращения затрат, чем обеспечивали себе выигрыш в конкурентоспособности.

А Франция тем временем начала отставать от Германии, своего некогда тесного партнера (с которым в былые времена шла почти ноздря в ноздрю), и чем дальше, тем больше приобретала сходство с периферийной страной, нежели с германским ядром валютного союза. Более того, если не будут проведены глубокие фундаментальные реформы, каких-либо перемен к лучшему ожидать бесполезно. А ввиду того что реформы нанесут удар в самое сердце французской модели и в самой Франции будут восприняты многими как отказ от «французского пути», они представляются политически неосуществимыми. Коротко говоря, мало того что «франко-германский мотор» заглох, да еще и сам автомобиль свернул с дороги.

Завуалированные неурядицы на периферии

Что касается периферийных стран, то в их нынешнем развитии больше разнообразия. Одна страна и вовсе стоит особняком от остальных: Ирландия. Производство в Ирландии активно идет на поправку. Основные проблемы страны, особенно с государственными финансами и банковским сектором, все еще сохраняются. Однако Ирландия, как страна с небольшой открытой экономикой, сумела воспользоваться выгодами от повышения конкурентоспособности, что произошло в период внутренней дефляции, когда зарплаты в бюджетном секторе были резко сокращены. В 2014 г. ирландский экспорт возрос более чем на 12 %.

В четырех других периферийных странах наблюдается совсем иная картина. Испания, Португалия и Греция, по некоторым меркам, добились довольно внушительных успехов в восстановлении конкурентоспособности – благодаря дефляции, и в том числе сокращению уровня заработной платы.

По сути же, это только внешняя сторона дела, и в действительности перемены к лучшему не так уж и впечатляющи. Надо признать, что во всех трех странах ситуация со счетами текущих операций развернулась на 180° – от крупного дефицита к скромному профициту. Более того, причиной тому отчасти послужило оживление экспорта. (И это говорит в пользу тезиса про восстановившуюся конкурентоспособность.) В то же время разворот от отрицательного сальдо внешней торговли к положительному главным образом обусловлен глубоким упадком импорта, что стало всего лишь реакцией на обвал внутреннего спроса. И действительно, когда в 2014 г. внутренний спрос в Испании начал восстанавливаться, импорт активно пошел вверх, и состояние счета текущих операций резко ухудшилось.

Следует, впрочем, признать, что экономическая ситуация в этих странах улучшилась. ВВП несколько подрос, а безработица снизилась. А то, насколько сократился в этих странах дефицит государственного бюджета, и вовсе поражает воображение. И все же в силу причин, о которых говорилось выше, эти успехи никак не помогли снизить соотношение долга к ВВП. Более того, во всех трех странах этот показатель по-прежнему увеличивался. Это жестокий удар для стран, которые и так натерпелись, сидя на суровой финансовой диете. Получается, что бежали они, бежали вперед, все убыстряя темп, а в итоге их еще дальше отбросило назад. В Греции на этой почве разыгрался новый кризис. Под конец 2014 г. доходность греческих облигаций скакнула вверх, поскольку рынки всерьез опасались, что вскоре к власти в Греции может прийти правительство, настроенное решительно против мер жесткой экономии. И все это вопреки очевидным свидетельствам, что экономика Греции пошла на поправку. (На положении дел в Греции я подробнее остановлюсь в послесловии.)

На фоне других периферийных стран особенно выделяется Италия. На ее долю тоже выпало испытание в виде неуклонного роста объема долгов по отношению к ВВП, и более того, на сегодня его величина достигает примерно 130 %. Но в отличие от остальной периферии, Италия не прошла через горнило болезненной дефляции цен и заработных плат, и не наблюдается никаких признаков укрепления ее конкурентоспособности. Соответственно, не произошло и реального оздоровления итальянского экспорта. ВВП не растет, а безработица закрепилась на уровне почти в 13 %. Более того, не просматривается никакой реальной перспективы радикальных реформ, которые потребовались бы, чтобы наставить страну на правильный путь. Создается впечатление, что, как и во Франции, в Италии политическая система демонстрирует свою неспособность дать стране то, в чем она нуждается. Италия словно заморожена в своем нынешнем состоянии. Любопытный факт: в Италии три ведущие оппозиционные партии настроены против евро.

Поворот к тевтонскому духу

Склонность Германии больше сберегать, чем тратить, и, соответственно, поддерживать высокое положительное сальдо по текущим операциям – далеко не новость. Об этом уже упоминалось выше в данной главе. На протяжении почти всего существования еврозоны зеркальным отражением этого внушительного германского профицита служил дефицит в периферийных странах, так что в целом торговля еврозоны оставалась более или менее сбалансированной. Однако, когда в периферийных странах спрос пошел на спад, а конкурентоспособность у некоторых из них начала укрепляться, в прежней конструкции наметились перемены. На сегодня еврозона в целом имеет существенное положительное сальдо по текущим счетам, составляющее порядка 0,5 % общемирового ВВП. В 2014 г. этот показатель примерно сравнялся с суммарным профицитом стран ОПЕК и России.

Это факт чрезвычайно важный, и не только для Европы, но и для мира в целом. В своей предыдущей книге, «The Trouble with Markets», вину за порождение факторов, вызвавших финансовый кризис 2008 г., я возлагал на склонность мира чересчур много сберегать, притом что ряд стран «сберегают чрезмерно» и намеренно поддерживают на высоком уровне сальдо по текущим операциям. Однако в последние годы положение дел решительно поменялось. От японского профицита осталось одно лишь воспоминание, у Китая он уполовинился, а в нефтедобывающих странах упорно стремится к нулю. Но, как только все это произошло, откуда ни возьмись появился новый источник дисбаланса – еврозона. И верно – в 2015 г., пока у нефтяных стран положительные сальдо по текущим операциям доживают последние дни, еврозона по величине профицита по текущим операциям, вполне возможно, выдвинется на первое место в мире.

Единая евровалюта обратила в тевтонский дух всю еврозону. И пускай кое-кто в Германии придерживается на этот счет иного мнения, ничего хорошего в том нет. По показателям производительности страны еврозоны никак не отнесешь к тевтонским, а своими профицитами по текущим операциям они обязаны только тому, что насильственно держат в черном теле внутренний спрос. Но для еврозоны в целом – как и для всего мира – общий итог складывается как раз в тевтонском духе.

Все это выливается в серьезную проблему для мировой экономики. Она была бы куда как здоровее, если бы профициты по текущим счетам и вовсе исчезли, но только за счет того, что возросший внутренний спрос подтолкнет вверх импорт, а не ценой краха экспорта. А так, сам по себе, уверенный профицит по текущим операциям явно послужил одной из главных причин крепких позиций евро на валютных биржах – и заодно усердно подливал масло в огонь одной из нависших над еврозоной проблем. Имя ей – угроза дефляции.

Дефляция и пример Японии

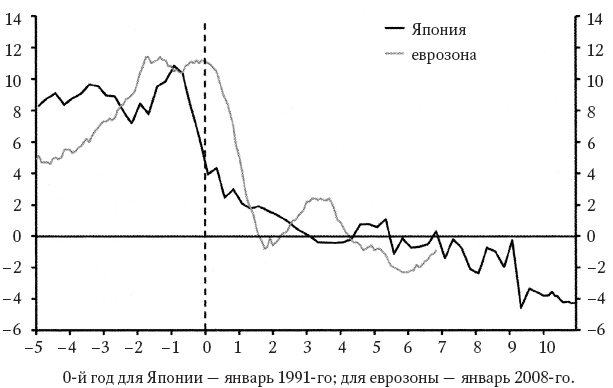

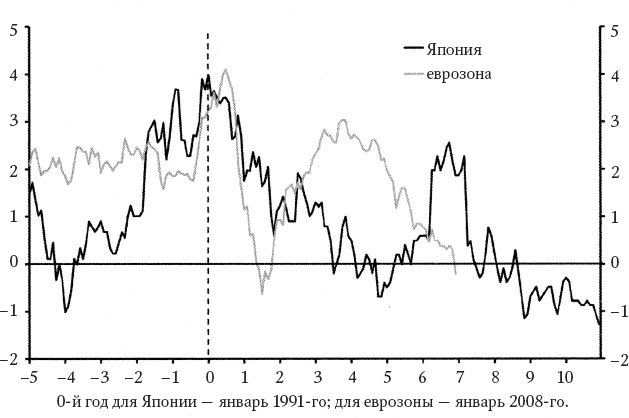

Коль скоро дела у еврозоны по-прежнему разочаровывают, обозреватели один за другом приходят к выводу, что еврозона повторяет или рискует повторить горестную судьбу Японии. Здесь и в самом деле можно провести близкие параллели. И что поражает: если сопоставить ход банковского кредитования в Японии с начала периода ее экономических бедствий в 1991 г. с тем, что происходит в еврозоне, начиная с 2008 г., то видно, что у еврозоны дела идут хуже (рис. 4.3). И верно, в конце 2014 г. банковское кредитование в еврозоне шло на спад. Это момент принципиально важный. Трудные для Японии времена проходили под постоянный лейтмотив о слабости банковской системы и ее ограниченных возможностях обеспечить восстановление экономики. Вот и теперь трудно представить, как еврозона будет восстанавливаться в условиях, когда банковское кредитование страдает такой немощью.

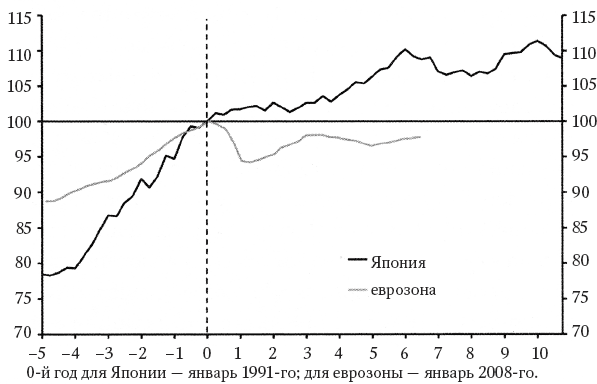

Обозреватели самого разного толка уже предрекают опасность самого ужасного конца, как они это называют; проще говоря, по их мнению, еврозоне грозит такое же «потерянное десятилетие», какое в свое время пережила Япония. Больше ошибиться они при всем желании не могли бы. Применительно к Японии выражение «потерянное десятилетие» от начала и до конца не соответствует истине. Просто не верится, сколько ошибок может вместиться в такое короткое словосочетание: на два слова две принципиальные ошибки. Что касается упомянутого периода, то он длился не одно, а два десятилетия. Но еще важнее, что это время не было «потерянным». Объем производства продолжал расти. Более того, в точке, соответствующей той, в которой сегодня находится еврозона относительно начала ее бедствий в 2008 г., ВВП Японии успел прирасти на 10 %, тогда как у еврозоны он на 2 % снизился (рис. 4.4). И потому правильный ответ на сетования специалистов по еврозоне, что они опасаются, как бы не повторить пример Японии, должен звучать так: «В таком случае вам бы крупно повезло».

Рис. 4.3. Банковское кредитование частного сектора в Японии и в еврозоне (I кв. 1991 г. для Японии и 2008 г. для еврозоны принят за 100). Источник: Thomson Datastream

Рис. 4.4. ВВП Японии и еврозоны (I кв. 1991 г. для Японии и 2008 г. для еврозоны принят за 100). Источник: Thomson Datastream

Ключевой составляющей экономических трудностей Японии на протяжении ее 20-летних мытарств была дефляция, иными словами, противоположность инфляции, тенденция цен и прочих обозначаемых в денежном выражении величин с течением времени снижаться. Дефляция, как правило, подавляет экономическую активность, поскольку побуждает как компании, так и домохозяйства откладывать траты на потом. Но что еще важнее для рассматриваемого нами случая, так это что при прочих равных условиях дефляция повышает реальную стоимость государственного долга. Подобно Японии, большинство стран еврозоны и так уже отягощены высоким государственным долгом. Если они вступят в период дефляции, отношение долгов к доходам возрастет, тем самым угрожая вызвать крупный финансовый кризис.

Под конец 2014 г. в периферийных странах, где наихудшая ситуация с долгами, дефляция уже вступила в свои права. В конце 2014 г. падение цен отмечалось в Греции, Испании и Португалии. И это именно то, чего и следовало ожидать. В конце концов, в соответствии с ортодоксальной финансовой политикой, за которую так ратовала Германия, когда отсутствуют условия для обесценивания валютного курса, именно дефляция (то бишь внутренняя девальвация) как раз и позволяет периферийным странам восстанавливать конкурентоспособность.

Но на исходе 2014 г. уже вся еврозона погрузилась в пучину дефляции. Не будем принимать в расчет периферийные страны, где дефляция вовсе не стала нежданной напастью, а скорее, являла собой часть запланированной стратегии действий, но ведь даже Германия и та оказалась в опасной близости к дефляции. Уровень инфляции составлял каких-то 0,1 %. Хуже того, все указывало на то, что дефляция продержится на протяжении большей части, если не всего 2015 г. Возвращаясь к сравнению положения еврозоны в целом, начиная с 2008 г., с положением Японии после 1991 г., мы увидим, и рис. 4.5 подтвердит это, что на этапе, соответствующем нынешнему этапу еврозоны, в Японии рост цен все еще продолжался. И правда, уровень инфляции составлял 1,8 %. А неотступная устойчивая дефляция началась лишь через восемь лет после 1991 г. Так что снова повторю, по размаху отрицательных факторов еврозона далеко опережает то, что выпало на долю Японии в ее трудные времена.

Рис. 4.5. Индекс потребительских цен в еврозоне и в Японии (%, год/год). Источник: Thomson Datastream

Ложку меда – в бочку с дёгтем

А средство, которое могло бы помочь экономике еврозоны, было, можно сказать, прямо под рукой. В начале 2015 г. цены на международных рынках нефти обрушились ниже уровня в $ 50 за баррель. А ведь еще недавно они достигали $ 143. Никто не знает, считать ли этот обвал цен внезапным мимолетным сбоем рынков, однако сейчас, когда на дворе февраль и я пишу эти строки, все говорит за то, что это не так. Мало того, цены запросто могут упасть еще ниже. Для большинства стран мира (за исключением нефтедобывающих) падение цен на нефть – событие просто замечательное. Это позволит сократить себестоимость производства и усилить покупательную способность как компаний, так и домохозяйств во всех потребляющих нефть странах.

Но, как считают многие, потери в покупательной способности у нефтедобывающих стран сводят на нет этот выигрыш. Правда, эти страны не проявляют склонности тратить все свои нефтяные доходы. И, соответственно, более низкие цены на нефть способствуют передаче доходов от самых прижимистых стран к самым расточительным, что в свою очередь ведет к фактическому укреплению спроса. Это своего рода механизм коррекции одного из главных дисбалансов в мировой экономике, как уже говорилось выше. Благодаря его действию темпы развития мировой экономики должны пойти в рост. И это могло бы даже еврозоне помочь хоть немного оправиться.

Но для еврозоны низкие цены на нефть имеют также важную отрицательную сторону. В общем и целом это способствует снижению индекса потребительских цен и тем самым, если все остальное не меняется, снижению и уровня инфляции тоже, по крайней мере на какое-то время. В целом это не проблема, но не тогда, когда вы находитесь буквально в шаге от устойчивой дефляции.

Опасность кроется в том, что падение цен порождает ожидание их дальнейшего снижения. Как я говорил много лет тому назад в книге «The Death of Inflation», если такое происходит, дефляция вступает в самые пагубные пределы, иными словами – поселяется в головах людей. И точно так же, как с инфляцией, если уж все твердо уверовали в дефляцию, эту веру никакими силами не вытравишь, это задача дьявольски трудная. Именно такое случилось с Японией и запросто может повториться с еврозоной, что только ухудшит показатели экономики и обострит проблемы, с которыми сталкиваются руководящие круги еврозоны.

Назад: Глава 3 Насколько успешен Евросоюз экономически?

Дальше: Глава 5 Какая политика предотвратила бы экономический крах?