Книга: Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить

Назад: Глава 4 Трудности с евро

Дальше: Глава 6 Какое экономическое будущее ожидает Европу

Глава 5

Какая политика предотвратила бы экономический крах?

Инвестиции нужны, но не ценой новых заимствований… Мы желаем придерживаться Пакта стабильности и роста. Он тоже способствует росту, и потому мы должны отклонять полемику, где меры жесткой экономии противопоставляются росту.Ангела Меркель, канцлер Германии, ноябрь 2014 г.

Учитывая всю серьезность положения в еврозоне, было бы резонно ожидать какой-либо ответной политики. В чем она могла бы заключаться? Существует четыре главных варианта выбора: с грехом пополам барахтаться в трудностях, но, в сущности, не предпринимать ничего значимого; положиться на бюджетные трансферты, чтобы облегчить давление на периферийные страны; прибегнуть к налоговому стимулированию; открыто и недвусмысленно накачивать экономику деньгами. Ниже мы изучим все четыре варианта.

А может, это всего лишь болезни роста?

Существует точка зрения, что испытываемые евро трудности и связанные с этим экономические неурядицы – всего лишь временное явление. В конце концов, ни один валютный союз пока не достиг совершенства. В США и Великобритании различия между отдельными частями таких союзов устойчиво сохраняются, что не мешает функционировать им самим. (Стоит отметить, что мощная сепаратистская партия в Шотландии грозит развалить британский валютный союз.) Почему нечто подобное не может происходить с евро? В довершение всего, евровалюта начала свой путь во времена самые тяжелые. Будь обстоятельства более благоприятными, при любых других трудностях, какие могли возникнуть, страны в составе валютного союза, да и сам союз наверняка преуспевали бы больше. Так не рано ли подвергать убойной критике ЕС?

В этой точке зрения есть некое разумное зерно. Если европейское сплочение, не говоря уже о полностью интегрированном фискальном и политическом союзе, в более широком плане сулит такие уж гигантские выгоды, то, может, странам еврозоны и стоило бы смириться с временными трудностями, которые создает на первых порах валютный союз? Но даже если эти трудности имеют временный характер, цена их совершенно колоссальна и не в последнюю очередь выражается в том, что целое поколение молодежи в странах Южной Европы лишилось работы и какой бы то ни было надежды на лучшее будущее.

Более того, «временные» трудности европейского валютного союза могут привести к далеко идущим последствиям. В депрессивной экономике отсутствуют стимулы инвестировать капитал в производственные основные средства, и в итоге основные фонды сокращаются. Мало того, когда безработица охватывает значительную часть населения, это ведет к массовой утрате трудовых навыков и мотивации к труду. А это чревато огромными социальными проблемами (распространением наркомании и алкоголизма, распадом семей), не говоря уже о том, что на подобной почве дают быстрые всходы плевелы расизма и фашизма. Даже притом что в конце концов удалось утрясти проблемы с несовместимостью и консервативностью, из-за которых Италия и Греция первоначально рассматривались как неподходящие партнеры Германии по валютному союзу, отрицательные последствия депрессивного состояния евровалюты могут растянуться на годы, если не на десятилетия.

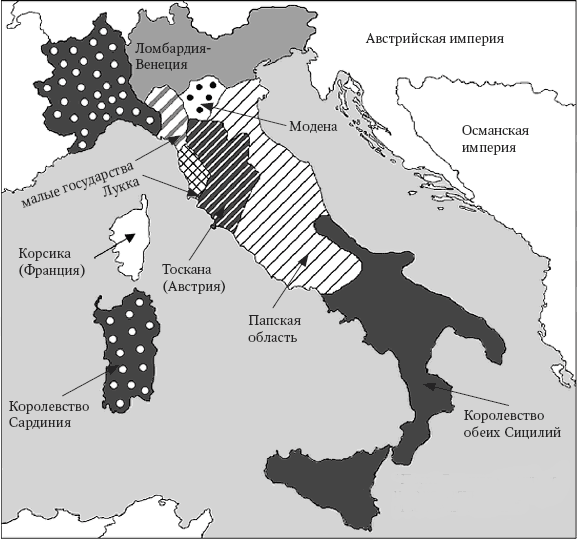

В связи с этим на память приходит пример из современной истории, причем очень удручающий. Известно, что на протяжении веков Италия оставалась лоскутным одеялом из множества мелких самостоятельных городов-государств и королевств (рис. 5.1). В 1860-х гг. начался процесс создания единого государства, и наряду с политическим объединением был сформирован валютный и фискальный союз. С тех самых пор юг Италии, примерно соответствующий территории прежнего Королевства обеих Сицилий под властью неаполитанской ветви Бурбонов, не может выбраться из депрессивного состояния. После объединения страны промышленность Юга была разрушена, а сельское хозяйство обречено на упадок. Ужасающая бедность вынуждала южан толпами покидать родные места. За следующие два десятилетия миллионы жителей Сицилии и юга полуостровной части страны, разуверившиеся в светлом будущем Италии, эмигрировали, кто в Северную Америку, а кто в Южную. Думаю, здесь отчетливо просматриваются удручающие параллели с современной Грецией, где численность трудоспособного населения достигла низшей отметки со времен вступления страны в еврозону.

Рис. 5.1. Политическая карта Италии в 1820 г. Источник: www.timemaps.com

Как полагает историк Дэвид Гилмор, многие политические лидеры южной Италии позже склонились к мысли, что объединение Италии было серьезной ошибкой. В подтверждение Гилмор приводит высказывание сицилийского католического священника Луиджи Стурцо, который стал идейным вдохновителем создания Христианско-демократической партии:

Позвольте-ка нам самим управлять делами на Юге, самим планировать наши налоги, держать ответ за состояние дел в общественной сфере и находить собственные рецепты для преодоления трудностей… мы не школяры и не нуждаемся в заботливой опеке Севера.

Трансферты: до каких же пор?

Положение дел в южной Италии тесно связано с вопросом «бюджетных трансфертов» в пределах фискального и валютного союза. На эту тему имеется обширная экономическая литература. И главное место в ней занимает парадигма, касающаяся так называемых асимметричных шоков, под которыми понимаются экономические события, оказывающие неодинаковое воздействие на разные регионы или страны. Суть в том, что в рамках валютного и фискального союза, когда страна (или регион) А вступает в полосу трудностей, страна (или регион) Б помогает преодолеть их. Когда же затруднения начинаются у Б, то А, в свою очередь, протягивает руку помощи.

Такое происходит автоматически и в крупных масштабах в любом суверенном государстве, в том числе в США, Великобритании, Германии и Италии. Подобные трансферты безусловно помогают смягчать удары всякий раз, когда временные неудачи приводят к падению ВВП региона.

То, что происходит между разными странами или регионами, иногда действительно в общих чертах укладывается в данную парадигму, но часто – не укладывается. Вместо того чтобы из полосы экономических неурядиц перейти к экономическому благополучию и тем самым из фактического получателя средств превратиться в донора, регион вступает в период глубокого спада и, как правило, на целые десятилетия застревает в этом положении. Именно так сложилась судьба бывших промышленно развитых и угледобывающих районов Бельгии, северной Франции и северной Англии, а в особенности это относится к Югу Италии, традиционно называемому Меццоджорно. Со времен объединения денежные потоки регулярно направляются из северной части Италии, из Милана, на юг, в Неаполь, где и исчезают, по большей части бесследно. А вот в обратном направлении никаких денежных потоков практически никогда не наблюдалось.

Почему так происходит? Далеко не очевидно, что долговременные трансферты помогут бедствующему региону приспособиться к текущим обстоятельствам и восстановиться, если его проблема имеет структурный характер, особенно ввиду того, что трансферты нередко принимают форму финансового вспомоществования безработным. Если эти поступления слишком щедры, то могут затруднять полноценную адаптацию. Несмотря на то что трансферты позволяют бедствующему региону поддерживать потребление на базовом уровне, высокий уровень безработицы сохраняется, а с ним и полный набор сопутствующих негативных экономических и социальных эффектов.

Если трансферты проходят в форме какого-либо рода поддержки отдельным компаниям, возникает опасность, что этим одобряется и закрепляется неэффективная отраслевая структура производства. А значит, эти деньги выброшены на ветер. Но еще пагубнее, когда средства переводятся напрямую правительствам, которые отличаются врожденным качеством тратить деньги неразумно или даже непродуктивно.

Решение такого рода проблем, предлагаемое австрийской или хайековской экономической школой, разумеется, состоит в том, чтобы дать разворачивающимся пагубным событиям, вызвавшим резкое падение регионального ВВП, идти своим чередом вплоть до логического конца. Хотя я бы не стал заходить столь далеко, но определенно признаю весьма справедливой критику австрийцами попыток облегчать сегодняшние болячки посредством финансовых паллиативов.

Проблемы приспособления еще больше усугубляются в условиях, благоприятствующих значительной коррупции. Хорошо известно, что в Италии так оно обычно и бывает. На протяжении десятков лет колоссальные потоки федеральных средств регулярно направляются на юг страны для финансирования разнообразных инфраструктурных проектов, и на всем пути денежки из этих потоков уходят «налево». В результате все объекты строятся с опозданием, некачественно и с превышением бюджета, если вообще достраиваются. Тот факт, что от государства можно получать такие огромные средства, повышает привлекательность коррупции и тем самым стимулирует ее. Укрепляется положение коррумпированных индивидов и институтов, приживаются обычаи взяточничества и подкупа, из-за чего возрастает угроза, что коррупция проникнет в другие виды деятельности в регионе.

Если отвлечься от Европы, то недавно мы видели массу примеров, как международная помощь, и особенно ее межгосударственная разновидность, создавала условия для роста коррупции и укрепляла позиции именно тех сил, которые тормозили развитие страны-получателя. В сущности, именно эта мысль проходит красной нитью через все научные труды выдающегося представителя классической либеральной традиции экономиста Питера Бауэра. Тем не менее многое от подобной логики о благотворной роли трансфертов прижилось в Европе.

Из бесчисленных научных трудов мы знаем, что высокий уровень коррупции играет роль главного тормоза экономического роста. Что касается Италии, то значительная часть факторов, препятствующих экономическому развитию Юга, тесно связана с потоками исправно поступающих с Севера трансфертных денег.

Привлекательность региона, способного к корректировке за счет снижения обменного курса, в том, что это открывает возможность сохранять на низком уровне безработицу и в то же время поддерживать рост экономической активности за счет экспорта.

По правде говоря, всем нам, кто критикует инерционность евро, следовало бы честно признать, что корректировка валютного курса не то, что могло бы составить предел мечтаний. Но как знать, может, если бы Королевству обеих Сицилий и после объединения Италии хватило сил проводить отдельную валютную политику, его судьба была бы иной? Более низкий курс валюты при наличии возможности его дальнейшего снижения помог бы удержать на плаву промышленность юга и тем самым оживить инвестиции в регион. Одни только бюджетные трансферты не могут служить достойной заменой этому и способны еще больше ухудшить положение.

Жутчайший кошмар немцев

Понятно, что большинство граждан Германии обеспокоены тем, что их просят взвалить на плечи дополнительное финансовое бремя ради того, чтобы поддержать хилую экономику периферийных стран еврозоны.

Масштабы истинного вклада немцев в это дело, равно как и тот факт, что в перспективе им могут навязать и еще бо́льшие потери, затушевываются благодаря непрозрачности способов, какими предоставляется помощь периферии. Не последнюю роль в этом играет Бундесбанк при помощи «неведомой зверушки» под названием баланс TARGET 2, равно как и целое скопище всевозможных фондов поддержки, вроде ESM, EFSF и множества им подобных (значение этих аббревиатур можете уточнить по глоссарию в конце книги). Между тем от руководства Германии немцы постоянно слышат разглагольствования о банковском, фискальном и трансфертном союзе, и это многообразие механизмов поддержки может запросто задурить им головы. Германские политики и добиваются того, чтобы нагородить побольше сложностей вокруг механизмов поддержки бедствующих стран еврозоны и тем еще надежнее скрыть, во что это обойдется населению.

На самом деле, граждане Германии могли бы спокойно выбросить из головы все эти ухищрения и уловки. Существуют три простые мысли, которые они должны как следует усвоить и затем уже решить, устраивает их такое положение дел или нет.

1. Чрезмерные траты и привлечение кредитных средств, которые периферийные страны позволяли себе в прошлом, будут финансироваться из кармана Германии.

2. Сегодняшние чрезмерные траты и привлечение кредитных средств периферийными государствами также будут оплачиваться Германией.

3. Чрезмерные траты и чрезмерное привлечение кредитов, которые периферийные страны позволят себе в будущем, опять погасит Германия.

Даже если граждане Германии согласны на первое, а именно, списать значительную часть долга, причитающегося им от периферийных стран еврозоны, то соглашаться финансировать нынешнее расточительство периферии – это совсем другой коленкор. А уж соглашаться на то, что их подпишут на обязательство оплачивать излишества и мотовство периферийных стран еще и в будущем, – совсем не лезет ни в какие ворота.

Однако именно такой сценарий подразумевается фискальным союзом, если не будет установлен реально жесткий контроль за тратами и заимствованием средств всех его участников. Пускай немцы бросят долгий пристальный взгляд на Италию и хорошенько подумают, хочется ли им выступить в роли щедрого Милана по отношению к Меццоджорно в лице Южной Европы. Поистине эта картина достойна Дантова Ада.

Может, ответить налогово-бюджетными мерами?

Итак, требуется что-то предпринять, чтобы возродить экономику еврозоны. Весь вопрос в том что. Одна из возможностей для участников еврозоны – задействовать налоговое стимулирование или по крайней мере не спеша двигаться по пути дальнейшей налогово-бюджетной (фискальной) консолидации. Но почти перед всеми участниками еврозоны и так уже воздвиглась серьезная фискальная проблема, поскольку и без того высокие показатели соотношения долга и ВВП возросли еще больше. Но даже если бы у стран – участниц еврозоны были развязаны руки, существуют четкие пределы того, что они могли бы предпринять. А руки у них как раз связаны. Свободу их действий ограничивают Пакт стабильности и роста и согласованные ими цели в области снижения бюджетных дефицитов. А за плечом у них маячит германское правительство, бдительно высматривая малейшие признаки ренегатства.

У самой Германии по контрасту с ними имеется обширное поле для маневра. В последующие несколько лет у Германии должен образоваться профицит структурного бюджета, и коэффициент ее долга (отношение долга к ВВП) сократится с чуть более чем 75 % ВВП в 2014 г. до менее чем 65 % в 2018 г. Более того, у Германии имеется настоятельная потребность увеличить государственные инвестиции. На сегодня они составляют, если брать процент от ВВП, всего-то 1,5 % – это меньше, чем у Италии и (что примечательно) у Великобритании.

И даже при этом шансы на то, что Германия пойдет на крупные налоговые послабления, довольно эфемерны. Отчасти проблема в том, что германские политики и высшие государственные деятели, судя по всему, не разделяют кейнсианский подход к совокупному спросу и явно предпочитают ему принципы Гладстона в части управления государственными финансами (ограниченные госрасходы, низкий уровень налогов и сбалансированный бюджет), а то и вовсе подходят к государственным финансам с такой же меркой, что и к финансам домохозяйства. Еще одна особенность германского менталитета кроется в убеждении немцев, что их страна должна взыскательно относиться к себе, потому что в противном случае государства более слабые дадут себе волю, их дефициты и долги взлетят к небесам, что дестабилизирует еврозону и, может, даже навяжет на шею Германии непомерные расходы.

Когда дело касается кейнсианских аргументов относительно совокупного спроса, тут же возникает впечатление, что Германия просто не уяснила себе их суть. Какие бы экономические трудности ни возникали, у Германии всегда ответ один – всем нам следует произвести болезненную структурную перестройку и туже затянуть пояса. Такой подход напоминает мне тех врачей, которые, когда приходишь к ним с вросшим ногтем, глубокомысленно рекомендуют тебе меньше пить и сбросить лишний вес.

Многие представители власти и германские экономисты свято верят – если все страны мира смогут следовать примеру Германии, то проблемы разрешатся и все будет хорошо. Во множестве отношений это, вероятно, так и есть, но только не в том, что касается положительного сальдо по текущим операциям. Но если где-то имеется избыток, то в другом месте непременно должен быть соответствующий дефицит. Следовательно, чтобы Германия могла наслаждаться своими избытками, кто-либо где-либо должен страдать от недостатков чего-либо.

Вот что заявил 20 мая 2010 г. в интервью газете Financial Times министр финансов Германии герр Шойбле:

Я услышал от Тима Гайтнера (министра финансов США), что Германия должна делать больше для обеспечения роста. Но я хочу задать вопрос: что конкретно необходимо осуществить, чтобы ускорить рост? Нельзя же ради этого наращивать дефициты. Это безумие. Я должен сокращать свой дефицит.

Именно это Германия и сделала. В 2013 г., как раз в то самое время, когда периферийные страны еврозоны отчаянно нуждались в дополнительном европейском спросе, Германии только и было хлопот, как бы еще больше ужать свой бюджет. Так что, хотя крупные фискальные послабления в Германии вполне осуществимы и желательны, надеяться на это решительно нечего.

ЕЦБ спешит на помощь?

И тут все взоры обращаются к ЕЦБ – Европейскому центральному банку. Перед лицом обстоятельств, какие сложились в еврозоне на сегодняшний день, классической (я не могу сказать ортодоксальной) англосаксонской реакцией было бы накачать систему деньгами. Проще говоря, центробанк скупает активы и платит за них свеженапечатанными деньгами. В простонародье эта стратегия так и называется, «печатать деньги», хотя в современном мире едва ли какие-то деньги в прямом смысле печатаются. Скорее, они формируются в электронном виде, поскольку центробанк кредитует продавцов ценных бумаг, увеличивая их депозиты, у него же и хранящиеся. По ходу таких операций баланс центробанка увеличивается.

Такая политика есть логическое продолжение попыток стимулировать экономику за счет снижения процентных ставок (то есть цены денег). К подобной политике обычно прибегают, когда ставки уже достигли нижнего предела и снижать их дальше не представляется возможным. Соответственно, центральный банк переключается с попыток регулировать цену денег на попытку регулировать их количество в экономике. По этой причине за данной политикой закрепилось общепринятое название количественного смягчения, или QE (это та же самая политика, за которую выступал Кейнс в 1930-х гг.; в те времена она называлась «операциями на открытом рынке»).

Такой стратегии придерживались Федеральная резервная система в США и Банк Англии в Великобритании. И ее же, хотя и нерешительно, проводил Банк Японии на протяжении последних 20 лет, а сейчас проводит уже безоговорочно в рамках «абэномики» (по имени премьер-министра Японии Синдзо Абэ). А вот ЕЦБ по большей части сторонился политики QE – до тех пор пока не объявил в январе 2015 г., что наконец-то введет ее. Причины такой нерешительности способны многое рассказать о самой природе европейского проекта – и о судьбе Евросоюза.

Как действует количественное смягчение

Количественное смягчение воздействует на экономику через целый ряд различных каналов. Во-первых, оно накачивает банки ликвидными средствами, на которых те не зарабатывают почти никаких процентов. В нормальных условиях банки постарались бы снизить объем имеющихся у них средств центробанка, предоставляя их в качестве кредитов, и в нормальных же условиях это по идее должно поддерживать возросший совокупный спрос. К сожалению, когда применяют количественное смягчение, это делается именно по той причине, что условия далеки от нормальных. И более того, условия могут быть до такой степени не нормальными, что банки почтут за лучшее сидеть на своих деньгах из страха, что если будут выдавать кредиты, то понесут убытки. (Подобное поведение банки уже демонстрировали в массовом порядке в США, Великобритании и Японии.)

Во-вторых, количественное смягчение, как правило, способствует повышению цены приобретенных активов и тем самым снижает их доходность. Это повышает уровень богатства и одновременно снижает стоимость денег.

В-третьих, количественное смягчение изменяет баланс инвестиционных портфелей, поскольку субъекты экономической деятельности обнаруживают, что в их портфелях средств центрального банка или их эквивалентов стало больше, а рисковых высокодоходных активов – меньше. Это должно побуждать их приобретать еще другие активы и тем самым рассылать импульс к расширению деловой активности в какие-то другие сферы экономики.

В-четвертых, когда в данной стране объем денежной массы увеличивается по сравнению с другими странами, владельцы крупного частного капитала в ответ, как правило, стараются скорректировать свои портфели за счет продажи части средств в местной валюте и покупки иностранной валюты, что снижает обменный курс с обычными последствиями для конкурентоспособности и уровня цен в данной стране.

На практике же первые три канала, скорее всего, не окажут эффективного воздействия на экономику страны, чья финансовая система расшатана в результате серьезного кризиса. В таких случаях чтобы количественное смягчение дало результат, следует опираться на четвертый канал, ослабление обменного курса. Эффект может быть довольно мощным при условии, что финансовые власти позволят обменному курсу падать до достаточно низкого уровня или будут намеренно стимулировать его сильное снижение.

Однако у еврозоны имеются две проблемы. Во-первых, порадует ли Германию сценарий, при котором курс евро, а это кроме всего прочего и германская валюта тоже, на валютных биржах будут специально удерживать на низком уровне?

Во-вторых, позволят ли страны, не входящие в зону единой валюты, скажем, такие как США, Китай, Япония и Великобритания, чтобы еврозона выкарабкивалась из своих проблем за счет низкого курса евро? В конце концов, такой путь по сути означает экспорт в другие страны слабого спроса и дефляционных тенденций. Вот если бы все страны в практиковали количественное смягчение в одном и том же масштабе, ни одна страна не имела бы возможности обесценивать свою валюту относительно других. И разумеется, все страны мира не могут обесценить свои валюты. И потому количественное смягчение вполне может проявить себя как инструмент либо чрезвычайно мощный, либо совершенно бесполезный – либо какой-нибудь еще в пределах данного диапазона – в зависимости от того, как складываются обстоятельства на момент его применения, и как сам инструмент применяется (подробнее об этом поговорим чуть ниже).

Финансовая ортодоксия Германии

Итак, количественное смягчение могло бы подтолкнуть экономику еврозоны к росту за счет воздействия на ее экономику по четырем вышеописанным каналам. Тогда вопрос: почему же ЕЦБ до сего времени так и не применил политику количественного смягчения?

Здесь мы снова наталкиваемся на ортодоксальные финансовые представления немцев. В Германии считают, что политика количественного смягчения чревата инфляцией, а инфляция, как все знают, это враг номер один. Главный предмет беспокойства в том, что, если у правительств появится возможность получать средства через центральный банк, это сведет на нет всякую рыночную дисциплину. А как только дисциплине придет конец, общество не успеет оглянуться, как окажется на пути к Хараре (это в Зимбабве), иными словами прямиком к гиперинфляции. Даже если центральный банк скупает долги на вторичном рынке вместо того, чтобы напрямую снабжать правительство деньгами, результат, в сущности, будет точно таким же. Монетарное финансирование (правительства) – это гибельный путь.

Президент Бундесбанка Йенс Вайдманн в октябре 2014 г. заявил:

Монетарное финансирование запрещено, и не зря. Нельзя допускать попыток обойти этот запрет стороной за счет выкупа активов на вторичном рынке.

И далее:

Правительства могут пристраститься к выкупу активов, как к сладкой отраве. Им грозит испытать горькое разочарование, когда покупки сократятся или вообще сойдут на нет.

Таким образом, перед лицом неумолимой позиции Германии у ЕЦБ были связаны руки. На самом деле, ЕЦБ все же предпринял кое-какие действия, очень схожие с количественным смягчением. Следствием их должно было стать увеличение баланса ЕЦБ. Но, чтобы лишний раз не дразнить Бундесбанк, этим действиям дали иное название, и объем операций поддерживается на сравнительно низком уровне. В действительности с 2012 г. баланс ЕЦБ сократился, а это эффект прямо противоположный тому, какой должно производить количественное смягчение.

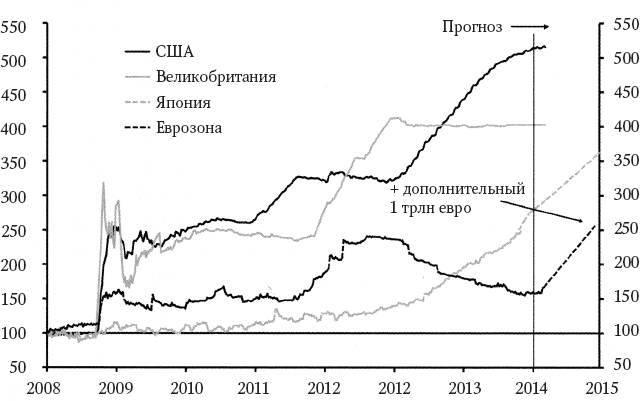

В январе 2015 г. ЕЦБ наконец мужественно смирился с суровой необходимостью, когда объявил о запуске программы, в рамках которой будет выкупать дополнительные объемы активов на сумму 50 млрд евро в месяц. Программа продлится до сентября 2016 г., и, таким образом, ее суммарный объем достигнет 1 трлн евро.

Германии были сделаны две уступки. Во-первых, ЕЦБ не допустит, чтобы долг какой-либо страны-эмитента в его резервах превысил 33 % от общего объема долга. Это мудрое решение, поскольку удержит ЕЦБ от покупки греческого долга – во всяком случае, сейчас. Во-вторых, кредитные риски 80 % выкупаемых активов будут возложены на соответствующие национальные центробанки, вместо того, чтобы ложиться общим бременем на всех.

Наихудший способ проводить количественное смягчение

И как, поможет ли спасти еврозону показное массированное транжирство в рамках количественного смягчения? Если подумать, то один триллион евро – это огромные деньги. Как оказывается, единственное, что это даст, так это восстановит уровень баланса ЕЦБ до показателя 2012 г., и это как раз то самое, что поклялся сделать Марио Драги (рис. 5.2). Это будет означать, что с начала 2008 г. баланс ЕЦБ увеличился на 150 %. Для контраста отмечу, что баланс Банка Англии возрос за тот же период на 300 %, а Федеральной резервной системы – примерно на 400 %. Так что планируемое увеличение баланса ЕЦБ выглядит мелочовкой в сравнении с примером других центробанков – но при этом еврозона находится в куда более плачевном состоянии, а угроза дефляции явственнее маячит на ее горизонте.

Рис. 5.2. Состояние баланса Центральных банков, 2008–2015 гг. (размер баланса на январь 2008 год принят за 100)

Мало того, сам способ, каким ЕЦБ намеревается проводить количественное смягчение, почти гарантирует, что эффект будет минимальным. Даже в том, что касается США и Великобритании, далеко не очевидно, что политика количественного смягчения дала массированный эффект, хотя авторы целого ряда научных трактатов уже поставили в заслугу этой политике, что она, дескать, резко улучшила положение дел в экономике и значительно подстегнула ее рост. Вся проблема в том, что при экстремальных условиях, на фоне которых инициируется политика количественного смягчения, нормальные денежные отношения нарушаются. В том числе падает так называемая скорость обращения денег (рассчитывается как отношение номинального ВВП к объему денежной массы). В итоге невозможно с уверенностью определить, в каких пределах необходимо осуществить количественное смягчение, чтобы добиться заданного увеличения номинального ВВП.

Тем не менее, как написано в учебниках, количественное смягчение – политика потенциально высокоэффективная, поскольку в теории не существует ограничений для количества собственных денег центрального банка, которые он может и должен «напечатать». Таким образом, даже если центробанк не имеет представления, какой объем количественного смягчения потребуется для достижения поставленной цели, он может не беспокоиться, ибо знает, что, если данный объем закачанных в экономику денег не поможет решить проблему, ничто не помешает ему впрыснуть еще одну дозу денег, и так до бесконечности. Более того, центральный банк может открыто заявить об этом рынкам – и те охотно поверят.

Соответственно, частный сектор можно заставить действовать нужным властям образом – а именно тратить деньги, – воздействуя на него одной лишь всепобеждающей силой печатания денег. Но и это еще не все. Если центральный банк умно разыгрывает свою партию и способен без труда убедить рынки в своих силах и в своей готовности действовать в данном направлении, то ему и не потребуется на деле наращивать объем количественного смягчения до требуемого уровня. А что центробанку потребуется, так это четко продемонстрировать волю, решимость идти данным курсом и уверенность в своих силах.

Это та самая манера поведения, какой не придерживался Банк Японии, когда в 1990-х гг. проводил свою программу количественного смягчения. Деньги в японскую экономику впрыскивались небольшими порциями, нерешительно, а сам регулятор приговаривал, что не уверен, возымеет ли это эффект, и уверял общественность, что это вовсе не обязательно даст что-то большее! Так стоит ли удивляться, что количественное смягчение в исполнении Банка Японии, по всей видимости, принесло весьма скромный эффект.

Более того, именно таким же манером количественное смягчение, скорее всего, будет осуществляться в еврозоне – в недостаточных объемах, нерешительно, под аккомпанемент зубовного скрежета Германии и при постоянно довлеющей угрозе, что программа будет остановлена или свернута.

А Германия-то не блефует

Поскольку очевидно, что Германии принадлежит весьма важная роль в формировании политики ЕЦБ, нам имеет смысл оценить, какой в реальности может быть сила противодействия Германии политике количественного смягчения, а также сможет ли Марио Драги и дальше попросту не брать в расчет ее недовольство. В конце концов, Германия не обладает официальным правом вето. Ей принадлежит всего лишь один из многих голосов в Совете управляющих ЕЦБ, хотя она и пользуется поддержкой нескольких союзников. Ведь в январе 2015 г. Драги хватило-таки решимости объявить программу количественного смягчения, невзирая на сопротивление Германии.

И все же, попытайся ЕЦБ протолкнуть более смелую и масштабную программу количественного смягчения вопреки воле Германии, это могло обернуться тяжелыми последствиями. Вполне вероятно, что Йенс Вайдманн по примеру своего предшественника подал бы в отставку. А это, в свою очередь, грозит дестабилизировать рынки и вновь посеять у них сомнения в прочности и надежности евро. Более того, ЕЦБ нуждается в том, чтобы Германия полноценно участвовала в любых финансовых программах, инициированных с целью поддержать уязвимые страны. Но само по себе участие Бундесбанка в подобных программах находится под пристальным вниманием Федерального конституционного суда Германии. И его может вывести из себя очередная отставка главы Бундесбанка.

Надо также иметь в виду, что в отличие от прошлых лет сегодня в Германии действует политическая партия евроскептического толка – Alternative für Deutschland («Альтернатива для Германии»). При рассматриваемых нами обстоятельствах поддержка этой партии резко возрастет, тем самым добавляя трудностей правительству страны.

Наконец, худшей опасностью, которой Драги обязан не допустить, окажется следующее: а вдруг Германия только из чистого разочарования и озлобленности, а также из страха перед валютно-финансовой катастрофой возьмет, да и выйдет из зоны евро. Вот тогда Драги будет несдобровать, засядет он, как в той поговорке, словно «рак на мели». А значит, Марио Драги должен подбираться к своей цели постепенно, искусно лавируя, в надежде, что удастся заручиться если не полным довольством Германии, то, по меньшей мере, ее покладистостью.

Монетарная теология и политические реалии

Учитывая, что ФРС и Банк Англии в свое время прибегли к политике количественного смягчения, а также тот факт, что эта политика проявила себя с хорошей стороны и достаточно успешно посодействовала восстановлению экономики, не спровоцировав при этом рост инфляции, спросим себя: почему Бундесбанк так яро противится проведению такой политики в еврозоне? Неужели руководство банка состоит сплошь из одних сумасшедших? Ответ: нет. Причины, побуждающие Бундесбанк занимать позицию, противоположную позиции двух ведущих англосаксонских центробанков, произрастают прямо из сердцевины европейского интеграционистского проекта. На мой взгляд, эти причины объясняют также, почему этому проекту не суждено достичь успеха.

Если послушать, как высшие руководители Бундесбанка рассуждают об ужасных пороках, которые те или иные мудреные монетарные действия грозят спустить с привязи, возникает впечатление, что предмет их дискуссии лежит где-то в области монетарной теологии. А сами бундесбанкиры смахивают на средневековых схоластов, обсуждающих, сколько ангелов уместится на острие иголки.

Но, в сущности, их позицию легко понять, к тому же при сложившейся ситуации она как нельзя более уместна. Довод, которым Бундесбанк подкрепляет свое упорное нежелание поддержать идею количественного смягчения, сводится к тому, что опасно позволять расточительным правительствам по сути пуститься во все тяжкие, разрешив им финансировать свои прихоти за счет «напечатанных» денег.

Это же составляет и предмет законных тревог других стран, включая США, Великобританию и Японию, при том что все они практиковали количественное смягчение. А причина, по которой они в отличие от Бундесбанка нашли в себе решимость провести эту политику, в том, что у них речь шла о долговых обязательствах их собственных правительств. Бундесбанк же опасается развязать руки правительствам других стран, главным образом Италии, Испании, Португалии, Греции и в последнее время все больше – Франции. Бундесбанк беспокоит, как бы германские налогоплательщики не оказались в положении крайних, кто вынужден оплачивать чужое финансовое распутство.

Иными словами, нежелание Германии прибегнуть к финансовому стимулу последней надежды тесно связано с отсутствием наряду с валютным еще и налогового и политического союзов. Причина тому – факт, который особо акцентирован в этой книге и состоит в том, что в своей нынешней конструкции евро больше смахивает на временное пристанище, чем на добротное, полноценное жилье.

Терзания по поводу инфляции

Еще один немаловажный фактор, который стоит за второй причиной отвращения Бундесбанка к политике количественного смягчения, – это боязнь, что она стимулирует рост инфляции. Это крайне чувствительная и болезненная тема для народа Германии, пережившего времена гиперинфляции в 1923 г. и позже, на исходе Второй мировой войны. И что любопытно, даже в США и Великобритании политика количественного смягчения встретила жесткое неприятие со стороны тех, кто утверждал, что в конечном итоге эта затея обернется огромной инфляцией. Более того, высказывалось мнение, что такой результат просто неизбежен в условиях, когда главный финансовый регулятор действительно запустит в систему колоссальное количество своих средств.

На самом деле данная точка зрения никогда не была абсолютно справедливой, да и должного обоснования так и не получила. Вся штука в том, что если регулятор с такой легкостью может создать деньги, то ничто не мешает ему и точно так же уничтожить их. Просто-напросто следует повернуть вспять операцию, посредством которой создаются деньги, иными словами, на облигации, которые выкупал центробанк, следует распространить правило обратной продажи или по крайней мере позволить им долежать до срока погашения (а правительство будет продавать частному сектору новые облигации, чтобы финансировать погашение уже истекших). Альтернативный вариант для центробанка – заморозить депозиты коммерческих банков и тем самым не допустить, чтобы они за счет избыточных средств наращивали объем кредитования.

Но при всем при том здесь имеются две закавыки, одна – техническая, а другая исключительно политического свойства. Техническая закавыка в том, сможет ли регулятор, когда до этого дойдет дело, зафиксировать момент, когда начнет зарождаться инфляционное давление, и своевременно предпринять должные меры, чтобы не дать этому процессу развиться.

Разумеется, задачка эта довольно хитроумная, но, впрочем, не так уж сильно отличается от других, которые решают центробанки в своей повседневной деятельности. Более того, нет никаких оснований заподозрить, что ЕЦБ сколько-нибудь менее проницателен, чем американская ФРС или Банк Англии, и не заметит, как сгущаются инфляционные тучи. Или что ЕЦБ в техническом плане менее компетентен и не сумеет провести нужные действия, чтобы прогнать эти тучи.

А вот со второй закавыкой, а именно с политическим аспектом дела, все обстоит иначе. Это еще большой вопрос, захочет ли центробанк и стоящее за ним правительство в критический момент предпринять необходимые шаги, чтобы не дать деньгам, которые центробанк закачал в экономику, спровоцировать рост инфляции. Самый простой выход – позволить, чтобы денежный поток из открытых регулятором шлюзов вызвал рост инфляции. И более того, при наличии у государства проблемы тяжелой задолженности данное решение было бы вполне подходящим.

Банкиры ФРС и Банка Англии ни за что бы не оставили бы без внимания этот момент. Но они достаточно уверены в дееспособности своих институтов, а также во взглядах своих правительств, и потому такого рода заботы, как показала жизнь, не могли серьезно ограничить свободу их действий. Не исключено даже, что если бы они в открытую обсуждали подобную возможность, то пришли бы к выводу, что, если находящееся в тот момент у власти демократически избранное правительство, когда встанет вопрос о грядущей инфляции, решит не препятствовать, а то и даже стимулировать ее резкий рост, возможно с целью ослабить бремя госдолга, тогда простым парням-центробанкирам не по чину предвосхищать решение власти и уж тем более противиться ему.

А теперь сами посудите, до какой степени отличается от этого позиция Бундесбанка и его высшего руководства. Предположим, германский регулятор не будет препятствовать массированному росту баланса ЕЦБ ради смягчения остроты текущего момента. Как и в случае с США и Великобританией, это на первых порах не даст сколько-нибудь существенного эффекта, но, когда эффект начнет ощущаться, результат будет по всем статьям положительным: спрос укрепится, а экономика восстановится – но без сопутствующего роста инфляции.

А теперь предположим, что впоследствии, когда инфляция начнет вырастать в проблему и настанет время либо снова выбрать деньги из экономики, либо заморозить их, некоторые члены Совета управляющих ЕЦБ займут иную позицию. Они вполне могут подать свое решение под каким-нибудь другим соусом, но суть от этого не поменяется: кое-кто придет к заключению, что взрыв инфляции был бы для еврозоны лучшим способом вырваться из кошмарной проблемы госдолга. И потому, вместо того чтобы ужасать или вызывать противодействие, растущая инфляция будет, по сути, приветствоваться как одна из составляющих решения. И вдобавок чисто гипотетически у Германии не возникнет серьезной проблемы с госдолгом, но, даже если бы и возникла, не факт, что Германия приписала бы ее решению не препятствовать инфляции.

Для правящих кругов Германии это решение – пожалуй, еще худший кошмар, чем тот, что я описывал выше. После всех испытаний, что выпали на долю Германии, ей придется вынести еще один взрыв инфляции – а кто знает, может, и гиперинфляции – ради того, видите ли, чтобы ликвидировать долги безрассудно расточительных южных стран, которых, по мнению многих немцев, вообще не следовало бы допускать в еврозону. Стоит уяснить себе эту логику, и внезапно позиция Бундесбанка предстанет перед нами не такой уж и теологической или дремуче-средневековой. Напротив, она выглядит в высшей мере благоразумной.

Евро – вот в чем корень всех бед

Теперь нам жизненно важно разобраться, как увязать страхи Бундесбанка с очевидным успехом, которым увенчалась политика количественного смягчения в англосаксонских странах. Бундесбанк вынужден придерживаться такой позиции именно в силу незавершенности союза, объединяющего суверенные государства с очень разными проблемами и исповедуемыми ценностями; иными словами, позиция Бундесбанка обусловлена отсутствием фискального и политического союза. А это, в свою очередь, прямое следствие той дикой каши, какую являет собой евро.

В самом деле, при всей склонности Бундесбанка впадать в теологические рассуждения, когда дело касается денежных вопросов, во дни расцвета, когда евро еще не было и в помине, а Бундесбанк рулил немецкой маркой и по сути выступал в роли центрального банка огромной части Европы, он нередко позволял себе действовать более гибко, чем можно представить себе, отталкиваясь от его риторики. На словах Бундесбанк придерживался монетарной ортодоксии, а вот действовал исходя из чисто прагматических соображений. Все дело в том, что при таком авторитете (если можно так выразиться), при такой уверенности в собственных силах как института и при том надежном положении, какое Бундесбанк занимал в стране и в жизни народа, он, когда это требовалось, мог позволить себе отойти от своей монетарной ортодоксии.

А я и больше скажу. Представьте, что евровалюта не была создана, и я подозреваю, что, если бы Германии всерьез досаждали обстоятельства, сложившиеся в еврозоне на сегодняшний день, с надвигающейся угрозой дефляции, бундесбанк был бы готов сделать выбор в пользу количественного смягчения, точно так же, как это сделали Федеральная резервная система и Банк Англии. Более того, когда бы Бундесбанк пошел на политику количественного смягчения, и с учетом, что де-факто он выступает лидером для большей части европейских центробанков, фактически вся Европа дружно утвердила бы эту политику.

И вот, после того как евро на славу потрудился, подтачивая эффективность европейской экономики, это порождение европейских элит, которому прочили роль локомотива в повышении благосостояния Европы, теперь еще и воздвиглось препятствием на пути действенных мер по предотвращению дефляционной катастрофы. Это уже ни в какие ворота не лезет. Нам остается лишь надеяться, что мировая экономика, восстанавливая свои силы, возьмет на буксир еврозону и что каким-то образом нынешнюю жуткую ситуацию не мытьем, так катаньем удастся оздоровить настолько, чтобы предотвратить кошмарные напасти финансового кризиса. Если же этого не случится, тогда политикам, которые втиснули европейские страны в прокрустово ложе евро, придется понести тяжелую ответственность.

Как заставить евро работать

Итак, страны еврозоны оказались на перепутье и отлично осознают это. Чтобы евровалюта действовала эффективно, европейцам следует усердно готовить основу для формирования фискального и политического союза. Но это задача не из простых. Только представьте, каковы ее исходные условия: множество суверенных государств, и у каждого свои традиции в области бюджетных установлений, политических обычаев и парламентаризма. Этим государствам предстоит договориться, как проводить скоординированную бюджетную политику, каким политическим институтам еврозоны доверить соответствующие полномочия и не забыть при этом про механизмы демократического контроля.

Задача усложняется из-за того, что у каждой европейской страны свой взгляд на роль национального государства. Если Германия готова подчинить свою идентичность общеевропейской, то Франция видит будущее совсем в ином свете. И не вызывает сомнений, что позиции других стран по этому вопросу (хоть в целом и располагаются где-то между германской и французской точками зрения) весьма многообразны и несхожи одна с другой.

Помимо различий политического характера, отчетливых и повсеместных, у Германии есть особые трудности законодательного характера. Дело в том, что Федеральный конституционный суд Германии признал верховенство германского законодательства над европейским. Хотя суд поддержал Лиссабонский договор, он подчеркнул роль государств-членов как контролеров деятельности ЕС и вынес решение о незаконности передачи полномочий Бундестага органам Евросоюза в области налогов и расходования государственных средств. Если Германия даст согласие на формирование политического союза, потребуется принять новую конституцию, что можно сделать только после референдума.

Политические уроки провала евро

В нынешнем положении мы оказались из-за вопиющих высокомерия и некомпетентности европейской политической элиты. Народная мудрость говорит, что демократические избиратели получают тех лидеров, каких заслуживают, и одному богу известно, что же такого натворили народы Европы, чтобы заслужить своих нынешних правителей.

Однако руководители европейских стран не могут отговориться тем, что их не предостерегали. Евроскептически настроенные экономисты (главным образом британские, но не они одни) неоднократно предупреждали об опасностях объединения множества таких непохожих друг на друга стран в единый валютный союз без реальной конвергенции, при отсутствии крепких общих бюджетных и политических институтов. Интересно, что примерно такие же мысли в кулуарах высказывали и высшие должностные лица германского Бундесбанка. И хотя евроскептики подвергались всяческим поношениям со стороны европейского истеблишмента, и в Великобритании, и на континенте, жизнь доказала их правоту.

Столкнувшиеся с очевидностью масштабного провала проекта, ненужного и к тому же скверно сконструированного, евроэлиты отреагировали весьма предсказуемо. Они продолжили и дальше продвигать проект, невзирая на экономические издержки, в глубокой уверенности, что одна только чистая политическая воля позволит довести его до завершения. Но никакие решения политиков не помогут долететь до Луны на пушечном ядре.

Напрашивается вывод, что сама затея с созданием евро с самого начала была провальной. Она являет собой наихудший образчик того, как в ЕС принимаются решения, и показывает, что этим процессом движут интересы национальных политик, политический торг, соображения престижа и инфантильные представления о будущем Европы без сколько-нибудь серьезного учета экономических реалий.

Один из важнейших вопросов, ответить на который позволил бы анализ фиаско с евро: чем может обернуться выживание или окончательный крах евро для будущего роста Евросоюза? Мог бы конец евро стать частью спасения Евросоюза? И если нет, то что могло бы спасти ЕС?