Когда следует применять стратегию формирования

Стратегию формирования целесообразно использовать, когда появляется возможность установить или полностью изменить правила работы в отрасли, которая находится лишь на самой начальной стадии развития. Такие условия могут сложиться в сильно фрагментированных, молодых, динамичных отраслях, в секторах, где недавно произошли кардинальные перемены, и на развивающихся рынках. В таких обстоятельствах стратегия формирования помогает стимулировать спрос, создавать экономическую инфраструктуру и сводить к минимуму регуляторные или иные барьеры по мере развития рынка. На фоне ускоряющегося технологического прогресса и глобализации такие возможности появляются все чаще.

Молодые или недавно пережившие период подрывных инноваций отрасли, например, разработка программного обеспечения и интернет-услуги, могут оказаться весьма привлекательными для тех, кто решится их сформировать. Такие возможности, по сути, нельзя предугадать. Никто не мог с уверенностью прогнозировать размер, темп роста и прибыльность рынков, созданных компанией Facebook или новаторами, которые стали использовать технологию гидроразрыва пласта. Кроме того, такие отрасли отличает пластичность: барьеры для входа на рынок зачастую низкие, для регулирующих органов продукты новые, и пока не очевидно, какие фирмы или бизнес-модели окажутся успешными. Кроме того, подобные возможности могут открываться в результате внедрения подрывных инноваций. И тогда в прежде стабильной и не поддающейся влиянию индустрии начинается новый этап: она становится непредсказуемой и пластичной.

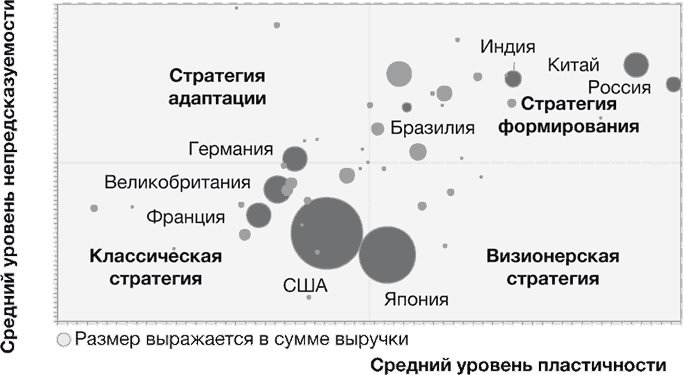

Рынки развивающихся стран, таких как Китай и Индия, одновременно непредсказуемы и пластичны: отрасли только начинают развиваться, достаточно слабо регулируются, число ведущих игроков невелико, а темпы роста при этом высокие. Как показал наш анализ, развивающиеся рынки как минимум в два раза более непредсказуемы и пластичны, чем развитые. На развивающихся рынках сильна зависимость от экспорта и прямых иностранных инвестиций. На них сильно влияют колебания цен на сырье и валютных курсов, изменения демографической ситуации, структуры спроса, регулирования, моделей конкуренции и темпов роста (рисунок 5–2).

В этих молодых отраслях и экономиках, как правило, отсутствует ведущий игрок, который обладал бы ресурсами или устойчивостью к риску, достаточными для единоличного контроля рынка. Кроме того, требования к продукции на новых рынках зачастую не определены либо меняются слишком быстро, чтобы их могла контролировать одна компания. Наконец, фирмам, возможно, потребуется взаимодействовать с большим количеством заинтересованных сторон. Это связано с тем, что развитие рынка зависит от влияния на политику регулирования или обучения потребителей. Поэтому добиться успеха можно только за счет совместного развития рынка различными игроками.

Рисунок 5–2. Развивающиеся рынки более пластичны и непредсказуемы по сравнению с развитыми

Источник: Compustat, экономические данные Всемирного банка, анализ BCG.

Примечание: Невзвешенное среднее по отраслям в стране; неопределенность оценивается как волатильность рыночной капитализации и пластичности с учетом составного индекса роста, доходности от масштаба и фрагментации отрасли.

Рассмотрим экосистемы мобильных телефонов. Потребителям гораздо больше нравятся операционные системы Android и iOS, потому что еще на начальном этапе развития сектора смартфонов Google и Apple пригласили сторонних разработчиков приложений к сотрудничеству на своих платформах на основе взаимовыгодных контрактов. При этом другим крупным компаниям, таким как Nokia, мешала унаследованная архитектура программного обеспечения. До появления Android и iOS большинство ведущих производителей мобильных телефонов использовали платформу Symbian. Но отсутствие у нее архитектурной гибкости и необходимой инфраструктуры не позволяло быстро создать большой ассортимент приложений. Магазин Арр Store компании Apple, напротив, стал витриной новейших разработок (включая Angry Birds и Candy Crush), предлагаемых различными игроками. Бывший генеральный директор Nokia Стивен Элоп, размышляя о динамике конкуренции, отметил: «Наши конкуренты завоевывают долю на рынке не с помощью устройств – они делают это благодаря экосистеме в целом». С тех пор Nokia трансформировала свой бизнес: компания отказалась от производства мобильных устройств и стала работать в секторе сетевого оборудования, лицензирования технологий и аналитики на основе геоданных.

Итак, какие индикаторы могут свидетельствовать, что бизнес-среда непредсказуема и пластична? На непредсказуемость могут указывать такие факторы, как ограниченная точность прогнозов и изменчивость рыночной капитализации, доходов или конкурентных позиций. Пластичность среды характеризуется такими параметрами, как ограниченный или уменьшающийся доход от масштаба, высокие темпы роста, отсутствие доминирующих игроков и только появляющееся или часто меняющееся регулирование.

Условия, благоприятные для формирования отрасли, складываются благодаря высоким темпам технического прогресса, глобальной подключенности, либерализации торговли и изменениям демографической ситуации – все это формирует новые потребности покупателей. Однако внешняя среда не единственный фактор, который следует учитывать при оценке целесообразности стратегии формирования. Большое значение также имеют правильный выбор времени и организаторские способности. Для успешной реализации стратегии формирования необходимо определить переломный момент на раннем этапе развития нового рынка или на стадии кардинальных преобразований на существующем рынке. Кроме того, фирма должна быть достаточно влиятельной, чтобы привлечь в свою экосистему перспективные заинтересованные стороны. Из‑за недостатка влияния многие компании не способны стать лидерами. Это частично объясняет, почему стратегии формирования удается успешно реализовать гораздо реже, чем другие.

Фирма может приобрести достаточное влияние, если, например, сумеет стать центром экосистемы благодаря подрывным инновациям, как это произошло с компанией Apple после создания платформы iTunes. Есть и другие способы добиться влияния: Novo Nordisk на китайском рынке удалось опереться на знания и эффект масштаба, Facebook стала основной платформой взаимодействия, компания Li & Fung стала организатором сети поставок и единой точкой входа для фрагментированной группы покупателей и поставщиков.

Компания, не обладающая достаточным влиянием, не может использовать стратегию формирования, но у нее есть возможность стать одним из участников экосистемы. Такое участие во многих случаях приводит к созданию вполне выгодного бизнеса, при этом, как правило, используется классическая стратегия или стратегия адаптации. Zynga, Playfish и Playdom, например, создали многомиллионные бизнесы, став разработчиками приложений для платформы Facebook.

Чем объясняется важность экосистемы: Red Hat

Координируя разработку ПО с открытым исходным кодом на основе Linux, компания Red Hat построила бизнес с выручкой, превышающей 1 млрд долл. США. Red Hat поддерживает сторонних разработчиков, взаимодействует с сообществами и монетизирует инвестиции, продавая подписки на профессиональные версии бесплатного программного обеспечения.

Как же Red Hat удалось создать успешный бизнес на основе ПО, которое поставляется бесплатно, и ресурсах, которые она не может контролировать? Компания начала с четкого видения: «Быть катализатором в сообществах покупателей, разработчиков и партнеров и создавать лучшие технологии с открытым исходным кодом».

Red Hat всегда учитывает возможные последствия своих действий для всех заинтересованных сторон, особенно разработчиков. Президент и генеральный директор Джим Уайтхерст так объясняет значимость взаимовыгодного сотрудничества: «Когда необходимо что-то изменить… мы консультируемся со всеми игроками в системе». Чтобы завоевать доверие и репутацию среди заинтересованных сторон, организатор системы зачастую должен действовать бескорыстно: «Как крупнейший участник практически всех сообществ, поставляющих программное обеспечение с открытым исходным кодом, мы добавляем в Linux огромный функционал, который нам непосредственно не нужен. Именно за это нас ценят другие участники экосистемы».

Играя роль организатора и ответственного участника экосистем, Red Hat наращивает свое влияние и получает возможности монетизации услуг. Уайтхерст отметил: «Наша стратегия связана с экосистемами: в нашей ДНК заложена идея масштаба, которая помогает нам укреплять репутацию [в глазах разработчиков]. Затем мы выстраиваем собственную коммерческую экосистему уникальных версий ПО с открытым исходным кодом». Например, благодаря созданной Red Hat программе сертификации основные приложения таких компаний, как SAP, Oracle и IBM, гарантированно работают на программных продуктах с открытым исходным кодом Red Hat. За счет этого Red Hat стала де-факто отраслевым стандартом Linux в центрах обработки данных. Значительный вклад в ПО с открытым исходным кодом позволил Red Hat влиять на направление развития всего этого сектора. В то же самое время компания создает возможности монетизации, предлагая клиентам промышленные версии ПО, услуги сертификации, обслуживания клиентов и технической поддержки, поскольку сообщество разработчиков и их клиенты доверяют репутации Red Hat.

С другой стороны, Red Hat не пытается работать на рынках, где у нее нет достаточного влияния. Иными словами, фирма тщательно выбирает, в каких сегментах можно использовать стратегию формирования. Уайтхерст пояснил: «Для нас главный вопрос заключается в том, можем ли мы построить конкуренцию так, чтобы победить. И дело тут не в эффективности реализации или игре по правилам, а в том, чтобы самим устанавливать правила». Без достаточного влияния стратегия формирования обречена на поражение. «Если правила складываются не в нашу пользу, – сказал нам Уайтхерст, – мы уйдем из сектора либо модифицируем технологии: сильнее жать на педали бессмысленно».

Роль организатора дает Red Hat значительную выгоду. Компания считает, что может разрабатывать, запускать и корректировать программное обеспечение гораздо быстрее, чем конкуренты, поставляющие традиционные продукты с закрытым кодом, например Oracle или SAP. Благодаря успешной реализации стратегии формирования в период с 2009 по 2014 год курс акций Red Hat вырос с 9 до более чем 50 долл. США. Она стала первой компанией, поставляющей программное обеспечение с открытым исходным кодом, чей годовой оборот превысил 1 млрд долл. США.