Книга: Таможенно-тарифная политика и стимулирование инноваций в России

Назад: 2.2. Развивающиеся страны и страны с переходной экономикой

Дальше: 4. Разработка предложений по упрощению таможенно-тарифного и нетарифного регулирования при ввозе материалов для лабораторных испытаний

3. Особенности таможенно-тарифного регулирования в Российской Федерации и основные направления его совершенствования в среднесрочной перспективе

Система таможенно-тарифного регулирования в Российской Федерации в значительной степени адаптирована к общепринятым в мировой практике нормам, однако имеет ряд характерных черт и особенностей.

1. Россия, имеющая развитую, диверсифицированную промышленную базу, многопрофильный масштабный аграрный сектор, находящаяся на стадии формирования национальных конкурентоспособных производств, сохраняет сравнительно высокий уровень таможенного обложения. В 2009 г. средневзвешенная ставка ввозных таможенных пошлин составляла 10,5 % по сравнению с мировым средневзвешенным импортным тарифом в размере 7 %. При этом в развитых странах он ниже: в США – 3,5 %, ЕС – 5,3 %, в Канаде – 4,5 %. Но у большинства менее развитых стран – членов ВТО средневзвешенная пошлина выше. Так, в Бразилии – 13,6 %, Аргентине – 12,6 %, Индии – 12,9 %, Мексике – 11,5 %.

В соответствии с обязательствами, принятыми российской стороной по доступу иностранных товаров на внутренний рынок после присоединения к ВТО, с даты присоединения ни одна действующая пошлина не будет уменьшена; в дальнейшем либерализация импорта будет проводиться постепенно в течение переходного периода, который составит в зависимости от конкретных позиций от одного года до семи лет.

Исходя из прогнозируемой динамики и структуры импорта, средневзвешенная ставка ввозных таможенных пошлин ЕТТ с учетом льгот и преференций в 2011 г. прогнозируется на уровне 10,05 %, в 2012 г. – 9,85 %. Согласно оценке объемов импорта в 2013 г., средневзвешенная ставка ввозных таможенных пошлин ЕТТ с учетом льгот и преференций по налогооблагаемому импорту из стран дальнего зарубежья в 2013 г. будет находиться в диапазоне 9,8 % – 10,0 %.

В среднесрочной перспективе таможенный тариф сохранит важную протекционистскую роль прежде всего для отечественного сельского хозяйства. По условиям обязательств по «связыванию» тарифных ставок (после окончания переходного периода) средний уровень таможенного обложения импорта сельскохозяйственных продуктов составит 18 %, промышленных товаров – 7,6 %.

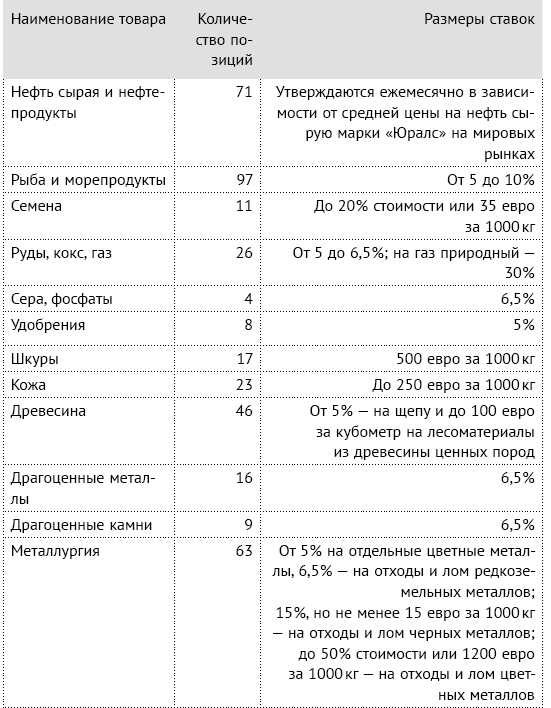

2. Россия сохраняет большое количество экспортных таможенных пошлин (на энергоносители, цветные металлы, необработанные лесоматериалы, зерновые и др.). Кроме нашей страны экспортные пошлины применяют только Вьетнам, Казахстан и Китай. Несмотря на трехкратное сокращение их количества в 2005–2009 гг. (отменены на ряд товаров с высокой долей добавленной стоимости), к концу 2009 г. вывозные пошлины действовали в отношении 386 товарных позиций (на уровне 10 знаков ТН ВЭД).

Экспортные пошлины служат для нашей страны инструментом изъятия природной ренты (нефть и газ), ограничивают вывоз ряда товаров (аграрные товары, лес круглый, лом и отходы металлов), пополняют доходы бюджета (полимеры, металлы, рыба и морепродукты) (табл. 3.1).

3. Огромное значение для России имеет фискальная функция таможенных пошлин (в силу относительно высокого уровня таможенного обложения импорта и применения экспортных пошлин). В 2009 г. объем поступлений от взимания ввозных (467 млрд руб.) и вывозных (2042 млрд руб.) таможенных пошлин составил 34,2 % общей суммы доходов федерального бюджета. В 2010 г. – 345 млрд руб., 2508 млрд руб. и 34,3 %, соответственно. Этот показатель не имеет аналогов в зарубежной практике, за исключением группы карликовых и наименее развитых африканских стран (например, Лесото, Свазиленд, Кот-д’Ивуар).

Таблица 3.1. Основные характеристики вывозных таможенных пошлин на конец 2010 года

Источник: МЭР.

На первых этапах реформ преимущественно фискальный характер таможенного тарифа был обусловлен тем, что налог на импорт или экспорт, каковым является таможенная пошлина, организационно было гораздо легче собрать, чем многие другие виды налогов, поскольку он уплачивается в момент физического пересечения товаром таможенной границы государства. Изменение положения в текущем десятилетии (повышение собираемости внутренних налогов, расширение налогооблагаемой базы) пока не привело к снижению фискальной нагрузки на таможенный тариф.

4. Важные функции таможенного тарифа, связанные с реализацией приоритетов экономической политики (стимулирование структурной перестройки экономики, развития перспективных отраслей обрабатывающей промышленности и др.), защитой национального производства, используются далеко не в полной мере. Импортный таможенный тариф по-прежнему слабо способствует развитию трансграничных производственно-технологических связей: зачастую ставки на импортные компоненты установлены на более высоком уровне, чем на готовые изделия, составными частями которых они являются.

5. Характерной чертой таможенно-тарифного регулирования Российской Федерации (как и многих развивающихся стран) является частое изменение ввозных и вывозных таможенных пошлин. В 2009 г., например, были изменены ставки импортных пошлин по 1000 тарифным позициям: на 570 позиций ставки пошлин были повышены, на 430 – понижены.

Повышение ввозных пошлин затронуло в 2009 г. 10,2 % объема импорта в страны дальнего зарубежья (в 2008 г. импорт этих товаров составлял 19,5 %), понижение – 2,5 % (соответственно – 2,7 %).

С одной стороны, изменения позволяют учитывать сдвиги в структуре товарных потоков, решать задачи развития национальной экономики, но с другой – создают неопределенность и риски для отечественных и зарубежных предпринимателей.

После присоединения к ВТО принятые российской стороной обязательства (по итогам многосторонних переговоров) не повышать в будущем тарифные ставки выше заявленного уровня обеспечат большую стабильность и предсказуемость таможенно-тарифной системы Российской Федерации.

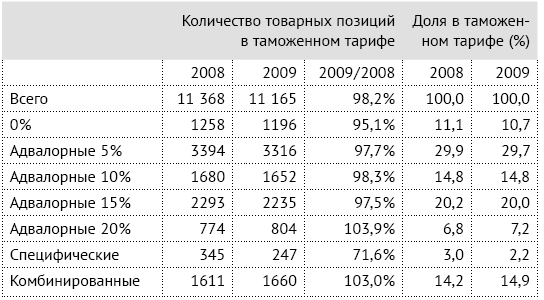

6. По сравнению со многими странами мира в структуре российского таможенного тарифа (табл. 3.2) и в общем объеме импорта высока доля товаров, охваченных неадвалорными пошлинами (специфическими и комбинированными): в 2007 г. на их долю приходилось 17,4 % тарифных позиций и 26 % стоимости импорта.

Таблица 3.2. Структура таможенного тарифа Российской Федерации в 2008–2009 годах (%)

Источник: Минэкономразвития России.

Это обусловлено преимущественно фискальными целями: специфические и комбинированные пошлины в основном применяются в отношении товаров (мясо, свежие овощи и фрукты, кондитерские изделия, легковые автомобили и др.), где велика вероятность занижения таможенной стоимости при оформлении внешнеторговых поставок и, соответственно, недобора таможенных платежей в бюджет.

Большое число применяемых российской стороной специфических и комбинированных пошлин не соответствует рекомендациям ВТО по преимущественному использованию адвалорных пошлин (в силу их транспарентности), затрудняет оценку народнохозяйственной эффективности внешнеторговых сделок при колебаниях цен и курсов валют.

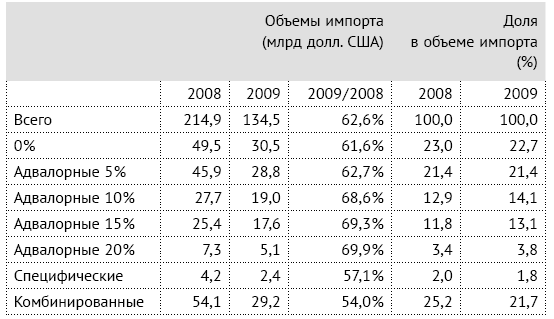

7. Высокий средний уровень таможенного обложения импортируемых из-за рубежа товаров находит отражение в большой доле тарифных позиций со ставками более 15 %. Такими пошлинами облагается 20 % тарифных позиций (в том числе одежда, продукция растениеводства и животноводства, спиртные напитки и табак) и 13,1 % стоимости импорта. На ряд продовольственных товаров установлены сверхвысокие пошлины (более 100 %). Необоснованно высокие пошлины увеличивают цены по всей цепочке использования товаров и, соответственно, финансовую нагрузку на производителей, использующих импортные сырье, материалы или другие изделия, и конечных потребителей. Еще одним негативным эффектом наличия высоких ставок является провоцирование таможенных нарушений (искажение номенклатуры товаров, занижение таможенной стоимости, прямая контрабанда) в целях минимизации таможенных платежей, стимулирование коррупции в таможенных органах (табл. 3.3).

8. В последние годы произошло увеличение доли беспошлинного импорта за счет отмены пошлин на широкую номенклатуру современного технологического оборудования; отдельные компоненты и детали, используемые для производства автотранспортных средств; сырье, материалы, комплектующие иностранного производства, предназначенные для изготовления экспортной продукции. Несмотря на повышение удельного веса беспошлинной торговли до 22,7 % стоимости импорта в 2009 г., он пока существенно меньше аналогичных показателей развитых и многих развивающихся стран (ЕС – 59 %, Китай – 44 %, Бразилия – 37 %, Республика Корея – 30 %). Одной из причин является небольшое число действующих преференциальных соглашений между Россией и зарубежными странами. Кроме того, двусторонние соглашения о свободной торговле (со странами СНГ, кроме государств ЕврАзЭС, с Сербией и Черногорией) охватывают далеко не весь взаимный товарооборот в силу содержащихся в них изъятий и ограничений.

Таблица 3.3. Структура импорта по видам ставок ввозных таможенных пошлин в 2008, 2009 годах (импорт в режиме «для внутреннего потребления»)

Источник: Минэкономразвития России.

9. В существующем виде импортный таможенный тариф России является недостаточно гибким инструментом торговой политики и трудно применим к торговым переговорам с партнерами. Коэффициент вариации (показывает степень разброса тарифных ставок), рассчитанный для России, – 137 в 2009 г., значительно ниже, чем в развитых странах: в Японии – 420, Норвегии – 451, Республике Корея – 407, Канаде – 404. Небольшая степень дифференциации ставок тарифа (базовыми являются четыре уровня укрупненных ставок) не позволяет выборочно и точечно воздействовать на рынок.

10. Применяемый большинством стран мира принцип построения таможенного тарифа на основе его эскалации (увеличение ставок пошлин по мере повышения степени обработки товаров) соблюдается в России непоследовательно , что не позволяет в ряде случаев создать более привлекательные условия для производства промышленной продукции в России по сравнению с ее импортом, дестимулировать развитие кооперационных связей.

В современных условиях соблюдению принципа эскалации тарифа препятствует целый ряд факторов, в числе которых: необходимость увеличения вклада импорта в модернизацию и реконструкцию российской экономики; потребность в защите отдельных отраслей сырьевого комплекса и первичного передела продукции; эффективное удовлетворение потребительского спроса путем увеличения предложения товаров для предотвращения роста внутренних цен; выполнение международных обязательств России (например, по беспошлинному ввозу книг и печатной продукции).

11. Для регулирования внешнеторговой деятельности Россия, подобно многим другим странам, использует тарифные льготы и преференции, которые предоставляет на взаимной основе или в одностороннем порядке. Ввозные и вывозные пошлины в торговле со странами Евразийского экономического сообщества (Белоруссия, Казахстан, Киргизия, Таджикистан, Узбекистан) не применяются. На взаимной основе Россия предоставляет также преференции остальным странам СНГ, Сербии и Черногории в рамках заключенных двусторонних соглашений о свободной торговле.

В одностороннем порядке Российская Федерация предоставляет тарифные льготы в рамках Общей системы преференций (ОСП), пользователями которой являются 103 развивающиеся и 53 наименее развитые страны мира. В отличие от ЕС и США, национальная система предоставления льгот развивающимся странам довольно проста. В мае 2000 г. утвержден перечень товаров, на которые распространяется преференциальный режим, главным образом это сельскохозяйственная продукция (72 % суммарного преференциального импорта). Товары, импортируемые из наименее развитых стран, полностью освобождены от уплаты таможенных пошлин. К товарам, поступающим из развивающихся стран, применяются ставки в размере 75 % базовых ставок ввозных таможенных пошлин. Наиболее крупными бенефициарами российской системы тарифных преференций являются Аргентина, Бразилия, Вьетнам, Египет и Индия.

В отличие от развитых стран, пересмотревших в последние годы национальные схемы преференций, Россия продолжает предоставлять в рамках ОСП льготы 156 развивающимся странам мира, ряд из которых (например, Аргентина и Бразилия) имеют сопоставимый с Российской Федерацией уровень хозяйственного развития и по отдельным позициям показывают стабильно высокий удельный вес в отечественном импорте.

12. Кроме международных обязательств предоставление тарифных льгот связано с применением режима свободной таможенной зоны в Калининградской области; ввозом товаров (преимущественно оборудования) по соглашениям о разделе продукции и в качестве вклада иностранного инвестора в уставный фонд совместных предприятий; оказанием гуманитарной помощи и технического содействия. В 2007 г. общая сумма всех предоставленных тарифных льгот при импорте товаров составила 30,4 млрд руб., или 6,2 % поступлений от импортных пошлин.

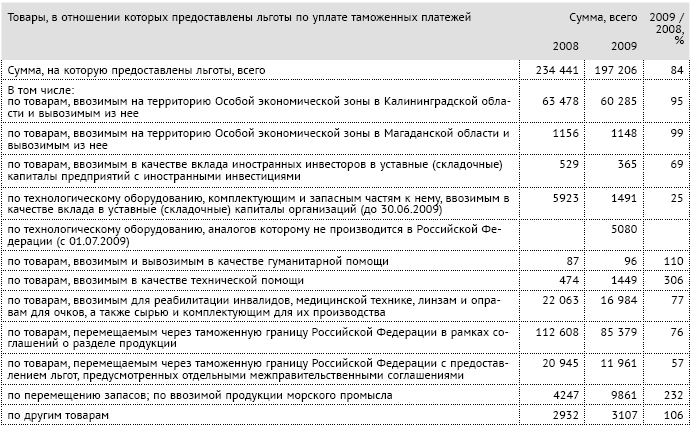

В 2010 г. общая сумма предоставленных льгот по уплате таможенных пошлин, налогов составила 315,42 млрд руб., что на 118,21 млрд руб. больше, чем в 2009 г. (197,206 млрд руб.) (табл. 3.4).

Наибольшая доля предоставленных льгот по уплате таможенных платежей приходилась на товары, перемещаемые в рамках реализации соглашений о разделе продукции (СРП), – 40 % (126,87 млрд руб.). При этом по сравнению с 2009 г. сумма льгот по уплате таможенных платежей при ввозе товаров для реализации СРП уменьшилась с 7,3 млрд руб. до 7,19 млрд руб., а сумма льгот по уплате вывозной таможенной пошлины увеличилась с 78,07 млрд руб. до 119,67 млрд руб. вследствие увеличения объемов добычи углеводородов в рамках соглашений о разделе продукции и вывоза ее с территории Российской Федерации.

Таблица 3.4. Структура таможенных льгот в 2008, 2009 гг. (млн руб.)

г. Источник: Минэкономразвития России.

Объемы иных видов льгот по уплате таможенных платежей в общей сумме предоставленных льгот по уплате таможенных платежей были распределены следующим образом:

33,72 % (106,34 млрд руб.) – льготы в отношении товаров, ввозимых на территорию особой экономической зоны в Калининградской области и вывозимых с этой территории;

11,46 % (36,15 млрд руб.) – льготы в отношении товаров, перемещаемых в рамках отдельных международных договоров;

6,18 % (19,48 млрд руб.) – льготы в отношении товаров, ввозимых для реабилитации инвалидов, изделий медицинской техники, линз и оправ для очков, а также сырья и комплектующих для их производства.

Сумма льгот по товарам, ввозимым в качестве вклада иностранного инвестора в уставный (складочный) капитал организаций с иностранными инвестициями, в 2010 г. составила 0,29 млрд руб., что почти в 1,3 раза меньше, чем в 2009 г. (0,36 млрд руб.).

В 2010 г. общая сумма льгот по уплате НДС в отношении технологического оборудования, аналоги которого не производятся в Российской Федерации, составила 10,81 млрд руб., что в 1,7 раза превышает сумму указанных льгот за 2009 г. (6,57 млрд руб.).

В отношении товаров, ввезенных в качестве гуманитарной и технической помощи, сумма льгот по уплате таможенных платежей в 2010 г. значительно уменьшилась и составила 0,86 млрд руб. (в 2009 г. – 1,54 млрд руб.).

Сумма льгот по уплате таможенных пошлин, налогов в отношении вывозимых российскими рыбопромышленными предприятиями судовых запасов и ввозимой ими продукции морского промысла в 2010 г. увеличилась и составила 12,07 млрд руб. (в 2009 г. – 11,96 млрд руб.).

13. Несмотря на положительные сдвиги последних лет, система таможенного контроля и статистического учета проходящих через российскую границу товаров функционирует недостаточно эффективно. Сохраняется проблема «серого», или недостоверно декларируемого импорта (искажение номенклатуры товаров, занижение таможенной стоимости), что особенно характерно при ввозе товаров народного потребления. Представление о масштабах злоупотреблений дает сопоставление «зеркальной» статистики России и Китая. В 2007 г., по данным национальной статистики Китая, наша страна импортировала больше, чем показывает ФТС РФ, китайских трикотажных изделий – в 13 раз, изделий из кожи – в 3 раза, пушнины и меховых изделий – в 10 раз, постельного белья и покрывал – в 2,5 раза.

Распространение в последние годы получила практика беспошлинного экспорта российской нефти в Китай через Казахстан (являющийся членом ЕврАзЭС), с которым действует режим свободной торговли.

Из-за незаконного вывоза и ввоза потери несет федеральный бюджет, ухудшается внутренняя конкурентная среда, поскольку недобросовестные поставщики получают неоправданные ценовые преимущества, стимулируется коррупция, увеличиваются расходы потребителей.

На современном этапе перехода России к инновационной экономике назрела потребность в изменении целей и приоритетов таможенно-тарифной политики. Таможенно-тарифное регулирование призвано стать прежде всего инструментом реализации приоритетов социально-экономической политики – стимулировать и поддерживать хозяйственный подъем, структурную перестройку и модернизацию национальной экономики, укреплять конкурентные позиции российских компаний на внутреннем и внешнем рынках.

В этой связи представляется целесообразным:

4) для облегчения доступа к передовому иностранному оборудованию и технологиям продолжить снижение пошлин, вплоть до их ликвидации, на современное наукоемкое оборудование, необходимое для технической реконструкции и модернизации отечественных производств. В среднесрочной перспективе, наряду с другими мерами государственной поддержки, уменьшение импортных пошлин на оборудование будет способствовать повышению конкурентоспособности продукции целого ряда отечественных отраслей (автомобильной, металлургической, нефтегазовой, деревообрабатывающей и др.);

5) значительно сократить использование экспортных таможенных пошлин как несоответствующих международной практике, заменив их внутренними налогами, более широким применением нетарифных мер ограничения экспорта;

6) придать гибкость таможенному тарифу на основе обеспечения большей дифференциации и дробления ставок тарифа в зависимости от экономической целесообразности и конкретной ситуации, увеличения числа сезонных пошлин, а также тарифных квот;

7) обеспечить стабильность таможенных ставок и их транспарентность путем сокращения числа применяемых специфических и комбинированных пошлин;

8) с учетом высокой финансовой нагрузки на потребителей импортных товаров сократить количество экономически необоснованных тарифных пиков на изделия производственного и социального назначения;

9) с целью стимулирования производственно-технологической кооперации российских и иностранных компаний и переноса обрабатывающих производств на территорию Российской Федерации («импорт производств вместо импорта товаров») более последовательно проводить в жизнь принцип эскалации таможенного тарифа, существенно снизив уровень обложения импортных комплектующих изделий и компонентов, используемых для выпуска готовых изделий в Российской Федерации, а также более активно применять специальные таможенные процедуры (переработки на таможенной территории, переработки для внутреннего потребления). Пока преимущества применения процедуры переработки на таможенной территории используют только предприятия алюминиевой и нефтеперерабатывающей промышленности. Таможенная процедура переработки для внутреннего применения в нашей стране не применяется, хотя в странах ЕС она получила широкое распространение. Более широкое использование экономических таможенных процедур предполагает создание надлежащей правовой базы путем внесения необходимых изменений в законодательство (в том числе в Налоговый и Таможенный кодексы), упрощение технологий таможенного оформления и контроля;

10) пересмотреть существующие преференции в пользу развивающихся стран, соотнеся круг получателей преференций и их размер с уровнем экономического развития этих государств, а также проводимой политикой в отношении нашей страны;

11) с учетом вступления Украины в ВТО проанализировать имеющееся соглашение о свободной торговле на предмет увеличения количества изъятий из режима беспошлинной торговли, в первую очередь по объемным статьям торговли, для предотвращения возможного экономического ущерба для российской экономики;

12) дополнить имеющиеся двусторонние соглашения о свободной торговле договоренностями о механизмах защиты внутренних рынков стран-участниц для снижения потенциальных рисков российской стороны;

13) усилить контроль за применением иных тарифных льгот путем улучшения их администрирования и, возможно, принятия правительством специальных решений с учетом большой суммы финансовых потерь госбюджета, связанных с недополучением импортных пошлин за товары, ввозимые в особую экономическую зону в Калининградской области;

14) с целью увеличения поступлений от таможенных пошлин осуществить перерасчет ставки экспортной пошлины на природный газ (не проводился с конца 90-х гг.) с учетом возросших экспортных цен; повысить пошлины на ряд предметов роскоши (яхты, «малую» авиацию, автомобили класса «люкс» и др.); ужесточить таможенное обложение импорта, осуществляемого частными лицами («челноками»);

15) в целях повышения эффективности протекционистской составляющей таможенно-тарифной политики более широко применять по примеру развитых и многих развивающихся стран нетарифные инструменты регулирования экспорта и импорта;

16) улучшить качество таможенного администрирования прежде всего за счет осуществления более полного таможенного контроля ввозимых товаров, нацеленного на обеспечение уплаты причитающихся таможенных платежей, борьбу с контрабандой и ввозом на внутренний рынок некачественной и фальсифицированной продукции, а также упрощения технологии таможенного оформления, приведения процедур пропуска грузов через границу в соответствие с унифицированными международными нормами.

Назад: 2.2. Развивающиеся страны и страны с переходной экономикой

Дальше: 4. Разработка предложений по упрощению таможенно-тарифного и нетарифного регулирования при ввозе материалов для лабораторных испытаний